Comment connaître les échéances de son prêt immobilier ?

| N° | Date | Mensualité (Hors Ass.) | Assurance | Intérêts | Capital Amorti | Restant Dû | Total Payé |

|---|

Pour connaître votre échéance de prêt, nous mettons à votre disposition, un outil gratuit et simple pour vous permettre de simuler votre tableau d’amortissement !

Simulation de prêt immobilier pour vos échéances

Définition d’une échéance de prêt

Une échéance de prêt désigne à la fois la date à laquelle le paiement doit être effectué ainsi que son montant.

En effet, une échéance d’un prêt immobilier comprend le capital amorti, les intérêts, la cotisation d’assurance et le paiement est en général mensuel.

Quel est le calcul d’une échéance de prêt ?

Lors de la souscription à un prêt immobilier, la banque vous renseigne sur le TAEG (taux annuel effectif global). Pour rappel, ce taux comprend entre autres le taux d’intérêt immobilier, l’assurance, les frais de garantie et les éventuels frais de dossier…

Cependant, le TAEG est un taux annuel, et pour calculer une échéance de prêt, il faut connaître le taux périodique qui correspond à la fréquence des remboursements. Dans le cas d’un crédit immobilier, il nous faut donc un taux mensuel.

Le calcul du taux périodique

La formule pour connaître la valeur du taux périodique est la suivante :

Taux périodique = (1+taux annuel) ^1/nombre de périodes par an -1

Ainsi, pour un remboursement mensuel la formule à utiliser est donc :

Taux périodique = (1+taux annuel) ^ (1/12 )-1

Vous pouvez utiliser une formule simplifiée afin d’estimer le taux périodique. Toutefois, sur des emprunts importants l’écart peut être considérable.

Taux périodique = Taux annuel / nombre de périodes par an

Exemple : Le taux annuel global est de 1.5%

Taux mensuel = (1+0.015) ^ (1/12) -1 = 0,0012 soit 0.12%

Méthode simplifiée :

Taux mensuel = 0.015/12 = 0,00125 soit 0,125%

Maintenant que vous connaissez la formule pour obtenir le taux périodique, vous pouvez calculer votre mensualité !

Le calcul de la mensualité

Dans le cadre d’un prêt immobilier, le montant des échéances est identique même si le capital restant dû et les intérêts diminuent au fil des remboursements.

La formule pour calculer le montant des mensualités est un peu complexe, mais vous pouvez utiliser la fonction VPM (Valeur de paiement) sur Excel.

La formule Excel permettant de connaître ses mensualités est la suivante :

Montant de la mensualité = (- VPM (taux ; nombre de mensualités ; montant emprunté))

Exemple : Vous empruntez 150 000 € sur 15 ans avec un taux mensuel de 0.12%

(-VPM (0.0012 ;15 x 12 ; 150 000)) = 927,07 €

Le montant de votre échéance de prêt est donc de 927.07 €

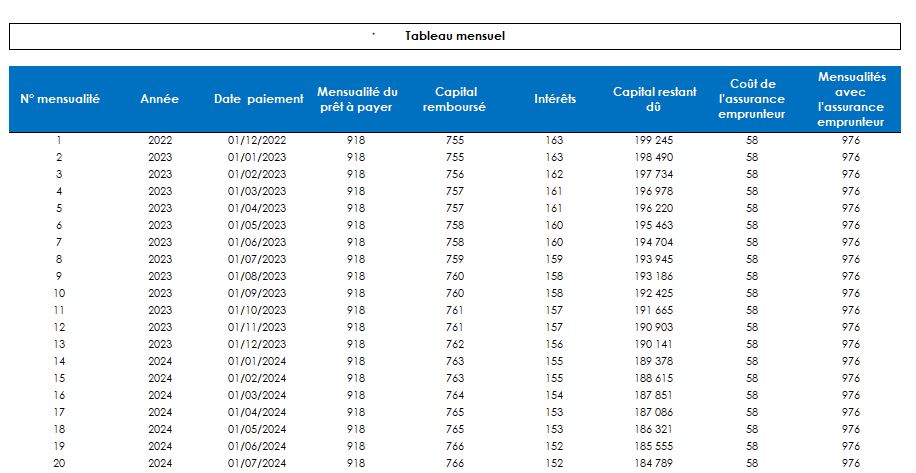

Où est-il possible de trouver mon tableau d’amortissement ?

Une fois le crédit accordé, l’organisme prêteur a l’obligation de vous remettre le tableau d’amortissement correspondant. En effet, ce document va vous permettre de connaître le détail de votre crédit comme sa durée, le montant des échéances, le capital amorti et restant dû, les intérêts… Grâce à ce tableau, vous pouvez suivre l’avancement de votre crédit.

Il sera nécessaire dans le cas d’un remboursement anticipé ou encore d’un rachat de crédit.

Pourquoi ma première échéance de prêt immobilier est-elle différente ?

Il est en effet courant que la date de la première échéance de prêt ne débute pas exactement un mois après le déblocage des fonds. C’est pourquoi le montant sera légèrement différent des mensualités à venir. Cela s’explique par le calcul des intérêts qui seront minorés ou majorés au prorata temporis. C’est ce que l’on appelle les intérêts intercalaires.

Le calcul des intérêts intercalaires est propre à chaque banque, toutefois la formule habituelle utilisée est celle-ci :

Intérêts = (montant des fonds débloqués) x (taux du crédit) x nombres de jours/365

Exemple : Pour un crédit de 200 000 € sur 20 ans. Le taux est de 1.15% et les mensualités sont de 993 €

Admettons que la première échéance est prévue pour le 5 janvier et le déblocage des fonds le 11 décembre. Le nombre de jours pris en compte pour le calcul des intérêts est 25.

Les intérêts seront donc de (200 000 x1.15%) x (25/365) = 157,53 €

Ainsi pour connaître le montant de votre première échéance il suffit d’additionner les intérêts intercalaires avec le montant mensuel du capital remboursé.

À quelle date sera ma première échéance ?

La date de prélèvement des échéances de prêt est décidée lors de la signature du crédit. En général la banque vous laisse choisir librement la date, cela peut-être le 5, le 10 ou encore le 15 du mois.

Toutefois, la date de votre première échéance dépendra de la date du déblocage des fonds.

En effet, si la première échéance n’est pas calculée sur un mois complet, la date de prélèvement interviendra le mois suivant. La mensualité sera majorée des intérêts intercalaires.

Exemple : Si vous signez l’acte de vente le 10 janvier, et que la mensualité est prévue le 5 février, les 30 jours ne sont pas respectés. Votre première échéance sera alors reportée au 5 mars majoré des intérêts intercalaires. En revanche si vous signez le 5 janvier et que votre première mensualité est prévue le 5 février soit 30 jours après, vous n’aurez pas d’intérêts intercalaires à payer !