Longtemps réservés aux investisseurs aguerris, les produits structurés sont désormais plus facilement accessibles au « grand public ». Il s’agit d’ailleurs d’une solution de plus en plus en vogue dans le contexte actuel de fluctuations des marchés. Avant d’investir, comprendre comment fonctionnent les produits structurés est essentiel pour ne pas se tromper.. Rendement, risques, exemples… On vous dit tout sur les produits structurés.

- Les produits structurés « pour les nuls » : définition

- Comment fonctionne un produit structuré ?

- Comment se passe l’investissement dans des produits structurés ? 4 exemples concrets

- Quels sont les meilleurs produits structurés ?

- Quels sont les avantages et inconvénients des produits structurés ?

- Assurance-vie, compte titres… comment accéder au marché des produits structurés ?

- Comment choisir ses produits structurés ?

- Quel est le rendement des produits structurés ?

- Les produits structurés sont-ils systématiquement à capital garanti ?

- Les risques des produits structurés : notre avis

Les produits structurés « pour les nuls » : définition

Un rendement calqué sur l’évolution d’un sous-jacent

Lorsque vous investissez dans des produits structurés, les performances sont corrélées à l’évolution d’un sous-jacent coté en bourse. Ce sous-jacent peut être un indice, un taux, une action… Mais contrairement aux ETF qui suivent exactement la courbe des indices boursiers, les produits structurés sont construits sur un tout autre modèle. Les performances sont fixes et le rendement est connu à l’avance.

Vous investissez donc en connaissant la rémunération de votre investissement, aussi appelée “coupon”. Votre placement peut aussi être bloqué pendant une période plus ou moins longue (de 1 à 3 ans).

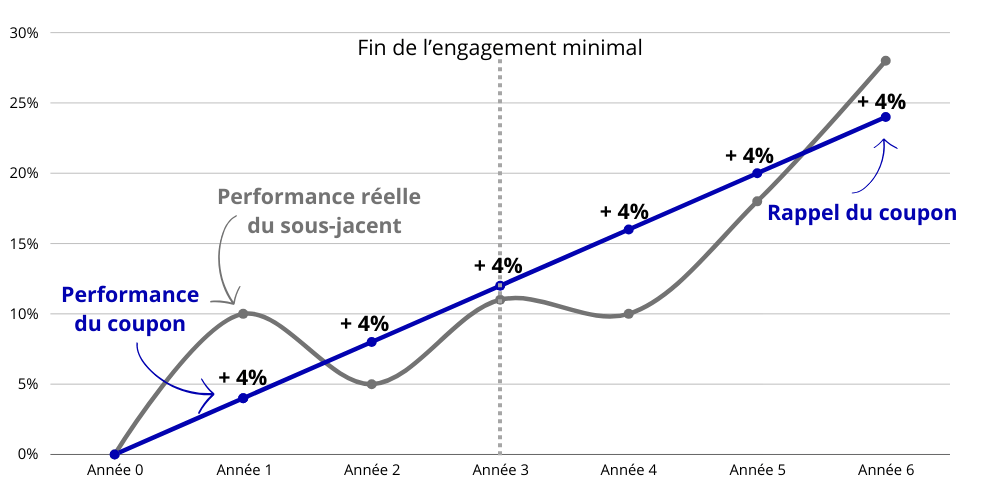

Voici un graphique pour mieux mesurer l’écart entre l’évolution du sous-jacent et l’évolution du produit structuré (coupon) :

Ce graphique vous permet de comprendre quelques éléments fondamentaux des produits structurés :

- La performance du coupon ne suit pas linéairement celle d’un indice. C’est certainement l’élément le plus fondamental à avoir en tête avant d’investir. C’est aussi un avantage en cas de baisse du sous-jacent, car même si l’indice baisse fortement, vous pourrez récupérer l’intégralité du capital à échéance, grâce à la barrière de protection (nous y reviendrons en détail par la suite).

- Les produits structurés peuvent être rappelés par anticipation. En théorie, ils sont souscrits pour une période de 10 ans maximum. Dans les faits, ils sont généralement rappelés avant si le sous-jacent a atteint les objectifs de performance. Le coupon est donc dans notre exemple remboursé au bout de 6 ans seulement.

- Ils sont bloqués pendant une certaine période de temps. Même si le sous-jacent surperforme durant les premiers mois de votre investissement, vous ne pourrez pas récupérer vos fonds. Ils sont bloqués sur une période qui va de 1 à 3 ans suivant les contrats.

Pour résumer, investir dans un produit structuré consiste à miser sur l’évolution positive d’un sous-jacent. Si l’indice chute, l’investissement est garanti, en tout ou partie. Le but des produits structurés est donc de rechercher un maximum de gains tout en minimisant les risques.

Les produits structurés vous permettent d’investir sur les marchés financiers, tout en minimisant le risque de perte car, selon les mécanismes du produit, ce dernier ne suit pas forcément l’évolution du sous-jacent à la baisse.

Des produits sur-mesure créés par des banques et assureurs pour sécuriser les rendements

Non cotés, les produits structurés sont « créés » par des banques, compagnies d’assurance… Il est possible d’en acquérir, par exemple, au sein d’une assurance-vie multisupport, d’un Plan épargne en actions ou d’un Plan Épargne Retraite.

Selon les produits, on trouve plusieurs types de sous-jacents : actions, obligations, indices de la Bourse (CAC40 par exemple), matières premières… C’est l’émetteur du produit structuré qui choisit un ou plusieurs sous-jacents comme référence(s).

Les banques et les assurances-vie proposent des produits structurés pour permettre aux épargnants de bénéficier de rendements attractifs sans trop s’exposer. Il faut cependant bien comprendre le produit avant d’investir car certains sont connus pour être complexes. Ils peuvent différer énormément d’un produit à l’autre.

Un des gros avantages de ce type de produits réside dans le fait qu’ils soient très modulables et flexibles : selon les attentes de l’investisseur, la banque peut décider de faire un produit avec moins de risque et donc moins de rendement aussi. Elle peut aussi décider d’ajuster la maturité ou la périodicité de distribution des coupons. Cette flexibilité n’est pas possible avec l’investissement directement dans le sous-jacent. C’est pour cette raison qu’il peut exister une infinité de produits structurés avec des caractéristiques complètement différentes.

Un investissement à capital plus ou moins garanti

Il s’agit d’un investissement à court, moyen ou plus long terme (2, 5, 8 ans ou plus). La classe des produits structurés peut être séparée en deux grosses catégories : les produits avec une garantie totale du capital à échéance et les produits avec une garantie partielle en capital à échéance. Les produits avec une garantie totale vous reversent toute votre mise initiale à échéance, ainsi que de potentiels coupons, quelle que soit l’évolution du sous-jacent. Les produits avec une garantie partielle vous reversent à échéance toute votre mise initiale ainsi que de potentiels gains, seulement si le sous-jacent n’a pas trop baissé. Au-delà d’une certaine baisse, vous perdez une partie de votre capital.

Il n’est plus rare de trouver un produit structuré avec une garantie en capital à l’échéance de 100%.

Ce sont donc des produits particulièrement attractifs pour les épargnants, car ils permettent de rentrer indirectement sur le marché actions sans, forcément, prendre trop de risques. Investir dans des actions peut en effet être très risqué si l’épargnant ne diversifie pas suffisamment ses placements. Les produits structurés sont donc un bon moyen de profiter de la hausse des indices boursiers sans perdre de temps à diversifier son portefeuille d’actions.

Comment fonctionne un produit structuré ?

Les produits structurés prennent souvent la « forme » de FCP (Fonds communs de placement), d’EMTN (Euro Medium Term Note) ou de CLN (Credit Linked Note). Et ils sont tous « uniques ». Ces termes sont techniques et il n’est pas forcément utile de s’attarder dessus. Ils décrivent juste la structure légale qui permet de créer le produit.

La composition exacte des produits structurés exacte dépend des choix opérés par l’émetteur, c’est-à-dire par la banque ou l’assureur qui les construit. Tous les produits structurés n’intègrent donc pas les mêmes instruments financiers.

Ne confondez pas produits dérivés et produits structurés. Pour faire simple, un produit dérivé est un seul actif ayant un rendement basé sur un sous-jacent. Un produit structuré a aussi des rendements basés sur un sous-jacent mais ce n’est pas un actif unique, c’est un assemblage de produits financiers.

En deux mots, un produit structuré peut se composer, par exemple, d’une obligation de premier rang, d’autres obligations, d’un ou de plusieurs sous-jacents, de produits dérivés (options, swaps…)… Vous le voyez, il s’agit de produits à la composition complexe.

Premier élément de compréhension : le sous-jacent

L’un des éléments les plus importants est sûrement le sous-jacent. Ce sera la référence qui déterminera le rendement du produit. Selon les produits, il peut s’agir :

- d’un indice boursier (CAC40, S&P 500, Nasdaq…) ;

- d’un panier d’actions ;

- du cours d’une matière première…

Si ce sous-jacent évolue à la hausse, vous réalisez des gains selon les modalités de votre produit. Si ce sous-jacent évolue fortement à la baisse, il y a un risque de perte en capital pour les produits ne présentant pas une garantie à 100%.

Plus le sous-jacent est risqué, autrement dit plus il est volatil, plus le produit structuré indexé sur ce sous-jacent sera rémunérateur.

Deuxième élément de compréhension : la structure

Deux produits structurés basés sur le même sous-jacent peuvent avoir un fonctionnement complètement différent si ils ont des structures différentes. La structure peut être décomposée avec différentes caractéristiques :

- La maturité : lorsque vous faites l’acquisition d’un produit structuré, vous vous engagez sur une certaine durée. Si l’échéance est fixée 3 ans plus tard, vous ne récupérerez pas votre capital avant cette date, sauf si vous parvenez à revendre le produit. Il est important de comprendre que si elles sont présentes, les clauses de garantie en capital ne s’appliquent qu’à échéance.

- La périodicité de versement des gains : à échéance régulière, on regardera l’évolution du sous-jacent, à des dates précises.Selon le produit structuré, on pourra avoir une « date de constatation » chaque mois, année… Si l’indice de référence a grimpé, vous pourrez donc percevoir des gains. Attention toutefois : tous les produits structurés ne servent pas forcément de gains à intervalles réguliers si le scénario vous est défavorable.

- Le rendement : il s’agit de la valeur du coupon maximal qui peut être détaché par le produit. Comme évoqué plus haut, ce coupon maximal n’est pas toujours touché si le sous-jacent évolue trop à la baisse.

- Les mécanismes de protection du capital : certains produits garantissent le capital à 100%, d’autres à 90%, d’autres seulement si le sous-jacent ne connaît pas une certaine baisse… Les cas sont multiples et il conviendra de bien comprendre dans quels cas le capital n’est pas remboursé à échéance si la garantie n’est pas totale. Toutes choses égales par ailleurs, les produits mettant moins l’accent sur la protection du capital vont être plus rémunérateurs car plus risqués.

Comment se passe l’investissement dans des produits structurés ? 4 exemples concrets

Il existe plusieurs catégories de produits structurés (les “autocall” et les “down in reverse convertible” pour ne citer que les principaux). En France, la très grande majorité des produits structurés proposés sont des autocall. Nous avons donc choisi de nous focaliser sur eux pour vous permettre de mieux appréhender tous les cas de figure possibles (ils peuvent être nombreux !).

La particularité des produits autocall, “automitcally callable” réside dans leur durée de vie ; si le scénario est favorable, l’investisseur récupère son capital initial ainsi que ses gains bien avant l’échéance théorique du produit et ce dernier se termine. En effet, une fois par an, à une date prévue dans le contrat, l’émetteur compare la valeur du sous-jacent avec son niveau initial pour voir si le capital peut être remboursé par anticipation, avec les gains.. Pour favoriser la compréhension des mécanismes de remboursement du coupon, voici 4 graphiques qui retracent différents scénarios possibles : 2 favorables, 1 relativement défavorable et 1 très défavorable.

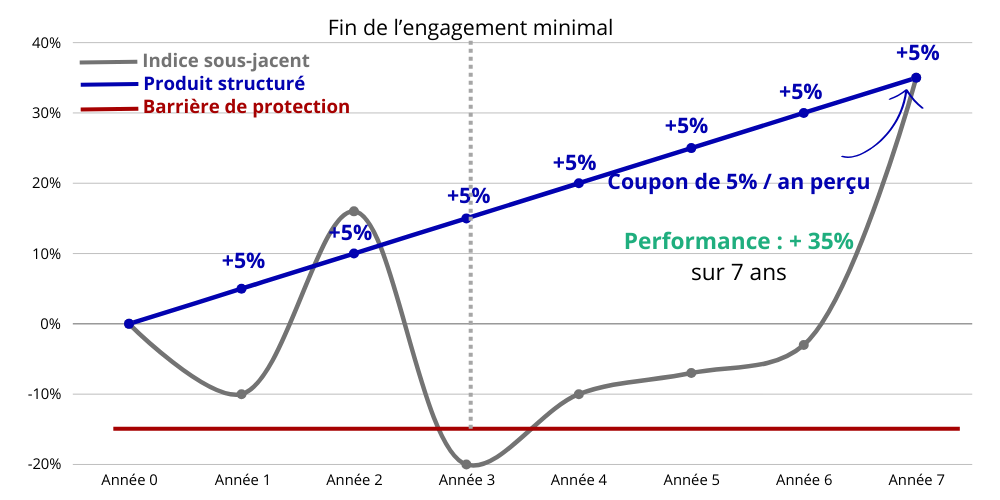

Dans l’exemple ci-dessous, le produit est rappelé si le sous-jacent enregistre une performance positive à une des dates de constatation. Autrement dit, si le sous-jacent clôture à une valeur supérieure à sa valeur au début de vie du produit.

Exemple de scénario favorable avec remboursement anticipé

L’engagement maximal est généralement sur 10 ans, mais un rappel anticipé est tout à fait possible. Dans notre exemple, le rappel anticipé peut s’activer seulement à partir de la fin de la troisième année donc l’engagement minimal est de 3 ans. Même si le sous-jacent est brièvement passé en performance positive pendant les 3 premières années, aucun rappel n’est possible.

Sur le graphique, on voit que le sous-jacent repasse en performance positive (supérieure à 0%) entre la 6e et la 7e année. Mais comme les constatations se font seulement annuellement, il faut attendre 7 ans pour que le sous-jacent soit de nouveau en positif par rapport à sa valeur initiale. Si les constatations avaient été journalières, mensuelles voire trimestrielles, le rappel aurait pu être réalisé avant.

En année 7, l’investisseur récupère donc 100% de son capital initial ainsi que ses coupons, soit 135% en tout. Performance sur 7 ans : +35%

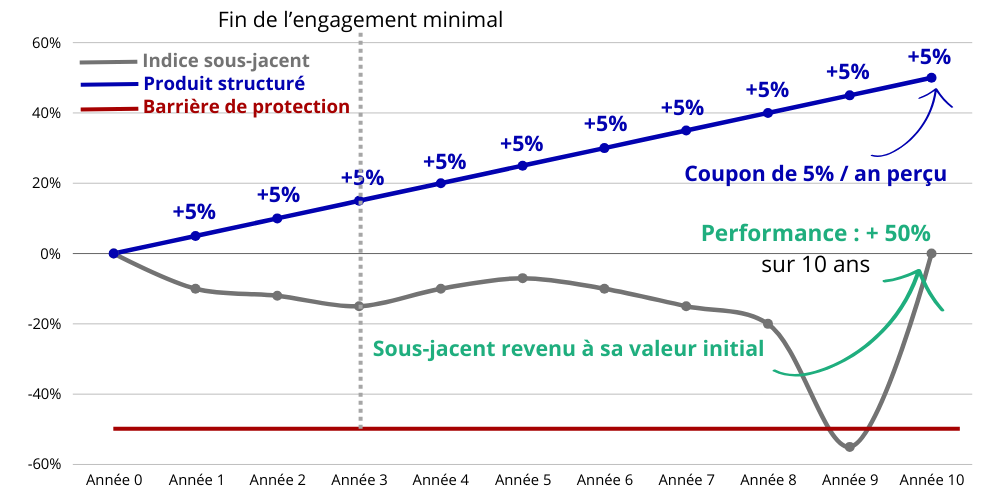

Exemple de scénario favorable avec remboursement à échéance

Dans cet exemple, le souscripteur obtient le remboursement à échéance et non par anticipation, car le produit n’a jamais été en positif auparavant. Même si le sous-jacent n’a pas atteint le rendement du coupon sur 10 ans, l’investisseur perçoit son coupon de 50% (5% x 10 ans), car le sous-jacent a retrouvé sa valeur initiale.

Au bout de ces 10 ans, l’investisseur reçoit 100% de son capital initial, ainsi que ses coupons, soit 150%. Performance sur 10 ans : +50%

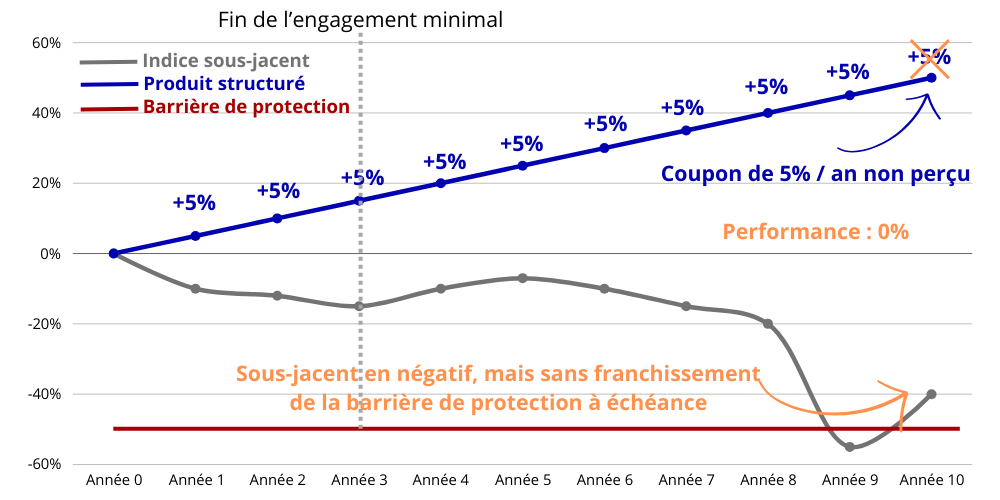

Exemple de scénario plutôt défavorable

Dans ce cas de figure, il n’y a pas de rappel anticipé car le produit n’a jamais été en positif pendant la période de temps où il aurait pu être rappelé.

Il n’a cependant pas franchi la barrière de protection de -50% à échéance. L’investisseur récupère donc l’intégralité de son capital investi, mais sans les intérêts. Cela permet cependant de limiter les dégâts (dans notre exemple, il aurait perdu 40% de son capital sans la barrière de protection à -50%).

Performance sur 10 ans : 0%

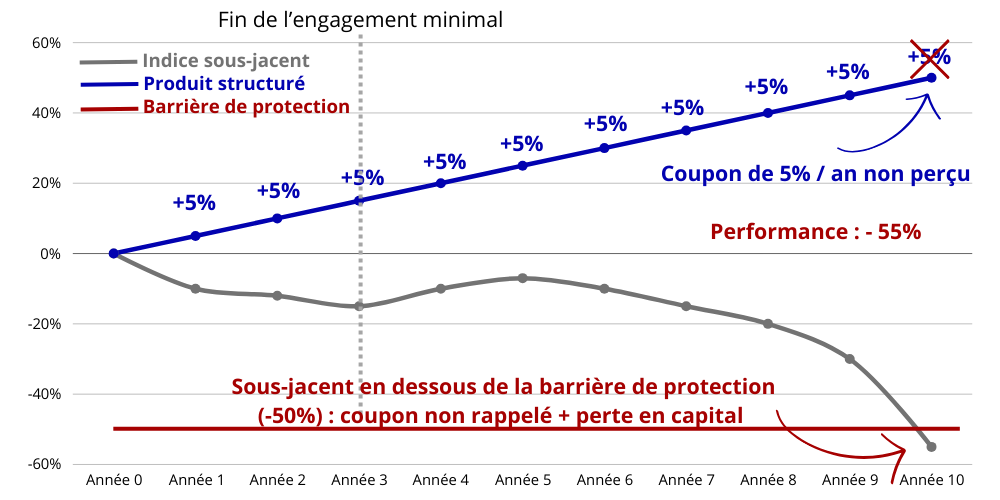

Exemple de scénario très défavorable

C’est le pire scénario. Au bout des 10 ans, le sous-jacent se retrouve sous la barre de protection de – 50%. Non seulement le souscripteur ne perçoit pas son coupon à échéance, mais il doit en plus supporter une perte en capital importante.

Performance sur 10 ans : -55%

Ces exemples permettent de garder en tête que les produits structurés ne sont pas un placement sûr à 100%. La barrière de protection est une sécurité, mais une perte en capital reste possible si elle est franchie. Les brochures commerciales sont parfois vendeuses mais ces produits ne sont pas non plus magiques et comportent un risque de perte en capital pour certains. Il conviendra d’être accompagné par un conseiller avant de souscrire à ce type d’investissement.

La constatation annuelle réduit aussi les chances de remboursement anticipé. Si le sous-jacent passe régulièrement en positif en cours d’année mais finit en négatif à chaque date de constatation, le souscripteur peut se retrouver lésé. C’est la raison pour laquelle, nous ne saurions trop vous conseiller des produits structurés avec des constatations plus régulières (dans l’idéal journalières).

Quels sont les meilleurs produits structurés ?

Il est impossible de dresser une liste de tous les meilleurs produits structurés que l’on trouve sur le marché. Attardons-nous plutôt sur quelques grands « types » de produits structurés.

Les produits structurés à capital garanti

Comme leur nom l’indique, il y a une vraie « protection » du capital avec ce type de produits structurés. Vous ne pourrez pas réaliser de pertes. Vous investissez une somme qui vous sera remboursée en intégralité à l’échéance. En contrepartie de cette garantie à 100 %, vous devrez toutefois accepter un potentiel de rendement plus faible.

Les fonds à capital protégé

Autre exemple de produits structurés : les fonds à capital protégé. Ici, ce n’est pas l’intégralité de l’investissement initial qui est garantie mais, par exemple, 90 %. Vous l’aurez compris : on pourra faire face à une perte en capital, si le sous-jacent n’évolue pas dans le bon sens. Si celui-ci baisse, l’investisseur accusera cette perte.

Les fonds « autocall »

Avec les fonds « autocall », le capital investi peut être remboursé avant même l’échéance, via le versement de « coupons ». Ces derniers sont composés d’une part de capital et d’une part de plus-values, si le sous-jacent affiche une évolution positive. Ces coupons automatiques pourront tomber à des dates fixées au départ, dans le cas d’une performance nulle ou positive de l’indice de référence. Et le capital sera garanti à l’échéance, sauf si le sous-jacent accuse une trop grosse baisse (la baisse maximale acceptée est déterminée au départ).

Quels sont les avantages et inconvénients des produits structurés ?

Il serait faux de dire que les produits structurés sont encore réservés aux plus gros investisseurs. Désormais, ces produits complexes peuvent séduire tous les types d’épargnants souhaitant dynamiser et diversifier leur épargne.

Voyons d’abord les principaux points forts des produits structurés :

- Le potentiel de rendement, qui permet de bien dynamiser une partie de son épargne,

- La garantie du capital (en tout ou partie),

- Cela rejoint les deux premiers arguments mais le couple rendement / risque, qui est extrêmement optimisé avec les produits structurés

- Les produits structurés s’adressent à à peu près tous les profils (objectifs, appétence aux risques…),

- Les produits structurés représentent une belle solution de diversification de vos placements,

- Les produits structurés peuvent être acquis dans des enveloppes fiscales (assurance-vie, PEA, PER). On peut donc profiter de la fiscalité privilégiée qui vient avec !

- Tous les éléments sont connus au départ : date du strike, coupons, couloir de protection… Vous investissez donc en connaissance de cause.

Voyons maintenant les inconvénients majeurs des produits structurés :

- Ils restent des produits complexes : faites-vous accompagner ou formez-vous avant de vous positionner,

- De vrais risques de pertes en capital existent pour certains fonds structurés. Globalement, plus le potentiel de rendement est fort, plus les risques sont élevés !

- Le risque de pertes si vous souhaitez vendre avant l’échéance prévue,

- Les frais, qui peuvent assez largement grignoter la rentabilité globale d’un produit structuré,

- Le risque de liquidité : vous pourrez avoir du mal à revendre votre produit structuré avant son échéance, voir le revendre à perte.

- Les pénalités en cas de sortie anticipée.

Assurance-vie, compte titres… comment accéder au marché des produits structurés ?

Nous l’avons dit, les produits structurés sont des actifs non cotés fabriqués par des banques, compagnies d’assurance… On trouve donc de nombreuses entités sur le marché des produits structurés : BNP Paribas, Hedios, BoursoBank, Société Générale, Natixis, Kepler Chevreux…

Beaucoup plus accessibles que par le passé, les produits structurés peuvent aujourd’hui être acquis au sein :

- D’une assurance-vie française ou luxembourgeoise,

- D’un PEA (Plan épargne en actions),

- D’un PER (Plan épargne retraite),

- D’un compte-titres,

- D’un contrat de capitalisation.

Toutes ces enveloppes sont différentes et impliquent donc des frais différents. En effet, investir dans un produit structuré via un compte-titres vous fera supporter mais vous passerez aussi à côté de tous les avantages de l’assurance vie (fiscaux, en terme de risque…)

Pour pouvoir acquérir des produits structurés dans votre assurance-vie, il faut que celle-ci vous donne accès aux unités de compte. Il faut donc qu’elle soit « multisupport ».

Comment choisir ses produits structurés ?

Le premier conseil à suivre, lorsque l’on compare des produits structurés, est de bien lire leur Document d’Information Clé pour les investisseurs (DICI). Chaque produit en a un. C’est ici que vous trouverez toutes les informations essentielles. Caractéristiques, fonctionnement, niveau de risque, échéance, rendement visé… Tout y est. En effet, lire uniquement la brochure commerciale n’est pas suffisant.

Si vous êtes néophyte en matière de produits financiers, nous vous conseillons évidemment de vous faire accompagner dans la sélection de vos fonds structurés.

Pour vous aider à faire votre choix, nous vous conseillons d’analyser en profondeur les différents éléments listés dans les parties ci-dessus sur les éléments qui définissent un produit structuré et le fonctionnement de ce type de produit.

Quel est le rendement des produits structurés ?

La performance des produits structurés dépend de l’évolution de l’indice sous-jacent, et plus particulièrement de la formule de calcul appliquée à cette évolution. Concrètement, si le sous-jacent évolue dans le bon sens, vous récupérez votre capital net de frais et les gains. Sinon, vous récupérez seulement votre capital net de frais (si une garantie en capital a bien sûr été fixée au départ).

Le rendement d’un produit structuré ou d’un fonds à formule est en principe connu au départ. Et on l’a dit : il dépend largement du fait qu’une garantie soit prévue ou non.

La rentabilité dépasse rarement 6 ou 7% si une garantie en capital est prévue, même si elle ne porte que sur 90 % du capital. Sans garantie, le rendement pourra atteindre le double voir le triple, mais les risques sont plus élevés. En moyenne, comptez donc entre 5 et 12% de rentabilité annuelle avec les produits structurés. Tout dépend bien sûr de la composition de celui que vous choisissez, et de l’évolution du sous-jacent.

Pour vous donner quelques exemples, voici les rendements cibles de certains fonds structurés que l’on trouve sur le marché :

| Profil | Caractéristiques | Avis |

|---|---|---|

| Sécuritaire (risque 1/7) | Protection du capital : capital garanti Coupon : 6,50 % Maturité : 4 ans | Un produit 100% garanti avec des coupons non garantis. |

| Défensif (risque 1/7) | Protection du capital : baisse jusqu’à 60% Coupon : 7,80 % Maturité : 3 ans | Un bon produit pour ceux qui ne veulent pas prendre trop de risques et qui veulent contrer l’inflation. |

| Équilibré (risque 4/7) | Protection du capital : baisse jusqu’à 50% Coupon : 9,50 % Maturité : 12 ans | Un risque limité qui permet d’espérer un rendement intéressant ! |

| Dynamique (risque 6/7) | Protection du capital : baisse de 40% Coupon : 15% ou plus Maturité : 12 ans | Un produit risqué mais avec un potentiel de performance élevé. |

Les produits structurés sont-ils systématiquement à capital garanti ?

Non, la plupart des produits structurés ne sont pas à capital garanti. Dans le fonctionnement d’un produit structuré, il existe souvent des barrières de protection mais il est rare d’avoir une garantie à 100% du capital. Si vous êtes très prudent, ce sont néanmoins des produits qui existent et que nous pouvons vous proposer.

Chaque produit structuré a ses propres caractéristiques. Il est important lorsque vous souhaitez investir dans ce type de produit de bien comprendre ce que cela implique. Le capital garanti est rare et donc il est possible de tout perdre avec un produit structuré si vous n’avez pas bien compris son fonctionnement.

Prenez le temps avant d’investir de vous assurer d’avoir bien compris le fonctionnement du produit sur lequel vous allez miser, des sous-jacents.

Lorsqu’un produit structuré a un capital 100% garanti, le rendement proposé sera peu élevé, environ 4 à 6%. En effet, pour proposer cette garantie, les investissements seront peu volatiles et donc peu risqués.

Les risques des produits structurés : notre avis

On dit souvent que les produits structurés sont intéressants pour ceux qui souhaitent « fuir » les risques. Et cela est vrai, du moins en partie. Les fonds structurés permettent de limiter les risques de pertes en capital, puisqu’ils s’accompagnent généralement d’une garantie partielle ou totale en capital. Attention toutefois : certains ont quand même un ratio risques / rendement élevé. Tout dépend de leur composition, de l’indice… et de la garantie en capital (100 %, 90 %…).

Les produits structurés avec un sous-jacent action / panier d’actions sont logiquement plus risqués.

Le fait que les risques soient quand même limités (en comparaison d’autres actifs financiers) s’explique par la construction même de ces produits. Ils reposent en effet sur une stratégie, définie par l’émetteur, d’options, de couvertures de risques… Les produits structurés restent quand même plus ou moins soumis aux aléas des marchés (variation de cours).

Il ne faut pas non plus négliger :

- Le risque de défaut de l’émetteur : si ce dernier fait faillite, il ne sera pas en mesure de rembourser le capital à l’échéance,

- Le risque de liquidité : la vente avant le terme d’un produit structuré est loin d’être garantie.

Les autorités de tutelle (AMF et ACPR) ont œuvré pour simplifier les produits structurés et les rendre plus attractifs. Et cela passe par une plus grande transparence des entités qui émettent ce type d’actif. Ces dernières doivent désormais limiter la complexité des mécanismes et surtout, bien informer les investisseurs. Les épargnants qui optent pour des produits structurés doivent avoir toutes les cartes en mains, afin de « maîtriser » le risque. Cela est d’autant plus vrai lorsque la garantie en capital n’est pas de 100 %.

Pour résumer en une phrase, nous pensons que certains produits structurés présentent un couple rendement / risque très intéressant pour des investisseurs qui comprennent toutes les spécificités du produit.

Vous avez une question sur les produits structurés ? Appelez-nous au 01 87 66 31 35

Un produit structuré est un investissement combinant plusieurs éléments financiers (en suivant un actif sous-jacent comme des actions, des indices…) pour offrir des rendements potentiels et une certaine protection contre les pertes.

Non, la majorité des produits structurés ne sont pas à capital garanti. Il existe cependant quelques produits qui proposent un capital 100% garanti mais le rendement sera en conséquence (entre 4 et 6%).

Le taux de rendement d’un produit structuré dépend de son risque. Si vous souhaitez un risque limité, le rendement pourra être de 5 ou 6%. Si vous êtes prêt à prendre des risques, le taux de rendement peut monter à 15% ou plus.

Il existe de nombreux éléments à prendre en compte pour définir un produit structuré : actif(s) sous-jacent, rendement visé, coupons, niveau de risque, frais, durée de l’investissement, liquidité, couloir de protection, émetteur, pénalités en cas de rachat…