Inflation : calculez la valeur de votre argent entre 2 dates (France)

Paramètres

Pouvoir d’achat équivalent

L’inflation, c’est l’augmentation généralisée et durable des prix des biens et services. Elle agit comme une érosion silencieuse de notre pouvoir d’achat. Vous êtes-vous déjà demandé combien vaudraient aujourd’hui 100 euros de l’année 2000, ou l’inverse ? Grâce à notre calculette, vous allez pouvoir calculer facilement l’inflation entre deux dates et comprendre l’évolution du coût de la vie.

Qu’est-ce que l’inflation ?

L’inflation se traduit par la hausse progressive des prix : ce que vous pouviez acheter avec 10 € il y a dix ans vous coûtera davantage aujourd’hui. Il s’agit d’un phénomène économique normal, mais dont l’intensité varie selon les périodes et les pays. L’inflation réduit, à terme, le pouvoir d’achat, c’est-à-dire la quantité de biens et services que votre argent vous permet d’obtenir.

Plusieurs facteurs influencent l’inflation :

- Les matières premières : Une flambée du prix du pétrole, par exemple, se répercute sur l’ensemble de l’économie.

- Les politiques monétaires : Les décisions des banques centrales (hausse ou baisse des taux directeurs) affectent l’offre de monnaie.

- La demande et l’offre : Une demande forte et une offre limitée poussent les prix à la hausse.

- Les contextes géopolitiques : Crises, conflits internationaux ou perturbations des chaînes d’approvisionnement peuvent influer sur les prix.

Comment l’INSEE calcule-t-elle l’inflation en France ?

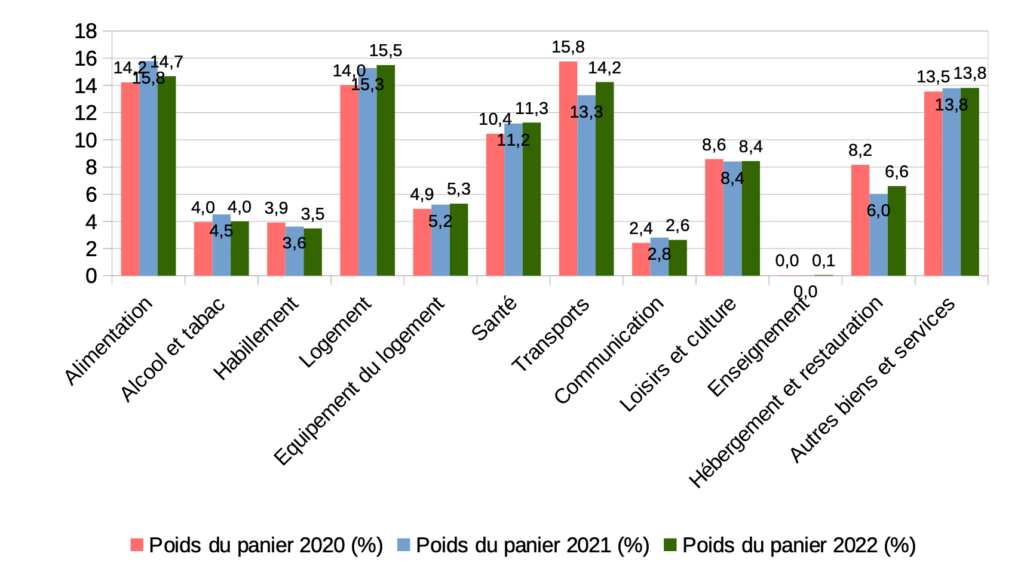

En France, c’est l’INSEE (Institut national de la statistique et des études économiques) qui calcule l’inflation. Elle se base principalement sur l’Indice des Prix à la Consommation (IPC), un panier représentatif de biens et services consommés par les ménages. Les prix sont relevés régulièrement, puis comparés d’une période à l’autre. L’évolution de cet indice donne le taux d’inflation annuel.

L’exemple suivant montre l’évolution du panier entre 2020, 2021 et 2022.

Calculer l’inflation entre deux dates : pourquoi et comment ?

L’intérêt de calculer l’inflation entre deux dates est de comprendre comment un montant d’argent évolue dans le temps. Cela permet de :

- Comparer le pouvoir d’achat entre deux périodes éloignées.

- Évaluer la pertinence d’un investissement passé.

- Ajuster des budgets, des salaires, ou des contrats indexés sur l’inflation.

En utilisant notre outil, vous pouvez facilement voir l’évolution des prix depuis 1960.

Combien valent vos euros d’autrefois aujourd’hui ?

Imaginez : vous aviez 100 € en 2000. Que représentent-ils en 2023 ? 142,20 € !

L’inflation cumulée entre ces deux dates vous donnera un montant ajusté, révélant ainsi la perte de pouvoir d’achat au fil des ans. Grâce à notre outil, vous pouvez effectuer ce type de conversion en quelques clics, sans calculs complexes.

L’inflation en France : aperçu historique et tendances récentes

L’inflation n’a pas toujours été stable. Certaines années, elle a atteint des sommets à deux chiffres (notamment dans les années 1970-1980), tandis qu’à d’autres périodes, elle est restée proche de zéro. Aujourd’hui, avec les défis économiques contemporains (crise énergétique, tensions internationales), elle repointe à la hausse.

Sur la dernière décennie, l’inflation française est restée globalement modérée, oscillant entre moins de 1% et quelques pourcents par an. Voilà le tableau de l’inflation depuis 1960.

| Année | Inflation annuelle |

|---|---|

| 2025 (projection Banque de France) | 1,50% |

| 2024 | 2,40% |

| 2023 | 4,90% |

| 2022 | 5,20% |

| 2021 | 1,60% |

| 2020 | 0,50% |

| 2019 | 1,10% |

| 2018 | 1,80% |

| 2017 | 1% |

| 2016 | 0,20% |

| 2015 | 0% |

| 2014 | 0,50% |

| 2013 | 0,90% |

| 2012 | 2% |

| 2011 | 2,10% |

| 2010 | 1,50% |

| 2009 | 0,10% |

| 2008 | 2,80% |

| 2007 | 1,50% |

| 2006 | 1,60% |

| 2005 | 1,90% |

| 2004 | 2,10% |

| 2003 | 2,10% |

| 2002 | 2% |

| 2001 | 1,60% |

| 2000 | 1,70% |

| 1999 | 0,50% |

| 1998 | 0,60% |

| 1997 | 1,20% |

| 1996 | 2% |

| 1995 | 1,90% |

| 1994 | 1,70% |

| 1993 | 2,10% |

| 1992 | 2,30% |

| 1991 | 3,30% |

| 1990 | 3,40% |

| 1989 | 3,60% |

| 1988 | 2,70% |

| 1987 | 3,10% |

| 1986 | 2,70% |

| 1985 | 5,80% |

| 1984 | 7,40% |

| 1983 | 9,60% |

| 1982 | 11,80% |

| 1981 | 13,40% |

| 1980 | 13,60% |

| 1979 | 10,80% |

| 1978 | 9,10% |

| 1977 | 9,40% |

| 1976 | 9,60% |

| 1975 | 11,80% |

| 1974 | 13,70% |

| 1973 | 9,20% |

| 1972 | 6,20% |

| 1971 | 5,70% |

| 1970 | 5,20% |

| 1969 | 6,50% |

| 1968 | 4,50% |

| 1967 | 2,70% |

| 1966 | 2,70% |

| 1965 | 2,50% |

| 1964 | 3,40% |

| 1963 | 4,80% |

| 1962 | 4,80% |

| 1961 | 3,30% |

| 1960 | 3,60% |

| 1959 | 6,20% |

| 1958 | 15,10% |

| 1957 | 3% |

| 1956 | 4,20% |

| 1955 | 1% |

| 1954 | 0,40% |

| 1953 | -1,70% |

| 1952 | 11,90% |

| 1951 | 16,20% |

| 1950 | 10% |

| 1949 | 13,20% |

| 1948 | 58,70% |

| 1947 | 49,20% |

| 1946 | 52,60% |

| 1945 | 48,50% |

| 1944 | 22,20% |

| 1943 | 24,10% |

| 1942 | 20,30% |

| 1941 | 17,50% |

| 1940 | 17,80% |

| 1939 | 7% |

| 1938 | 13,70% |

| 1937 | 25,70% |

| 1936 | 7,70% |

| 1935 | -8,50% |

| 1934 | -4,10% |

| 1933 | -3,90% |

| 1932 | -8,30% |

| 1931 | -4,50% |

| 1930 | 1,10% |

| 1929 | 6,10% |

| 1928 | 0% |

| 1927 | 3,80% |

| 1926 | 31,70% |

| 1925 | 7,20% |

| 1924 | 14,20% |

| 1923 | 8,90% |

| 1922 | -2,10% |

| 1921 | -13,30% |

| 1920 | 39,50% |

| 1919 | 22,60% |

| 1918 | 29,20% |

| 1917 | 20% |

| 1916 | 11,20% |

| 1915 | 19,80% |

| 1914 | 0% |

| 1913 | 0% |

| 1912 | 0% |

| 1911 | 15,50% |

| 1910 | 0% |

| 1909 | 0% |

| 1908 | 0% |

| 1907 | 8,50% |

| 1906 | -7,90% |

| 1905 | 0% |

| 1904 | 0% |

| 1903 | 0% |

| 1902 | 0% |

| 1901 | 0% |

Comparer l’inflation française avec d’autres pays

L’inflation varie selon les économies. Les États-Unis, la zone euro, les pays émergents : chacun fait face à des réalités différentes, liées à la politique monétaire, aux ressources naturelles, aux conditions de production et à la demande interne. Entre 2000 et 2020, voilà les inflations dans différentes zones :

- États-Unis : Environ 2% par an en moyenne.

- Allemagne : Environ 1,3% à 1,5% par an en moyenne.

- Royaume-Uni : Environ 2% par an en moyenne.

- Chine : Environ 2% à 3% par an en moyenne.

- Japon : Autour de 0%, parfois légèrement négatif.

Comment se prémunir contre l’inflation ?

Si l’inflation grignote votre pouvoir d’achat, il est possible d’adopter certaines stratégies :

- Investir dans des produits indexés à l’inflation.

- Diversifier son épargne (livrets, obligations, immobilier, actions) pour réduire le risque.

C’est la raison pour laquelle, il est essentiel de ne pas laisser trop d’argent sur compte courant. Le compte courant n’est pas rémunéré et l’inflation va réduire votre pouvoir d’achat.

Une réponse à “Inflation : calculez la valeur de votre argent entre 2 dates (France)”

Vous avez une question ?

Un expert vous répondra

Votre adresse e-mail ne sera pas publiée.

Merci !

C’est très pratique !