La loi Malraux est une solution intéressante pour les contribuables fortement imposés qui veulent réduire leur imposition et investir dans l’immobilier. Ce dispositif créé en 1962 par le ministre de la culture André Malraux permet d’acquérir des biens immobiliers historiques à rénover. Les investisseurs en contrepartie de cette rénovation bénéficient d’un avantage fiscal qui ne rentre pas dans le plafonnement des niches fiscales.

Qu’est-ce que la loi Malraux ?

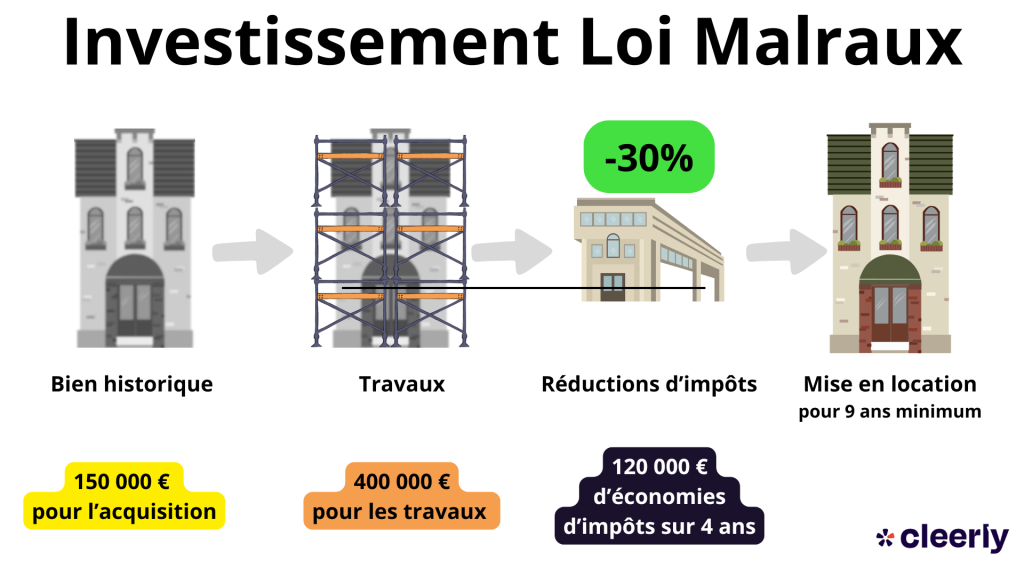

La loi Malraux a été instaurée afin de préserver le patrimoine historique français. Elle permet aux investisseurs d’acquérir et de restaurer en intégralité des immeubles historiques ou esthétiques destinés à la location. En contrepartie, ils bénéficient d’une réduction d’impôt.

Le dispositif permet de déduire de son impôt sur le revenu entre 22 et 30% du montant des travaux effectués.

Il y a une limite de 400 000 € de travaux sur 4 ans. Cela correspond à un maximum de 120 000 € de réduction d’impôts au total, soit 30 000 € par an.

Le propriétaire pour bénéficier de cette réduction devra louer le bien pendant 9 ans après la fin des travaux.

Depuis 2013, la loi Malraux n’est plus soumise au plafonnement des niches fiscales

Il est aussi possible d’investir via une SCI (société civile immobilière) ou en souscrivant des parts d’une SCPI Malraux (ce que je ne vais pas recommander).

Comment fonctionne la réduction d’impôts avec la loi Malraux ?

La réduction d’impôt est calculée sur le montant des travaux de restauration. Le taux de réduction appliqué dépend de la zone où se situe le bien, à savoir :

- 22 % pour les immeubles situés dans un Site Patrimonial Remarquable (SPR) couvert par un PVAP (Plan de Valorisation de l’Architecture et du Patrimoine) ou dans le cadre d’un programme de restauration déclaré d’utilité publique.

- 30 % pour les biens situés dans un SPR avec un PSMV (Plan de Sauvegarde et de Mise en Valeur), ainsi que dans les Quartiers Anciens Dégradés (QAD) ou les quartiers conventionnés NPNRU (Nouveau Programme National de Rénovation Urbaine – applicable jusqu’au 31 décembre 2024).

| Localisation de l’immeuble | Taux de la réduction d’impôts |

|---|---|

| Site patrimonial remarquable PSVM (Plan de Sauvegarde et de Mise en Valeur) | 30% |

| Site patrimonial remarquable PVAP (Plan de Valorisation de l’Architecture et du Patrimoine) | 22% |

| Site patrimonial remarquable Restauration déclarée d’utilité publique | 22% |

| Quartier ancien dégradé Restauration déclarée d’utilité publique | 30% |

| NPNRU (Nouveau Programme National de Rénovation Urbaine) Restauration déclarée d’utilité publique | 30% |

Découvrez les villes éligibles aux dispositif (SPR et NPNRU) :

*données obtenues auprès de l’API data.gouv.fr

Vous pouvez déclarer jusqu’à 100 000 € de travaux par an, dans la limite globale de 400 000 € sur 4 années consécutives.

En d’autres termes le montant maximum de la réduction d’impôt est de :

- Jusqu’à 88 000 € sur 4 ans à 22 %

- Jusqu’à 120 000 € sur 4 ans à 30 %

En cas d’impôt insuffisant pour absorber l’avantage fiscal, le surplus peut être reporté sur les 3 années suivantes.

Quelles sont les conditions à respecter lors d’un investissement en loi Malraux ?

En effet, comme tout dispositif de défiscalisation, il existe des règles strictes. Il existe plusieurs conditions cumulatives à respecter.

Nature et encadrement des travaux

- Les travaux doivent porter sur la restauration complète de l’immeuble, sans augmentation de la surface habitable.

- L’opération doit faire l’objet d’un permis de construire ou d’une déclaration préalable, et être contrôlée par un Architecte des Bâtiments de France (ABF), garant du respect du patrimoine.

Localisation du bien

- Le bien doit être situé dans un Site Patrimonial Remarquable (SPR) couvert par un PSMV ou un PVAP approuvé, ou être concerné par une restauration déclarée d’utilité publique.

- Jusqu’au 31 décembre 2024, étaient également éligibles les biens implantés dans un Quartier Ancien Dégradé (QAD) ou un quartier NPNRU.

Engagement de location

- Le propriétaire s’engage à louer le bien nu, à usage de résidence principale, pour une durée minimale de 9 ans.

- La mise en location doit intervenir dans les 12 mois suivant l’achèvement des travaux.

- Le logement ne peut pas être loué à un membre du foyer fiscal, ni à un ascendant ou descendant.

- Aucun plafond de loyer ni de ressources n’est imposé au locataire : c’est un atout important du dispositif.

Plafond des dépenses

Comme nous l’avons vu, le montant des travaux éligibles est plafonné à 400 000 € sur 4 années consécutives, à compter de la date d’autorisation administrative des travaux.

Ces différentes contraintes obligent les investisseurs à se faire accompagner par des spécialistes. Il reste possible de mener un projet Malraux seul, mais en pratique, respecter l’ensemble des exigences administratives, techniques et fiscales sans accompagnement s’avère particulièrement complexe.

Quels avantages et quelles limites ?

Un investissement immobilier comporte toujours des avantages et inconvénients. C’est évidemment le cas avec l’investissement dans le dispositif Malraux. Vous avez sans doute déjà pu vous en rendre si vous êtes arrivé à ce niveau de l’article. Nous allons lister les principaux éléments à avoir en tête.

Les principaux avantages

- Une réduction d’impôt directe et importante sans le plafonnement des niches fiscales. Le cœur du dispositif repose sur une réduction d’impôt pouvant atteindre 30 % ou 22 % des travaux selon la localisation du bien, dans la limite de 400 000 € sur 4 ans. Cela représente jusqu’à 120 000 € d’économie d’impôt, soit jusqu’à 30 000 € par an.

- Un régime fiscal avantageux En parallèle de la réduction Malraux, vous pouvez opter pour le régime réel d’imposition. Celui-ci vous permet de déduire :

- les intérêts d’emprunt,

- les charges réelles (frais de gestion, assurance, taxe foncière, provisions de copropriété…),

- et éventuellement un déficit foncier (plafonné à 10 700 € par an).

- Aucune contrainte sur les loyers ou les locataires Contrairement à d’autres dispositifs comme le Pinel (qui n’existe plus), aucun plafond de loyer ni de ressources du locataire n’est imposé. Cela offre une la liberté du montant du loyer ainsi que le choix du locataire.

- Un patrimoine de qualité, valorisable dans le temps Les biens concernés sont souvent situés dans des emplacements prestigieux (centres historiques, zones classées…), avec un fort potentiel patrimonial. Vous vous constituez ainsi un actif durable, transmissible et valorisable.

Les limites et points de vigilance

Malgré ses nombreux atouts, le dispositif Malraux implique aussi un certain nombre de contraintes à bien connaître avant de se lancer :

- Une durée d’engagement contraignante : Le bien doit être loué nu, en résidence principale, pendant au moins 9 ans. En cas de revente anticipée, ou de rupture du bail non justifiée par un cas de force majeure (décès, invalidité…), l’avantage fiscal est remis en cause.

- Un effort d’épargne souvent nécessaire : Les travaux dans le cadre d’un projet Malraux sont généralement importants et nécessitent un budget élevé. La réduction d’impôt peut amortir le coût, mais pas toujours garantir une rentabilité immédiate. Un apport personnel ou une capacité d’épargne régulière est souvent indispensable.

- Des loyers imposés comme revenus fonciers : Les loyers perçus sont imposables au barème progressif de l’impôt sur le revenu, et soumis aux prélèvements sociaux (17,2 %). Pour un contribuable dans une tranche marginale élevée (ce qui est généralement le cas si vous vous intéressez à ce dispositif), la fiscalité peut atteindre plus de 50 % des loyers nets. Il est important de faire les calculs avant de se lancer pour mesurer l’impact de cet investissement (comme tout investissement immobilier).

- Un impact possible sur l’IFI : Les biens acquis en loi Malraux entrent dans l’assiette de l’Impôt sur la Fortune Immobilière (IFI), comme tout bien immobilier détenu directement ou via une SCI transparente. Si vous êtes assujeti à l’IFI, cet investissement va donc augmenter votre base imposable.

- Des zones très ciblées et un risque de surévaluation : Les immeubles éligibles sont situés dans des zones protégées bien précises, souvent en cœur de ville. Ces biens, valorisés pour leur cachet historique, peuvent être vendus à des prix élevés. Il est donc crucial de vérifier le juste équilibre entre prix d’achat, qualité des prestations et rentabilité locative.

- Des frais importants : Les promoteurs immobiliers qui travaillent sur ce genre d’opération vont en général facturer des frais importants. Ces frais auront un impact direct sur la rentabilité de votre investissement. N’hésitez pas à négocier avec votre conseiller une rétrocession d’une partie de sa commission. C’est quelque chose que nous faisons régulièrement chez Cleerly.

Comme pour tout dispositif de défiscalisation, la réduction d’impôt ne doit jamais être la seule motivation. C’est avant tout la qualité du placement qui doit guider la décision. C’est dans cette logique que nous accompagnons nos clients, en veillant à ce que chaque investissement ait du sens sur le plan patrimonial.

Mon avis (personnel) sur la loi Malraux

La loi Malraux représente une opportunité fiscale particulièrement intéressante mais uniquement pour les contribuables fortement imposés.

Cependant, cette attractivité fiscale ne doit pas faire oublier la réalité de l’opération : le processus est long, exigeant, et souvent coûteux. Il faut aussi avoir en tête que même si les biens sont situés dans des zones historique, cela ne garanti pas une tension locative ou une forte demande. Le loyer est libre mais il devra rester cohérent avec le marché local, pas forcément avec le coût de l’acquisition et des travaux effectués. Il est impératif de louer le bien dans les 12 mois suivants les travaux.

Personnellement, j’apprécie la loi Malraux pour la puissance de sa défiscalisation et son objectif (rénover le patrimoine français). Par contre, elle ne s’adresse qu’à une petite minorité d’investisseurs. C’est un dispositif très spécifique, qui implique des contraintes importante qu’il faut bien avoir en tête.

J’ai développé de façon plus étoffée mon avis sur la loi Malraux en reprenant les avantages et les inconvénients liés à ce dispositif.

Un exemple chiffré d’un investissement

Prenons la situation de Julien, 48 ans, qui est cadre dirigeant résidant à Lyon, et qui paie un impôt sur le revenu annuel de plus de 30 000 € malgré les versements sur son PER.

Il cherche à diversifier son patrimoine et à réduire significativement sa fiscalité sur plusieurs années. Nous lui proposons un investissement dans un bien ancien situé en secteur sauvegardé à Avignon, au cœur d’un Site Patrimonial Remarquable bénéficiant d’un Plan de Sauvegarde et de Mise en Valeur (PSMV). Il est donc éligible au taux de réduction de 30 %.

Le détail de l’opération est le suivant :

- Montant total investi : 300 000 €

- Prix d’acquisition du bien (hors travaux) : 100 000 €

- Montant des travaux de restauration éligibles : 200 000 €

Les travaux sont prévus sur une période de 3 ans, conformément au planning validé par les Architectes des Bâtiments de France.

La réduction d’impôt obtenue est la suivante :

- Base éligible : 200 00 €

- Taux applicable : 30%

- Montant de la réduction d’impôts : 200 000 * 30% = 60 000 €

- Répartition annuelle : 20 000 € de réduction par an pendant 3 ans.

Durant les 3 prochaines années, avec un revenu stable, Julien va donc diminuer son impôts sur le revenu qui va passer de 30 000 € à 10 000 € par an. De plus, cet investissement lui permettra d’avoir un pied à terre, s’il le souhaite, dans le centre d’Avignon pour sa retraite, une ville qu’il apprécie particulièrement car il y a grandi.

À noter : pour être valable et pour limiter le risque, l’investissement doit strictement respecter les conditions du dispositif (localisation, nature des travaux, délais, durée de location, etc.). Une simple erreur peut entraîner la reprise fiscale.

La loi Malraux est destinée aux contribuables fortement imposés résidant fiscalement en France, qui souhaitent réduire leur impôt sur le revenu tout en investissant dans l’immobilier ancien à restaurer. Ce dispositif s’adresse aux profils patrimoniaux avec des revenus importants, capables de supporter un effort d’épargne et une immobilisation de leur capital sur le long terme.

Vous pouvez obtenir au maximum 120 000 € de réduction d’impôt sur 4 ans. Le taux de la réduction sera de 22 % ou 30 %, selon la zone dans laquelle se situe l’immeuble.

Oui, la loi Malraux n’impose aucun plafond de loyer, ni de ressources pour le locataire. Vous devez cependant louer le bien à une personne extérieure à votre foyer fiscal, et veiller à proposer un loyer adapté au marché local pour éviter la vacance locative.

Évidemment, le recours à l’emprunt est possible. Les intérêts d’emprunt sont déductibles des revenus fonciers dans le cadre du régime réel. Ce levier permet d’optimiser la fiscalité tout en préservant une partie de sa trésorerie.

La revente ou rupture anticipée remet en cause la réduction d’impôt, sauf en cas de force majeure (décès, invalidité, licenciement…). L’engagement de location de 9 ans doit donc impérativement être respecté pour conserver l’avantage fiscal.

Oui, comme tout bien immobilier, un bien Malraux est soumis à l’Impôt sur la Fortune Immobilière (IFI), pour sa valeur au 1er janvier de chaque année.

Non. Le logement ne peut pas être loué à un ascendant, descendant ou membre du foyer fiscal.

Tous nos articles sur la loi Malraux