Gagner à l’Euromillions ou au Loto change une vie. Surtout si les gains se chiffrent en millions. Mais une fois les premiers achats plaisirs effectués, il faudra vite penser à investir pour éviter que votre capital ne fonde comme neige au soleil ! Rassurez-vous, les solutions disponibles ne manquent pas, loin de là. Face à des montants aussi importants, il faudra aussi vous entourer d’une équipe de professionnels multidisciplinaires pour réaliser les bons placements. Quelles sont les meilleures options pour placer ses gains Euromillions ou remportés au Loto ? Quels sont les points de vigilance à connaître absolument (fiscalité…) ? Vers qui est-il préférable de se tourner ? On vous guide de A à Z !

- Combien rapportent vos gains placés ? Simulateur pour 1 million, 5 millions, 10 millions, 100 millions…

- Les 10 erreurs à éviter quand on gagne des millions

- Comment ça se passe quand on gagne au Loto ou à l’Euromillions ?

- Que faire dans les premières 48h ?

- Quel accompagnement pour les gagnants au Loto ou à l’Euromillions ?

- Quelle banque pour un gagnant du Loto ?

- Quels placements selon le montant gagné ?

- Quelle est la fiscalité des gains de l’Euromillions ?

- Peut-on partager ses gains au Loto ?

Combien rapportent vos gains placés ? Simulateur pour 1 million, 5 millions, 10 millions, 100 millions…

Combien rapportent vos gains placés ?

Entrez votre montant, choisissez un profil et visualisez vos revenus mensuels bruts et nets en temps réel, avec la fiscalité 2026 applicable.

Soit 900 000 € investis, 100 000 € conservés en liquidités.

Simulation indicative. Revenus bruts basés sur des rendements moyens historiques, ne constituant pas une promesse de performance. Fiscalité 2026 : PFU 31,4 % sur revenus mobiliers hors assurance vie (30 %), immobilier au barème IR. La fiscalité réelle dépend des enveloppes, de votre situation et de votre TMI.

Les 10 erreurs à éviter quand on gagne des millions

Gagner à un jeu d’argent, que ce soit le Loto ou l’Euromillions, bouleverse une vie. Avant d’entrer dans le vif du sujet, pour bien gérer vos gains, il est recommandé de suivre les conseils suivants et d’éviter les erreurs les plus communes :

- C’est le conseil numéro un de la Française des Jeux (FDJ) : restez discret ! En devenant millionnaire, vous risquez de susciter des envies. Attention donc aux gens qui risquent de profiter de la situation. Restez anonyme dans la mesure du possible, et ne changez pas votre train de vie trop rapidement.

- Néanmoins, n’oubliez pas que l’argent n’est pas une fin en soi. Il faut savoir se faire plaisir même si l’achat d’une Ferrari n’est pas forcément la meilleure idée dans un premier temps (mais en louer une sur un circuit, c’est oui !) !

- Conservez une part d’épargne liquide, idéalement dans plusieurs banques, afin de ne pas être dépendant d’une seule,

- Prenez vraiment votre temps pour vous constituer une équipe d’experts indépendants. Vérifiez leurs références, le type de clients pour lesquels ils travaillent habituellement…

- Par extension, prenez aussi votre temps pour réaliser vos placements et investissements. Nul besoin de tout investir ou placer en 6 ou 12 mois. Pour commencer, je vous recommande de placer votre argent sur plusieurs comptes à terme auprès de différentes banques (un rendement limité mais qui est sécurisé et qui vous permet de ne pas vous précipiter). Ne commencez à investir votre argent que lorsque vous comprenez ce que l’on vous propose (et vous allez en avoir des propositions !).

- Ne suivez pas aveuglément vos conseillers. N’investissez pas sur des supports que vous ne comprenez pas ou avec lesquels vous n’êtes pas à l’aise. Si on vous propose par exemple d’investir sur un panier d’actions dans une thématique qui ne vous convient pas, dites non.

- Challengez vos interlocuteurs. Que cela soit votre nouveau banquier, qui va vous appeler quelques heures après la réception de votre gain et vous proposera de le rencontrer dans de beaux bureaux, les éventuels autres conseillers et banquiers, n’hésitez pas à comparer leurs propositions. En général, je recommande de démarrer avec au moins un banquier et un conseiller en gestion de patrimoine, voire deux de chaque, selon l’importance de votre gain. Avec le temps, vous affinerez naturellement vos choix en fonction de la qualité du suivi, des offres et des affinités que vous développerez.

- Identifiez vos besoins mensuels. Selon votre train de vie, vos envies et vos potentielles folies, allouez votre argent de façon à disposer des revenus nécessaires sans (trop) toucher à votre épargne.

- Suivez vos investissements au plus près. Il est important de savoir comment est ventilé votre patrimoine (actifs financiers et immobiliers) et comment celui-ci évolue.

- Diversifiez, sans tomber dans l’excès, pour ne pas trop complexifier la gestion. Ne misez pas tout sur l’immobilier (cela vous coutera cher en IFI) ou les actions.

- Veillez à ce que les actifs et instruments financiers sur lesquels vous vous positionnez respectent le niveau de risque que vous êtes prêt à accepter. Sachez à tout moment quelle est la fraction de votre patrimoine qui est investie sur des actifs risqués.

- Pensez à la suite. L’optimisation successorale doit faire partie de vos priorités, si vous souhaitez que les générations futures « profitent » de vos gains.

- Anticiper rapidement votre transmission pour protéger les personnes qui comptent pour vous (celles qui comptaient déjà avant que vous deveniez millionnaire). Il existe des mécanismes incitatifs, notamment le démembrement, pour transmettre à vos enfants sans que cela ne vous coûte trop d’argent.

- Formez-vous. Il n’est pas utile de devenir un expert des marchés financiers ou de la fiscalité. Mais savoir où vous allez et comprendre vos investissements est selon nous primordial.

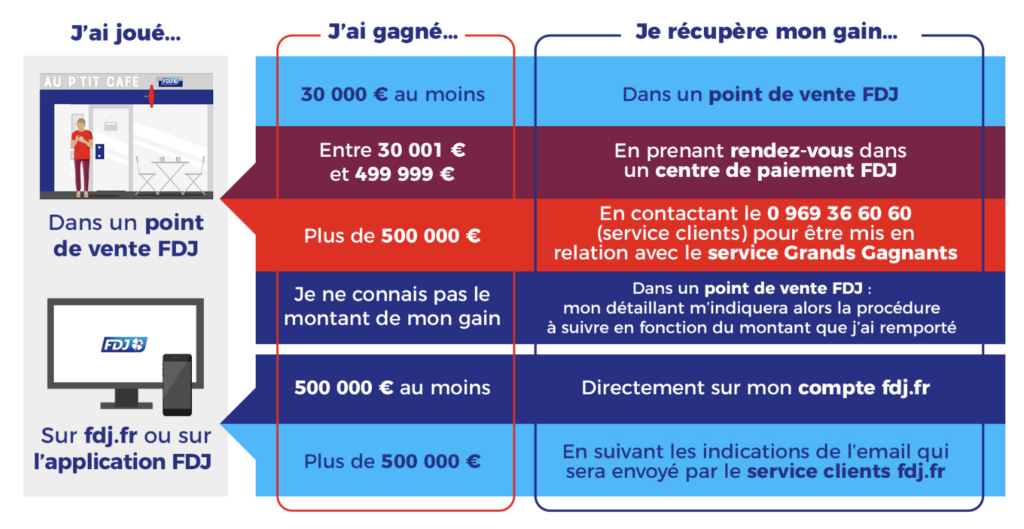

Comment ça se passe quand on gagne au Loto ou à l’Euromillions ?

Félicitations, vous avez gagné ! Et après ? Voici les démarches à suivre pour récupérer son argent ! Toute la procédure pour récupérer un gain est détaillée sur le site de la Française des Jeux. Le processus dépend de la façon dont vous avez joué et du montant de la somme gagnée.

Vous avez 60 jours pour réclamer votre gain, pas un de plus. Passé ce délai, le gain est définitivement invalidé et remis en jeu par la FDJ. Ce n’est pas théorique : en décembre 2025, un gagnant du Vaucluse a perdu 1 million d’euros pour ne pas s’être manifesté à temps. Son ticket avait été acheté en point de vente, sans être associé à un compte joueur FDJ.

1) Vérifier votre gain avant de dire quoi que ce soit

Ne parlez à personne avant d’avoir validé votre ticket. Pour vérifier rapidement, scannez votre reçu via l’application officielle FDJ ou rendez-vous sur fdj.fr avec vos numéros, étoiles, code My Million et la date du tirage. Prenez soin du ticket physique : il doit être remis intact à la FDJ. Un ticket déchiré ou altéré peut être refusé.

2) Contactez la FDJ selon le montant gagné

La procédure varie selon la somme remportée et le canal utilisé.

| Montant | Procédure | Délai de virement |

|---|---|---|

| Jusqu’à 300 € | Paiement en espèces en point de vente FDJ | Immédiat |

| 301 € à 30 000 € | Virement bancaire depuis un point de vente FDJ | 2 à 5 jours ouvrés |

| 30 001 € à 499 999 € | Rendez-vous dans un centre de paiement FDJ (sur RDV) | 2 à 5 jours ouvrés |

| 500 000 € à 999 999 € | Service Relations Gagnants Paiement organisé dans votre région + accès à des ressources sur la gestion patrimoniale | Quelques semaines (vérification) |

| 1 000 000 € et plus | Service Relations Gagnants Accompagnement individuel au moment du paiement + programme collectif accessible pendant 5 ans (ateliers financiers, notariaux, gestion du changement) | Quelques semaines (vérification) |

Si vous avez joué en ligne sur fdj.fr ou via l’application, le gain est automatiquement crédité sur votre compte joueur. Vous pouvez ensuite effectuer un virement vers votre compte bancaire. Le seuil de virement automatique est fixé à 3 000 € par défaut, modifiable entre 50 € et 149 999 € depuis votre espace personnel.

Si vous souhaitez faire un virement depuis votre compte FDJ, sachez qu’un seuil de virement automatique est prévu. Il est de 3 000 euros par défaut. Vous pourrez modifier très facilement cette limite depuis votre compte.

3) Préparez les documents demandés

Pour tout gain supérieur à 300 €, la FDJ vous demandera une pièce d’identité en cours de validité et un relevé d’identité bancaire (RIB). Pour les gains importants, le Service Relations Gagnants vous communiquera la liste complète lors de votre premier contact. Gardez précieusement votre ticket ou reçu de jeu original : sans lui, aucun paiement ne peut être effectué pour un ticket acheté en point de vente.

4) Recevez votre gain et commencez à réfléchir sans vous précipiter

Une fois la procédure finalisée, les fonds arrivent sur votre compte bancaire. Pour les gains à partir de 500 000 €, la FDJ met à disposition son équipe Accompagnement et Expérience Gagnants. Au-delà du million, un accompagnement individuel est proposé au moment du paiement, suivi d’un programme collectif accessible pendant au moins cinq ans : ateliers sur les investissements financiers, la gestion notariale, l’accompagnement du changement. Ce programme est apprécié par les gagnants et constitue un bon point de départ.

Mais la FDJ n’est pas conseiller en gestion de patrimoine : elle informe et sensibilise, elle ne définit pas votre stratégie d’investissement ni n’optimise votre fiscalité. C’est le rôle d’un CGP indépendant, que vous choisirez séparément et librement.

Que faire dans les premières 48h ?

Les premières 48 heures après un gain important sont les plus dangereuses. Pas à cause de l’argent, mais à cause des décisions qu’on prend sous le coup de l’émotion. Voici ce que font les gagnants qui s’en sortent bien, et ce que font ceux qui le regrettent.

- Ne dites rien à personne, ou presque : C’est le conseil numéro un de la FDJ elle-même. Devenir millionnaire du jour au lendemain change le regard des autres, parfois de manière inattendue. Des proches que vous pensiez de confiance peuvent se montrer sous un autre jour. Des inconnus peuvent apparaître. Prenez le temps de décider à qui vous souhaitez partager cette nouvelle, et quand. Il n’y a aucune urgence à l’annoncer.

- Sécurisez votre ticket et vérifiez votre gain : Photographiez le ticket recto-verso, puis rangez-le dans un endroit sûr. Ne le pliez pas, ne le froissez pas : il doit être remis intact à la FDJ. Vérifiez votre gain sur fdj.fr ou via l’application officielle. Rappelez-vous : vous avez 60 jours pour le réclamer. Ce délai n’est pas extensible.

- Contactez la FDJ selon le montant : Pour un gain inférieur à 30 000 €, rendez-vous dans un point de vente FDJ avec votre ticket. Au-delà, appelez le 09 69 36 60 60 pour être mis en relation avec le service Relations Gagnants. La FDJ prendra en charge la procédure de paiement dans votre région. Ne vous précipitez pas : prenez rendez-vous et préparez votre pièce d’identité et votre RIB.

- Placez temporairement sur des comptes à terme, dans plusieurs banques : Une fois les fonds reçus, ne faites rien de définitif. Placez l’essentiel sur des comptes à terme auprès de plusieurs banques différentes (3 à 6 mois, taux entre 2,5 et 3,5 %). Ce n’est pas le placement idéal à long terme, mais c’est le bon placement pour l’instant : votre argent est sécurisé, il génère un peu de rendement, et vous n’avez pris aucun engagement.

- Ne signez rien de votre banquier : Votre conseiller bancaire habituel va vous appeler. Peut-être dans les premières heures. Il vous proposera de vous rencontrer, de vous présenter des solutions, de placer votre argent « au plus vite ». Restez poli, expliquez que vous prenez le temps de réfléchir, et ne signez rien. Ce n’est pas un mauvais professionnel : c’est simplement quelqu’un dont les intérêts ne sont pas nécessairement alignés avec les vôtres.

- Commencez à construire votre équipe, sans vous précipiter : Dans les semaines qui suivent, votre priorité est de choisir les bons interlocuteurs. Un conseiller en gestion de patrimoine indépendant d’abord, qui coordonnera ensuite les autres professionnels (notaire, avocat fiscaliste si nécessaire). Vérifiez toujours que votre CGP est bien inscrit à l’ORIAS et dispose des qualifications nécessaires : c’est l’inscription obligatoire qui atteste de son agrément réglementaire. Comparez deux ou trois interlocuteurs avant de vous décider. L’argent vous donne le temps.

- Accordez-vous des cadeaux raisonnables, et c’est tout : Se faire plaisir est légitime. Un voyage, un repas, quelque chose qui vous fait vraiment envie. En revanche, les grandes décisions d’achat (résidence principale, voiture de luxe, rénovation importante) méritent d’attendre que votre stratégie patrimoniale soit définie. Ce qui semble évident aujourd’hui peut se révéler sous-optimal une fois que vous aurez compris comment faire travailler votre argent.

Ce que font ceux qui le regrettent : ils placent tout rapidement chez leur banque habituelle, achètent une grande maison sans crédit qui immobilise le capital, changent de train de vie avant d’avoir des revenus stables, et se retrouvent quelques années plus tard avec un patrimoine qui fond. La principale protection, c’est le temps que vous prenez pour décider.

Quel accompagnement pour les gagnants au Loto ou à l’Euromillions ?

L’accompagnement est absolument primordial pour tous les gagnants du Loto et de l’Euromillions. Pas seulement les premiers mois, mais pendant toute leur vie. On trouve malheureusement de très nombreux témoignages en ligne de gagnants à l’Euromillions FDJ qui confessent avoir tout perdu en quelques années… Il est vrai que rares sont les gagnants chefs d’entreprise ou avec déjà une bonne expérience en matière de gestion financière. Certains gagnants étaient endettés avant de décrocher le gros lot et ont malheureusement reproduit le même schéma à grande échelle une fois devenus riches.

Un premier accompagnement assuré par la Française des Jeux

Le premier accompagnement dont vous bénéficierez sera celui de la FDJ. Vous serez averti et formé sur les risques (toutes les sollicitations que vous recevrez), la fiscalité, les solutions d’investissement disponibles…

L’objectif : vivre de ses rentes sans (trop) toucher au capital

Le but d’un bon accompagnement est de vous permettre de vivre « toute votre vie » de vos gains (tout dépend aussi bien sûr du montant). En vous entourant d’experts, vous ferez face à toutes ces problématiques nouvelles : placements, investissements, fiscalité, optimisation successorale, donations…

Le but est de se constituer une petite équipe de professionnels : gestionnaires de patrimoine, banquiers, fiscalistes, avocats, experts-comptables…

Vous pourrez aussi penser aux « Family offices », aux cabinets de gestion de fortune ou aux cabinets de gestion de patrimoine indépendant (comme Cleerly). Les professionnels qui vous entoureront auront pour mission de « consolider vos comptes » et de faire fructifier votre patrimoine.

La gestion idéale : une équipe d’experts indépendants dédiée à votre épargne

Idéalement, ne confiez pas ce rôle à une seule personne. Gérer quelques dizaines de milliers d’euros diffèrent grandement de la gestion de fortune qui consiste à optimiser le placement de plusieurs millions d’euros (voire de plus de 100 millions d’euros pour certains gagnants !).

L’optimisation patrimoniale implique de très nombreuses compétences (financières, fiscales, juridiques…). Peut-être faudra-t-il par exemple passer par des montages complexes (holding, SCI…) qui nécessitent des expertises diverses. La délégation de son patrimoine devient presque indispensable lorsqu’on en arrive à de tels montants. C’est notre mission chez Cleerly et la raison pour laquelle nous accompagnons déjà 11 grands gagnants depuis 2021.

Prenez votre temps pour choisir, comparez, vérifiez les références… De manière générale, préférez les professionnels et cabinets indépendants. Ils pourront vous orienter vers les meilleurs placements et investissements, sans avoir à commercialiser leurs produits « maison » comme le ferait une banque. Pas de conflit d’intérêt, le recours à un cabinet indépendant comme Cleerly vous garantit une totale impartialité mais cela n’empêche pas de diversifier les interlocuteurs, notamment au début. Il est primordial que vous compreniez toujours ce que vous faites, ce dans quoi vous investissez et que vous soyez en confiance. Vous pouvez nous contacter pour en discuter.

Ce n’est pas votre conseiller bancaire habituel qui va pouvoir gérer les millions (ou plus) que vous avez gagnés au Loto ou à l’Euromillions. Nul doute qu’il vous proposera de passer en banque privée, mais là encore, vous n’aurez pas accès à toute la gamme de produits disponibles sur le marché.

Quelle banque pour un gagnant du Loto ?

Dans les heures ou les jours qui suivent un gain important à l’Euromillions ou au Loto, votre banquier habituel va vous appeler. C’est quasi systématique : la FDJ notifie les banques de la domiciliation des fonds, et les conseillers sont formés pour réagir vite. C’est compréhensible de leur part, mais ce n’est pas une raison de prendre des décisions précipitées.

Comme nous l’indiquons au début de l’article, ne signez rien dans les premières semaines. Votre conseiller bancaire habituel n’est pas équipé pour gérer plusieurs millions d’euros. Ce n’est pas un reproche : son métier est d’accompagner des clients avec des patrimoines de quelques dizaines ou centaines de milliers d’euros. Face à un gain de plusieurs millions, il vous orientera vers la banque privée de son groupe, qui vendra ses propres produits.

Avant tout, il faut distinguer deux choses que beaucoup de gagnants confondent : la banque (qui gère vos flux au quotidien, vos virements, vos cartes) et le gestionnaire de patrimoine (qui définit votre stratégie d’investissement et optimise votre fiscalité). Vous aurez besoin des deux, mais ce ne sont pas les mêmes interlocuteurs, et ils n’ont pas les mêmes intérêts.

Une information à avoir en tête, la garantie des dépôts ne couvre que 100 000 € par banque et par déposant. En France, le Fonds de Garantie des Dépôts et de Résolution (FGDR) protège vos liquidités jusqu’à 100 000 € par établissement. Si vous avez 5 M€ sur un seul compte, 4,9 M€ ne sont pas couverts en cas de faillite bancaire. Avec un gain important, il est indispensable de répartir vos liquidités sur plusieurs établissements différents.

Sur le plan bancaire à proprement parler, voici les trois grandes catégories d’établissements vers lesquels vous serez orienté selon votre niveau de gain.

Les pôles banque privée des grandes banques de réseau (entre 150 000 et 500 000 €)

Toutes les grandes banques françaises ont créé un pôle dédié aux patrimoines importants, accessible à des seuils plus bas que les banques privées pures. Vous y aurez un conseiller dédié, un accès à des produits que la banque de réseau classique ne propose pas, et une relation plus personnalisée. L’architecture est cependant souvent « fermée » : les produits proposés sont majoritairement ceux du groupe, ce qui crée des conflits d’intérêts potentiels à connaître avant de signer quoi que ce soit.

- Louvre Banque Privée – La Banque Postale

- LCL Banque Privée – Crédit Agricole

- BNP Paribas Banque Privée – BNP Paribas

- SG Private Banking – Société Générale

- Natixis Wealth Management – BPCE

- Banque Transatlantique – Groupe CIC

- Milleis Banque – Ex-Barclays France

Ces établissements sont pertinents pour loger vos liquidités dans un premier temps et bénéficier d’un interlocuteur disponible. Cependant, à mes yeux, cela serait une erreur qu’ils constituent le seul pilier de votre stratégie d’investissement.

Les banques privées indépendantes

Ces établissements ne sont pas adossés à une banque de réseau grand public. Leur modèle est construit autour de la seule gestion de patrimoine, ce qui réduit mécaniquement les conflits d’intérêts : ils n’ont pas de réseau de conseillers en agence à rentabiliser, ni de produits maison à écouler en priorité. L’accompagnement y est plus personnalisé, les équipes plus stables dans le temps, et l’accès aux gérants souvent plus direct. En contrepartie, les tarifs sont plus élevés et certains services bancaires du quotidien (crédits, cartes, etc.) sont moins complets que dans une grande banque.

- Rothschild Martin Maurel – Groupe Rothschild

- Edmond de Rothschild – Groupe familial indépendant

- Neuflize OBC – ABN AMRO

- Oddo BHF Private Banking – Groupe Oddo BHF

- HSBC Private Banking – Groupe HSBC

Ces maisons conviennent particulièrement aux patrimoines de 1 à 30 M€ qui souhaitent une relation durable, personnalisée, avec un interlocuteur unique bien identifié.

Les maisons de gestion de fortune internationale (UHNW)

Pour les très grands patrimoines, les maisons suisses et américaines de gestion de fortune offrent un niveau de service et d’ingénierie patrimoniale inégalé. Accès aux marchés primaires, stratégies sur-mesure, couverture internationale, expertise multi-juridictions : ces établissements gèrent des fortunes de plusieurs dizaines à plusieurs centaines de millions d’euros. La relation est entièrement personnalisée, le banquier privé ne gère qu’une poignée de clients, et la discrétion est au coeur du modèle. Leur implantation en France est réelle mais le siège reste souvent à Genève, Zurich ou Luxembourg, ce qui peut compliquer certaines démarches du quotidien.

- Pictet Wealth Management – Genève, depuis 1805

- Lombard Odier – Genève, depuis 1796

- UBS Wealth Management – Zurich

- J.P. Morgan Private Bank – New York / Paris

- Indosuez Wealth Management – Crédit Agricole, tickets dès 1,5 M€

Ces établissements sont pertinents à partir de 2 à 10 M€ de patrimoine financier et surtout si vous avez des actifs ou des projets à l’international.

Quel que soit l’établissement choisi, gardez un principe en tête : ne confiez pas tout à un seul interlocuteur. Diversifier vos banques n’est pas une marque de méfiance, c’est une règle élémentaire de gestion des risques. Avoir deux banques différentes vous permet de comparer les propositions, de négocier les conditions, et de ne pas être bloqué si une relation se détériore.

Enfin, la banque, même privée, ne remplace pas un conseiller en gestion de patrimoine indépendant. Un banquier privé défend les intérêts de son établissement. Un CGP travaille exclusivement dans votre intérêt, avec accès à l’ensemble du marché et sans contrainte de vente de produits maison. Les deux rôles sont complémentaires, pas interchangeables. Chez Cleerly, nous recommandons et travaillons avec plusieurs banques privées car c’est parfois nécessaire pour certains de nos clients.

Quels placements selon le montant gagné ?

Simulateur de placement selon le gain

La bonne stratégie ne dépend pas seulement de votre appétence au risque. Elle dépend avant tout du montant que vous avez gagné. Certaines enveloppes fiscales et certains actifs sont inaccessibles en dessous d’un certain seuil. Et au-delà d’un certain patrimoine, la priorité bascule : il ne s’agit plus seulement de faire fructifier, mais de structurer, de protéger et de transmettre.

- 11 million bien géré suffit pour ne plus travailler avec un train de vie raisonnable. Mais 2 000 € nets par mois demandent de la rigueur : pas question d’acheter une résidence principale de prestige et de couvrir ses dépenses courantes en même temps.

- 2Commencez par placer l’intégralité sur des comptes à terme pendant 3 à 6 mois. Cela vous laisse le temps de choisir un conseiller et de comprendre ce qu’on vous propose, sans pression.

- 3Les obligations et fonds euros (logés en assurance vie) constituent la colonne vertébrale à ce niveau : capital sécurisé, fiscalité allégée après 8 ans, et disponibilité maintenue. Les SCPI apportent un revenu locatif régulier sans gestion directe.

- 4Pas d’IFI à craindre si vous évitez l’immobilier en direct. Le seuil de l’impôt sur la fortune immobilière est fixé à 1,3 M€ de patrimoine immobilier net.

- 1À 5 millions, vous atteignez l’indépendance financière réelle. 10 000 € nets par mois couvrent un très bon train de vie tout en laissant le capital intact et en croissance.

- 2L’assurance vie luxembourgeoise devient très pertinente : triangle de sécurité, accès à une gamme de sous-jacents (actions, obligations, SCPI, private equity) bien plus large qu’en France, et avantages successoraux significatifs.

- 3L’immobilier en direct (1 à 2 biens locatifs bien situés) commence à avoir du sens, à condition de choisir le bon statut fiscal (LMNP plutôt que nu). Une SCI peut être envisagée si vous souhaitez transmettre progressivement.

- 4Diversifier les interlocuteurs : un conseiller pour le volet financier, un CGP indépendant pour la vision patrimoniale globale. Aucun ne doit tout savoir et tout gérer seul.

- 1Vous entrez dans le territoire de la gestion de fortune. L’enjeu n’est plus seulement le rendement mais la cohérence entre tous les actifs : fiscalité, liquidité, horizon de placement et transmission doivent être pensés ensemble.

- 2Le contrat de capitalisation est une enveloppe souvent sous-utilisée. Il fonctionne comme l’assurance vie (mêmes sous-jacents possibles) mais peut être transmis sans dénouement, ce qui préserve l’antériorité fiscale pour les héritiers.

- 3Le private equity (fonds de capital-investissement, tickets à partir de 100 000 €) devient accessible. Ces actifs offrent des primes d’illiquidité significatives sur le long terme, à condition d’accepter un horizon de 5 à 10 ans.

- 4Constituez progressivement votre équipe : CGP indépendant d’abord, puis notaire pour la stratégie successorale, avocat fiscaliste si votre situation le justifie. Pas tout en même temps, mais dans les 12 premiers mois.

- 1À ce niveau, la gestion du patrimoine devient un travail à plein temps. La holding patrimoniale (SAS à l’IS) permet de faire circuler les revenus entre entités avec une fiscalité réduite, et de préparer progressivement la transmission.

- 2L’assurance vie luxembourgeoise multi-gérants vous donne accès à des fonds institutionnels, des stratégies alternatives et des classes d’actifs (dette privée, infrastructure) normalement réservées aux institutionnels.

- 3L’immobilier international (Portugal, Belgique, certains pays avec conventions fiscales avantageuses) mérite d’être étudié. Les revenus locatifs étrangers peuvent être imposés différemment selon les conventions bilatérales.

- 4Un multi-family office devient justifiable économiquement dès 20 à 30 M€. Ses frais (0,3 à 0,7 %/an) sont largement compensés par l’optimisation fiscale et l’accès à des co-investissements exclusifs.

- 1La préoccupation centrale n’est plus le rendement mais la pérennité sur plusieurs générations. Gouvernance familiale, transmission organisée et protection du patrimoine priment sur la performance brute.

- 2Un family office dédié est incontournable à ce niveau. Il centralise la vision patrimoniale, coordonne tous les prestataires (banquiers, avocats, notaires, gérants) et assure le reporting consolidé de l’ensemble des actifs.

- 3L’accès aux marchés primaires (fonds fermés de private equity, émissions obligataires, co-investissements directs) offre des primes d’illiquidité substantielles, inaccessibles aux particuliers ordinaires.

- 4La philanthropie structurée (fondation reconnue d’utilité publique, fonds de dotation) peut faire partie intégrante de la stratégie, avec des avantages fiscaux notables à l’entrée et à la transmission.

Quelle que soit la somme gagnée, nos conseillers indépendants vous aident à structurer une stratégie adaptée à votre situation, sans produit maison ni conflit d’intérêt.

Comment fonctionnent ces placements ?

L’objectif sera de ne pas mettre tous vos œufs dans le même panier (cet adage vaut même lorsque l’on est multi-millionnaire). Il est important de diversifier ses placements et investissements. Conservez une part « sécurité », positionnée sur des rendements fixes ou stables et sans risques, et dynamisez l’autre partie sur des supports avec un potentiel de gains plus élevé.

La répartition « classique » est en général d’un tiers en immobilier, un tiers en produits de taux (fonds euro de l’assurance-vie par exemple) et un tiers en actifs plus offensifs (actions, fonds structurés, paniers d’actions…). Bien entendu, tout se fait au cas par cas, selon l’horizon de placement, les projets, l’appétence aux risques etc. D’où l’importance d’être bien accompagné !

L’investissement immobilier

Un gagnant à l’Euromillions a tout intérêt à allouer une partie de ses gains à ce type d’investissement :

- En direct, en achetant un ou plusieurs biens à mettre en location (on parle d’ « immobilier de rapport »),

- Via des Club Deals, en s'associant avec plusieurs investisseurs,

- Via des SCPI, qui sont des Sociétés Civiles de placement immobilier.

L’immobilier en direct permet de percevoir des revenus réguliers (le fameux « cash flow »), même si ces derniers peuvent être lourdement imposés. Faites-vous accompagner pour choisir votre statut, entre loueur en meublé professionnel et loueur en meublé non professionnel. Vous pourrez aussi investir, pour le côté fiscal (amortissement comptable), dans des structures avec services, comme les Ehpad ou les résidences étudiantes même si cela s'avère rarement de bons placements (on ne recommande pas ça chez Cleerly). L’intérêt est que vous toucherez des loyers fixes sans avoir à gérer vous-même vos biens.

Avec l’investissement immobilier, vous aurez plein de possibilités. Vos conseillers vous recommanderont peut-être de monter une ou plusieurs SCI (Société Civile immobilière), des dispositifs défiscalisants (Malraux, Monuments Historiques…), du financement à crédit, du crowdfunding immobilier… L’optimisation d’un patrimoine immobilier est une matière complexe, alors entourez-vous de vrais pros !

Il peut aussi être très intéressant de placer une partie de vos gains dans la « pierre-papier », c’est-à-dire dans des parts de SCPI. Vous accéderez ainsi au marché immobilier sans avoir à acheter un bien en direct (avec tout ce que cela implique). Vous toucherez des revenus locatifs oscillant de 4 à 6 % par an en moyenne, et pourrez revendre vos parts. En investissant en SCPI, vous profiterez aussi d’une certaine diversification géographique (notamment en investissement dans d'autres pays pour bénéficier d'une fiscalité allégée) et d'une diversification sectorielle, puisque le parc immobilier des SCPI est en général constitué de bureaux, de résidentiel, d’infrastructures logistiques… Vous diluerez donc le risque !

Les obligations et le monétaire

Quand on gagne plusieurs millions d'euros, le réflexe naturel est de penser immédiatement à l'immobilier ou aux actions. Mais une partie significative du patrimoine doit rester sur des actifs à faible risque, liquide (c'est-à-dire disponible facilement), capables de préserver le capital tout en générant un revenu régulier. C'est précisément le rôle des obligations et du monétaire.

Une obligation, c'est un prêt. Quand vous achetez une obligation d'État français ou d'une grande entreprise, vous lui prêtez de l'argent pour une durée déterminée, et elle vous verse des intérêts en échange. À l'échéance, vous récupérez votre capital. C'est un mécanisme simple, prévisible, et historiquement bien moins volatil que les actions. Le monétaire, lui, regroupe des placements à très court terme (quelques jours à quelques mois) qui servent essentiellement à faire "travailler" vos liquidités en attendant de les déployer ailleurs.

Pourquoi c'est utile pour un gagnant à l'Euromillions ? Dans les premiers mois qui suivent un gain important, vous n'avez pas encore arrêté votre stratégie définitive. Vous avez besoin d'un endroit où placer votre argent qui soit sécurisé, disponible, et qui rapporte quelque chose. C'est exactement ce que font les fonds monétaires et les comptes à terme. Ensuite, une fois votre allocation définie, une poche d'obligations reste indispensable pour stabiliser l'ensemble du portefeuille et amortir les chocs des marchés actions.

Pour y accéder, vous pouvez utiliser les différents supports de placement :

- Fonds euros (assurance vie) : Constitués majoritairement d'obligations d'États européens, les fonds euros sont le placement obligataire le plus accessible en France. Leur particularité : le capital est garanti par l'assureur. Les intérêts sont définitivement acquis chaque année (effet cliquet). En contrepartie, la liquidité est légèrement différée (quelques jours pour un rachat).

- ETF obligataires diversifiés : Ces fonds indiciels investissent sur un panier large d'obligations (États, entreprises, pays émergents) à moindres frais. Contrairement aux fonds euros, le capital n'est pas garanti : la valeur fluctue en fonction des taux d'intérêt. Mais sur des horizons de 3 à 5 ans, le couple rendement/risque est généralement très favorable.

- Fonds monétaires et comptes à terme : Les fonds monétaires investissent sur des titres de dette à très court terme. Très liquides, ils servent idéalement de réserve de trésorerie active pendant la phase de réflexion post-gain. Les comptes à terme offrent un taux fixé à l'avance sur une durée convenue (6 mois à 2 ans), mais l'argent est bloqué jusqu'à l'échéance.

- Fonds obligataires à échéance (datés) : Ces fonds achètent un portefeuille d'obligations d'entreprises et les conservent jusqu'à une date d'échéance fixée à l'avance (2028, 2030, 2032...). Si vous restez investi jusqu'au bout et qu'aucune entreprise du portefeuille ne fait défaut, le rendement cible est connu dès l'entrée. C'est leur principal avantage : une visibilité sur le rendement qu'un ETF obligataire classique ne peut pas offrir. En revanche, sortir avant l'échéance expose à une perte en capital si les taux ont évolué défavorablement entre-temps. La diversification interne du fonds réduit le risque par rapport à l'achat d'une obligation seule.

- Obligations en direct : Il est possible d'acheter directement des obligations d'entreprises cotées en bourse, via un compte-titres. Le rendement peut être supérieur aux fonds, mais les risques sont bien plus concentrés : si l'entreprise fait défaut, vous pouvez perdre tout ou partie du capital investi. La liquidité est également plus faible qu'une action : un ordre de vente peut prendre plusieurs jours à s'exécuter, parfois avec un écart de cours significatif. Réservé aux investisseurs qui comprennent et acceptent ces risques, à ne jamais représenter plus de quelques pourcents du patrimoine total, et à diversifier sur plusieurs émetteurs.

En pratique, la grande majorité des obligations et des fonds monétaires que détiendra un gagnant à l'Euromillions seront logés dans une assurance vie, qu'elle soit française ou luxembourgeoise selon le montant. C'est l'enveloppe la plus adaptée : la fiscalité est allégée après 8 ans de détention (abattement annuel de 4 600 € pour un célibataire, 9 200 € pour un couple), l'argent reste disponible à tout moment, et vous pouvez modifier votre allocation interne sans déclencher de fiscalité.

Les placements financiers

Un gagnant à l’Euromillions a globalement accès à toute la gamme de placements / d’investissements disponibles sur le marché. Quoi qu’il en soit, quelques supports très connus « doivent » être inclus dans tous les patrimoines importants. Nous pensons notamment :

- À l’assurance vie, qui est l’enveloppe fiscale « couteau suisse » par excellence. Ses avantages sont nombreux : sa fiscalité privilégiée, un éventail de supports très large, une épargne disponible à tout moment, pas de plafond, l’optimisation de sa succession et la possibilité d’en détenir plusieurs (banque traditionnelle, banque en ligne, luxembourgeoise…)

- Au PEA (Plan épargne en actions), qui est, comme l’assurance-vie, une enveloppe fiscale. Après 5 ans, les gains réalisés sont exonérés d’impôt sur le revenu, ce qui est très favorable pour les contribuables lourdement imposés (comme les gagnants de grosses sommes). Attention toutefois : le PEA est limité à 150 000 € de versement.

- Au compte-titres ordinaire (CTO), afin d’accéder à toute la gamme d’instruments financiers, dans le monde entier et sur tous les marchés.

Une fois ces enveloppes / supports ouverts, il faudra ensuite choisir sur quels instruments financiers investir. Et là encore, le nerf de la guerre sera de diversifier au maximum, sur des marchés, secteurs, types d’actifs… différents. On parle ici de vraie ingénierie patrimoniale / financière. C’est le rôle des gestionnaires que vous aurez choisis. Private equity, fonds structurés, fonds sur-mesure, actions mondiales ou européennes… Écoutez leurs conseils mais dans tous les cas, n’investissez pas sur des actifs que vous ne comprenez pas. Veillez aussi à ce qu’ils prennent bien en compte le niveau de risques que vous êtes prêt à accepter.

Plus les sommes apportées sont importantes, plus vous accéderez à des produits vraiment sur-mesure. Nous pensons par exemple aux fonds structurés, qui pourront être taillés en fonction de votre profil, de votre appétence aux risques, de vos affinités de marché etc.

Les actifs alternatifs recouvrent tout ce qui n'est ni immobilier classique, ni actions cotées, ni obligations. Ils ont en commun une chose : ils se comportent différemment des marchés financiers. Quand la Bourse chute, une forêt reste une forêt. Quand les taux montent, un fonds de private equity continue d'investir dans des entreprises privées. C'est ce qu'on appelle la "décorrélation", et c'est précisément pourquoi ils ont leur place dans un grand patrimoine, à hauteur de 10 à 20 % en général.

- Private equity (capital-investissement) : Vous investissez dans des entreprises non cotées en Bourse, à un stade de leur développement où elles cherchent des capitaux pour grandir ou se transformer. Les rendements potentiels sont élevés, mais l'argent est bloqué 5 à 10 ans sans possibilité de sortie anticipée. Ticket d'entrée souvent à partir de 100 000 €. Accessible via des fonds de private equity, parfois logés dans une assurance vie luxembourgeoise. Réservé à la fraction du patrimoine dont vous n'avez pas besoin à court terme. Attention aux frais dans ces fonds car ils peuvent vraiment impacter votre rendement !

- Forêts et groupements forestiers (GFI) : Investir dans des forêts françaises est à la fois une diversification patrimoniale et un outil de transmission remarquable. Les GFI (Groupements Fonciers et Forestiers) permettent d'investir indirectement dans des massifs gérés par des professionnels. Le rendement financier est modeste, mais les avantages sont réels : réduction d'IFI, abattement de 75 % sur la transmission (sous conditions), et stabilité totale. Un actif qui traverse les crises sans broncher.

- Or et métaux précieux : L'or ne génère pas de revenus (pas de loyer, pas de dividende), mais il conserve sa valeur sur de très longues périodes et monte souvent quand les marchés s'effondrent. Une petite poche or (3 à 5 % du patrimoine) constitue une assurance contre les crises graves : guerres, inflation forte, instabilité monétaire. On peut l'acheter sous forme de pièces ou de lingots, ou via des ETF or cotés en Bourse.

- Cryptomonnaies : Le Bitcoin et les autres cryptomonnaies ont produit des rendements spectaculaires sur certaines périodes, et des pertes tout aussi spectaculaires sur d'autres. C'est l'actif le plus volatil du marché. Si vous souhaitez y allouer une part, limitez-la à 1 à 5 % du patrimoine total, uniquement sur des sommes que vous acceptez de perdre entièrement. Ce n'est pas un placement patrimonial au sens classique du terme mais si vous avez des convictions, allez-y. Par contre, limitez votre exposition aux principales cryptomonnaies (Bitcoin, Ethereum) et utilisez des plateformes reconnues (Binance, Coinbase, Coinhouse..) ou des ETF.

La règle des 10 à 20 % : Les actifs alternatifs ne devraient jamais représenter plus de 20 % d'un patrimoine, même très important. Leur principal défaut est l'illiquidité : si vous avez besoin d'argent rapidement, vous ne pouvez pas vendre vos parts de forêt ou votre fonds de private equity en 24 heures. Ils ont leur place dans la durée, comme une couche de diversification supplémentaire, pas comme socle de votre stratégie.

Quelle est la fiscalité des gains de l’Euromillions ?

Les gains de l’Euromillions et les gains des lotos de manière générale ne sont pas considérés comme des revenus par le Fisc. Il n’y a donc pas de fiscalité dessus. Les gains générés par les placements et investissements réalisés ensuite seront en revanche soumis à l’impôt. Si vous achetez par exemple un appartement et que vous le mettez en location, vous serez imposé sur les loyers perçus.

Pensez aussi au fait que si vous réalisez des donations à vos proches après avoir reçu vos gains, celles-ci seront soumises à fiscalité. Il est donc intéressant, le cas échéant, de partager vos gains avant (avec la Française des Jeux).

Si vous gagnez des millions à l’Euromillions, il est probable que votre tranche marginale d’imposition explose. Pourquoi ? Parce que vos revenus augmenteront nécessairement, via les dividendes, coupons, revenus locatifs etc. La note fiscale peut s’avérer salée en France pour ceux qui ont des hauts revenus et / ou un patrimoine important. D’où l’importance de bien prendre l’aspect fiscal en compte dès vos premiers placements.

La fiscalité applicable dépendra du type de revenus, de l’enveloppe dans laquelle sont détenus les actifs… En ouvrant un PEA ou une assurance-vie par exemple, vous profiterez de leur fiscalité privilégiée, propre à ces enveloppes. Mais si vous ouvrez un compte-titres ordinaire, vos gains seront taxés comme des revenus de capitaux mobiliers. Et ceux-ci sont imposés à la « flat tax » Macron (le prélèvement forfaitaire unique) de 30 % à 31,4% (selon le produit). Vous pourrez plutôt opter pour l’imposition de ces gains au barème de l’impôt sur le revenu. Mais vu votre tranche marginale d’imposition, mieux vaudra préférer le prélèvement forfaitaire.

N'hésitez pas à consulter notre article sur le calcul de l'impôt sur un million d'euros.

La fiscalité pour la transmission de votre patrimoine sera aussi à anticiper. Vous serez peut-être tenté de transmettre rapidement une partie de vos gains à vos enfants, petits-enfants ou de vous assurer que la personne qui partage votre vie soit protégée si vous veniez à mourir. Pour toutes ces démarches, il faudra faire appel à un notaire qui pourra vous proposer des solutions en fonction de votre situation et de vos envies. Comme pour un conseiller financier, il sera peut-être utile de consulter plusieurs notaires pour vous assurer de trouver un interlocuteur à votre écoute, qui vous comprend, et dont les solutions proposées correspondent à vos attentes.

Et il faudra aussi penser à l’IFI (Impôt sur la fortune immobilière). Si votre patrimoine immobilier excède 1,3 million d’euros, vous serez redevable. La taxation se fait chaque année, sur la base d’un barème progressif. Plus votre patrimoine immobilier est important, plus la note grimpe. Voyez avec vos conseillers comment réduire cette charge (via des investissements défiscalisants, des montages pour échapper à l’IFI, une constitution en actifs professionnels…).

Pour résumer, à moins que vous ne soyez expert en droit fiscal, reposez-vous sur vos conseils (expert-comptable, avocat fiscaliste, conseiller en gestion de patrimoine…). Vous n’échapperez pas à la fiscalisation de vos revenus et de votre patrimoine, mais il existe des solutions pour alléger la note au maximum.

Peut-on partager ses gains au Loto ?

Oui il est possible de partager ses gains au Loto ou à l'Euromillions mais il convient de connaître quelques petites règles avant :

- Si vous avez joué en groupe, il faut trouver un accord préalable, de préférence écrit, avant de jouer. Cela permettra d'éviter la disparition d'un des membres du groupe avec le ticket gagnant.

- Si vous souhaitez réaliser des donations, elles seront taxés car selon le lien de parenté que vous avez avec la personne que vous souhaitez gâter. Le montant des droits sur la donation pourra représenter une somme importante, parfois, quand vous n'avez pas de lien de parenté avec le donataire, plus de la moitié de la donation !

La solution, si vous avez gagné est donc de déclarer, dès que vous contactez la FDJ, que vous avez joué à plusieurs. Ainsi vous pourrez partager le gain de façon équitable sans implication fiscale.

Par exemple, vous avez gagné 250 millions d'euros le 19 août 2025 et vous déclarez que vous avez acheté 20% du montant du ticket gagnant, vos 4 amis 20% chacun aussi. De cette façon, vous toucherez 50 millions d'euros, et vos amis toucheront chacune 50 millions d'euros.

Oui c'est possible mais gérer plusieurs dizaines de millions d’euros de gains peut devenir un jeu dangereux si on ne possède pas de compétences pointues en matière de gestion du patrimoine (financières, fiscales, juridiques…). Faire appel à des conseillers devient alors indispensable pour ne pas prendre de mauvaises décisions et dilapider son capital.

Faire appel à des experts vous permettra de faire fructifier vos gains et de vivre de vos rentes sans toucher au capital. Votre tranche d’imposition risque d'être très élevée (sans doute 45%) et il est essentiel de vous entourer d’experts pour optimiser votre fiscalité et assurer votre futur ainsi que celui de vos enfants.

Non. Les gains de l'Euromillions, du Loto et des jeux de loterie en général ne sont pas considérés comme des revenus par le fisc français. Vous ne payez donc aucun impôt sur la somme gagnée elle-même. En revanche, les revenus que vous générez en plaçant cet argent (loyers, dividendes, intérêts, plus-values) seront soumis à l'impôt selon la nature du placement et l'enveloppe utilisée.

Vous disposez de 60 jours à compter de la date du tirage pour réclamer votre gain à l'Euromillions. Passé ce délai, le gain est définitivement perdu et remis en jeu par la FDJ. En février 2026, un gagnant du Vaucluse qui avait joué en décembre a perdu 1 million d'euros pour ne pas s'être manifesté à temps. Si vous avez joué en ligne sur fdj.fr, le gain est automatiquement crédité sur votre compte joueur et ce délai ne s'applique pas de la même façon.

Oui. En France, la FDJ ne divulgue pas l'identité des gagnants sans leur accord explicite. Vous n'êtes pas obligé de révéler votre gain à la presse, à votre entourage, ni à qui que ce soit. Cette protection de la confidentialité est une règle par défaut en France, contrairement au Royaume-Uni où les gagnants ont le choix entre l'anonymat et la communication publique.

Avec 1 million d'euros investi à hauteur de 90 % (soit 900 000 € effectivement placés) et un profil équilibré, vous pouvez espérer entre 2 500 et 3 000 € bruts par mois, soit environ 1 750 à 2 100 € nets après fiscalité 2026 (PFU entre 30 et 31,4 %). Ce montant varie selon l'allocation choisie entre immobilier, obligations, actions et actifs alternatifs, et selon les enveloppes utilisées.

Les premières heures, ne faites rien de définitif. Sécurisez votre ticket physique (photographiez-le, rangez-le), vérifiez votre gain sur fdj.fr ou via l'application FDJ, et ne parlez à personne dans l'immédiat. Ne signez rien que votre banquier vous proposera. Placez temporairement les fonds sur des comptes à terme dans plusieurs banques (la garantie des dépôts est limitée à 100 000 € par établissement). Prenez les semaines suivantes pour choisir vos conseillers avant de prendre toute décision d'investissement.

Votre banque habituelle n'est pas équipée pour gérer plusieurs millions d'euros. Selon le montant gagné, vous serez orienté vers les pôles banque privée des grandes banques (Louvre Banque Privée, LCL Banque Privée, BNP Paribas Banque Privée, SG Private Banking...), les banques privées indépendantes (Rothschild Martin Maurel, Edmond de Rothschild, Neuflize OBC, Oddo BHF...) ou les maisons de gestion de fortune internationale (Pictet, Lombard Odier, UBS). La banque gère vos flux au quotidien, mais elle ne remplace pas un conseiller en gestion de patrimoine indépendant.

Oui, mais la façon de procéder change tout. Si vous avez joué en groupe, déclarez-le directement auprès de la FDJ au moment de réclamer votre gain : chaque joueur reçoit alors sa quote-part directement, sans fiscalité. En revanche, si vous touchez la totalité du gain seul et que vous souhaitez ensuite donner de l'argent à vos proches, ces versements sont considérés comme des donations et seront soumis aux droits de donation, selon le lien de parenté et les montants. Entre parent et enfant, un abattement de 100 000 € s'applique tous les 15 ans.

Oui, si votre patrimoine immobilier net dépasse 1,3 million d'euros. L'IFI s'applique chaque année sur la valeur nette de vos biens immobiliers (déduction faite des crédits en cours). Il ne concerne que l'immobilier, pas les placements financiers. C'est une raison importante de ne pas concentrer tout votre gain dans la pierre, et de bien structurer vos acquisitions immobilières pour optimiser cette charge.

Cela dépend du montant. Pour les gains entre 301 € et 30 000 €, comptez 2 à 5 jours ouvrés après traitement en point de vente FDJ. Pour les gains entre 30 001 € et 499 999 €, le délai est similaire après votre rendez-vous en centre de paiement. Pour les gains de 500 000 € et plus, la procédure avec le Service Relations Gagnants de la FDJ peut prendre plusieurs semaines, le temps de vérifier l'identité et d'organiser le paiement dans votre région.

4 commentaires

Vos questions et nos réponses d'experts

Une question ? Posez-la ici

Un expert Cleerly vous répondra dans les meilleurs délais. Votre email reste confidentiel.

HSBC elle t-elle une banque privée ?

Quels sont les avantages d’une banque privée?

Bonjour,

HSBC dispose d’une branche banque privée.

Vous pouvez consulter notre article pour en savoir plus sur les banques privées.

Bonjour

Si on avait 9millions d’euros de gain Vaut mieux un family office ou une banque

Quel est le ticket d’entrée.

Merci

Bonjour,

Ce n’est pas binaire : banque et family office peuvent se compléter selon vos besoins.

– La banque est utile pour les financements, la gestion de votre trésorerie et les opérations courantes.

– Le family office peut apporter une valeur ajoutée en matière de conseil, d’architecture patrimoniale ouverte, de diversification d’actifs et d’optimisation fiscale.

Avec 9 millions €, vous êtes dans une zone où les family offices deviennent pertinents.

Vous pouvez contacter Cleerly Family Office pour en discuter avec notre gérant.