Contrairement à une obligation classique, les obligations indexées sur l’inflation dépendent de l’évolution de l’indice du prix à la consommation. Autrement dit, leur rendement évolue avec l’inflation et n’est donc pas connu à l’avance. Mais est-ce que les obligations indexées à l’inflation sont réellement efficaces ? On vous répond !

Qu’est-ce qu’une obligation indexée sur l’inflation ?

Les obligations indexées sur l’inflation appelées OII ou OAT-i ont été émises pour la première fois en France en 1998. En revanche, ces obligations étaient déjà utilisées au Royaume Unis depuis 1981 avec les inflations-linked Gilts ILG.

Pour rappel une obligation est émise par un État, une collectivité locale ou encore une entreprise. Elle représente un emprunt pour l’entité ayant émis ce titre. Autrement dit, une obligation est une forme de prêt rémunéré par un taux d’intérêt. Dans le cas des OII, le taux d’intérêt annuel est corrélé au taux d’inflation. Autrement dit, les obligations indexées sur l’inflation augmentent en fonction de l’inflation.

Ainsi les OII se distinguent des obligations classiques par deux aspects :

- La valeur nominale des coupons est la somme d’un coupon réel constant fixé à l’avance et de l’inflation constatée, généralement il s’agit d’un indice des prix à la consommation

- Le paiement final est aussi indexé sur l’inflation constatée et garanti en cas de déflation

La performance des obligations classiques se retrouve impactée en cas d’inflation, les OII, elles permettent de s’en protéger d’une certaine manière.

Comment fonctionne les obligations indexées sur l’inflation ?

Les obligations indexées sur l’inflation peuvent donc varier en fonction de l’évolution des taux réels et de son indexation sur l’inflation.

Pour les obligations françaises, l’indice utilisé est celui des prix à la consommation hors tabac, publié mensuellement par l’Insee. Quant aux obligations européennes, l’indice est publié par Eurostat. Il est le résultat d’une harmonisation des prix de la zone euro hors tabac (IPC).

Concrètement, en cas de hausse de l’inflation, le principal c’est-à-dire le capital de l’obligation augmente afin que le rendement s’ajuste à la hausse de l’inflation. Ce qui permet de protéger le rendement de l’obligation en cas d’inflation. Contrairement aux obligations classiques dont le rendement est défini au départ avec le risque qu’elle délivre un rendement inférieur à l’inflation.

Par conséquent, les obligations indexées sur l’obligation sont utiles en cas d’inflation inattendue.

Par exemple, prenons une obligation classique avec un coupon de 2 % dans une période où l’inflation est de 1 %. L’inflation grimpe subitement à 10 % : le rendement réel net d’inflation de l’obligation devient négatif, à -8 %.

En revanche, une obligation indexée sur l’inflation avec un coupon de 1 %, lorsque l’inflation bondit à 10 %, l’obligation sur l’inflation voit son principal s’ajuster pour délivrer un rendement de 10 %. Son rendement net d’inflation est protégé, contrairement à l’obligation classique.

Autrement dit, en achetant une OII, vous percevez une rémunération qui augmente en même temps que l’inflation. Vues comme ça, elles apparaissent comme le moyen idéal pour se prémunir de l’inflation. Toutefois, nous allons voir que ce rempart à l’inflation reste limité !

Obligation indexée sur l’inflation : un bon placement ?

Le rendement des OII peut chuter en cas de période d’inflation prolongée. En effet, lorsque les investisseurs anticipent une forte inflation, le prix des OII augmente à un niveau qui intègre déjà l’inflation. Par conséquent, cela réduit mécaniquement le rendement. Ce qui explique que les OII sont relativement chères actuellement.

Comme nous l’avons vu précédemment, les OII sont utiles en période d’inflation inattendue. Mais si l’inflation est prévisible et surtout visible, les banques centrales s’adaptent et montent les taux ce qui fait chuter les obligations aussi bien classiques que les OII

En revanche, il existe des ETF obligataires qui peuvent répondre à une inflation prévisible, ce sont les ETF « inflation expectation ». Ils ont tendance à prendre de la valeur en cas d’inflation et de hausse des taux. En effet, ces ETF spécifiques sont composés d’obligations indexées sur l’inflation pour protéger le rendement et d’obligations classiques. Ainsi, cela permet de voir monter leur prix tandis que celui des obligations classiques chute puisque les taux augmentent.

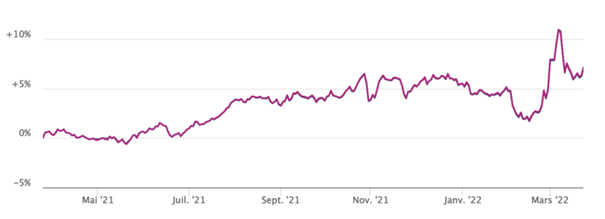

Exemple de performance de l’ETF Core Euro Government Inflation sur 12 mois entre 2021 et 2022.

En résumé, vous devez retenir que le prix des OAT-i s’ajustent en fonction des anticipations d’inflation. Ainsi, si le marché anticipe une inflation élevée et durable, leur prix va augmenter ce qui va réduire le rendement et donc leur performance. Les obligations indexées sur l’inflation sont rentables si l’inflation est finalement supérieure aux attentes du marché.

Comment investir sur des obligations indexées sur l’inflation ?

Pour acheter des OII vous devez avoir un compte-titre auprès d’un courtier en ligne ou de votre banque. En tant que particulier, vous ne pouvez pas acheter directement des obligations indexées sur l’inflation, mais vous pouvez investir dans des ETF d’obligations européennes.

Ces obligations tout comme le sont les actions sont à utiliser avec modération dans le cadre d’une diversification de portefeuille ! Par conséquent, n’hésitez pas à demander conseil à des professionnels en gestion de patrimoine afin de protéger vos placements et de limiter les conséquences de l’inflation !