Le contrat de capitalisation ressemble beaucoup à l’assurance-vie, et c’est pour cela qu’on les confond souvent. Deux différences majeures : les personnes morales peuvent souscrire un contrat de capitalisation, et au moment de la transmission l’assurance-vie repose sur la clause bénéficiaire, alors que le contrat de capitalisation se transmet comme un actif financier. Souscrire un contrat de capitalisation peut donc être intéressant, surtout au Luxembourg qui offre une sécurité supplémentaire, malgré un ticket d’entrée plus important. Alors qu’est-ce qu’un contrat de capitalisation luxembourgeois ? Qu’apporte-t-il plus qu’un contrat français ? Pourquoi y souscrire ? Notre guide.

Qu’est-ce qu’un contrat de capitalisation luxembourgeois ?

Définir le contrat de capitalisation luxembourgeois

Le contrat de capitalisation luxembourgeois est un produit d’épargne à moyen ou long terme. Il est comparable au contrat français, mais régi par le droit luxembourgeois.

Il permet d’investir un capital dans différents supports financiers (fonds euros, unités de compte, fonds internes dédiés…) tout en profitant de la sécurité réglementaire du Luxembourg et d’une neutralité fiscale au niveau local.

A qui s’adresse-t-il ?

Le contrat de capitalisation luxembourgeois peut être souscrit par différents profils d’investisseurs :

- Les investisseurs fortunés souhaitant diversifier leur épargne et sécuriser leurs avoirs.

- Les expatriés ou non-résidents recherchant un cadre fiscal neutre.

- Les sociétés patrimoniales cherchant un outil de capitalisation long terme.

- Les investisseurs voulant loger des actifs non cotés ou des fonds sur mesure.

Comment fonctionne-t-il ?

Le contrat de capitalisation est très proche de l’assurance-vie dans son fonctionnement : il permet d’investir et de faire fructifier un capital au fil du temps, sans durée prédéfinie et sans obligation de clôture. La grande différence apparaît au décès du souscripteur, puisque le traitement successoral n’est pas le même. Tant que le contrat reste ouvert, il peut continuer indéfiniment, ce qui en fait un support adapté à l’épargne de long terme.

L’investisseur peut l’alimenter librement et récupérer son argent à tout moment, car les fonds ne sont pas bloqués. Le capital peut être réparti entre différents supports : un fonds en euros, sécurisé et sans risque de perte, et des unités de compte plus dynamiques (OPCVM, FCP, SCPI, ETF, actions, matières premières…), dont le potentiel de rendement est supérieur mais plus volatil. La performance finale dépend donc de l’allocation choisie, des intérêts générés et des plus-values réalisées.

En fin de contrat, l’épargne peut être récupérée sous forme de capital en une ou plusieurs fois, ou convertie en rente viagère afin d’obtenir un revenu régulier à vie.

Quels sont les avantages du contrat de capitalisation luxembourgeois ?

Les avantages du contrat français : transmission, placements, fiscalité

Le premier avantage du contrat de capitalisation est sa simplicité d’accès : dans le cas d’un contrat luxembourgeois, le ticket est plus élevé qu’en France. Mais ce placement est un des plus faciles à comprendre et à gérer. Il peut convenir aussi bien à un épargnant particulier qu’à une société, puisqu’il est ouvert aux personnes physiques comme aux personnes morales, ce qui en fait un outil pertinent pour placer une trésorerie ou faire évoluer une épargne dans le temps.

Son second atout tient à sa flexibilité de gestion. Le souscripteur peut arbitrer, renforcer ou racheter une partie de son contrat à tout moment, sans blocage structurel. Les supports disponibles sont variés : fonds en euros sécurisés, unités de compte, obligations, actions ou fonds immobiliers selon les contrats. Cela permet d’ajuster le niveau de risque et la stratégie d’investissement en fonction de chaque profil.

Le contrat de capitalisation a aussi un avantage important en termes de transmission : l’héritier peut reprendre le contrat en conservant son ancienneté, ce qui évite de repartir de zéro ou de devoir tout liquider. Cette continuité en fait un placement adapté à une gestion long terme, avec une mécanique d’épargne stable, progressive et facilement pilotable.

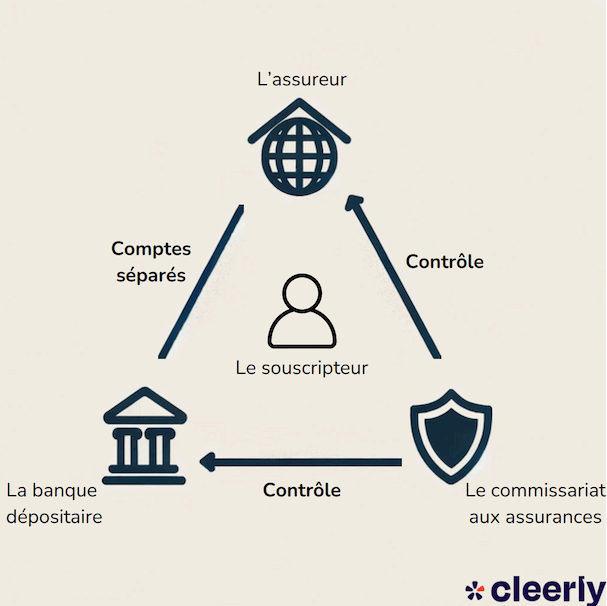

Le triangle de sécurité luxembourgeois

L’avantage spécifique du contrat de capitalisation luxembourgeois réside dans son triangle de sécurité. Il s’agit d’un mécanisme unique qui garantit une protection supérieure des placements du souscripteur, que ce soit pour un contrat de capitalisation ou pour une assurance vie.

Le triangle de sécurité repose sur trois acteurs :

- La compagnie d’assurance gère le contrat

- La banque dépositaire qui conserve les actifs des clients

- Le commissariat aux assurances, une autorité publique qui contrôle en permanence la concordance entre les actifs détenus et les engagements envers les assurés.

Le souscripteur bénéficie également du “super privilège”. En cas de faillite, ce qui reste très rare, le client a la priorité absolue pour le remboursement, avant même l’État, les salariés ou les fournisseurs. Grâce au triangle de sécurité, les actifs sont en effet séparés des fonds propres de la compagnie, et ne peuvent pas être saisis pour rembourser d’autres dettes.

L’investisseur récupère donc 100 % des avoirs du contrat, dans la limite des actifs réellement détenus, ce qui constitue un niveau de protection supérieure à celui des contrats français.

Quelle est la fiscalité du contrat de capitalisation luxembourgeois ?

Le luxembourg applique une neutralité fiscale : il n’y a pas de retenue à la source ou d’imposition locale. La fiscalité dépend donc exclusivement du pays de résidence fiscale du souscripteur, et donc du régime fiscal hexagonal pour un Français.

La fiscalité française du contrat de capitulation peut se résumer en cinq points :

- Les gains ne sont taxés que lors d’un rachat, pas pendant la phase d’épargne.

- Seule la partie correspondant aux plus-values et intérêts est imposée, jamais le capital versé.

- Le prélèvement forfaitaire unique (PFU) de 30 % s’applique par défaut, avec possibilité d’opter pour le barème progressif.

- Après 8 ans, les rachats bénéficient d’un abattement annuel sur la part imposable :

- 600 € pour une personne seule

- 9 200 € pour un couple

- Au décès, le contrat entre dans l’actif successoral, mais il peut être transmis en conservant son antériorité fiscale, ce qui permet aux héritiers de profiter des avantages liés à l’ancienneté du contrat.

Le contrat luxembourgeois n’ajoute donc pas d’avantages fiscaux, mais offre un cadre juridique différent et plus sécurisé.

Comment ouvrir un contrat de capitalisation luxembourgeois ?

Choisir son contrat

Pour choisir son contrat de capitalisation de manière optimale, il faut surveiller 4 critères :

- La solidité de l’assureur, en vérifiant qu’il est bien soumis au triangle de sécurité

- Les supports d’investissements : plus il y a de choix, plus le contrat peut s’adapter à votre profil et plus les placements sont diversifiés

- Les frais et conditions d’accès : les contrats luxembourgeois demandent généralement un ticket d’entrée plus élevé que les contrats français

- Vos objectifs patrimoniaux : le contrat doit correspondre à ce que vous voulez en faire, c’est à lui de s’adapter, pas à vous

Chez Cleerly, nos experts répondent à vos questions et pourront choisir le meilleur contrat de capitalisation luxembourgeois, qui correspond à votre profil.

Qui propose un contrat de capitalisation au Luxembourg ?

| Assureur | Ticket d’entrée | Points forts |

| CNP Luxembourg | 125 000 € avec Cleerly | Groupe français international Fonds en euros + unités de compte possibles, accès aux fonds dédiés (FID/FAS) Ticket plus accessible |

| Swiss Life | 250 000 € | Large palette d’OPCVM Gestion libre ou sous mandat |

| Generali Luxembourg | 250 000 € | Multi-supports (fonds euros + unités de compte), |

| Wealins | 250 000 € | Très grande souplesse d’allocations, Accès private equity, Internationalisation du contrat |

En ouvrant un contrat CNP avec Cleerly, votre ticket d’entrée est plus bas qu’avec d’autres assureurs, avec un suivi personnalisé par nos conseillers.

Contrat de capitalisation luxembourgeois ou français : notre comparatif

| Contrat de capitalisation français | Contrat de capitalisation luxembourgeois | |

|---|---|---|

| Sécurité des avoirs | Fonds cantonnés mais protection moins poussée en cas de faillite | Protection renforcée grâce au triangle de sécurité + super privilège |

| Diversification | Supports classiques (fonds euros, UC courantes) | Supports très variés (international, devises, fonds dédiés, private equity…) |

| Devises | Principalement en euros | Possibilité multi-devises |

| Profil cible | Épargnants classiques / placements long terme | Patrimoines plus élevés ou volonté de diversification large |

| Ticket d’entrée | Accessible avec un faible capital | Ticket souvent important selon les contrats (plus patrimonial) |

| Internationalité | Cadre français principalement | Contrat portable à l’étranger (pratique en cas d’expatriation) |

| Fiscalité | Gains taxés seulement en cas de retrait, abattement après 8 ans | Identique pour un résident français (Lux ne prélève pas) |

| Transmission | Intégration dans la succession | Identique pour un résident français mais continuité possible pour héritiers |

Le contrat de capitalisation français convient surtout aux épargnants recherchant une solution simple et accessible, tandis que le contrat luxembourgeois se distingue par une protection supérieure et une diversification beaucoup plus large, ce qui le rend particulièrement adapté aux patrimoines importants et aux stratégies patrimoniales.