Ouvrir un compte en Suisse est une démarche tout à fait légale pour un résident français en 2026, à condition d’être transparent sur l’origine des fonds et de déclarer le compte à l’administration fiscale (formulaire 3916). Trois grandes voies existent : la banque de détail (UBS, Migros, Raiffeisen) pour un compte de fonctionnement, la banque privée (Pictet, Lombard Odier, Julius Baer, Mirabaud) à partir de 250 000 CHF, ou l’assurance-vie luxembourgeoise adossée à une gestion suisse pour un cadre fiscalement plus avantageux. Ce guide détaille les conditions, les banques accessibles, les frais réels, les étapes et les pièges à éviter.

Article mis à jour en avril 2026 pour intégrer la finalisation de l’absorption de Credit Suisse par UBS, l’évolution des néobanques suisses et les dernières données du Baromètre bancaire 2025 publié par l’Association suisse des banquiers.

- Pourquoi ouvrir un compte en Suisse ?

- À qui s’adresse vraiment un compte en Suisse ?

- Un résident fiscal français peut-il ouvrir un compte en Suisse ?

- Quelles sont les principales banques suisses où ouvrir un compte ?

- Quel type de banque et d’offre choisir ?

- Comment ouvrir un compte en Suisse étape par étape ?

- Frais et conditions : combien ça coûte vraiment ?

- Quelles sont les conditions d’ouverture et les documents demandés ?

- Peut-on ouvrir un compte en Suisse en ligne ?

- Cas pratiques : trois situations à forte valeur ajoutée

- Mon avis d’expert

Pourquoi ouvrir un compte en Suisse ?

Les établissements suisses se distinguent par leur rigueur, leur stabilité et une approche profondément personnalisée de la gestion financière. Le client n’est pas un numéro : il bénéficie d’un interlocuteur dédié (comme chez Cleerly), capable d’anticiper ses besoins et de construire des solutions sur mesure.

Ce positionnement n’est pas qu’une réputation. Selon le Baromètre bancaire 2025 de l’Association suisse des banquiers (ASB), la Suisse a conservé en 2024 sa place de numéro un mondial pour la gestion de fortune transfrontalière, avec 2 427 milliards de francs suisses gérés pour le compte d’une clientèle privée étrangère. La part de cette clientèle représente encore 45,5 % des actifs sous gestion bancaire en Suisse.

Au-delà du prestige, c’est souvent un choix de diversification et de sécurité. La Suisse offre un cadre réglementaire solide (régulé par la FINMA), une gestion prudente des dépôts et un environnement politique stable, des critères essentiels pour les clients soucieux de préserver leur patrimoine.

Enfin, ouvrir un compte en Suisse peut répondre à des objectifs précis :

- Séparer une partie de ses avoirs pour plus de confidentialité ou de flexibilité internationale,

- Faciliter des opérations en devises étrangères, notamment en franc suisse, considéré comme une devise refuge,

- Accéder à une expertise bancaire et patrimoniale réputée,

- Préparer une expatriation ou un projet de mobilité internationale.

Ce n’est donc pas seulement une question de localisation, mais un véritable choix d’expérience et de confiance dans la durée.

À qui s’adresse vraiment un compte en Suisse ?

Contrairement à certaines idées reçues, ouvrir un compte en Suisse n’est pas réservé à une poignée d’initiés, d’exilés fiscaux ou aux très grandes fortunes. C’est une solution qui s’adresse avant tout à ceux qui recherchent stabilité, qualité de service et confidentialité dans la gestion de leurs avoirs.

Plusieurs profils peuvent y trouver un réel intérêt :

- Les chefs d’entreprise souhaitant sécuriser une partie de leur trésorerie à l’étranger ou disposer d’un compte multidevises pour leurs opérations internationales.

- Les expatriés et frontaliers, pour qui un compte en Suisse simplifie la gestion quotidienne entre deux pays. Pour les frontaliers, voir notre guide dédié à la fiscalité des frontaliers en Suisse.

- Les investisseurs privés, attirés par la qualité du conseil en gestion de fortune et la diversité des produits financiers proposés.

- Les particuliers aisés ou en voie de le devenir, qui recherchent un accompagnement personnalisé et une relation bancaire de long terme.

Il est essentiel d’avoir en tête que le compte suisse n’est plus un outil d’optimisation fiscale. Le secret bancaire pour les non-résidents a pris fin depuis la mise en place de l’échange automatique d’informations (EAR / CRS) entre la Suisse et la France au 1er janvier 2017 : les banques suisses communiquent désormais les données de leurs clients étrangers à leurs administrations fiscales, conformément à la norme commune de déclaration de l’OCDE.

Par ailleurs, les établissements helvétiques appliquent des exigences KYC (Know Your Customer) particulièrement strictes : origine des fonds, transparence des structures, cohérence patrimoniale. À cela s’ajoutent des frais souvent supérieurs à ceux d’une banque classique, reflet d’un niveau de service et de conformité élevé.

Un compte en Suisse ne s’adresse pas à ceux qui espèrent contourner la fiscalité ou dissimuler leurs avoirs. Le secret bancaire pour les non-résidents n’existe plus en Suisse.

Un résident fiscal français peut-il ouvrir un compte en Suisse ?

Oui, un résident fiscal français peut tout à fait ouvrir un compte bancaire en Suisse, à condition d’être transparent sur l’origine de ses fonds et de respecter les obligations déclaratives françaises. Contrairement à certaines idées reçues, rien n’interdit à un Français d’avoir un compte à l’étranger, il faut simplement le déclarer à l’administration fiscale via le formulaire n°3916-3916 bis, à joindre chaque année à la déclaration de revenus.

Les banques suisses accueillent régulièrement des clients français, mais avec des procédures d’ouverture plus encadrées qu’autrefois. Chaque établissement applique une politique stricte de conformité (KYC et LBA) : vérification de l’identité, justificatifs de revenus, de patrimoine et d’origine des fonds. Ces exigences visent à protéger la réputation du système bancaire suisse et à se conformer aux standards internationaux de transparence.

Il faut toutefois garder à l’esprit que toutes les banques n’acceptent pas automatiquement les résidents français. Certaines privilégient les profils disposant :

- d’un niveau de patrimoine ou de revenus conséquent,

- d’un projet patrimonial clair (investissement, gestion de fortune, transmission, etc.),

- ou d’un lien économique ou familial avec la Suisse.

Comme je l’ai déjà précisé, un compte en Suisse pour un résident français n’a aucune vocation fiscale secrète : les informations sont désormais transmises via le CRS (Common Reporting Standard) entre la Suisse et la France.

Détenir un compte en Suisse n’a aucun impact fiscal spécifique en soi : le titulaire sera imposé en France sur ses revenus mondiaux. Les intérêts, dividendes ou plus-values générés sur le compte suisse doivent être déclarés chaque année dans la déclaration de revenus française, comme le rappelle le BOFIP en matière d’obligations déclaratives liées aux comptes étrangers. Et il faut savoir que la part d’immobilier détenue indirectement via le compte (au 31 décembre de chaque année) doit être intégrée dans l’assiette de l’IFI, si le contribuable est résident fiscal français et assujetti à cet impôt.

Attention cependant, certaines personnes pourront rencontrer des difficultés supplémentaires :

- Les PEP (Personnes politiquement exposées) : acceptées uniquement après validation renforcée du département conformité mais généralement refusées.

- Les U.S. persons (citoyens ou résidents fiscaux américains) : soumises à la réglementation FATCA, limitant les banques acceptant ces profils car trop complexe à gérer.

- Les mineurs : ouverture possible mais sous conditions, généralement via un représentant légal disposant déjà d’un compte.

- Les sociétés, holdings, fondations ou trusts : l’ouverture reste possible, mais les exigences documentaires sont particulièrement élevées, notamment sur la transparence bénéficiaire.

Sanctions en cas de non-déclaration. L’oubli ou l’omission de déclarer un compte ouvert à l’étranger expose à une amende fiscale de 1 500 € par compte non déclaré, portée à 10 000 € si le compte est détenu dans un État ou territoire qui n’a pas conclu de convention d’assistance administrative avec la France (article 1736 IV du Code général des impôts). Pour la Suisse, qui applique l’EAR depuis 2017, l’amende reste en principe à 1 500 €, mais un défaut de déclaration peut déclencher un contrôle fiscal et une présomption de revenus dissimulés.

Quelles sont les principales banques suisses où ouvrir un compte ?

Le paysage bancaire suisse a profondément évolué depuis l’absorption de Credit Suisse par UBS, finalisée en 2024-2025. Les grandes banques universelles, les banques privées et les néobanques se partagent aujourd’hui le marché, avec des positionnements et des conditions d’accès très différents pour les non-résidents.

Voici une synthèse des principales banques accessibles, avec leur ticket d’entrée indicatif pour un client résident français.

| Banque | Type | Ticket d’entrée indicatif | Accepte les non-résidents français | Ouverture à distance |

|---|---|---|---|---|

| UBS | Banque universelle / privée | 250 000 CHF (private banking) / 100 000 CHF (compte standard non-résident) | Oui, sous conditions | Partielle |

| Pictet | Banque privée | 1 000 000 CHF | Oui | Oui via conseiller |

| Lombard Odier | Banque privée | 1 000 000 CHF | Oui | Oui via conseiller |

| Julius Baer | Banque privée | 500 000 CHF | Oui | Oui via conseiller |

| Mirabaud | Banque privée | 500 000 CHF | Oui | Oui via conseiller |

| UBP (Union Bancaire Privée) | Banque privée | 500 000 CHF | Oui | Oui via conseiller |

| Edmond de Rothschild | Banque privée | 500 000 CHF | Oui | Oui via conseiller |

| Banque Migros | Banque de détail | Pas de minimum, frais non-résident élevés | Oui pour frontaliers | Limitée |

| Raiffeisen | Banque coopérative | Pas de minimum, frais non-résident élevés | Restrictive | Non |

| PostFinance | Banque postale | Pas de minimum | Restrictive (souvent refus) | Non |

| Swissquote | Banque en ligne | 1 000 CHF | Oui | Oui (100 % digital) |

| Yuh | Néobanque (PostFinance + Swissquote) | Pas de minimum | Non (résidents suisses uniquement) | Sans objet pour FR |

| Alpian | Banque privée digitale | 10 000 CHF | Restrictive (UE seulement, hors France à ce jour) | Oui |

Important : ces tickets d’entrée sont indicatifs. Une banque privée peut accepter un dossier en deçà de son seuil officiel si la perspective d’apport futur est crédible (vente d’entreprise, héritage, profil entrepreneurial). À l’inverse, certaines banques de détail refusent les non-résidents français en raison du coût administratif lié à l’EAR et à la conformité.

Quel type de banque et d’offre choisir ?

Avant d’ouvrir un compte en Suisse, il est essentiel de clarifier ce que vous recherchez vraiment : un compte opérationnel, une gestion patrimoniale active ou une solution d’investissement à long terme et fiscalement optimisée. En fonction de vos objectifs, plusieurs voies s’offrent à vous, de la banque de détail à la gestion privée, en passant par les solutions luxembourgeoises.

| Critère | Banque de détail suisse | Banque privée suisse | Assurance-vie luxembourgeoise |

|---|---|---|---|

| Ticket d’entrée | 50 000 à 100 000 CHF | 250 000 à 1 000 000 CHF | 125 000 € |

| Gestion | Courante | Mandat / gestion discrétionnaire | Mandat via banque suisse |

| Fiscalité FR | Transparente | Transparente | Avantageuse (cadre de l’assurance vie) |

| Diversification | Modérée | Élevée | Très élevée (devises + fonds suisses) |

| Mobilité internationale | Faible | Moyenne | Très forte |

| Frais moyens | 0,8 à 1,5 %/an | 0,6 à 1,2 %/an | 0,7 à 1,0 %/an |

| Idéal pour | Frontaliers, entrepreneurs | Fortunes établies | Entrepreneurs, fortunes établies, international |

Les banques de détail suisses

Les établissements universels (UBS, BCV, Migros, Raiffeisen, etc.) proposent des comptes courants multidevises (CHF, EUR, USD, GBP…) et des services bancaires classiques.

Ils conviennent aux résidents frontaliers, expatriés ou entrepreneurs souhaitant un compte de fonctionnement, souvent à partir de 50 000 à 100 000 CHF de dépôt initial pour les non-résidents. À cela s’ajoutent des frais annuels spécifiques aux non-résidents, généralement compris entre 300 et 1 500 CHF par an, qui couvrent le coût de la conformité fiscale internationale.

L’accompagnement patrimonial y est limité.

Le private banking : pour une gestion sur mesure

Les banques privées suisses (Pictet, Lombard Odier, Julius Baer, Mirabaud, UBP, Edmond de Rothschild…) s’adressent à une clientèle patrimoniale recherchant discrétion, expertise et accompagnement personnalisé.

Le ticket d’entrée varie entre 250 000 et 1 million CHF, selon la banque et le niveau de service souhaité. Pour les très grands patrimoines (à partir de 5 à 10 M€), des structures dédiées de family office bancaire sont disponibles.

Elles proposent deux grands types de gestion :

- Gestion conseillée : vous décidez avec l’appui d’un banquier privé et d’analystes dédiés.

- Gestion discrétionnaire : vous déléguez les décisions d’investissement selon un mandat préétabli, avec accès à des fonds suisses, marchés privés et solutions sur mesure.

C’est le choix de ceux qui veulent une relation humaine, proactive et à forte valeur ajoutée.

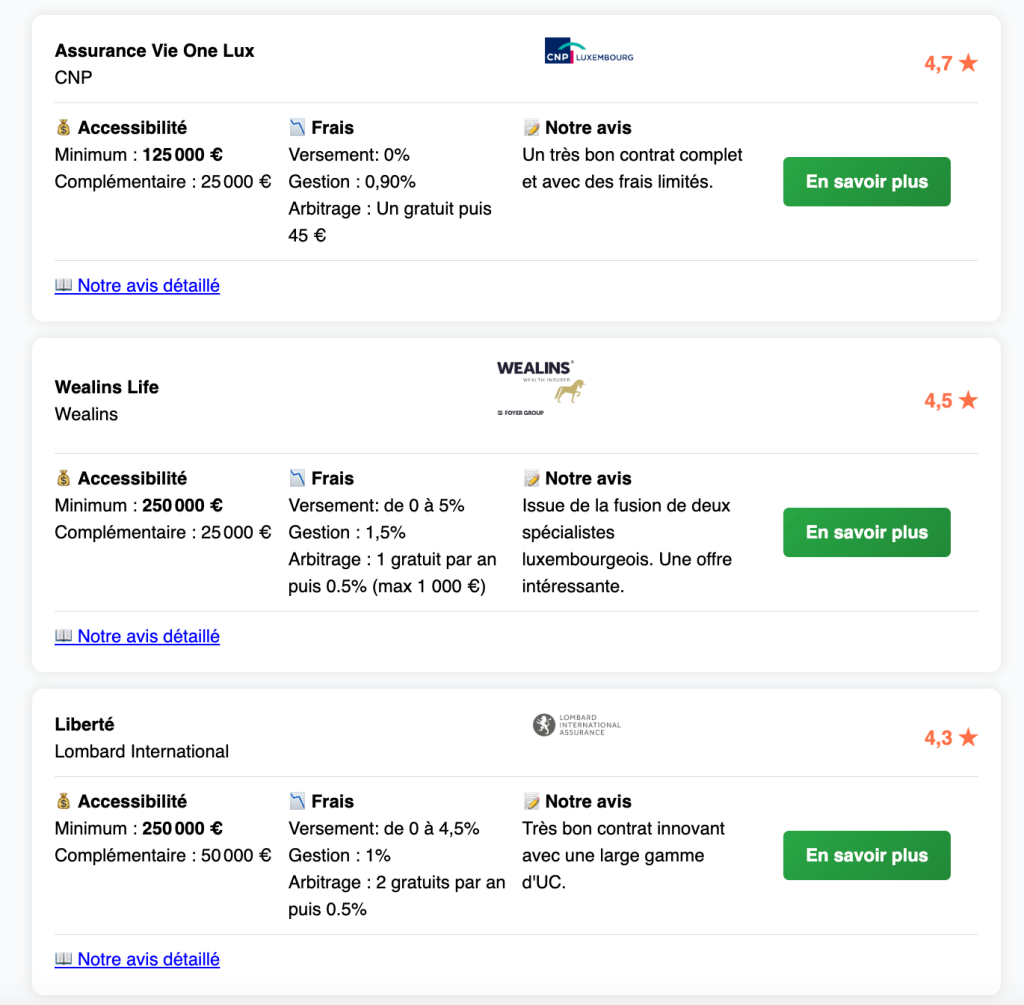

Les assurances-vie luxembourgeoises : l’alternative patrimoniale premium

Pour les résidents français, l’assurance-vie luxembourgeoise constitue souvent la meilleure porte d’entrée vers la gestion suisse, sans avoir à ouvrir directement un compte bancaire en Suisse. Le ticket d’entrée est généralement de 125 000 €.

Ces contrats (proposés notamment par One Life, Swiss Life Luxembourg, CNP Luxembourg, Wealins, Generali Luxembourg…) permettent :

- d’investir en devises suisses (CHF) ou dans des fonds gérés par des banques suisses,

- de profiter du « triangle de sécurité luxembourgeois », qui protège les actifs du souscripteur même en cas de défaillance de l’assureur,

- d’accéder à une architecture financière ouverte, incluant des fonds, mandats ou produits de private banking helvétiques,

- et de bénéficier d’un cadre fiscal européen clair, parfaitement conforme pour les résidents français.

L’assurance-vie luxembourgeoise permet donc de combiner la stabilité du Luxembourg, la qualité de gestion suisse, l’absence de risque de blocage de la Loi Sapin 2 et la flexibilité d’un contrat international, en restant déclarée et fiscalement transparente.

C’est souvent la solution idéale pour ceux qui souhaitent diversifier leur patrimoine en Suisse sans se heurter aux contraintes d’ouverture de compte direct, ou ceux qui ont le projet de déménager (le cadre de l’assurance vie luxembourgeoise s’adapte à votre résidence fiscale).

Et les banques en ligne suisses ?

Quelques acteurs digitaux (Swissquote, Alpian, Yuh, Neon…) proposent des ouvertures à distance et des frais plus accessibles. Le détail de chacun est traité plus loin dans la section dédiée à l’ouverture en ligne.

Cependant, ces solutions restent limitées pour les non-résidents fiscaux français : contraintes KYC, plafonds de dépôts, absence de véritable accompagnement. Elles peuvent constituer un premier contact, mais ne remplacent pas la qualité de relation ni les possibilités patrimoniales d’une assurance-vie luxembourgeoise ou d’une banque privée.

Comment ouvrir un compte en Suisse étape par étape ?

L’ouverture d’un compte en Suisse suit un parcours assez normé, qu’il s’agisse d’une banque de détail, d’une banque privée ou d’un contrat luxembourgeois adossé à une gestion suisse. Voici les six étapes typiques.

Étape 1 : Définir le type de compte adapté à votre besoin

Compte de fonctionnement multidevises, mandat de gestion, contrat d’assurance-vie luxembourgeoise : le choix dépend de votre patrimoine disponible, de votre résidence fiscale, de votre horizon et de votre objectif (diversification, transmission, expatriation, etc.).

Étape 2 : Sélectionner l’établissement

Toutes les banques suisses n’acceptent pas les non-résidents français, et celles qui le font appliquent des grilles tarifaires différentes. Un comparatif rigoureux (frais d’entrée, frais de garde, frais de change, qualité du reporting, langues parlées) est indispensable. Un conseiller indépendant peut faire le lien et obtenir des conditions négociées.

Étape 3 : Préparer les documents

Pièce d’identité, justificatif de domicile récent, preuves de l’origine des fonds (bulletins de salaire, bilans, acte de cession, succession, etc.), avis d’imposition. La liste précise est détaillée dans la section « Conditions d’ouverture et documents demandés ».

Étape 4 : Premier rendez-vous et identification

Le premier rendez-vous, en visio ou en agence, permet à la banque de vérifier l’identité du futur titulaire (visio-identification ou rencontre physique selon le profil) et de comprendre le projet patrimonial. C’est aussi à ce moment que vous signez les conventions et le formulaire d’autocertification fiscale (résidence fiscale CRS).

Étape 5 : Validation conformité (KYC / LBA)

Le département conformité de la banque analyse l’ensemble du dossier : cohérence patrimoniale, traçabilité des fonds, vérification des sanctions internationales, profil PEP éventuel. Cette étape est la plus longue (5 à 30 jours) et conditionne l’acceptation finale.

Étape 6 : Activation du compte et premier versement

Une fois validé, vous recevez vos accès en ligne, votre IBAN suisse (commençant par CH) et, le cas échéant, votre carte bancaire. Le premier versement (ticket d’entrée) déclenche l’activation effective du compte. Pensez ensuite à reporter le compte dans votre déclaration de revenus française de l’année suivante via le formulaire 3916.

Frais et conditions : combien ça coûte vraiment ?

Ouvrir un compte ou investir via la Suisse implique un niveau de service élevé, et donc des frais supérieurs à ceux d’une banque de détail française. Mais ces coûts doivent être lus à travers le prisme de la qualité, de la diversification et de la sécurité juridique.

Les principaux frais

Dans la plupart des établissements suisses, les frais se structurent autour de trois éléments :

- Frais de gestion et de tenue de compte : en moyenne 0,5 à 1 % par an selon la banque et le niveau de service.

- Frais de transaction et de change : environ 0,2 à 0,5 % sur les opérations d’achat, de vente ou de conversion de devises, notamment si vous investissez en euros vers le franc suisse.

- Frais fixes annuels (cartes, correspondance, rapports, inactivité) : de 500 à 1 500 CHF (entre 530 et 1 600 €) par an pour les non-résidents.

À titre indicatif, pour un dépôt de 500 000 € en banque privée suisse avec un mandat de gestion équilibré, le coût total annuel se situe généralement entre 4 500 € et 7 000 € (soit 0,9 % à 1,4 %), tout compris.

Les frais de l’assurance vie luxembourgeoise

L’assurance-vie luxembourgeoise offre souvent une structure de frais claire et prévisible :

- Frais de gestion annuels : environ 0,60 % à 1,20 % selon le contrat souscrit et le montant versé.

- Frais de mandat (si gestion déléguée à une banque suisse) : 0,50 % à 1,00 % par an selon la stratégie.

- Frais d’entrée : souvent négociables, 2 % maximum, mais ils peuvent être de 0 % (chez nous par exemple).

- Pas de frais de garde, ni de forfait bancaire fixe, puisque le contrat est logé chez l’assureur.

L’avantage clé, grâce au triangle de sécurité luxembourgeois, c’est que les actifs sont déposés sur un compte auprès d’une banque dépositaire agréée (souvent luxembourgeoise ou suisse), sous le contrôle du Commissariat aux Assurances. Cela permet de bénéficier de la sécurité luxembourgeoise et de la gestion suisse, sans supporter les frais de compte direct.

Quelles sont les conditions d’ouverture et les documents demandés ?

L’ouverture d’un compte en Suisse, ou d’un contrat d’assurance-vie luxembourgeoise adossé à une banque suisse, se déroule aujourd’hui dans un cadre strictement réglementé.

Les établissements appliquent des procédures de conformité (KYC/AML) rigoureuses, dictées par les standards internationaux de lutte contre le blanchiment et le financement du terrorisme, et supervisées en Suisse par la FINMA.

Ce processus, souvent perçu comme complexe, vise avant tout à protéger le client et l’institution en assurant la traçabilité et la légitimité des fonds.

Des documents d’identité et de domicile

Le premier niveau de vérification concerne l’identité du client et son lieu de résidence fiscale :

- Copie d’un passeport ou d’une carte d’identité en cours de validité,

- Justificatif de domicile récent (facture d’énergie, avis d’imposition, attestation officielle),

- Éventuellement, une preuve du statut fiscal (résidence principale, pays d’imposition, numéro fiscal).

L’origine des fonds et du patrimoine

L’établissement doit comprendre l’origine des fonds déposés ainsi que la constitution du patrimoine global.

Les justificatifs typiques incluent :

- bulletins de salaire, bilans ou attestations d’honoraires,

- relevés de comptes existants,

- contrats de cession d’entreprise ou d’actifs,

- actes notariés de succession ou de donation,

- statuts de sociétés, organigrammes ou conventions d’actionnaires…

Ces informations permettent de démontrer que les avoirs proviennent d’activités licites et cohérentes avec le profil du client.

Les sources de revenus et les preuves complémentaires

Les banques et assureurs peuvent aussi demander des preuves supplémentaires selon la situation :

- Revenus récurrents : bulletins de salaire, dividendes, pensions, revenus locatifs, etc.

- Revenus exceptionnels : vente d’entreprise, plus-value de cession de crypto-monnaies, héritage, distribution de plus-value, contrat notarié.

- Revenus professionnels : bilans comptables, attestations de commissaire aux comptes ou expert-comptable.

Les niveaux de diligence selon le profil de risque

Toutes les demandes ne sont pas traitées de la même façon. Les établissements adaptent leur niveau de diligence en fonction du risque perçu :

- Pays de résidence : certains pays ou juridictions font l’objet d’un examen renforcé, par exemple les États-Unis ou les pays en guerre.

- Secteur d’activité : les professions génératrices d’espèces (commerce, hôtellerie, restauration…) nécessitent une documentation plus détaillée.

- Nature des actifs : la détention d’actifs numériques (cryptomonnaies) ou de structures complexes (trusts, holdings) entraîne des contrôles supplémentaires.

Les clients à profil standard (résidents européens, patrimoine clair et transparent) voient leur dossier validé en quelques jours. Les profils plus sensibles peuvent faire l’objet d’une analyse plus longue et les banques peuvent être plus réticentes à les accompagner.

Peut-on ouvrir un compte en Suisse en ligne ?

Oui, il est aujourd’hui tout à fait possible d’ouvrir un compte en Suisse ou un contrat d’assurance-vie luxembourgeoise à distance, sans se déplacer physiquement. Les modalités vont varier selon le type d’établissement, le profil du client et le niveau de patrimoine concerné.

L’ouverture à distance dans une banque traditionnelle

Les grandes banques suisses et compagnies d’assurance luxembourgeoises ont mis en place des procédures d’inscription digitales sécurisées, permettant une ouverture de compte ou de contrat via :

- Visio-identification (visiokyc) avec un collaborateur de la banque,

- Certification notariale des documents d’identité,

- Ou apostille selon la Convention de La Haye, pour les documents émis hors de l’Union européenne.

Dans la plupart des cas, les échanges se font entièrement à distance : signature électronique des formulaires, transmission cryptée des justificatifs, validation en visioconférence.

Certaines institutions conservent toutefois une exigence de rencontre physique initiale, notamment pour les montants importants ou les profils considérés à risque (structures complexes, PEP, U.S. persons).

Les néobanques suisses 100 % digitales

Le marché suisse compte plusieurs néobanques 100 % digitales, dont les plus connues sont :

- Swissquote : banque en ligne suisse cotée à la Bourse, spécialisée dans le trading et le compte multidevises. Accepte les résidents français sous conditions, mais l’offre dépôt simple est moins compétitive que l’offre courtage.

- Yuh : néobanque suisse lancée par PostFinance et Swissquote. Offre attractive (pas de frais de tenue de compte), mais réservée aux résidents suisses.

- Neon et Zak : néobanques mobiles suisses, également limitées aux résidents.

- Alpian : banque privée digitale suisse à partir de 10 000 CHF. Accessibilité aux résidents européens à vérifier au cas par cas.

Le constat est clair pour les résidents fiscaux français : la majorité des néobanques suisses ne les acceptent pas, en raison du coût de conformité avec l’échange automatique d’informations fiscales. Les seules options digitales réellement ouvertes restent Swissquote (dans certains cas) et, plus largement, l’assurance-vie luxembourgeoise avec gestion suisse, dont l’ouverture est entièrement dématérialisée.

Les limitations selon le profil et le type de banque

Toutes les banques suisses n’autorisent pas l’ouverture à distance pour les non-résidents.

- Les banques privées acceptent généralement ce mode de fonctionnement, mais uniquement pour des clients accompagnés par un conseiller patrimonial et dont le dossier est complet.

- Les banques de détail sont plus sélectives et peuvent exiger une présence physique ou une introduction via un partenaire référent.

- Les néobanques suisses proposent des parcours 100 % digitaux mais, comme indiqué ci-dessus, refusent dans la majorité des cas les résidents fiscaux français pour des raisons réglementaires.

Du côté du Luxembourg, l’ouverture d’un contrat d’assurance-vie transfrontalier avec une gestion déléguée en Suisse se fait entièrement à distance, avec un niveau de sécurité et de conformité équivalent à celui d’une ouverture bancaire.

Les délais typiques d’ouverture

Les délais varient selon la complexité du dossier et le canal utilisé :

- J+0 à J+5 : collecte et préparation des documents, entretiens avec le conseiller, visio-identification.

- J+5 à J+15 : analyse conformité, validation KYC/AML.

- J+15 à J+45 : ouverture effective du compte, mise en place du mandat ou du contrat, réception des accès en ligne.

Pour un dossier standard et complet, le délai moyen d’ouverture se situe entre 2 et 4 semaines. Les dossiers plus complexes (structures, multi-bénéficiaires, société holding, etc.) peuvent nécessiter jusqu’à 6 semaines.

En moyenne, chez Cleerly, nous mettons 10 jours pour ouvrir une assurance vie luxembourgeoise.

Cas pratiques : trois situations à forte valeur ajoutée

Chaque stratégie patrimoniale doit partir d’une réalité concrète : un besoin, un profil, un contexte fiscal.

Voici trois exemples de situations typiques où l’assurance-vie luxembourgeoise associée à une gestion suisse s’impose comme une solution optimale pour un client français.

Premier cas, un entrepreneur français après la cession de sa société (2,5 M€)

Un entrepreneur français vient de céder son entreprise pour 2,5 millions d’euros. Il souhaite sécuriser ce capital, le diversifier entre plusieurs devises et juridictions, tout en préparant la transmission à ses enfants.

La solution mise en place :

- Souscription d’une assurance-vie luxembourgeoise (chez Swiss Life Luxembourg).

- Gestion déléguée à une banque privée suisse (mandat discrétionnaire, profil équilibré).

- Allocation diversifiée : 40 % en CHF, 40 % en EUR, 20 % en USD.

- Accès à des fonds suisses et mandats thématiques via l’architecture ouverte du contrat.

Les frais et les délais :

- Frais globaux : environ 1,2 % par an (mandat + gestion + contrat).

- Délai de mise en place : 4 semaines (entre le 1er rdv et l’ouverture du contrat).

Le client bénéficie d’une diversification géographique, monétaire et bancaire, dans un cadre fiscal transparent et pérenne. Les fonds restent disponibles à tout moment, et la transmission future est facilitée par le régime successoral avantageux de l’assurance-vie.

Deuxième cas, une famille française en voie d’expatriation (500 000 € à placer)

Un couple français dispose d’environ 500 000 € à investir. Ils vivent actuellement en France, mais prévoient de s’expatrier à Singapour dans les prochains mois. Leur priorité : placer intelligemment avant le départ, sans avoir à clôturer leur contrat une fois à l’étranger.

La solution mise en place :

- Souscription d’une assurance-vie luxembourgeoise multi-supports (chez Wealins).

- Allocation via une gestion conseillée assurée par une banque privée suisse partenaire.

- Portefeuille libellé en EUR et USD, avec une poche en CHF pour stabiliser le capital.

- Sous-compte dédié au financement des études des enfants, investi sur des produits à faible risque.

Les frais et les délais :

- Frais totaux : environ 0,9 %/an pour le contrat + 0,5 % pour les fonds.

- Ouverture : 20 jours en étant 100 % à distance.

Le contrat reste portable dans le temps et dans l’espace : aucun besoin de le clôturer en cas de changement de résidence fiscale. La famille conserve la continuité de gestion et de reporting, tout en profitant de la protection du triangle de sécurité luxembourgeois et de la gestion suisse.

Troisième cas, un héritier fortuné souhaitant un effet de levier (10 M€ d’actifs)

Un héritier français détient 10 millions d’euros de liquidités suite à une succession. Il souhaite déployer une partie de son capital sur les marchés financiers tout en utilisant un effet de levier maîtrisé (crédit lombard) pour accroître la performance.

La solution mise en place :

- Souscription d’une assurance-vie luxembourgeoise à prime unique (chez Generali Luxembourg).

- Gestion discrétionnaire confiée à une banque privée suisse (mandat équilibré, accès à fonds alternatifs et private equity).

- Mise en place d’un crédit lombard adossé au contrat, à hauteur de 40 % de la valeur du portefeuille, pour financer des opportunités d’investissement sur la Côte d’Azur.

Les frais et coûts :

- Frais de gestion : 0,9 %/an.

- Taux du lombard : 2,8 %/an.

Ce montage permet d’allier sécurité du Luxembourg, expertise suisse et effet de levier contrôlé, le tout dans un cadre fiscal neutre et parfaitement conforme. Le client conserve la propriété économique des actifs, tout en profitant d’un outil de financement flexible et performant.

Mon avis d’expert

Ouvrir un compte en Suisse, ou investir via une assurance-vie luxembourgeoise avec gestion suisse, n’est pas une démarche anodine. C’est une décision patrimoniale qui doit être justifiée, argumentée et structurée. Elle a du sens dans certains contextes, mais n’est pas adaptée à tous les profils.

Quand cela a du sens

Ce type de solution trouve toute sa pertinence pour :

- des patrimoines significatifs (souvent à partir de 250 000 à 1 million d’euros d’actifs financiers),

- des besoins précis : diversification en devises, mobilité internationale, transmission, gestion sur mesure,

- des clients qui recherchent avant tout stabilité, gouvernance et qualité de service.

L’assurance-vie luxembourgeoise, adossée à une gestion suisse, permet alors de construire un cadre à la fois robuste, international et transparent, sans renoncer à la performance ni à la souplesse.

Quand éviter

En revanche, ce type de solution n’est pas adapté pour :

- les petits encours (en dessous de 125 000 €), pour lesquels les frais peuvent rapidement éroder la performance,

- les situations où l’origine des fonds n’est pas parfaitement justifiée ou documentée,

- ou les clients attirés uniquement par l’idée d’un secret bancaire révolu.

La Suisse d’aujourd’hui est une place financière moderne et conforme, pas un refuge fiscal. Chercher à contourner la transparence est contre-productif et contraire à l’esprit de la gestion patrimoniale.

Ma méthodologie et mon approche

Mon rôle, en tant que conseiller en gestion de patrimoine, consiste à :

- Évaluer la pertinence de la solution au regard de votre situation, de votre fiscalité et de vos objectifs,

- Comparer les offres (banques, assureurs, mandats) selon une grille d’analyse objective : frais, solidité, qualité de service, reporting,

- Négocier les conditions tarifaires et les frais de gestion auprès des banques suisses ou des compagnies luxembourgeoises,

- Et assurer une gouvernance patrimoniale durable, en coordonnant vos différents partenaires (notaire, fiscaliste, avocat…).

Mon approche n’est pas d’ouvrir un compte, mais de concevoir un cadre patrimonial international cohérent, sécurisé, et aligné avec vos valeurs et vos projets.

Oui, un résident fiscal français peut ouvrir un compte en Suisse, à condition de le déclarer chaque année à l’administration fiscale via le formulaire 3916 et de justifier l’origine des fonds. La démarche est légale et encadrée.

En général 50 000 à 100 000 CHF pour un compte de détail destiné à un non-résident, 250 000 CHF à 1 million CHF pour une banque privée (Pictet, Lombard Odier, Julius Baer), et 125 000 € pour une assurance-vie luxembourgeoise adossée à une gestion suisse.

Oui, la plupart des banques privées suisses et les assureurs luxembourgeois proposent une ouverture entièrement à distance, via visio-identification et signature électronique, en 2 à 4 semaines. Les néobanques suisses comme Yuh ou Neon refusent en revanche les résidents fiscaux français.

Pour un résident français, l’assurance-vie luxembourgeoise adossée à une banque suisse combine la sécurité du Luxembourg, la qualité de gestion suisse, un cadre fiscal avantageux (régime de l’assurance-vie) et une portabilité internationale. Le ticket d’entrée est de 125 000 €. C’est souvent une meilleure porte d’entrée qu’un compte direct en Suisse.

Non, le secret bancaire pour les non-résidents a pris fin avec l’entrée en vigueur de l’échange automatique d’informations (EAR / CRS) en 2017. La Suisse n’est plus un paradis fiscal. Les banques suisses transmettent désormais chaque année les informations de leurs clients étrangers à leurs administrations fiscales. La confidentialité client reste en revanche une valeur essentielle de la relation bancaire suisse.

Pour un non-résident, les banques privées suisses comme Pictet, Lombard Odier, Julius Baer, Mirabaud ou UBP sont les plus accessibles à partir de 250 000 à 1 million CHF. UBS reste la principale banque universelle pour les non-résidents. Pour un compte de fonctionnement, Migros et Swissquote acceptent davantage les profils étrangers.

Pour un non-résident, comptez 500 à 1 500 CHF de frais fixes annuels (cartes, correspondance, rapports), auxquels s’ajoutent des frais de gestion de 0,5 à 1 % par an et des frais de change. Pour un dépôt de 500 000 € en banque privée avec mandat de gestion, le coût total annuel se situe entre 4 500 € et 7 000 €.

L’absence de déclaration d’un compte ouvert à l’étranger expose à une amende de 1 500 € par compte non déclaré (article 1736 IV du Code général des impôts). Avec l’échange automatique d’informations entre la Suisse et la France depuis 2017, l’administration fiscale française reçoit chaque année la liste des comptes détenus par des résidents français en Suisse. Le risque de redressement est donc immédiat.