Le contrat de capitalisation est une enveloppe fiscale proche de l’assurance-vie. Peu connu, il est souvent utilisé par les personnes morales ou en complément d’une assurance vie pour optimiser la transmission de patrimoine. Il peut donc être une option intéressante à intégrer dans votre stratégie patrimoniale. Quels en sont donc les avantages ? Il en existe quatre : la fiscalité, la facilité de transmission, la diversité des supports de placement et la souplesse.

Quels sont les avantages fiscaux du contrat de capitalisation ?

Les personnes morales comme physiques peuvent souscrire à un contrat de capitalisation. La fiscalité est donc différente selon le statut de l’épargnant.

Pour les personnes physiques

Le contrat de capitalisation bénéficie de la fiscalité avantageuse de l’assurance-vie, à savoir :

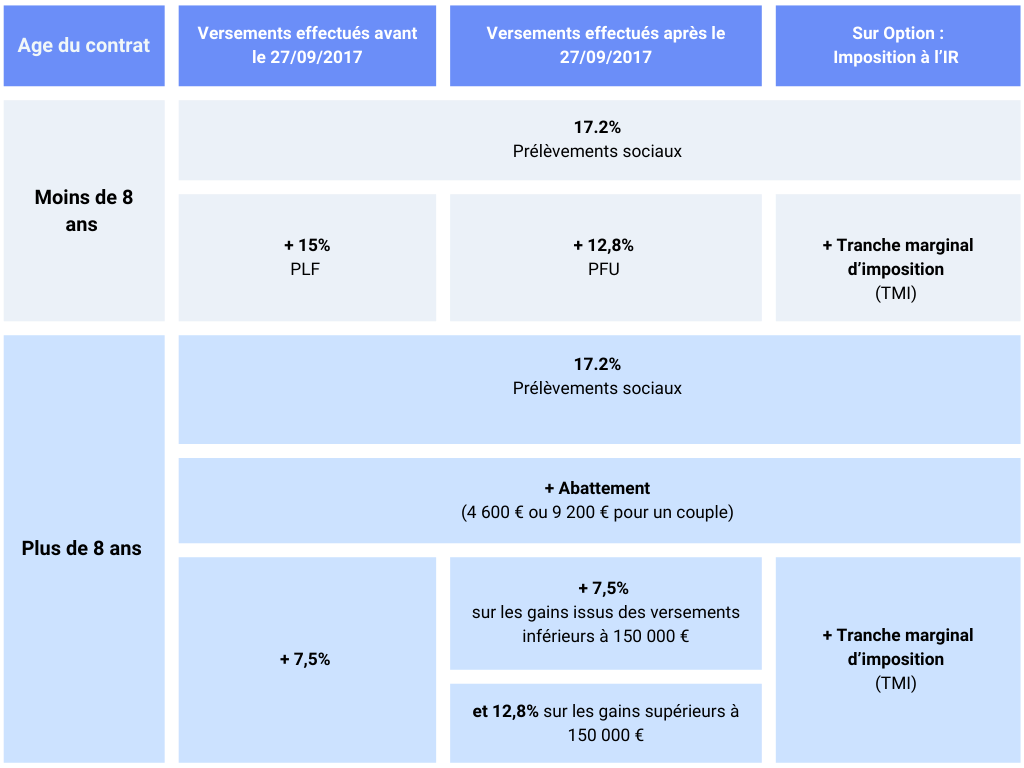

- Tant que vous n’effectuez pas de rachat total ou partiel de votre contrat de capitalisation, vos plus-values et intérêts ne sont pas imposés.

- Le capital investi n’est pas soumis à imposition, seuls les gains sont imposés.

- En cas de rachat après 8 ans de détention du contrat, vous bénéficiez d’un abattement annuel de 4 600 € pour une personne seule et 9 200 € pour un couple marié ou pacsé.

L’imposition de votre contrat de capitalisation dépend de la date des versements, de l’âge du contrat et du montant des versements.

Pour les personnes morales

La fiscalité appliquée pour une personne morale est différente de celle d’un particulier. En effet, les personnes morales soumises à l’impôt sur les sociétés se voient appliquer une taxation sur leur contrat de capitalisation. Concrètement, les impôts appliquent une avance fiscale tous les ans qui est déterminée forfaitairement selon la formule suivante :

Montant des versements x (105 % x Taux Moyen d’Emprunt d’État (TME)).

Le TME est celui en vigueur au moment de souscription et reste le même pendant toute la durée de vie du contrat de capitalisation.

Chaque année, en l’absence de rachat, le montant de cette avance est ajouté au résultat imposable.

En cas de rachat, cette avance fiscale est régularisée. Par exemple, si l’imposition des gains générés dépasse le montant des avances fiscales, un impôt complémentaire est versé. À l’inverse, si elle est inférieure, vous aurez un avoir sur les résultats futurs de la société.

Comment transmettre un contrat de capitalisation ?

Le contrat de capitalisation est beaucoup plus simple que l’assurance vie à transmettre : il peut être donné de son vivant, démembré et même conservé après le décès de son détenteur.

La donation d’un contrat de capitalisation en pleine propriété

Vous pouvez donner votre contrat de capitalisation de votre vivant. En pleine propriété, le bénéficiaire perçoit les gains financiers.

La fiscalité appliquée est celle du barème d’imposition des donations, déduction faite des éventuels abattements calculés en fonction du lien de parenté.

D’autre part, les droits de donation sont appliqués sur la valeur vénale du contrat de capitalisation, c’est-à-dire sur le capital versé, les plus-values et les intérêts. Ce qui permet d’éviter une double imposition. En effet, seul le bénéficiaire sera imposé sur les plus-values et gains (hors capital) lors du rachat.

Démembrement et donation de la nue-propriété

L’autre avantage d’un contrat de capitalisation, c’est de pouvoir utiliser le mécanisme de démembrement. Concrètement vous réalisez une donation de la nue-propriété avec réserve d’usufruit :

- L’usufruitier conserve l’usage du contrat c’est-à-dire les gains et les intérêts

- Le nu-propriétaire dispose du bien, il peut par exemple céder le contrat.

Mais, l’avantage du démembrement d’un contrat de capitalisation est double, à savoir :

Les droits de donation sont calculés sur la valeur vénale du contrat, mais selon le barème fiscal de l’usufruit et de la nue-propriété.

Au décès de l’usufruitier, le nu-propriétaire récupère la pleine propriété du contrat sans droits de succession supplémentaires.

Un fonctionnement similaire à l’assurance vie

L’assurance vie et le contrat de capitalisation reposent sur un fonctionnement très proche. Tous deux offrent la possibilité d’investir sur une large gamme de supports, qu’il s’agisse de fonds en euros sécurisés ou d’unités de compte plus dynamiques, permettant d’adapter le niveau de risque au profil de l’épargnant.

Ils se distinguent également par une grande souplesse d’utilisation au niveau :

- des versements, libres ou programmés

- des rachats, partiels ou totaux, effectués à tout moment

- de la possibilité de demander une avance ou de réaliser des arbitrages entre supports sans avoir à clôturer le contrat.

Ces deux enveloppes d’épargne sont conçues pour la durée et la transmission : elles favorisent la capitalisation progressive d’un patrimoine, tout en offrant la possibilité de conserver le même cadre de gestion au fil des années.

Quels sont les inconvénients du contrat de capitalisation ?

Contrairement à l’assurance vie, le contrat de capitalisation est transmis aux héritiers. Par conséquent, il rentre dans l’actif successoral.

Ce qui veut dire qu’il est soumis aux droits de succession, sans pouvoir bénéficier de l’abattement de 152 500 € accordé à l’assurance-vie.

Il n’existe pas de clause bénéficiaire dans un contrat de capitalisation. Il sera donc transmis aux héritiers selon les règles de succession. En revanche, il vous est toujours possible de le léguer à un héritier spécifique dans un testament, en veillant à respecter la réserve héréditaire et la quotité disponible.

Sa performance dépend, comme dans une assurance vie, fortement de la composition du contrat. Une épargne investie majoritairement sur le fonds en euros offrira un rendement limité, souvent inférieur à l’inflation à long terme. Pour espérer de meilleurs résultats, il faut accepter une part d’investissement en unités de compte, donc un niveau de risque plus élevé.

Le contrat peut également comporter des frais significatifs selon l’établissement : frais d’entrée, de gestion annuelle, voire d’arbitrage. Ces coûts peuvent peser sur la performance globale si le contrat n’est pas conservé sur la durée ou si la gestion n’est pas optimisée.

Dans quelles situations le contrat de capitalisation est intéressant ?

Le contrat de capitalisation constitue une solution d’épargne long terme pour ceux qui souhaitent diversifier leurs placements tout en conservant une grande liberté de gestion. Comme l’assurance vie, il permet d’investir sur des supports variés, mais sans plafond de versement, ce qui en fait un outil adapté aux patrimoines importants.

Il n’est pas clôturé au décès du souscripteur : il entre dans la succession et peut être repris par les héritiers, tout en conservant son antériorité. Cela permet de faire circuler un capital déjà valorisé, sans casser la stratégie d’investissement.

C’est aussi un outil privilégié pour les personnes morales (sociétés à l’IS ou à l’IR, holdings familiales, associations) qui souhaitent placer une trésorerie excédentaire dans un cadre souple et potentiellement plus rémunérateur qu’un simple compte à terme.

Enfin, le contrat de capitalisation se prête bien aux stratégies patrimoniales plus complexes, comme le démembrement (usufruit/nue-propriété), permettant d’organiser la transmission progressive d’un capital tout en conservant le contrôle ou les revenus pendant une période déterminée.