Le plan d’épargne avenir climat (PEAC) est un nouveau support d’épargne dite « verte » qui verra le jour en 2024. Destiné aux jeunes de moins de 21 ans, le PEAC a pour but de constituer une épargne pour ses enfants, mais aussi de contribuer au financement d’entreprises qui agissent pour l’environnement. Alors que prévoit l’État avec ce nouveau plan d’épargne ? Quel sera le fonctionnement du PEAC : Conditions, plafonds, fiscalité… On fait le point pour vous !

- C’est quoi le PEAC ou Plan d’Épargne Avenir Climat ?

- PEAC : qui peut le souscrire ?

- Quel est le plafond du plan d’épargne avenir climat ?

- Comment fonctionne les rachats et les retraits pour un PEAC ?

- Quelle est la fiscalité d’un PEAC ?

- Quels sont les titres éligibles dans un PEAC ?

- Quels sont les frais d’un PEAC ?

- Quel rendement avec un PEAC ?

- Comment souscrire un plan d’épargne avenir climat ?

- Pourquoi le PEAC a-t-il été créé ?

C’est quoi le PEAC ou Plan d’Épargne Avenir Climat ?

Créé par la loi Industrie verte du 23 octobre 2023, le Plan d’épargne avenir climat, vise à contribuer à la transition écologique. En effet, l’idée du gouvernement est d’utiliser l’épargne des ménages comme levier pour financer l’économie verte. Concrètement, le PEAC permettra d’investir dans des titres financiers respectant des critères environnementaux.

Mais le Plan d’avenir Climat est une enveloppe fiscale destinée aux jeunes jusqu’à leur 21ème anniversaire. Ainsi, les parents qui souhaitent constituer une épargne pour leurs enfants mineurs avec un rendement supérieur au Livret A et en bénéficiant d’avantages fiscaux, pourront alors ouvrir un PEAC.

À noter qu’une personne majeure peut aussi souscrire un PEAC, tant qu’il le fait avant ses 21 ans.

Le PEAC est lancé le 1er juillet 2024.

PEAC : qui peut le souscrire ?

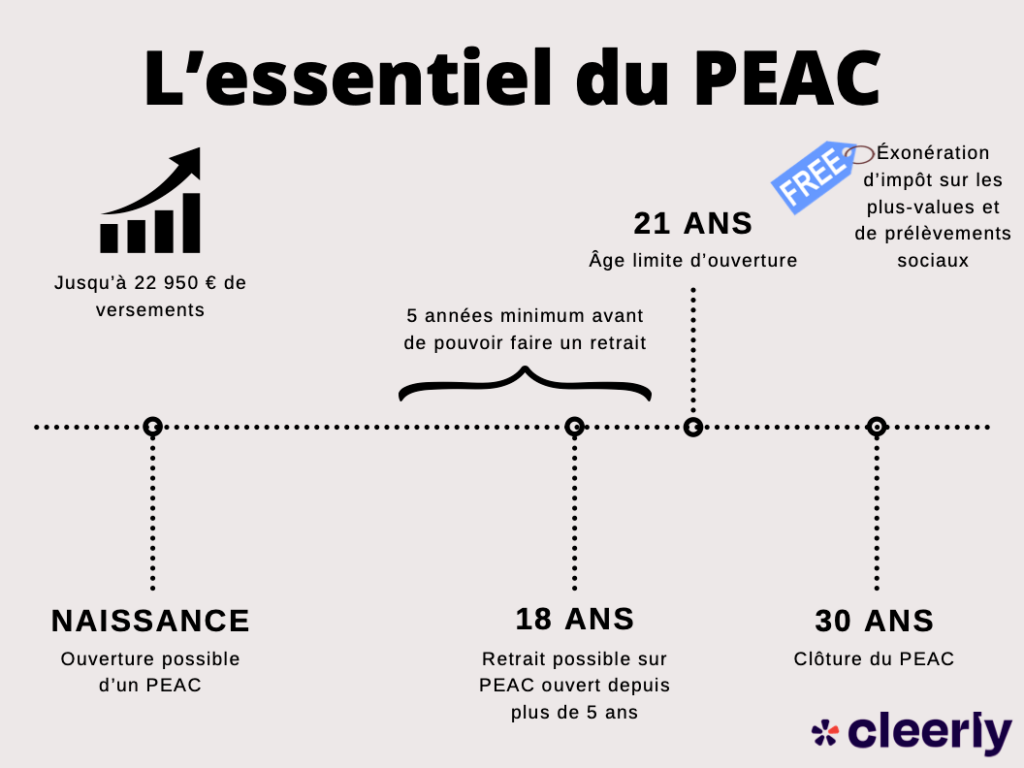

Ainsi un PEAC peut être ouvert dès la naissance d’un enfant par ses parents ou représentants légaux. En effet, le PEAC est réservé aux jeunes de moins de 21 ans résidant en France. À noter qu’un seul PEAC peut-être ouvert par personne !

Par conséquent, les versements sur un PEAC peuvent être réalisés :

- Jusqu’aux 18 ans du titulaire ; si le plan a été ouvert depuis plus de 5 ans

- Jusqu’au 5ème anniversaire du PEAC si ce dernier a été ouvert après les 13 ans du titulaire et avant ses 21 ans.

En revanche, la clôture du PEAC est automatique lorsque son titulaire fête ses 30 ans !

Les capitaux sont bloqués jusqu’au 18ème anniversaire. Autrement dit la clôture anticipée du PEA est impossible, sauf cas exceptionnel comme l’invalidité du titulaire ou le décès de l’un des parents.

Il est à noter que la loi de finance 2024 prévoit de supprimer la possibilité pour les mineurs d’ouvrir un plan d’épargne retraite !

Quel est le plafond du plan d’épargne avenir climat ?

À l’image du livret A, les versements sur un PEAC seront plafonnés à 22 950 €. Il sera possible de dépasser ce montant avec des intérêts qu’il pourra générer.

Comment fonctionne les rachats et les retraits pour un PEAC ?

Comme nous l’avons vu, les capitaux d’un plan épargne avenir climat sont bloqués jusqu’aux 18 ans du titulaire.

Néanmoins, des rachats ou retraits partiels seront possibles sans entraîner la clôture du PEAC, si les deux conditions suivantes sont réunies :

- Le PEAC est ouvert depuis plus de 5 ans ;

- Le titulaire a 18 ans minimum.

Par exemple, si vous ouvrez un PEAC à votre fils de 17 ans, il devra attendre d’avoir 22 ans avant de pouvoir faire des retraits. Par contre, si vous ouvrez un PEAC à votre fille de 4 ans, elle pourra faire des retraits dès qu’elle aura 18 ans.

Il sera possible d’effectuer des retraits anticipés si le titulaire devient invalide, c’est-à-dire qu’il est reconnu invalide à 80% ou si l’un de ses parents meurt.

Quelle est la fiscalité d’un PEAC ?

Les gains générés par le PEAC sont exonérés d’impôt sur le revenu et des prélèvements sociaux. Par conséquent, ils ne seront pas comptabilisés dans le revenu net imposable, mais uniquement dans le calcul du revenu fiscal de référence.

L’article 3 du projet de loi de finances 2024, précise le régime fiscal du plan d’épargne avenir climat.

En revanche, les éventuelles moins-values à la clôture du plan ne pourront pas venir en déduction des autres plus-values de cession de valeurs mobilières enregistrées la même année.

Quels sont les titres éligibles dans un PEAC ?

Par défaut, un PEAC sera géré en gestion pilotée. En d’autres termes, les capitaux seront gérés par l’établissement détenteur du PEAC.

À l’ouverture, l’allocation d’actifs sera axée sur les actions et les obligations pour ensuite se tourner vers des actifs moins risqués à l’approche de la majorité du titulaire. Le but étant d’optimiser le ratio rendement/risque.

A priori, il restera possible d’opter pour la gestion libre sur option proposée par les établissements. Un bon moyen pour les apprentis investisseurs de s’initier à la bourse.

Comme nous l’avons vu précédemment, le plan d’épargne avenir climat a pour objectif de contribuer au financement de la transition écologique. Par conséquent, les capitaux versés sur un PEAC seront investis dans des fonds d’investissement, comme des SICAV ou encore des FCP, qui agissent en faveur de la transition écologique. C’est pourquoi un décret est prévu afin de déterminer la liste des conditions à remplir pour que les titres d’une entreprise soient éligibles.

Si le plan d’épargne avenir climat est souscrit auprès d’une compagnie d’assurance, il sera possible d’investir une partie du capital sur un fonds euros à capital garanti ou sur un fonds eurocroissance à capital garanti au terme d’une durée de 8 ans.

Quels sont les frais d’un PEAC ?

Les frais du PEAC ne sont pas encadrés, mais la loi prévoit une transparence des frais. Aussi, les informations suivantes devront être transmises au titulaire du plan, à savoir :

- La performance brute de frais ;

- La performance nette de frais ;

- Le niveau de frais prélevés ;

- Les éventuelles rétrocessions de commission perçues pour la gestion financière.

Quel rendement avec un PEAC ?

Contrairement au Livret A, le taux de rémunération d’un PEAC ne sera pas réglementé. En d’autres termes, le rendement dépendra d’une part des actifs détenus et d’autre part des frais liés au PEAC.

Il faut garder à l’esprit que le capital d’un PEAC ne sera pas garanti ! Ce qui veut dire qu’à la clôture du plan il est possible d’enregistrer des pertes financières. C’est une des principales différences avec les livrets d’épargne classiques qui proposent un taux garanti.

C’est pourquoi pour minimiser ce risque il est prévu une sécurisation progressive du portefeuille d’actif dans le cadre de la gestion pilotée.

Comment souscrire un plan d’épargne avenir climat ?

Un Plan d’épargne avenir climat pourra être ouvert auprès d’une banque, d’un assureur, d’une mutuelle, d’une société de gestion de portefeuille… De même les intermédiaires financiers, tels que les conseillers de gestion en patrimoine, pourront proposer le PEAC à leurs clients.

Il est possible, comme un PER, de transférer le PEAC d’un établissement à un autre !

Pourquoi le PEAC a-t-il été créé ?

Depuis la création du nouveau PER individuel avec la Loi Pacte en 2019, un flou existait avec l’âge minimum de souscription. C’est ainsi que de nombreux épargnants ont profité de ce flou pour ouvrir des PER pour mineurs et défiscaliser une partie de leurs revenus en préparant une épargne pour leurs enfants. Une épargne qui peut se débloquer par exemple au moment d’acheter une résidence principale.

Cet usage était un détournement de la raison même de ce plan et n’était pas du tout l’objectif initial. C’est la raison pour laquelle le gouvernement a décidé qu’il ne serait plus possible d’ouvrir et d’alimenter des PER pour mineurs à partir de 2024. Les PER existants seront gelés jusqu’à la majorité du mineur.

De plus, cette épargne sera orienté vers la transition écologique, ce qui n’était pas forcément le cas des PER. La décision d’orienter l’épargne vers la transition écologique est en accord avec les objectifs plus larges de développement durable et de finance verte nécessaires.