Placer de l’argent et ne pas payer d’impôt, est-ce possible ? Mis à part les livrets réglementés, il est difficile d’échapper totalement aux impôts. Pour autant il existe des solutions efficaces pour limiter l’impôt, voire ne pas en payer. Nous allons voir qu’il est possible d’optimiser votre fiscalité tout en faisant fructifier votre épargne. Tour d’horizon de 17 placements et livrets non imposables !

- Quels sont les livrets réglementés non imposables ?

- Le PEA : investir en bourse sans payer d’impôt !

- Le Plan épargne retraite (PER)

- Le plan d’épargne entreprise (PEE)

- L’assurance-vie

- Le contrat de capitalisation

- Investir dans l’immobilier sans être imposé : est-ce possible ?

- Réaliser des placements financiers sans être imposé : est-ce possible ?

- Livrets et placements non imposables : L’essentiel !

Quels sont les livrets réglementés non imposables ?

Les livrets réglementés sont des placements sans risque, et ils sont aussi non imposables ! En ce sens, les livrets sont parfaits pour loger votre épargne de précaution. En effet, votre épargne est rémunérée, et elle est aussi disponible à tout moment.

En revanche, ce type de placement ne vous protège pas de l’inflation. Bien que l’État ait revu les taux à la hausse, il reste en dessous de l’inflation. Aussi, vous devez les utiliser pour y déposer uniquement une épargne pour les imprévus.

Le livret A

Le livret A est le livret non imposable le plus populaire en France. Il permet de se constituer et de placer son épargne en profitant des avantages suivants :

- Accessibilité : Un livret A peut être ouvert sans condition d’âge, ni de de nationalité et avec un dépôt minimum de 10 €

- Liquidité : Il est possible de retirer de l’argent à tout moment à partir dès que vous avez atteint 16 ans.

- Exonération d’impôt et de prélèvement sociaux

- Un taux d’intérêt de 3% jusqu’à fin 2024 au moins.

En revanche, le livret A est plafonné à 22 590 €. Autrement dit, une fois le plafond atteint, vous ne pouvez plus déposer d’argent. En revanche, les intérêts se cumulent et il est donc possible de dépasser ce montant maximum.

Vous ne pouvez pas détenir plusieurs Livrets A non imposables !

Le livret de développement durable et solidaire (LDDS)

Tout comme le livret A, le LDDS est un livret non imposable. Autrement dit, tous les intérêts générés sont exonérés d’impôt.

Pour détenir un LDDS, il faut être majeur et avoir son domicile fiscal en France.

Accessible dès 15 euros, avec un montant maximum de 12 000 €, le LDDS est aussi rémunéré au taux de 3% depuis février 2023.

Vous ne pouvez pas détenir plusieurs LDDS. En revanche, vous pouvez avoir un LDDS et un livret A !

Le livret d’épargne populaire (LEP)

Le LEP est un livret non imposable offrant un taux d’intérêt de 5% depuis le 1er février 2024.

Tout comme le Livre A et le LDDS, le LEP permet de retirer de l’argent à tout moment !

En revanche, le LEP est accessible sous conditions de ressources. Votre revenu fiscal de référence doit être inférieur à un plafond fixé :

| Quotient familial | Plafonds de revenus |

|---|---|

| 1 part | 21 393 € |

| 2 parts | 32 818 € |

| 3 parts | 44 243 € |

| 4 parts | 55 668 € |

| 5 parts | 67 093 € |

| 6 parts | 78 518 € |

| Quart de part supplémentaire | 2 856 € |

| Demi-part supplémentaire | 5 712 € |

Ainsi, vous pouvez déposer 10 000 € maximum sur un LEP. Les intérêts sont également exonérés d’impôts et de prélèvements sociaux.

Le livret jeune

Réservé aux 12-25 ans, le livret jeune offre un taux supérieur ou du moins égal à celui du livret A. Le livret jeune est non imposable, en revanche il est plafonné à 1 600 €.

À vos 25 ans, le livret jeune devra être clôturé.

De même, il n’est pas possible d’en posséder plusieurs, mais il peut se cumuler avec le Livret A ou le LDDS.

Récapitulatif des livrets non imposables

| Conditions | Livret A | LDDS | LEP | Livret Jeune |

|---|---|---|---|---|

| Dépôt minimum | 10 € | 15 € | 30 € | 10 € |

| Âge | Dès la naissance | Au moins 18 ans | Au moins 18 ans Sous conditions de ressources | 12 – 25 ans |

| Taux d’intérêt | 3,00 % | 3,00 % | 6,00% | 3% |

| Plafond | 22 950 € 76 500 euros pour les associations à but non lucratif | 12 000 € | 10 000 € | 1 600 € |

Le PEA : investir en bourse sans payer d’impôt !

Investir en bourse et être exonéré d’impôt, c’est possible grâce au PEA (plan épargne en actions).

Pour rappel, le PEA permet de détenir un portefeuille d’actions dans des entreprises européennes. Mais grâce à certains ETF (trakers) éligibles au PEA, il est possible d’investir sur le marché mondial sans être limité à l’Europe.

Les conditions pour ouvrir un PEA sont simples ! Il suffit d’être majeur et d’avoir sa résidence fiscale en France.

Le montant maximum qu’il est possible de déposer sur un PEA est 150 000 € pour une personne seule. Mais il s’agit uniquement du montant que vous déposez. Autrement dit, les dividendes ou plus-values peuvent aller au-delà de ce plafond.

Dans la pratique, les placements financiers sont imposés à la Flat tax au taux de 30% ou au barème progressif de l’impôt + prélèvements sociaux.

Mais le PEA ouvre un double avantage :

- Vous n’êtes pas imposé tant que vous n’effectuez pas de retrait, sauf exception (dividendes d’entreprises étrangères et titres non cotés).

- À partir de 5 ans de détention, vous bénéficiez d’une exonération intégrale de l’impôt sur le revenu sur vos plus-values. Autrement dit, vous ne serez imposé qu’au titre des prélèvements sociaux au taux de 17,2% au lieu de 30%.

Ces avantages fiscaux font du PEA un placement non imposable permettant d’augmenter la rentabilité de ces placements.

| Retrait | Imposition | Conséquences sur le PEA |

|---|---|---|

| Retrait partiel ou total avant 5 ans | Flat Tax (30%) ou IR+ prélèvements sociaux sur option | Clôture du PEA sauf exception pour les personnes en difficulté |

| Retrait partiel après 5 ans | Exonération d’impôt Imposé uniquement aux prélèvements sociaux au taux de 17,2% | Pas de clôture de PEA Possibilité d’effectuer de nouveaux versements. |

Le PEA-PME

En plus du PEA, vous pouvez aussi ouvrir un PEA-PME qui bénéficie des mêmes avantages fiscaux que le PEA.

Le PEA PME est exclusivement tourné vers les petites et moyennes entreprises et les entreprises de tailles intermédiaires européennes.

Par ailleurs, le PEA PME bénéficie d’un plafond de 225 000 €.

Il est possible de combiner PEA et PEA-PME sans toutefois dépasser la limite de 225 000 €.

Par exemple, si vous avez un PEA au plafond (150 000 €), vous pouvez verser jusqu’à 75 000 € sur un PEA-PME.

Le PEA jeune

Le PEA jeune est destiné aux 18-25 ans souhaitant investir en bourse et qui sont toujours rattachés au foyer fiscal de leurs parents. Le plafond du PEA jeune est de 20 000 €.

Il s’agit d’une enveloppe idéale permettant de bénéficier des mêmes avantages fiscaux que le PEA classique.

D’autre part, une fois les 25 ans passés, le PEA jeune se transforme en PEA et permet de garder l’antériorité fiscale !

Le Plan d’épargne avenir climat

Un petit nouveau, créé par la loi industrie verte du 23 octobre 2023, le PEAC (plan d’épargne avenir climat) est disponible depuis juillet 2024.

Il est destiné aux jeunes jusqu’à leurs 21 ans pour remplacer un détournement du PER qui permettait aux parents de défiscaliser en versant sur un PER à destination des enfants. Le PEAC va permettre d’investir dans des titres financiers respectant les critères environnementaux.

À l’image du livret A non imposable, les versements sur un PEAC seront plafonnés à 22 950 €.

Mais il est prévu que les gains générés par le plan d’épargne avenir climat seront exonérés d’impôt sur le revenu et les prélèvements sociaux !

Les capitaux seront bloqués jusqu’au 18ème anniversaire. Autrement dit, la clôture anticipée du PEAC sera impossible sauf cas exceptionnel.

Le Plan épargne retraite (PER)

Le PER est un produit d’épargne permettant de préparer votre retraite tout en défiscalisant une partie de vos revenus. Au même titre que l’assurance-vie, il permet d’investir sur un fonds euros et sur les marchés financiers, dans les SCPI ou encore dans des obligations.

Il s’agit d’un investissement sur le long terme. En effet, votre épargne est bloquée jusqu’à votre retraite. Sauf cas particulier, comme l’achat de votre résidence principale par exemple.

Mais le PER vous permet de bénéficier d’une déduction sur vos revenus imposables équivalente au montant versé dans la limite d’un plafond.

Vous pouvez ainsi choisir soit :

- De déduire vos versements de vos revenus professionnels lors de votre vie active

- De déduire vos versements de vos revenus imposables lors de votre retraite

Le PER offre un avantage notamment si votre TMI (taux marginal d’imposition) est supérieur ou égal à 30 % pendant votre vie active. En effet, vous serez redevable de la fiscalité uniquement à la sortie, soit à votre retraite lorsque votre TMI est à priori inférieur. Ce qui vous permettra de gagner de l’argent grâce au décalage de la fiscalité.

Dans tous les cas, les plus-values réalisées sur votre PER seront assujetties à la Flat Tax au taux de 30%

Concrètement, le PER permet d’optimiser sa fiscalité sans pour autant échapper à l’imposition.

Étant donné que la fiscalité du PER reste complexe, il est intéressant de se rapprocher d’un conseiller en gestion de patrimoine afin de savoir si le PER est une enveloppe fiscale pertinente pour votre situation !

Le plan d’épargne entreprise (PEE)

L’épargne salariale est un système d’épargne collective permettant à un salarié de se constituer une épargne progressive via des versements volontaires et des versements d’entreprise (intéressement ou participation). En outre, l’épargne salariale est une forme de placement non imposable !

En effet, les versements versés par l’employeur sur un PEE bénéficient d’une exonération d’impôt sur le revenu. Alors que si vous les percevez comme un salaire, ils seront imposés au barème progressif de l’impôt sur le revenu selon votre TMI.

De même, les gains générés par le PEE sont exonérés d’impôt, ils sont seulement soumis aux prélèvements sociaux. À noter que les sommes versées sur un PEE sont bloquées pendant 5 ans.

Le PER d’entreprise permet la même déduction des sommes versées qu’un PER individuel pour les versements volontaires.

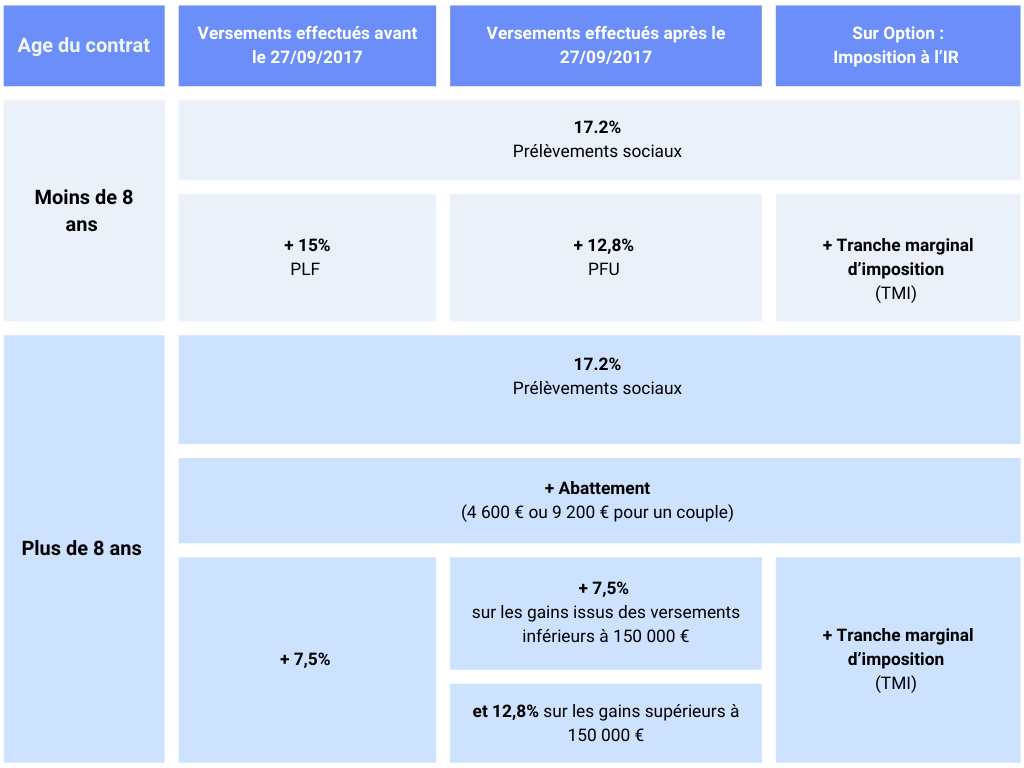

L’assurance-vie

L’assurance-vie est le produit d’épargne incontournable ! En effet, elle a de quoi séduire les investisseurs avec ses avantages :

- Une grande diversité de produits (Fonds euros, actions, obligations, SCPI, private equity…)

- Un excellent outil de transmission de patrimoine

- Une fiscalité avantageuse, notamment après 8 ans de détention.

Comme pour le PEA, tant que vous n’effectuez pas de retrait vous ne serez pas imposé ! Après 8 ans de détention, vous bénéficiez :

- D’un abattement de 4 600 € par an (9 200 € pour un couple marié ou pacsé).

- Une fiscalité allégée selon la date des versements.

En résumé, lorsque vous détenez une assurance-vie depuis plus de 8 ans, il est possible de retirer 4600 € de plus-values (ou 9200 € pour les couples mariés ou pacsés) tous les ans sans payer d’impôt (sauf les prélèvements sociaux de 17,2%) !

Le contrat de capitalisation

Le contrat de capitalisation est le cousin de l’assurance-vie. En effet, le fonctionnement et la fiscalité sont identiques. Seul le traitement au décès de l’épargnant diffère.

Bien que les deux enveloppes soient proches, le contrat de capitalisation peut être complémentaire. En effet, contrairement à l’assurance vie il peut faire l’objet d’une donation de son vivant ou d’un démembrement.

Ainsi le contrat de capitalisation peut s’avérer intéressant pour optimiser sa succession après 70 ans étant donné que la fiscalité de l’assurance vie passé cet âge est moins intéressante !

Le contrat de capitalisation est également ouvert aux personnes morales sous conditions !

Investir dans l’immobilier sans être imposé : est-ce possible ?

Résidence principale ou encore statut LMNP, il est possible d’investir dans l’immobilier et d’optimiser sa fiscalité, voire d’échapper aux impôts !

Exonération de plus-value sur la résidence principale

Si vous vendez votre résidence principale avec une plus-value, cette dernière ne sera pas imposée.

En effet, la plus-value immobilière sur une résidence principale est exonérée d’impôt et de prélèvements sociaux.

Outre la résidence principale, les exonérations d’impôts sur les plus-values peuvent d’appliquer dans les cas suivants :

- Première cession d’un logement autre que la résidence principale sous conditions.

- Vente effectuée par des personnes âgées ou invalides de condition modeste

- Vente d’un logement en France de non-résidents

- Vente d’un bien immobilier inférieure à 15 000 €

- Vente au profit d’organismes en charge du logement social ou de particuliers s’engageant à réaliser des logements sociaux

Les impôts ainsi que les prélèvements sur une plus-value font l’objet d’une réduction forfaitaire qui dépend de la durée de possession du bien. Autrement dit, vous êtes complètement exonéré d’impôt sur la plus-value si vous vendez un bien après 30 ans de détention.

Le statut de loueur meublé non professionnel

Contrairement aux dispositifs de défiscalisation immobilière, le statut LMNP ne permet pas d’obtenir une réduction d’impôt afin de réduire votre imposition.

Néanmoins, la fiscalité LMNP peut vous permettre de ne pas payer d’impôts (ou au moins de les limiter un temps) sur vos revenus locatifs. En effet, les revenus issus d’une location meublée entrent dans la catégorie des BIC (bénéfices industriels et commerciaux). Par conséquent, en optant pour le régime réel, vous pouvez déduire vos charges (intérêts d’emprunt, charges de copropriété, taxe foncières, CFE, frais de gestion et honoraires, travaux d’entretien et de réparation, assurance…). Mais surtout vous pouvez amortir votre bien immobilier (hors terrain).

L’amortissement du bien est uniquement comptable. Ainsi vous pouvez déduire de vos recettes locatives un montant correspondant à la perte de valeur de bien. Ce qui permet de réduire vos impôts voire de les neutraliser.

En résumé, vous percevez des revenus locatifs sans augmenter votre impôt sur le revenu.

Réaliser des placements financiers sans être imposé : est-ce possible ?

Certains placements financiers sont non imposables. En effet, le gain généré réside dans la réduction d’impôt offert par ces dispositifs de défiscalisation !

Le Girardin industriel

La loi Girardin industriel a pour objectif de contribuer au développement des entreprises dans les départements et régions d’outre-mer.

Le Girardin industriel est un investissement à fonds perdu qui offre une réduction d’impôt dite « one-shot », supérieure au versement effectué.

En effet, le rendement d’une opération Girardin peut atteindre entre 10% et 15%. En revanche, il s’agit d’un investissement à risque qui nécessite d’être accompagné par des professionnels !

Par exemple, vous allez investir 10 000 € dans un projet à l’année N. Durant l’année N+1, vous obtiendrez une réduction d’impôts de 11 000 €.

Les fonds communs de placement à risque (FCPR)

Un FCPR est un fonds d’investissement composé d’actions non cotées en bourse. Les FCPR permettent donc d’investir dans des PME.

La fiscalité appliquée lors d’un investissement dans un FCPR dépend du moyen de souscription.

En effet, si vous souscrivez en direct, vous bénéficiez d’une exonération d’impôt sur les plus-values à la sortie. Pour cela, vous devez conserver les parts pendant minimum 5 ans. Attention cependant, vous restez redevable des prélèvements sociaux à hauteur de 17,2%.

Si vous souscrivez via un PEA ou une assurance-vie, c’est la fiscalité de ces enveloppes fiscales qui s’appliquent.

En revanche, si vous souhaitez bénéficier d’une réduction d’impôt à la souscription, vous devez investir soit :

- Un FCPI (fonds commun de placement dans l’innovation) : ce sont des fonds qui investissent à 70% minimum dans des sociétés innovantes

- Un FIP (Fonds d’Investissement de Proximité) : ce sont des fonds de capital-investissement permettant d’investir dans des PME régionales.

Ainsi vous pouvez bénéficier d’une réduction d’impôt de 18 à 25% en une seule fois l’année de souscription !

Les groupements forestiers d’investissement (GFI)

L’investissement via des GFI vous permet de réaliser un placement atypique permettant de diversifier votre patrimoine. L’investissement en bois et forêt vous permet de bénéficier d’une réduction d’impôt à hauteur de 25% des sommes investies. C’est une bonne façon aussi pour transmettre son patrimoine en et de limiter l’impact de son investissement sur son impôt sur la fortune immobilière (IFI).

Livrets et placements non imposables : L’essentiel !

Nous l’avons vu, il est difficile d’échapper totalement aux impôts mis à part avec les livrets réglementés qui sont non imposables.

Mais vous pouvez réaliser des placements financiers sur le long terme en limitant la fiscalité, notamment via un PEA et une assurance-vie. Quant au PER, il est un outil efficace pour optimiser votre fiscalité dès lors que vous êtes fortement imposé.

Pour finir, certains placements financiers comme la loi Girardin ou les FCPR peuvent vous permettre de réduire votre imposition grâce aux réductions accordées. Du côté de l’immobilier, le LMNP peut être redoutable dès lors que l’aspect comptable est maîtrisé !

Pour conclure, des solutions d’investissements exonérés d’impôts existent. Elles doivent être appliquées en fonction de votre stratégie et de votre situation personnelle. Aussi, n’hésitez pas à prendre contact avec un conseiller en gestion de patrimoine chez Cleerly pour bénéficier d’un bilan patrimonial et d’un accompagnement sur mesure !

2 commentaires

Vos questions et nos réponses d'experts

Une question ? Posez-la ici

Un expert Cleerly vous répondra dans les meilleurs délais. Votre email reste confidentiel.

quel sont les placements qui échappent a l’héritage ???

Bonjour,

Cela va dépendre de votre situation mais l’assurance vie est souvent un placement incontournable pour ce type de demande.