Quand un épargnant ouvre aujourd’hui son contrat d’assurance vie et découvre son produit structuré exposé à Stellantis avec décrément, le choc peut être brutal : certaines valorisations de rachat affichent des pertes de plus de 99 %. Cette situation mérite un décryptage pour tout comprendre. Il révèle quelque chose de plus profond qu’une baisse boursière : il montre comment un risque d’exposition à une action peut terriblement se complexifier dans un produit structuré.

- Pourquoi Stellantis était la valeur préférée dans les produits structurés ?

- Les produits pouvaient sembler cohérents

- Qu’est-ce qui se passe chez Stellantis ?

- Pourquoi les produits structurés Stellantis souffrent encore plus que l’action ?

- Le décrément, une mécanique à bien comprendre

- Pourquoi la valorisation peut tomber presque à zéro ?

- Peut-on encore récupérer son capital ?

- Que faire si je détiens un produit structuré Stellantis ?

Pourquoi Stellantis était la valeur préférée dans les produits structurés ?

Si Stellantis a été autant utilisé comme sous-jacent, ce n’est pas un hasard. Pour un émetteur, une action connue, liquide et volatile est un terrain propice pour fabriquer des produits au rendement affiché attractif. Plus la volatilité est élevée, plus il devient possible de construire sur le papier des coupons ou des mécanismes de remboursement qui paraissent séduisants. Pour le distributeur, c’est aussi plus facile à présenter : le client connaît le nom l’entreprise, comprend qu’il s’agit d’un grand constructeur automobile, et la promesse commerciale sera souvent présentée simplement.

C’est dans ce contexte que de nombreux produits structurés mono-valeur ont été proposés aux épargnants alors même que le marché des structurés connaissait un fort essor. Les principales actions qui reviennent régulièrement dans les produits en mono-valeur : Renault, Kering, Crédit Agricole, Engie, Pernod Ricard, Edenred, Société Générale, BNP…et donc Stellantis. Lorsque les marchés montent, tout va bien.

Mais lorsque le sous-jacent se retourne brutalement, la situation peut devenir critique très rapidement. C’est la faiblesse centrale d’un produit structuré construit sur une seule entreprise, cela n’offre pas la diversification d’un grand indice et quand la situation de l’entreprise n’évolue pas favorablement, les problèmes se cumulent.

Les produits pouvaient sembler cohérents

Il est trop facile de réécrire l’histoire. La situation actuelle n’est pas simple car sur le papier, le produit peut paraître séduisant : un coupon (conditionnel) élevé d’environ 12% en général, un remboursement automatique anticipé espéré, une barrière de protection en capital à l’échéance, un risque élevé mais connu (entre 5 et 7 sur 7 selon l’échelle de risque) et l’idée d’être rémunéré tant que l’action ne s’effondre pas complètement.

C’est précisément ce qui rend ces produits attractifs car ils semblent proposer un compromis entre rendement et protection. Pour un épargnant, le message est souvent le suivant : « je ne prends pas tout le risque d’une action, et en échange j’accepte un gain plafonné ».

Le produit structuré n’efface pas le risque, il le transforme… Et lorsque cette transformation est mal comprise, le client pense acheter un produit très simple et assez sécurisé, alors qu’il achète en réalité un mécanisme très sensible à la trajectoire du sous-jacent, au temps, à la volatilité et, dans beaucoup de situations, à des hypothèses de dividendes intégrées dans l’indice de référence avec le decrement (que nous expliquerons plus tard).

Qu’est-ce qui se passe chez Stellantis ?

La crise de Stellantis ne s’explique pas par un seul facteur. Elle résulte d’une combinaison de difficultés sectorielles et de fragilités propres au groupe : pression concurrentielle, guerre des prix, transition électrique tendue, problèmes de fiabilité sur certains modèles et dégradation rapide de la perception du marché. Ce retournement a pesé lourdement sur la valorisation du titre par les investisseurs, puis, inévitablement sur tous les produits structurés construits autour de cette action.

Ces éléments ne suffisent pas à expliquer à eux seuls l’ampleur de la casse sur certains structurés mais cela permet d’expliquer la chute de la valeur fondamentale et du titre. Cependant pour comprendre pourquoi certains produits se retrouvent affichés à des niveaux presque nuls, il faut regarder non pas seulement l’entreprise, mais aussi la formule du produit structuré.

Pourquoi les produits structurés Stellantis souffrent encore plus que l’action ?

C’est le point le plus important à comprendre.

Un produit structuré n’est pas une action. Sa valeur en cours de vie ne dépend pas seulement du niveau du prix de l’action (le sous-jacent). Elle va aussi dépendre du temps restant (avant l’échéance), de la distance aux barrières (de coupon et de sécurité), de la probabilité d’un remboursement anticipé, de la volatilité, des taux… Les brochures des produits rappellent bien que la vente avant échéance dépendra des paramètres de marché et pourra donc conduire à une perte partielle ou totale (encore faut-il la lire…).

Cela explique la variation possible de la valorisation d’un produit, qui peut être bien plus importante que la variation du sous-jacent. Le marché peut décider de ne plus valoriser la promesse du produit. Dans cette situation, on imagine que les scénarios favorables arriveront dans très longtemps, voire n’arriveront sans doute pas.

Cela explique qu’une baisse n’est pas forcément proportionnelle à la valeur du sous-jacent. Elle peut devenir brutale. En gros, l’investisseur ne va pas seulement subir la baisse du cours de l’action Stellantis, il va aussi subir le fait que la structure ne croit plus, ou presque plus, au scénario qui devait la sauver.

Le décrément, une mécanique à bien comprendre

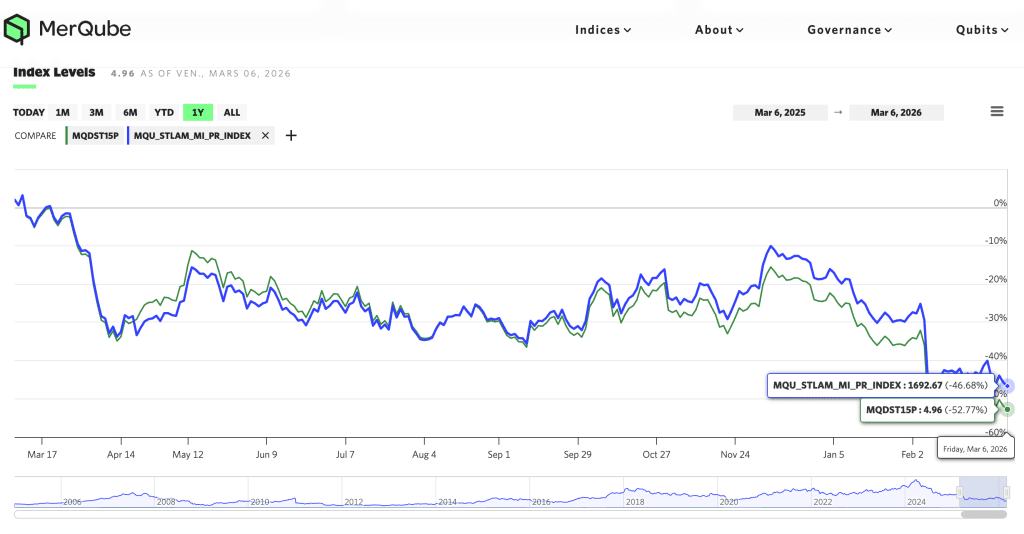

Ce qui arrive souvent, c’est que le sous-jacent d’un produit structuré ne va pas être l’action elle-même, c’est-à-dire Stellantis au comptant. Cela va être un indice créé pour le produit qui va par exemple réinvestir les dividendes bruts de l’action mais qui va retrancher par exemple un montant fixe.

Vous pouvez remarquer dans le graphique au dessus qui compare la valeur d’un indice Stellantis avec Decrement avec le cours de l’action Stellantis.

En général dans la documentation, il est précisé que ce mécanisme de decrement est moins favorable à l’investisseur qu’un indice avec dividendes réinvestis sans retranchement. Il est généralement aussi précisé que, si les dividendes réinvestis sont inférieurs à ce prélèvement forfaitaire, la performance de l’indice sera pénalisée, et que dans un marché baissier la baisse de l’indice sera accélérée et amplifiée.

Cette idée est essentielle (et c’est exactement ce qui se passe avec Stellantis).

Tant que le sous-jacent se comporte bien, beaucoup d’épargnants ne sentent pas vraiment ce décrément. Mais si la valeur de l’action plonge, le prélèvement fixe devient de plus en plus lourd relativement au niveau de l’indice. C’est ce qui fait que certains produits ne se contentent pas d’être mal orientés : ils deviennent structurellement très difficiles à réparer.

Le temps ne joue alors plus comme un simple délai d’attente avant un éventuel rebond. Il devient parfois un adversaire. Plus le temps passe, plus le sous-jacent décrémenté a besoin d’un rebond important pour revenir dans une zone compatible avec un scénario favorable.

Le point décisif n’est pas seulement l’existence du décrément, mais sa nature : un décrément fixe en points. Tant que Stellantis distribuait un dividende proche de ce niveau, l’écart pouvait sembler supportable. Mais dès lors que les résultats se dégradent et que le dividende baisse fortement, le décrément devient structurellement pénalisant.

Dans ce type de produit, le risque actions a été transformé en risque actions + un risque de formule.

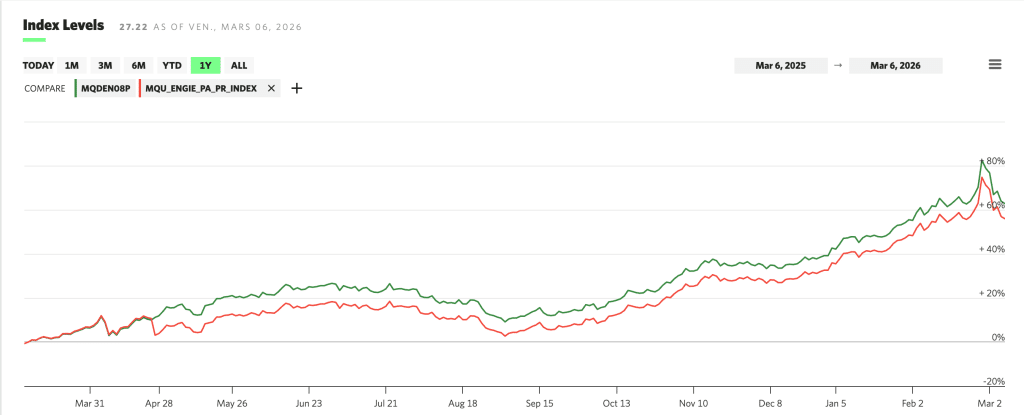

Il arrive que le decrement soit avantageux, par exemple ici mais cela dépendra du montant de celui-ci et il y aura toujours le risque qu’en cas de baisse ou de suppression des dividendes, cela impacte significativement la valeur de l’indice :

Pourquoi la valorisation peut tomber presque à zéro ?

Beaucoup d’épargnants découvrent une valorisation en chute libre et pensent immédiatement que le produit est définitivement perdu. Une valorisation de rachat à -90 % ou -99 % n’est pas forcément représentatif du remboursement final. Ce n’est pas une promesse de remboursement final. C’est le prix auquel le produit peut être revendu aujourd’hui, dans des conditions de marché devenues très défavorables. En revanche, cela envoie un message clair : les scénarios favorables sont devenus extrêmement improbables.

La valeur du produit ne dépend pas seulement du niveau de Stellantis comme nous l’avons expliqué. Cela dépend aussi du temps restant, de la distance aux barrières, de la probabilité d’un remboursement anticipé (là on en est loin), de la volatilité, des conditions de marché…

C’est quand le marché considère désormais le scénario favorable comme hautement improbable que la valeur s’effondre. Et c’est ce qui se passe ici avec les produits Stellantis à decrement.

Sur les produits longs, le risque n’est pas seulement une sous-performance progressive. C’est aussi un risque d’effondrement de la valeur de marché. Avec un décrément fixe en points, une action durablement dégradée peut conduire à un sous-jacent théorique de plus en plus fragilisé au fil des années. C’est ce qui explique que certains autocalls Stellantis aient pu perdre beaucoup plus vite que l’action elle-même.

Peut-on encore récupérer son capital ?

C’est possible mais il ne faut pas se faire trop d’illusions. Sur un produit Stellantis à décrément dont la date de strike a été entre mis 2023 et mi 2024, récupérer son capital suppose désormais un rebond très important du sous-jacent (donc de l’action et des dividendes pour atténuer l’impact du decrement), et dans des proportions souvent bien supérieures à ce que laisse penser la seule lecture du cours de l’action.

En théorie, le capital peut encore être remboursé si les barrières finales sont respectées. En pratique, quand la valorisation de marché tombe à des niveaux extrêmes, cela signifie que ce scénario est devenu très très peu crédible.

La longue durée de certains produits laisse encore du temps. En principe, un redressement opérationnel du groupe, un meilleur environnement concurrentiel ou un rebond du secteur automobile européen pourraient améliorer la situation. Mais il faut rester lucide sur les produits Stellantis à décrément très dégradés, le simple rebond de l’action ne suffira pas.

La longue maturité du produit devrait normalement laisser du temps à un rebond. Mais ce temps n’est pas neutre. Si l’indice avec décrément tombe sous zéro, cela devient une situation très très défavorable. L’émetteur pourra, selon les clauses du contrat, modifier certains paramètres du produit, remplacer le sous-jacent, ou parfois mettre fin au produit avant l’échéance en le remboursant à sa valeur de marché du moment, qui peut être très faible…

Que faire si je détiens un produit structuré Stellantis ?

Dans ce cas, je vous recommande de regarder immédiatement plusieurs éléments :

- Le type exact du sous-jacent (normalement dans la brochure que vous avez reçu au moment de la souscription, il y a un lien pour suivre la valeur de ce sous-jacent) ;

- Le montant du decrement ;

- La barrière finale en capital ;

- La date d’échéance ;

- Les conditions de remboursement anticipé ;

- La valorisation de rachat actuelle.

Si vous vous posez des questions, vous pouvez nous contacter pour en discuter avec un conseiller.