Parmi les fonds structurés, on en retrouve un en particulier qui séduit les investisseurs dans un contexte économique et boursier compliqué. Il s’agit des produits structurés à capital garanti qui promettent gains et sécurité du capital. Mais au-delà de ces promesses, il faut garder à l’esprit que le risque zéro n’existe pas ! Et puis quel rendement espéré avec un produit structuré à capital garanti ? Suivez-nous on vous répond !

Qu’est-ce qu’un produit structuré à capital garanti ?

Un produit structuré à capital garanti assure le remboursement du capital investi à l’échéance, net de frais, et ce quelle que soit l’évolution du marché. Il est important de bien comprendre ici que le capital est garanti net de frais de la banque. Cependant, selon l’enveloppe dans laquelle est logée le produit (assurance vie, compte titres, PEA…), des frais s’ajoutent et le capital reçu net de tous ces frais n’est pas toujours à hauteur de 100% de la mise initiale.

En contrepartie de cette sécurité, le potentiel de gain est plafonné ou alors conditionné à la réalisation d’un événement favorable de l’indice de référence appelé sous-jacent. Pour mémoire, ce dernier peut prendre la forme d’une action, d’un indice boursier, ou encore d’une obligation par exemple.

Ce type de produit structuré privilégie la sécurisation de l’investissement aux dépens de la performance.

Pour rappel un produit structuré est un instrument financier complexe non coté en bourse et généralement monté par les banques ou assureurs.

Une des particularités d’un produit structuré c’est que vous connaissez certains paramètres à l’avance comme la durée du placement (entre 2 et 10 ans), le rendement et le risque. À l’échéance, c’est-à-dire lorsque le produit structuré arrive à maturité, le placement prend fin. Il existe plusieurs types de produits structurés, mais celui qui nous intéresse aujourd’hui est celui à capital garanti !

Comment fonctionne un produit structuré à capital garanti ?

Investir dans un produit structuré à capital garanti revient à réaliser un investissement à moyen ou long terme.

Ainsi, la garantie totale ou partielle en capital est assurée après 2, 5, 8 ans voire plus. Il est fondamental de comprendre que ces produits offrent une garantie du capital seulement à échéance et non pendant toute la durée de vie du produit. Autrement dit, si vous décidez de vendre avant l’échéance prévue au contrat, vous ne bénéficiez pas de cette garantie. En effet, le prix de revente d’un produit structuré à capital garanti est donné par la banque émettrice du produit et dépend des conditions de marché. Si ces conditions sont défavorables, le prix de revente pourra être inférieur à 100% et prenez donc le risque de perdre une partie de votre capital.

Il faut savoir que les banques ne structurent pas ces produits dans le but d’être revendus avant échéance. Ainsi, revendre son produit avant échéance représente souvent une alternative moins intéressante que de rester jusqu’à la fin. En tant qu’investisseur, vous bénéficiez ainsi complètement de cette garantie du capital si vous êtes sûr de ne pas avoir besoin de retirer vos fonds avant l’échéance du produit.

De plus, les produits structurés à capital garanti n’ont pas pour seul objectif de reverser 100% du capital initial à échéance du produit. Si c’était le cas, ces produits n’auraient aucun avantages comparativement à laisser son argent sur son compte bancaire. Ces investissements ont aussi l’avantage de verser un gain relativement intéressant par rapport au risque quasi-nul qui est pris. Le calcul du gain est généralement indexé sur la performance d’un sous-jacent. Si le sous-jacent évolue favorablement selon les conditions du produit, alors l’investisseur touchera un gain important. Le gain est touché soit à échéance, soit durant la vie du produit.

Les produits structurés à capital garanti permettent donc aux investisseurs de s’exposer à la performance des marchés (actions, taux etc) via le sous-jacent, tout en ayant un risque quasi-nul avec la garantie du capital.

Mais le contrat peut aussi prévoir un remboursement par anticipation si un événement se produit. C’est le cas des produits de type autocall. Lorsque le sous-jacent atteint un certain niveau, l’investisseur récupère la mise de départ, augmentée du rendement visé. En revanche, si l’événement ne se déclenche pas aux dates indiquées au contrat, alors le produit structuré continue jusqu’à son terme.

Ce sont donc des produits qui permettent de rentrer de façon indirecte sur les marchés boursiers sans prendre de risques importants. En revanche, peu de produits structurés proposent une garantie de 100 % du capital. Vous trouverez plus facilement des produits structurés à capital protégé. Autrement dit, seule une partie du capital sera garantie.

Mais dans la mesure où vous prenez moins de risque, le rendement reste peu élevé !

Quelle est la performance d’un produit structuré à capital garanti ?

Comme vous le savez, la performance rémunère le risque. Toutes choses égales par ailleurs, moins le risque est important, moins la rémunération est élevée. Et les produits structurés à capital garanti misent sur la sécurité au détriment de la performance !

Ainsi, pour les fonds à capital garanti, les gains annuels sont généralement compris entre 4 et 6%. Alors que les produits structurés n’offrant qu’une garantie conditionnelle du capital permettent un gain de l’ordre de 8 à 10% par an.

Bien entendu, dans un contexte économique tendu, ce type de produits financiers offre un bon compromis : une performance moindre et une garantie en capital ! Mais rappelez-vous que le risque zéro n’existe pas, notamment si les marchés font pire que le plus défavorable des scénarios prévus au départ.

Bien entendu, dans un contexte économique tendu, ce type de produits financiers offre un bon compromis : une performance moindre et une garantie en capital ! Mais rappelez-vous que le risque zéro n’existe pas. En effet, la garantie du capital est assurée par la banque émettrice. Mais si cette dernière fait faillite, vous ne récupérerez pas votre capital. C’est un scénario pire que catastrophique. De nos jours, les grosses banques émettrices de produits structurés (Société Générale, BNP Paribas, Goldman Sachs, JP Morgan…) sont extrêmement régulées et très bien gérées. L’hypothèse d’une faillite de ces poids lourds paraît donc impossible mais tout peut arriver.

Il est important d’être attentif aux informations commerciales concernant les produits structurés et leurs performances. Nous vous conseillons de lire le DICI avant de vous lancer !

Meilleur produit structuré à capital garanti en 2024 : Exemple et scénarios de performance

De par leur attractivité, les alternatives à capital garanti sont assez courantes dans le paysage des produits structurés. Cependant, tous les produits structurés à capital garanti ne se valent pas. Vis à vis de la structure, de la maturité et du potentiel de gains, certains sont très pertinents alors que d’autres ont un intérêt très faible comparativement à d’autres placements.

Ayant accès à toutes les offres du marché, le cabinet Cleerly vous propose dans cette partie une sélection des deux meilleurs produits structurés du moment en ayant analysé toutes les caractéristiques possibles. Afin de mieux comprendre ces derniers, nous avons illustrés les différents scénarios de performance avec des graphiques.

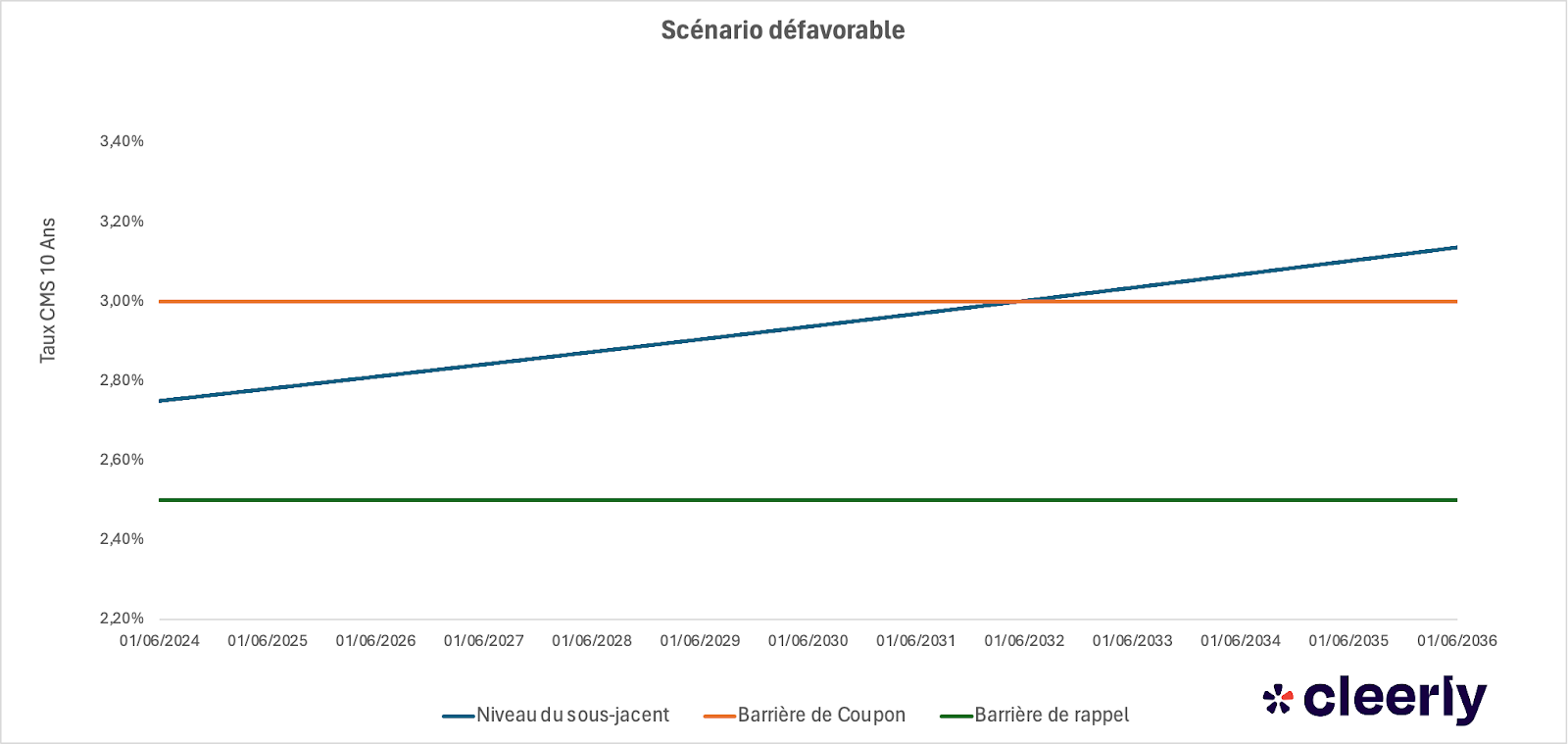

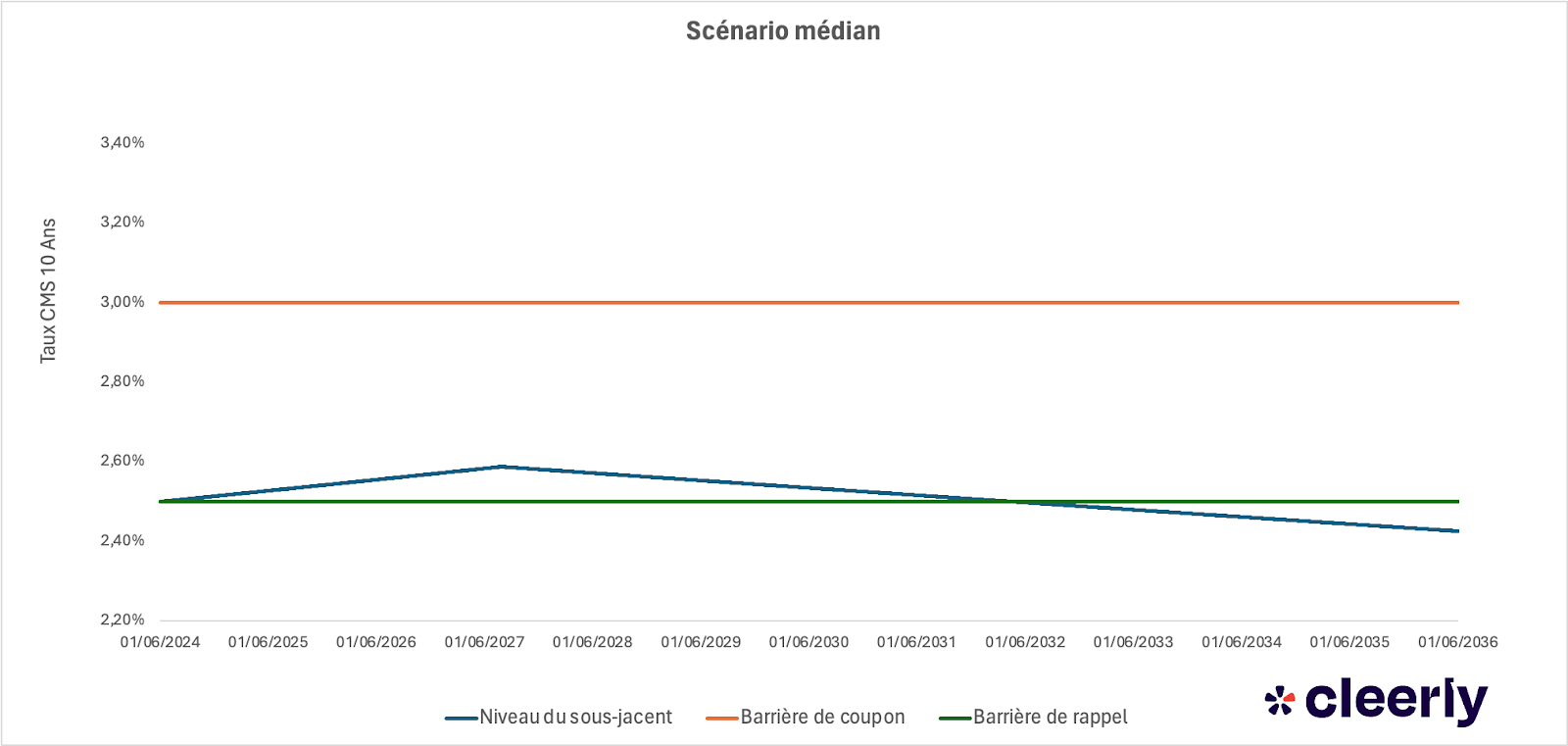

Produit de taux CMS 10 ans Août 2024

Voici tout d’abord les caractéristiques du produit:

- Emetteur : Société Générale

- Maturité : 12 ans

- Capital : 100% garanti à maturité

- Sous-jacent : Taux CMS 10 ans. Il s’agit du taux d’intérêt interbancaires, auquel les banques se prêtent, sur une maturité de 10 ans. Ce taux est régulièrement utilisé comme taux de référence pour des produits structurés ou comme indicateur de la santé de l’économie.

- Coupon : 3,5% par semestre donc 7% par an. Les coupons sont distribués seulement si le taux CMS 10 ans est inférieur à 3% au moment de l’éventuelle distribution du coupon.

- Mécanisme de rappel anticipé : À partir de la fin de la première année, si à l’une des dates de distribution du coupon, le taux CMS 10 ans est inférieur à 2,5%, alors le produit est rappelé, ie il est remboursé par anticipation à l’investisseur avec le coupon de la dernière période.

Ce produit à capital garanti présente donc un mécanisme autocall. Il conviendra de bien comprendre ce mécanisme avant d’investir dans ce type de produit. Pour bien appréhender le fonctionnement, voici différents scénarios de performance explicatifs. Pour vous donner un ordre d’idée, ce taux était au 14 Mai 2024 à 2,75%.

Sur ce produit, un scénario défavorable serait synonyme de hausse du taux CMS 10 ans. Car cela signifierait que le produit ne serait jamais rappelé, et en cas de forte hausse, qu’il ne distribuerait même pas de coupons. Ici, l’investisseur touche des coupons de 7% par an jusqu’en 2032, mais de 2032 à la fin de vie du produit, aucun coupon n’est distribué car le sous-jacent clôture au-dessus de la barrière de coupon. A échéance, l’investisseur récupère certes son capital initial mais ce placement ne lui aura rien rapporté des années 2032 à 2036.

Dans ce scénario médian, le taux CMS fluctue assez peu. Il augmente sur les premières années pour ensuite diminuer. Le sous-jacent reste toujours en dessous de la barrière de coupon, les coupons de 7% sont ainsi détachés pendant toute la durée de vie du produit. Au 1er juin 2033, c’est la première fois que nous constatons le sous-jacent en dessous de la barrière de rappel, le produit est donc rappelé et l’investisseur récupère 100% de son capital initial ainsi que le coupon de la dernière période soit 103,50%.

En résumé, ce qui différencie ces deux scénarios, ce sont les coupons et la durée du produit. Car sur le capital, quoiqu’il arrive sur le sous-jacent, l’investisseur récupère 100% de son capital initial à échéance du produit (qu’il y ait un rappel anticipé ou pas). Voici les différents coupons reçus lors de cet investissement, dans les deux scénarios différents :

Un scénario favorable serait le même type de scénario médian avec un rappel encore plus tôt, lors des 3 premières années par exemple.

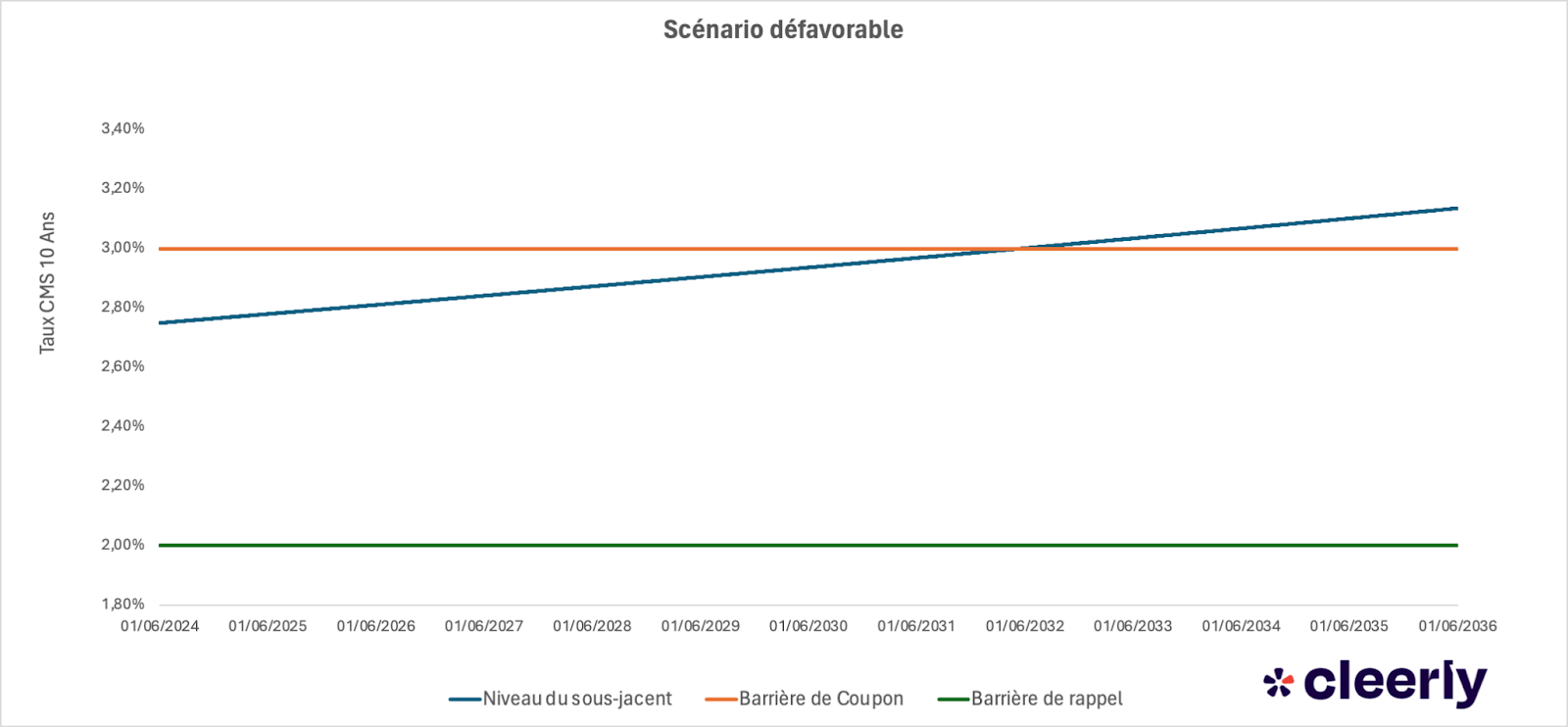

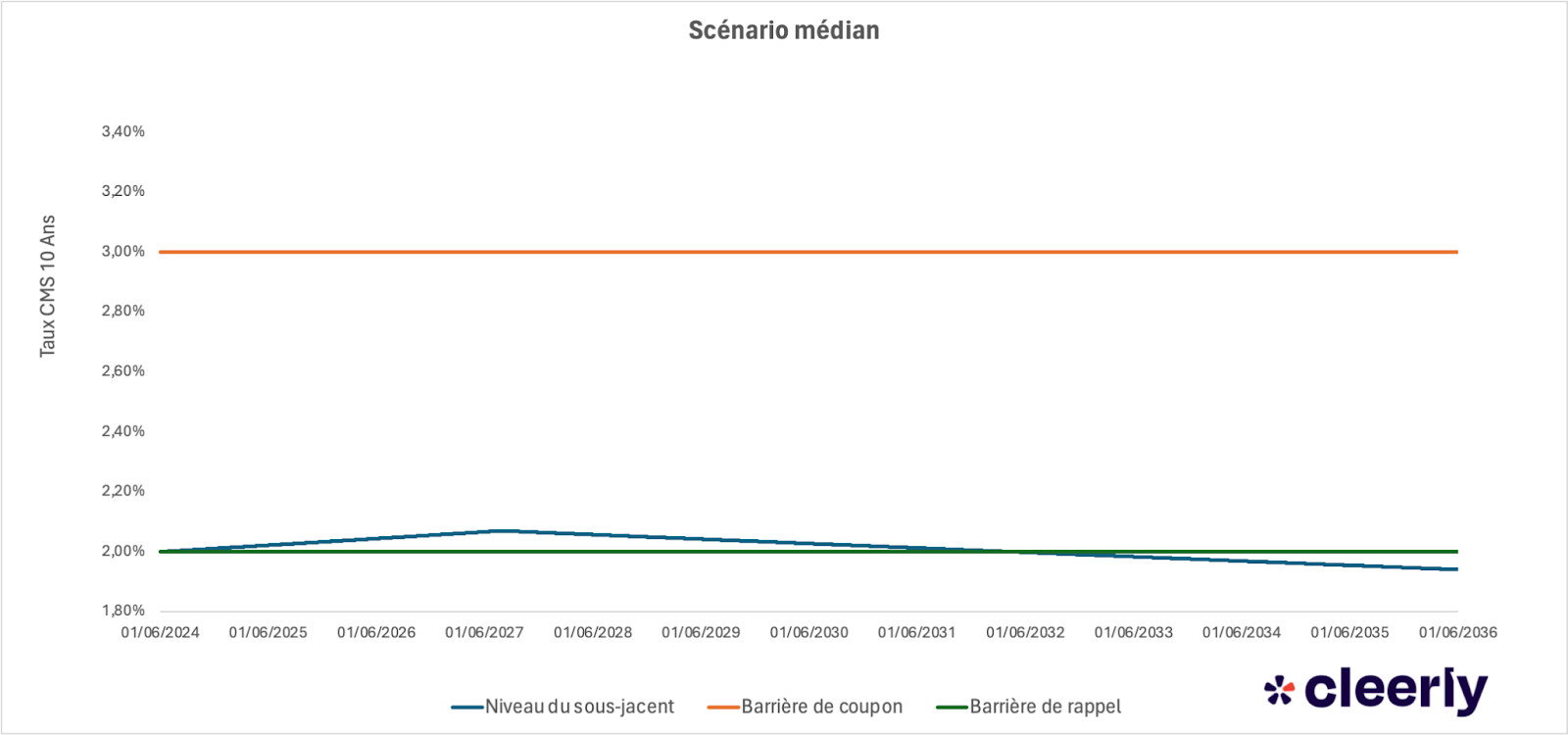

Produit Rendement Juin 2024

Voici tout d’abord les caractéristiques du produit:

- Emetteur : Société Générale

- Maturité : 12 ans

- Capital : 100% garanti à maturité

- Sous-jacent : Taux CMS 10 ans. Il s’agit du taux d’intérêt interbancaires, auquel les banques se prêtent, sur une maturité de 10 ans. Ce taux est régulièrement utilisé comme taux de référence pour des produits structurés ou comme indicateur de la santé de l’économie.

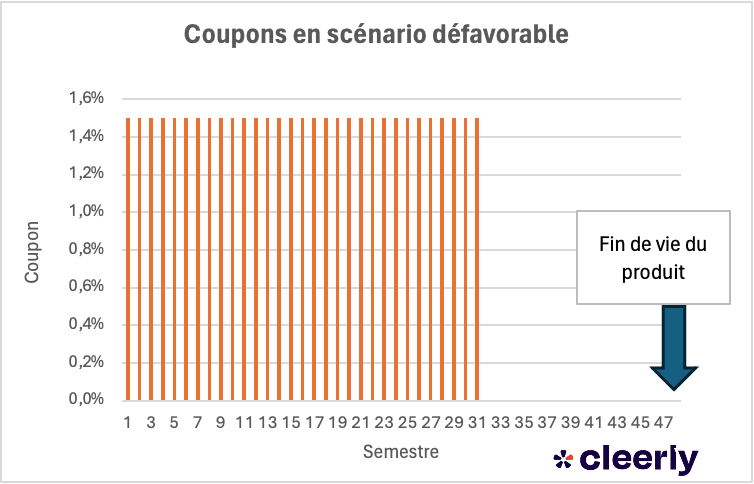

- Coupon garanti : 1,5% par trimestre des trimestres 1 à 4

- Coupon conditionnel : 1,5% par trimestre à partir du trimestre 5, si le niveau du sous-jacent est en dessous de la barrière de coupon, à 3%.

- Mécanisme de rappel anticipé : À partir de la fin de la première année, si à l’une des dates de distribution du coupon, le taux CMS 10 ans est inférieur à 2%, alors le produit est rappelé, ie il est remboursé par anticipation à l’investisseur avec le coupon de la dernière période.

Ce produit à capital garanti présente donc un mécanisme autocall. Il conviendra de bien comprendre ce mécanisme avant d’investir dans ce type de produit. Pour bien appréhender le fonctionnement, voici différents scénarios de performance explicatifs. Pour vous donner un ordre d’idée, ce taux était au 14 Mai 2024 à 2,75%.

Sur ce produit, un scénario défavorable serait synonyme de hausse du taux CMS 10 ans. Car cela signifierait que le produit ne serait jamais rappelé, et en cas de forte hausse, qu’il ne distribuerait même pas de coupons conditionnels à partir de l’année 5. Ici, l’investisseur touche des coupons de 6% par an jusqu’en 2032, mais de 2032 à la fin de vie du produit, aucun coupon n’est distribué car le sous-jacent clôture au-dessus de la barrière de coupon. A échéance, l’investisseur récupère certes son capital initial mais ce placement ne lui aura rien rapporté des années 2032 à 2036.

Dans ce scénario médian, le taux CMS fluctue assez peu. Il augmente sur les premières années pour ensuite diminuer. Le sous-jacent reste toujours en dessous de la barrière de coupon, les coupons conditionnels de 6% par an sont ainsi détachés pendant toute la durée de vie du produit. Au 1er juin 2033, c’est la première fois que nous constatons le sous-jacent en dessous de la barrière de rappel, le produit est donc rappelé et l’investisseur récupère 100% de son capital initial ainsi que le coupon de la dernière période soit 101,5%.

En résumé, ce qui différencie ces deux scénarios, ce sont les coupons et la durée du produit. Car sur le capital, quoiqu’il arrive sur le sous-jacent, l’investisseur récupère 100% de son capital initial à échéance du produit (qu’il y ait un rappel anticipé ou pas). Voici les différents coupons reçus lors de cet investissement, dans les deux scénarios différents :

Un scénario favorable serait le même type de scénario médian avec un rappel encore plus tôt, lors des 3 premières années par exemple.