Les fonds à formule sont une solution d’investissement au leitmotiv simple : dégager des gains maximums avec un risque minimum. Ils permettent en effet d’espérer un rendement connu au départ, sur une durée fixée en amont. Cerise sur le gâteau, les risques sont limités avec une garantie totale ou partielle en capital. Autrefois réservés aux plus gros investisseurs, les fonds à formule sont aujourd’hui plus accessibles, et surtout plus populaires. Reste à savoir comment ils fonctionnent. De quoi sont composés les fonds à formule ? Comment en acquérir ? Quelles performances en attendre ? Lisez la suite pour (enfin) tout comprendre au fonds à formule !

- Définition d’un fonds à formule (ou fonds de promesse)

- Quels sont les 3 grands types de fonds structurés ?

- Quels sont les atouts des fonds à formule ?

- Quels risques avec les fonds à promesse ?

- Quelle est la composition d’un fonds à formule ?

- Comment choisir ses fonds à formule ?

- Quel est le rendement d’un fonds à formule ?

- Quelle est la durée d’un fonds à formule ?

- Scénario de performance avec l’exemple d’un produit à barrière désactivante

- Rachat avant l’échéance d’un fonds à formule

Définition d’un fonds à formule (ou fonds de promesse)

Le fonds à formule, aussi appelé fonds à promesse, s’articule donc autour d’un objectif de performance et / ou d’un capital garanti. L’objectif est de servir le meilleur rendement possible (prévu à l’avance) tout en minimisant les risques, grâce à la composition complexe du produit. Le rendement est calculé sur la base d’une méthode de calcul définie par l’émetteur du fonds à formule.

Fonds à formule, fonds autocall, fonds à barrière désactivante… Ces produits financiers ont tous pour point commun d’être des fonds structurés. Les fonds à formule font surtout partie de la grande famille des produits d’investissement. Ils offrent une performance définie à l’avance si l’on s’engage sur une certaine durée, c’est-à-dire jusqu’à la date d’échéance fixée. Celle-ci peut être à court, moyen ou plus long terme (entre 2 et 12 ans en général).

La performance d’un fonds à formule dépend de l’évolution de son indice de référence, appelé « sous-jacent ». Ce dernier peut être, par exemple, un indice (CAC40, Euro Stoxx 50…) ou un panier d’actions. Si le sous-jacent grimpe, des gains sont encaissés par l’investisseur. Et s’il baisse, il y a en général une garantie en capital totale ou partielle (sur 90% du capital par exemple).

Le capital peut être garanti à l’échéance à 100 %, 90 %, moins… Il peut aussi être garanti jusqu’à une certaine baisse du sous-jacent. Si ce dernier chute plus que la limite, il n’y a alors plus de garantie.

Les fonds à formule viennent avec un droit de sortie. Vous n’êtes pas obligé de rester engagé jusqu’à l’échéance. Vous pourrez revendre avant, mais la garantie en capital (s’il y en a une) ne sera plus assurée.

Prenons un exemple. Vous pourrez par exemple trouver sur le marché un produit structuré qui vous garantira 100 % de votre investissement à échéance 8 ans, avec une performance calculée sur 75 % de la performance Euro Stoxx 50.

Quels sont les 3 grands types de fonds structurés ?

Les fonds à formule sont des produits structurés, composés de plusieurs types d’instruments financiers. Il s’agit donc de produits complexes dans leur composition. Chaque émetteur (banque, assureur…) construit son fonds en sélectionnant des obligations, produits de couverture…

On retrouve 4 grandes familles de fonds à formule qui sont détaillées ci-dessous.

Les produits à capital garanti

Dans ce type de produit, le capital est garanti à l’échéance quelle que soit l’évolution (positive ou négative) du sous-jacent. Une fois l’échéance arrivée, on récupère donc a minima sa mise. Ces produits à capital garanti peuvent aussi servir des coupons, garantis ou pas, dont la valeur dépendra de la structure du fonds structuré ainsi que du sous-jacent.

Il est important de noter que le capital est garanti brut de frais. Autrement dit, si à échéance, l’investisseur doit récupérer 100% de son capital initial selon la formule de calcul du fonds et que ce dernier paye des frais de gestion, le capital récupéré sera de 100% moins les frais payés donc inférieur au capital initial.

Les produits à capital protégé

Les produits à capital protégé : le capital est garanti mais pas en intégralité. On trouve par exemple de nombreux fonds à formule avec une garantie de 90 %. Sur ces produits, la perte maximale est donc de 10%.

Cette garantie partielle permet de dynamiser un peu le support. La perspective de gains est donc supérieure à celle des fonds à capital garanti. Plus la part garantie en capital diminue, plus le support sera dynamique et le rendement espéré important.

Les fonds à formule à barrière désactivante

Les fonds à formule à barrière désactivante ont une garantie jusqu’à une baisse maximale de l’indice de référence. C’est ce que l’on appelle le « couloir de protection ». Si l’indice chute plus que cette limite, la garantie ne joue plus et l’investisseur peut enregistrer des pertes. Mais si la chute reste dans les clous, le capital reste garanti (à hauteur de ce qui est prévu dans les conditions du fonds à formule). Cette barrière est souvent exprimée par rapport au niveau initial du sous-jacent (50%, 40%..) ou en termes de performance du sous-jacent (-20%, -30%…).

Ces fonds sont parfois complexes à comprendre donc il convient de bien saisir toutes les subtilités du produit avant d’investir. C’est pour cela que nous avons détaillé le fonctionnement d’un exemple de produit à barrière désactivante dans la partie 9 de cet article.

Les fonds autocall

Les fonds autocall fonctionnent un peu différemment. Ils prévoient le remboursement de l’investissement et le versement de gains éventuels avant la date d’échéance. Des fenêtres de remboursement régulières sont prévues. Si l’indice évolue dans le bon sens, vous percevez des « coupons ». Ces derniers se composent d’une part de capital et d’une autre de plus-value. Si l’indice évolue « mal », le capital est en général garanti. Il est aussi possible qu’il ne le soit plus si l’indice baisse au-delà d’une certaine limite (ex : de + de 30 %).

Quels sont les atouts des fonds à formule ?

Voici, selon nous, les principaux avantages des fonds à formule :

- Les fonds à formule proposent un couple rendement / risques intéressant,

- Certains fonds structurés offrent une garantie en capital de 100%,

- Ils permettent de dynamiser une partie de son épargne,

- Ils représentent un bel outil de diversification en permettant de s’exposer aux marchés actions sans trop subir le risque de baisse avec les mécanismes de protection du capital,

- Les fonds à formule peuvent être acquis au sein d’enveloppes fiscales. Le cas échéant, on profite de la fiscalité privilégiée de l’assurance-vie, du PEA…

- Ils offrent une certaine visibilité au départ : rendement, échéance, fréquence des revenus…

Quels risques avec les fonds à promesse ?

Les fonds à formule ont un niveau de risques plus ou moins élevé. Tout dépend de la garantie en capital. Certains en prévoient une totale, d’autres une partielle (95 %, 90%…), et d’autres enfin, aucune. Évaluer le niveau de risque d’un fonds à promesse revient à évaluer le niveau de garantie en capital.

Si l’indice de référence (le sous-jacent) évolue dans le bon sens jusqu’à l’échéance fixée, l’investisseur récupère son capital et les gains générés. À l’inverse, si le sous-jacent connaît une baisse, la garantie pourra jouer. Si elle porte sur l’intégralité du capital (fonds structuré à capital garanti), l’épargnant récupérera la somme placée, moins les frais. Si elle ne porte que sur une fraction du capital, il récupérera une somme moindre et accusera donc des pertes.

Tous les fonds structurés ne fonctionnent pas de la même manière, et n’ont pas le même niveau de risques. Bon nombre de scénarios sont possibles avec les fonds à formule. Voici un tableau récapitulatif des scénarios éventuels et de leur incidence sur la protection du capital selon chaque type de produits :

| Type de produits / Scénarios | Sous-jacent en hausse | Sous-jacent qui stagne | Sous-jacent en baisse « raisonnable » | Sous-jacent en baisse « soutenue » |

|---|---|---|---|---|

| Capital Garanti | 100% remboursé | 100% remboursé | 100% remboursé | 100% remboursé |

| Capital Protégé | 100% remboursé | 100% remboursé | Capital remboursé à hauteur de la fraction de protection du capital | Perte en capital |

| Barrière Désactivante | 100% remboursé | 100% remboursé | 100% remboursé si cette baisse raisonnable reste au-dessus de la barrière de protection du capitalPerte en capital sinon | Perte en capital |

| Autocall | 100% remboursé | 100% remboursé | 100% remboursé si cette baisse raisonnable reste au-dessus de la barrière de protection du capitalPerte en capital sinon | Perte en capital |

Face au nombre de scénarios possibles et au degré de complexité de ce type de produits, l’AMF a pris des dispositions. Elle est venue renforcer l’obligation de transparence des émetteurs de fonds à formule. L’AMF encourage aussi les investisseurs à bien s’informer, grâce notamment au DICI. Ils doivent examiner tous les scénarios possibles. Les brochures commerciales ont en effet souvent tendance à mettre en avant le plus favorable… qui n’est pas toujours celui qui se produira.

Les fonds à formule présentent aussi un risque émetteur (faillite de la banque ou de l’assureur), un risque de liquidité…

Quelle est la composition d’un fonds à formule ?

Les fonds à formule sont des produits complexes, constitués d’un empilement de plusieurs produits financiers. On trouve en général :

- Une obligation de premier rang et d’autres produits obligataires,

- Des produits dérivés (swaps, options…),

- Un ou plusieurs sous-jacent(s).

Les fonds à formule sont en général des OPCVM (Organismes de placement collectif en valeurs mobilières) ou des FCP (Fonds communs de placement). Mais les fonds à formule peuvent aussi être des EMTN (Euro Medium Term Note), c’est-à-dire des titres de créance.

C’est l’émetteur qui s’occupe de cet assemblage, qui donnera au final un fonds à formule, selon sa stratégie, ses prévisions, l’horizon d’investissement…

Toutes les caractéristiques et informations essentielles des fonds à formule sont regroupées dans leur Document d’Information Clé pour les investisseurs (DICI). Ce document a un format standardisé qui est validé par l’AMF et constitue donc une source d’information fiable, parfois plus que les brochures commerciales. Vous y trouverez un indicateur de risque de 1 à 7, une estimation des coûts annuels et quatre scénarios de performance (tension, défavorable, intermédiaire, favorable). Consultez celui des fonds structurés qui vous intéressent avant de souscrire quoi que ce soit.

Comment choisir ses fonds à formule ?

On trouve une multitude de fonds à formule sur le marché. Toutes les banques et compagnies d’assurance ou presque ont construit les leurs. Vous pourrez donc acquérir des fonds à formule auprès de Swiss Life, du Crédit Mutuel, de LCL, du Crédit Agricole… Bref, vous aurez l’embarras du choix. Reste à savoir comment choisir le « meilleur » fonds structuré ?

Déjà, via quel support peut-on détenir des fonds à formule ? Sur les enveloppes et produits suivants :

- Assurance-vie,

- PEA (Plan épargne en actions),

- Compte-titres,

- PER (Plan épargne retraite),

- Contrat de capitalisation.

Voici maintenant les principaux éléments à comparer pour choisir votre (ou vos) fonds à formule :

- Les performances attendues,

- La garantie (totale, partielle, couloir de protection…),

- Le couple rendement / risques,

- Les frais : les fonds à formule sont soumis à divers frais, qui viennent s’ajouter à ceux de l’enveloppe au sein de laquelle ils sont détenus. Citons les frais d’entrée (souvent entre 1 et 3 %), les frais de gestion (jusqu’à 2 %)…

- La date d’échéance : l’horizon de placement doit correspondre à votre situation, vos objectifs…

- La nature du sous-jacent (certains, comme les paniers d’actions ou les indices par exemple, sont plus fluctuants, et donc plus risqués, que d’autres),

- Le fait que les gains soient réguliers ou seulement versés à l’échéance,

- Les modalités et pénalités de sortie,

- Le ticket d’entrée,

- La qualité de l’émetteur.

Attention aux fenêtres de souscription. Elles sont souvent assez courtes (quelques semaines). Attention aussi aux frais de l’enveloppe, si vous souhaitez par exemple les acquérir au sein de votre assurance-vie. Cette dernière est en effet soumise à plusieurs types de frais : frais sur versement, de gestion (unités de compte, pour les fonds à formule)… De cette manière, un produit ayant une performance brute plus intéressante qu’un autre peut se retrouver à vous verser un coupon net inférieur compte tenu des frais.

La nature même des fonds à formule en fait un placement privilégié en période d’incertitude des marchés. Les marchés actions sont souvent assez volatils, ce qui démotive bon nombre d’investisseurs. Les fonds à formule sont construits dans le but de permettre à des clients de s’exposer à des marchés relativement volatils (comme les marchés actions) sans subir pleinement le risque de baisse.

Les produits parfaits n’existant pas, l’investisseur ne pourra pas non plus profiter de 100% du potentiel de hausse en cas de performance très élevée des marchés.

La visibilité qu’ils offrent en termes de rendement est une sécurité pour les investisseurs. Ils gardent ainsi la maîtrise de leur placement sur un horizon qu’ils auront eux-mêmes choisi (à court, moyen ou long terme).

Si l’on ajoute à ça la garantie au moins partielle en capital, c’est à coup sûr un placement à privilégier pour les investisseurs qui souhaitent bénéficier d’un rapport rendement / risque très attractif.

Ce placement conviendra cependant moins aux investisseurs qui ne sont pas certains de leur horizon d’investissement. Si vous avez le moindre doute, il sera certainement plus judicieux d’opter pour des placements moins rentables, mais liquides et sans risque. Placer une partie de vos fonds dans des placements sans risques (comme des fonds en euros ou le Livret A) sera alors certainement judicieux pour garder de la liquidité à court ou moyen terme.

Si vous avez des doutes sur la stratégie d’investissement la plus adaptée à votre profil, n’hésitez pas à nous contacter pour bénéficier de conseils personnalisés.

Quel est le rendement d’un fonds à formule ?

La plus-value d’un fonds à formule prend la forme d’un rendement basé sur une formule de calcul. Celle-ci est indexée sur l’évolution du sous-jacent. Il pourra s’agir d’une action, d’un panier d’actions, ou d’un indice (CAC40, Euro Stoxx 50…). Si l’indice évolue positivement, c’est là que les gains seront générés.

La formule de calcul est souvent complexe : prenez le temps de bien comprendre celle qui sera appliquée pour le fonds structuré qui vous intéresse. La complexité vient du fait que la formule de calcul peut changer selon la performance du sous-jacent vis-à-vis des “barrières” du produit.

Les revenus dégagés peuvent être réguliers (constatés à intervalle défini) ou versés seulement « in fine », c’est-à-dire à l’échéance. Tout dépend du produit acquis. Les fonds ont en général un « objectif » de rendement et / ou un rendement connu à l’avance (sous réserve bien sûr que le sous-jacent grimpe).

Globalement, les fonds à formule dégagent rarement plus de 3 à 4 % par an (net de frais) si une garantie en capital est présente. Sans garantie, le rendement peut atteindre le double, voire plus. Mais les risques sont plus grands.

Globalement, la performance des fonds à formule est souvent moindre que celle d’autres actifs financiers plus « classiques », mais aussi plus risqués. En contrepartie de cette rentabilité limitée, les investisseurs jouissent en général d’une garantie totale ou partielle en capital. On ne peut malheureusement pas tout avoir.

Quelle est la durée d’un fonds à formule ?

La durée d’un fonds à formule est définie au départ. Pour certains produits, il peut aussi s’agir d’une durée maximale (les fonds autocall notamment) et la durée effective dépendra de l’évolution du sous-jacent.

La durée va en général de 2 à 12 ans. Vous trouverez donc forcément un produit adapté à votre horizon de placement. L’échéance est décidée par l’émetteur du fonds. Et jusqu’à celle-ci, on pourra avoir plusieurs « dates de constatation » (où l’on regardera l’évolution du sous-jacent et donc, les gains).

Scénario de performance avec l’exemple d’un produit à barrière désactivante

Il est toujours plus facile de cerner le mécanisme de ces produits avec un exemple concret. Intéressons-nous donc à l’exemple d’un produit à barrière désactivante assez classique : le Reverse Convertible.

Nous avons aussi fait des scénarios de performance d’un produit de type autocall si besoin.

Paramètres du produit

Nous allons analyser un produit Reverse Convertible Eurostoxx50 1 an, qui est très courant dans la classe des fonds à formule à barrière désactivante. Voici les paramètres du produit:

- Strike : Prenons le niveau de clôture au 29 avril 2024, soit 4981.

- Coupon : 6%, distribué à la fin de la première année si le sous-jacent clôture au-dessus de 80% du niveau initial, soit 3985.

- Maturité : 1 an.

- Garantie du capital : 80% du niveau initial.

- Périodicité : Constatation annuelle, le 01 juin 2025 (si l’on considère une période de commercialisation de fin avril à début juin).

Constatations

A l’unique date de constatation au 29 avril 2025, nous allons venir regarder le niveau de clôture de l’Eurostoxx50 et en déduire une des issues possibles :

- Si l’Eurostoxx50 est supérieur à 80% du strike, soit 4981, l’investisseur récupère son capital initial ainsi que 6% de coupon, soit 106% de son capital initial.

- Si l’Eurostoxx50 est inférieure à 80% du strike, soit 3985, l’investisseur subit une perte en capital de l’ampleur de la baisse de l’indice. Par exemple, si l’Eurostoxx50 clôture à 3736, ce qui équivaut à une baisse de l’indice de 25% par rapport au strike, l’investisseur perd alors 25% de son capital initial et récupèrera à échéance seulement 75% de son investissement initial.

Scénarios de performance

Voici différents scénarios hypothétiques que nous pourrions observer sur ce type de produit:

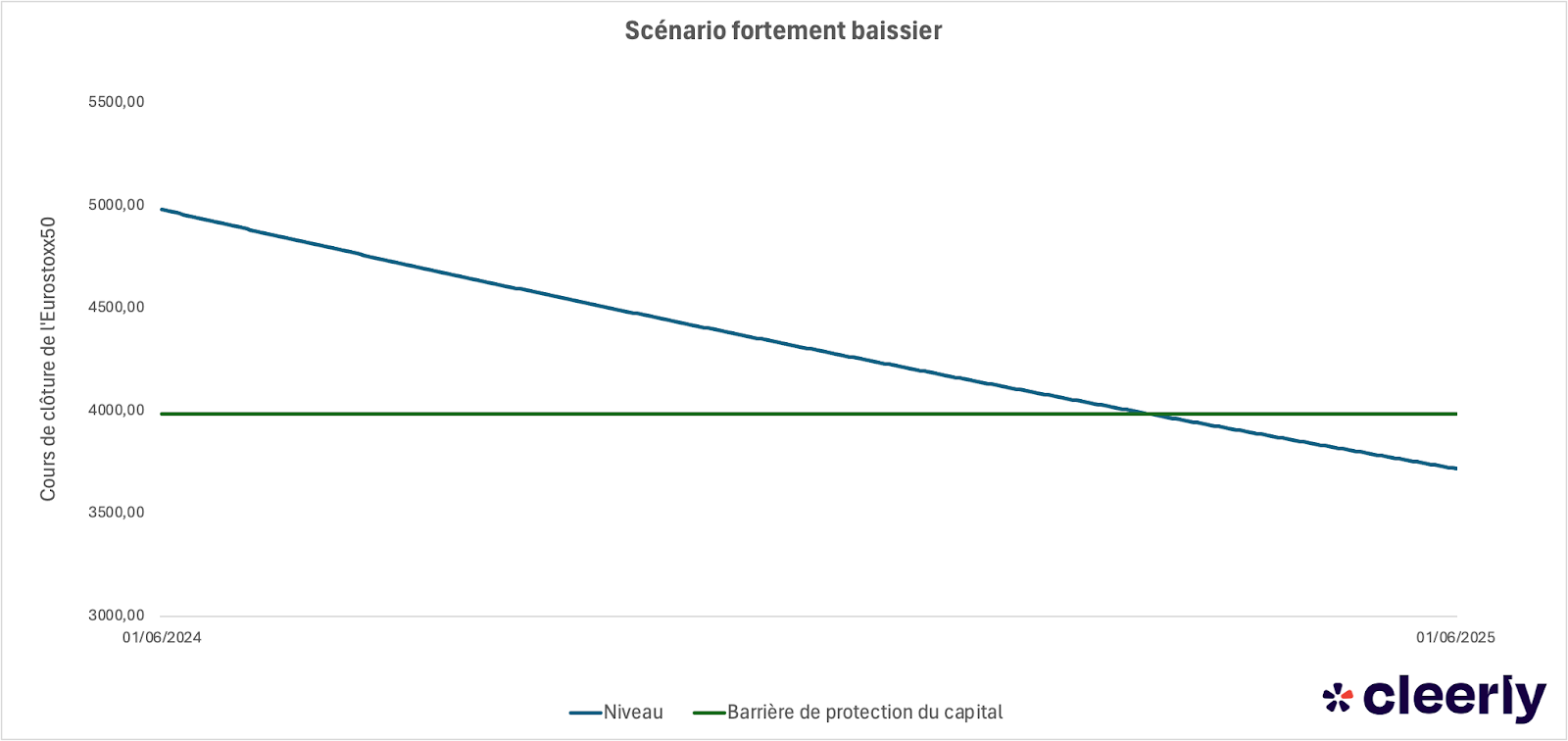

Dans ce scénario fortement baissier, à échéance, l’Eurostoxx50 clôture en dessous de la barrière de protection du capital, à 3719. Ainsi l’investisseur enregistre une perte de 25% de son capital initial (3984-4981/4981=-25%).

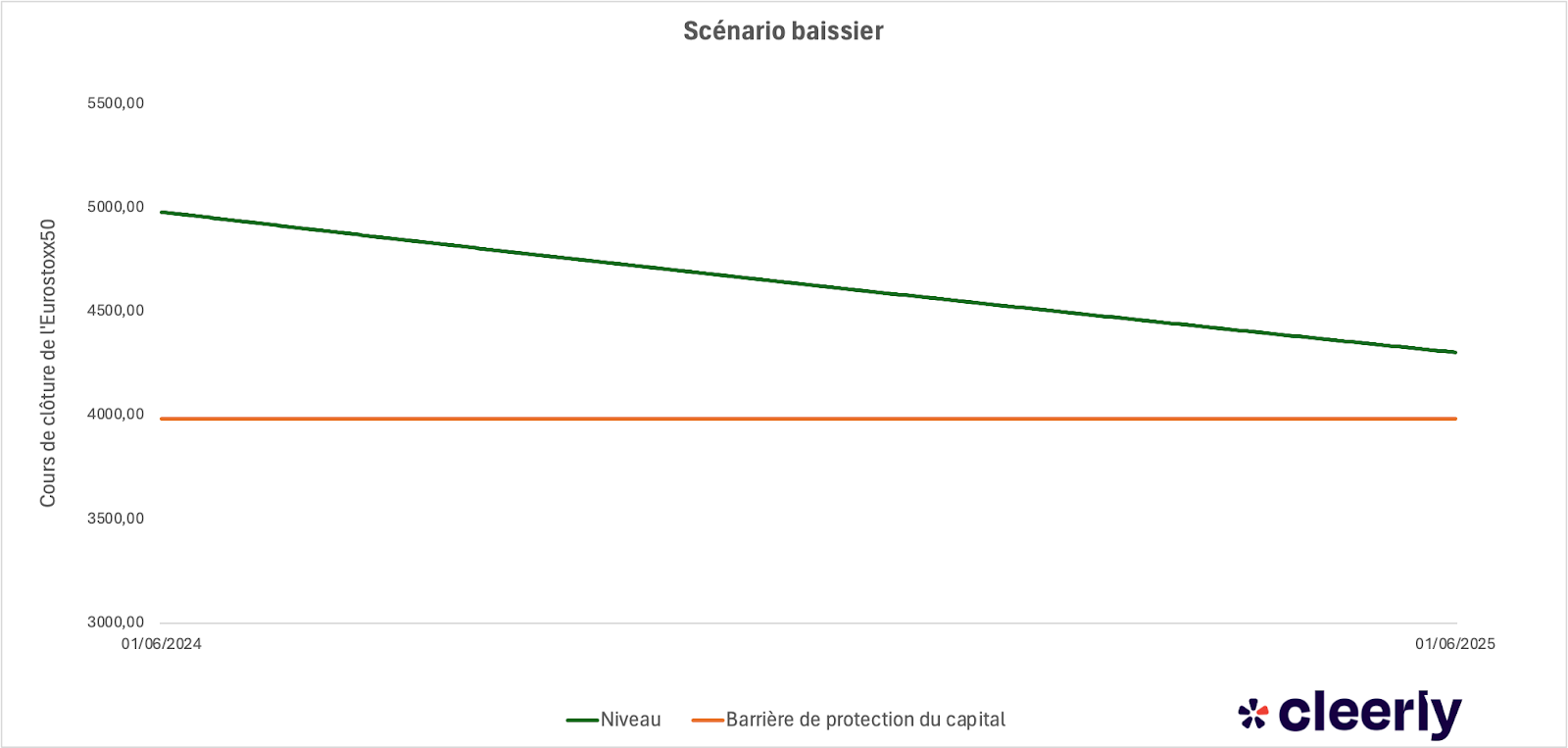

Dans ce scénario baissier, à échéance, l’Eurostoxx50 clôture au-dessus de la barrière de protection du capital, à 4304. Ainsi l’investisseur récupère à échéance l’intégralité de son capital initial ainsi que son coupon de 6%, soit 106% de son capital initial.

Dans tous les scénarios avec un cours de clôture supérieur à celui-ci, l’investisseur récupérera 106% de son investissement initial.

Rachat avant l’échéance d’un fonds à formule

Pour une raison X ou Y, vous pourriez avoir besoin de revendre votre fonds à formule avant échéance. Il est très important de comprendre comment cela se passe dans ce cas précis.

Il faut savoir que les produits structurés comme les fonds à formule ne sont pas des produits extrêmement liquides : ils ne se revendent pas si facilement. Cependant, selon l’enveloppe choisie pour loger le produit structuré, l’émetteur s’engage parfois à assurer une certaine liquidité. C’est le cas par exemple des contrats en assurance-vie. En cas de volonté de revente, cela oblige l’émetteur à vous racheter le produit sous un certain délai (journalier, semi-mensuel…).

Même dans le cas où une liquidité est assurée par l’émetteur dans le contrat, le prix de revente est lui aussi déterminé par l’émetteur et il dépend des conditions de marchés. Il faut comprendre que ce prix ne prend aucunement en compte les mécanismes de garantie du capital. Si votre produit présente une garantie en capital, cette dernière ne s’active pas en cas de vente avant échéance (ou rachat si l’on se place côté émetteur). Si le prix de revente communiqué par l’émetteur est inférieur à 100%, vous risquez d’encaisser des pertes en capital. Le prix de revente est généralement corrélé à la “santé” de votre produit. Plus votre produit sera sur la bonne voie pour générer des gains à maturité, ie plus le sous-jacent sera performant, meilleur sera le prix de revente. Au contraire, dans certains scénarios tendus, il n’est pas rare d’observer des prix de revente inférieurs à 100%.

Enfin, pour certains fonds à formule, selon l’enveloppe choisie pour loger le produit, des frais supplémentaires peuvent s’appliquer en cas de revente avant échéance.

Pour conclure, si vous souhaitez revendre votre fonds à formule avant échéance, veuillez à bien analyser toutes les caractéristiques du prix de revente afin de ne pas venir entailler la performance finale de votre investissement.

Un fonds à formule est un type de produit structuré qui permet d’investir selon un indice ou un panier d’actifs. En optant pour ce type de placement, vous pouvez espérer un rendement potentiellement plus élevé qu’un investissement classique et limiter votre exposition aux risques de fluctuations du marché.

Le fonctionnement d’un fonds à formule va dépendre de l’évolution d’un indice (comme le CAC40) ou d’un panier d’actions. Les fonds sont généralement composés d’actions (risquées) et d’obligations (moins risqués) avec un scénario qui sera présenté au moment de la souscription : rendement espéré, barrières de protection, date d’échéance…

Non, la plupart des fonds à formule présentent des risques de perte en capital. Cependant, ces placements présentent un couple rendement / risque intéressant dans une logique de diversification.