Parmi le jargon boursier, vous avez peut-être déjà entendu parler des actifs sous-jacents. Ces actifs peuvent prendre la forme d’actions, d’obligations, d’indices boursiers, de devises… et permettent de déterminer la valeur d’un produit dérivé. En effet, ces instruments financiers que sont les produits structurés sont négociables et leurs performances répliquent celles des actifs, à la hausse comme à la baisse. Alors qu’est-ce qu’un actif sous-jacent et comment fonctionne-t-il ? On vous répond !

Actif sous-jacent : définition

Un sous-jacent est un actif financier dont la valeur varie dans le temps. Souvent, on parle de “sous-jacent” lorsque cet actif est utilisé comme niveau de référence pour déterminer le fonctionnement d’un autre produit. Cet “autre produit” peut être un produit dérivé ou un produit structuré. Le risque et le rendement du produit structuré sont liés à son actif sous-jacent.

Le terme « sous-jacent » est parfois utilisé dans le langage courant mais il faut bien comprendre que la caractérisation “sous-jacente” lie implicitement l’actif en question avec un autre produit financier dont la valeur évolue dans le temps.

Les actifs sous-jacents servent donc de référence et peuvent être un actif financier ou physique comme des actions, des obligations, des matières premières, des devises ou encore des indices boursiers.

Produits dérivés et actifs sous-jacents : comment ça marche ?

Un produit dérivé ou structuré est une catégorie d’instrument financier négociable en bourse. Chaque produit structuré a son propre sous-jacent et la performance du produit dépend de la performance de l’actif sous-jacent. Les produits dérivés (ou structurés) complexes peuvent avoir plusieurs sous-jacents.

Généralement, les produits dérivés se présentent sous la forme d’un contrat entre deux parties appelé aussi contrat dérivé. Ils peuvent se négocier en bourse ou s’échanger de gré à gré (sans passer par un marché organisé comme la bourse).

Ainsi, il existe de nombreux produits dérivés différents. Les plus courants sur les marchés sont :

- Les contrats à terme,

- Les contrats pour différence appelés « CFD » (autre nom pour les produits dérivés mais le fonctionnement est le même) ,

- Les options,

- Les swaps,

- Les warrants.

Bien que les produits dérivés soient risqués et restent malgré tout destinés aux investisseurs aguerris, ils sont maintenant accessibles aux particuliers. Ils permettent de miser à la hausse ou à la baisse du sous-jacent et d’utiliser l’effet de levier.

En effet, un actif sous-jacent et son produit dérivé ne connaissent pas une fluctuation de prix identique. La variation de valeur peut donc être amplifiée par rapport à celle du sous-jacent. Cette relation non linéaire représente ce que beaucoup d’investisseurs dans ces produits viennent chercher. Ils viennent aussi chercher le fait d’être exposé à un actif sous-jacent, sans le détenir car il est parfois difficile de détenir certains actifs. En effet le propriétaire d’un produit dérivé sur le CAC40 va pouvoir être exposé aux variations du cours du CAC40 sans pour autant devoir “acheter le CAC40”.

Par exemple, si le cours de l’actif du sous-jacent monte, le prix du produit dérivé augmente ou diminue de façon démultipliée. Certains produits dérivés sont corrélés positivement à l’actif sous-jacent, d’autres sont corrélés négativement. L’effet de levier peut permettre aux investisseurs de toucher des gains élevés et de tirer parti d’une bonne anticipation des mouvements d’un actif. En revanche, il peut aussi entraîner de lourdes pertes si le cours du sous-jacent n’évolue pas dans le sens espéré.

Il est donc très important de comprendre deux aspects fondamentaux avant d’investir dans ce type de produit :

- Le sous-jacent : comment est calculée la valeur du sous-jacent ? à quoi est-il sensible ? sur quelle plateforme constater son évolution ? Est-il volatile ou au contraire relativement stable sur les 5 dernières années ? Pour vous aider dans cette démarche, nous avons analysé plusieurs sous-jacents “standards” des produits dérivés dans la dernière partie.

- La relation entre le sous-jacent et le produit dérivé : la connaissance du sous-jacent ne rendra pas votre investissement intéressant si vous ne comprenez pas le lien entre le sous-jacent et votre produit. Certains produits voient leur valeur fortement augmenter quand le sous-jacent augmente légèrement alors que d’autres voient leur valeur faiblement diminuer quand le sous-jacent augmente fortement. Comprendre la direction et l’amplitude du mouvement permettra de mieux cibler le type de produit qui répond à votre besoin.

En fonction des variations du sous-jacent, l’investisseur peut déterminer l’action appropriée c’est dire ouvrir, maintenir ou clôturer sa position sur le produit dérivé en question.

Quels sont les différents types d’actifs sous-jacents ?

Les produits dérivés peuvent ainsi dépendre de plusieurs types de sous-jacents comme :

- Les actions,

- Les taux,

- Les obligations,

- Les ETF (instrument financier qui réplique la performance d’un indice comme le CAC40),

- Les devises,

- Les matières premières,

- Les cryptomonnaies…

Les actifs sous-jacents peuvent aussi être des indices boursiers. Ils sont dans ce cas liés à des produits structurés comme des options sur indices ou encore des trackers (ETF). Il est alors possible de spéculer sur les cours des indices mondiaux comme le CAC 40, des secteurs d’activités ou encore des zones géographiques.

Concrètement, les produits dérivés standardisés sont accessibles aux investisseurs amateurs, mais il existe peu de limites concernant les produits dérivés utilisés par les investisseurs institutionnels. Cependant, ils peuvent s’avérer risqués dès lors que les parties ont du mal à connaître quel est l’actif sous-jacent. Il est également conseillé d’utiliser des produits dérivés classiques comme les CFD ou les options dont on connaît l’actif sous-jacent.

Exemples d’actifs sous-jacent

Comme évoqué plus haut, la compréhension du sous-jacent est la première étape pour bien appréhender un produit dérivé. Vous trouverez des informations sur le sous-jacent dans les documents d’informations de votre produit ou dans la brochure commerciale de ce dernier. Faire appel à un conseiller est aussi un excellent moyen de comprendre dans quelles situations votre sous-jacent sera amené à varier et donc à faire fluctuer la valeur de votre produit dérivé.

Nous avons pris ici quatre exemples portant sur quatre sous-jacents différents, avec et sans effet de levier. Comprendre tous ces exemples est très important pour vérifier que vous êtes avertis et formés pour investir dans des produits dérivés.

Pour ce qui est des produits structurés, il faut bien avoir en tête que ces produits sont fabriqués par les quelques très grosses banques de la place (Société Générale, Goldman Sachs, BNP Paribas…) et que ces dernières utilisent souvent les mêmes sous-jacents. Les deux premiers exemples se basent donc sur deux des sous-jacents les plus utilisés par les produits structurés en 2024 à savoir l’indice action CAC40 et le taux CMS 10 ans.

Exemple 1 : investir dans un produit structuré ayant le CAC40 comme actif sous-jacent

Un produit structuré, tout comme un produit dérivé est un produit dont la valeur va varier selon la performance du sous-jacent. Nous allons supposer dans cet exemple un produit structuré tout simple, ayant comme sous-jacent l’indice du CAC40 et fonctionnant de la manière suivante :

- Le produit distribue 6% de coupon par an

- La maturité est de 10 ans

- A échéance, si le sous-jacent clôture au dessus de 50% de son niveau initial, le capital est remboursé à 100%. Si il clôture en dessous de 50% de son niveau initial, l’investisseur subit une perte en capital de l’ampleur de la baisse du sous-jacent.

Comme évoqué précédemment, pour bien comprendre un produit dérivé, il faut connaître le sous-jacent et le fonctionnement du produit.

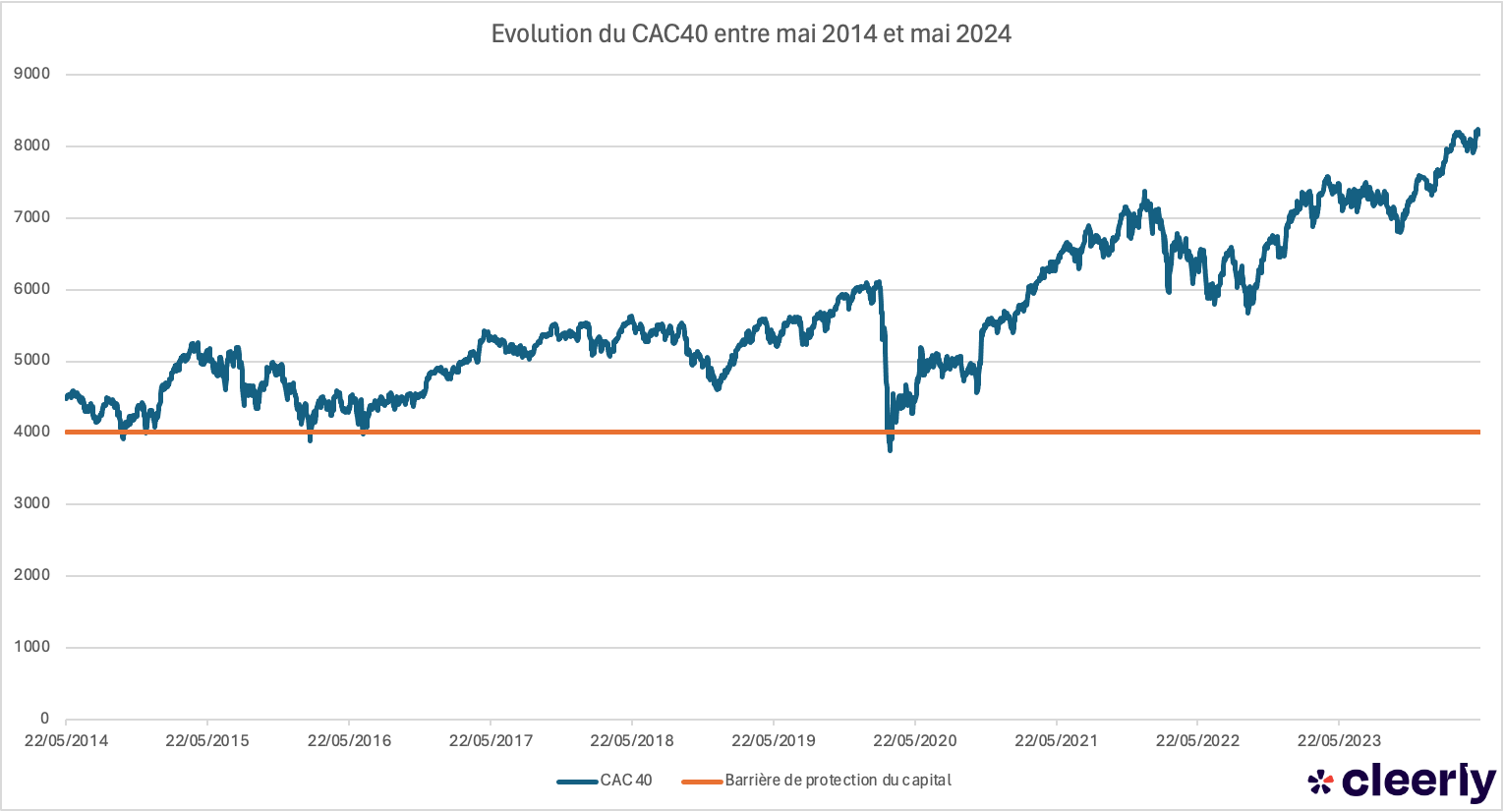

A propos du sous-jacent, le CAC40 est l’indice boursier de référence de la bourse de Paris. Il regroupe les 40 plus grosses capitalisations françaises et reflète la performance du marché boursier en France. Il est souvent utilisé comme un indicateurs de la santé économique du pays. Ainsi, on observera généralement un indice en hausse quand l’économie est flamboyante et à l’inverse un indice en baisse quand le pays connaît un ralentissement (Covid-19 par exemple).

A propos du produit et de son lien avec le sous-jacent, il est assez clair que les deux produits sont corrélés positivement. En effet, une hausse de l’indice signifie que l’on va récupérer son capital à échéance alors qu’une grosse baisse expose l’investisseur à une perte en capital. Quelle que soit l’évolution du CAC40, l’investisseur reçoit un coupon de 6% par an. C’est à échéance que plusieurs cas sont possibles. Comprendre ce produit revient à analyser ces différents scénarios:

- Soit le sous-jacent est au dessus de 50% du niveau initial et l’investisseur récupère 100% de son investissement initial, avec les 6% de coupons de la dernière année

- Soit le sous-jacent est en dessous de 50%. Si il est par exemple à 43% de son niveau initial, l’investisseur récupère seulement 43% de sa mise initiale, ainsi que les 6% de coupons, soit 49%.

Pour vous donner un ordre d’idée, au moment où nous écrivons cet article (mai 2024), le CAC40 est à 8016. 50% de cette valeur donne donc 4008, qui est une valeur très rarement franchie sur les 10 dernières années comme vous pouvez le voir sur le graphique ci-dessous:

Exemple 2 : investir dans un produit structuré ayant le Taux CMS 10 ans comme actif sous-jacent

Supposons ici un produit structuré avec le taux CMS 10 ans comme actif sous-jacent. Le CMS 10 ans n’est pas un indice action, il s’agit du taux d’emprunt interbancaire pour une maturité de 10 ans et il est aussi régulièrement utilisé comme un indicateur de la santé de l’économie. Dans la catégorie des produits structurés indexés sur taux (et non actions), le CMS 10 ans est l’actif sous-jacent le plus courant.

Notre produit structuré a le fonctionnement suivant :

- Le produit offre une garantie en capital à échéance, ie l’investisseur récupère 100% de son capital initial à maturité

- La maturité du produit est de 10 ans

- Chaque année, le produit distribue un coupon garanti de 4% et un coupon conditionnel de 2% si le sous-jacent reste inférieur à 3%.

Tout comme l’exemple précédent, nous allons comprendre ce produit en deux étapes comprenant l’étude du sous-jacent et l’analyse du fonctionnement du produit.

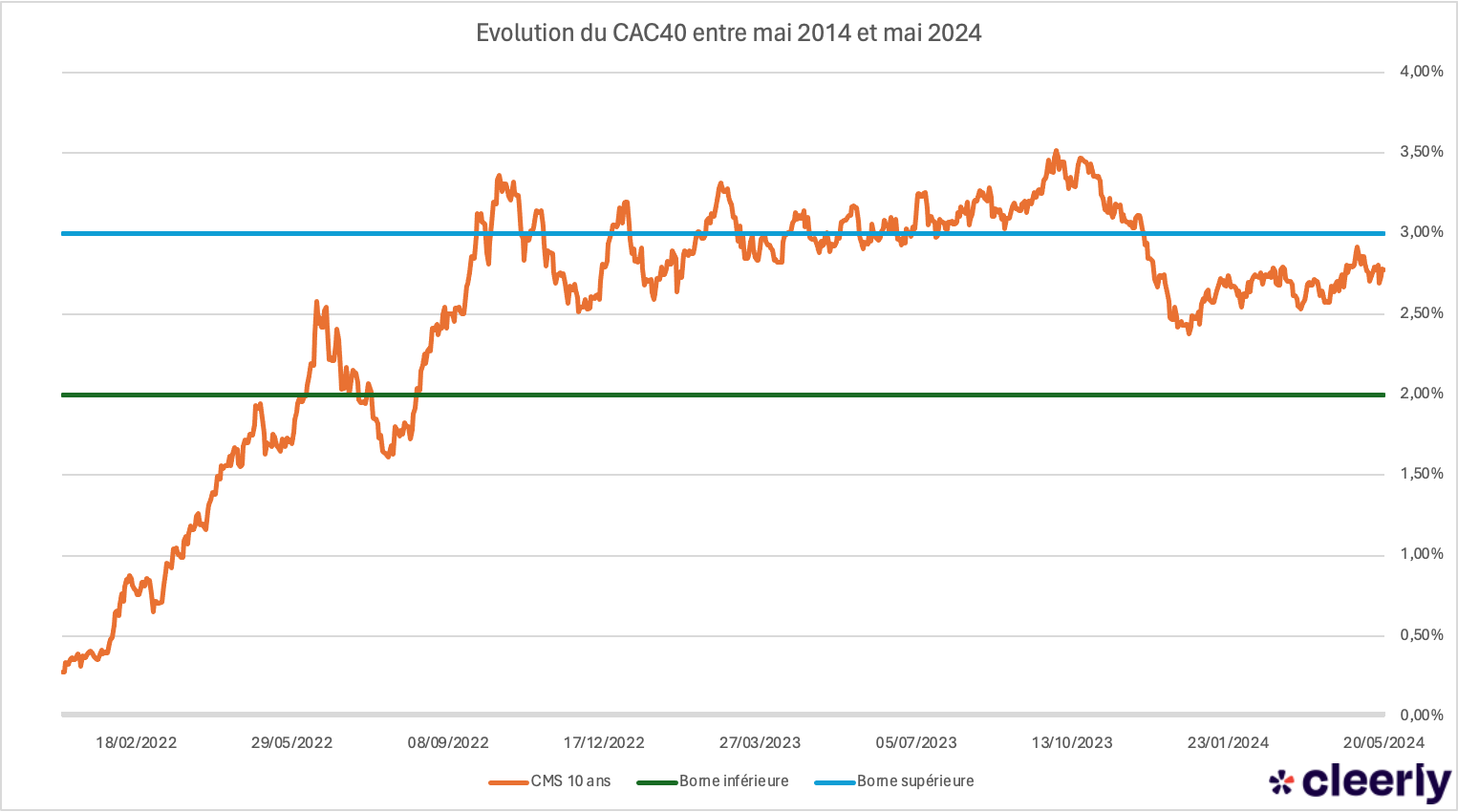

Concernant le sous-jacent, le taux CMS 10 ans est donc le taux d’emprunt entre les banques pour une durée de 10 ans. A la différence des marchés actions qui ont tendance à être en hausse lorsque l’économie se porte bien, nous constatons l’inverse sur le marché des taux. Ils diminuent lorsque l’économie est flamboyante. Mais les taux d’intérêts, comme le taux CMS 10 ans ne suivent pas seulement la santé de l’économie, ils sont aussi très sensibles aux décisions des banques centrales. Selon les mouvements et les interventions de la Banque Centrale Européenne, le taux CMS 10 ans va fluctuer. Par exemple, depuis 2022, les taux CMS (10 ans et autres maturités plus courtes) sont majoritairement influencés par les Banques Centrales qui ont augmenté considérablement les taux pour combattre l’inflation.

Vis-à-vis du produit, chaque année il y a deux scénarios différents :

- Le taux CMS 10 ans, au moment du versement du coupon, est supérieur à 3% et l’investisseur ne reçoit pas le coupon conditionnel. Il reçoit cependant le coupon garanti de 4%.

- Le taux CMS 10 ans, au moment du versement du coupon, est inférieur à 3% et l’investisseur reçoit le coupon garanti de 4% et le coupon conditionnel de 2%, soit 6% de coupons.

À échéance, l’investisseur reçoit 100% de son capital initial, ainsi que ses coupons (déterminés par les scénarios ci-dessus).

Il est intéressant de noter que contrairement au premier exemple ou le produit structuré prend de la valeur lorsque le sous-jacent augmente, ici le produit structuré prend de la valeur lorsque le sous-jacent diminue (lorsque le taux CMS 10 ans baisse).

Vous trouverez ci-dessous un graphique du taux CMS 10 ans depuis 2022. On voit ainsi que le taux est passé au-dessus de la barre des 3% fin 2022 début 2023, dans un contexte de hausse brutales des taux par la Banque Centrale Européenne (BCE).

Exemple 3 : investir dans un CFD et une action comme actif sous-jacent sans effet de levier

Imaginons une valeur sous-jacente au moment d’ouvrir la position de 600 € et vous pensez que le cours de cette dite action va baisser.

Vous investissez alors dans le CFD qui est négativement corrélé à l’actif sous-jacent, car vous pariez sur la baisse. Vous investissez pour 100 € sans effet de levier. Le cours de l’action baisse alors de 5% et sa valeur atteint 570 €. Quant au produit dérivé qui suit le cours de l’actif sous-jacent, il gagne 5% puisque vous avez misé sur la baisse. Dans ce cas, si vous clôturez votre position vous réalisez un bénéfice de 5 €.

Exemple 4 : investir dans un CFD et une matière première comme actif sous-jacent avec effet de levier

Vous souhaitez investir dans de l’or dont le cours est estimé à la hausse. La valeur sous-jacente de l’or au moment d’ouvrir la position est de 1 200 €. Vous investissez 200 € dans le CFD avec un effet de levier x5. Ainsi grâce à l’effet de levier, votre position est en réalité à 1 000 €. Le CFD dans lequel vous investissez est ici positivement corrélé à l’actif sous-jacent.

Le prix de l’or monte de 10% pour atteindre 1 320 €, quant à la valeur virtuelle de votre investissement, il atteint 1 100 €. Par conséquent, si vous clôturez votre position, vous réalisez un bénéfice de 100 € par rapport au montant de 200 € initialement investi, soit un rendement de 50%. Cependant, dans le cas inverse, une baisse de 10% du prix de l’or, vous aurez perdu 50% de votre investissement.

En résumé, l’actif sous-jacent est étroitement lié à un produit dérivé. En effet, il lui permet d’être valorisé et quantifié. D’autre part, il peut prendre différentes formes mais son objectif reste le même, c’est-à-dire déterminer la valeur du produit dérivé auquel il est attaché.

Par conséquent, l’actif sous-jacent est une information essentielle à connaître dans le cadre d’opérations d’achat et de vente d’actifs. Il vous permet ainsi de déterminer le niveau de risque, la performance potentielle et sa valeur.

Néanmoins, compte tenu du risque et de la complexité des produits structurés, nous ne pouvons que vous conseiller de demander conseil à votre conseiller financier avant de vous lancer !

Un actif sous-jacent est l’actif financier (actions, obligations, indices, devises, matières premières, etc.) sur lequel un produit dérivé ou structuré est basé. La performance de cet actif détermine la performance du produit.

Dans un produit structuré, le rendement est souvent lié à la performance de l’actif sous-jacent. Par exemple, le produit peut offrir un rendement équivalent à une certaine proportion de la hausse de l’actif sous-jacent, avec une protection contre une baisse de l’actif sous-jacent jusqu’à un certain niveau.

Les risques associés aux actifs sous-jacents dépendent du type d’actif. Par exemple, les actions sont soumises à la volatilité du marché, les obligations peuvent comporter un risque de taux d’intérêt et un risque de crédit, et les matières premières peuvent être affectées par des facteurs tels que les conditions météorologiques, les guerres mais aussi les fluctuations de l’offre et de la demande.

Il n’y a pas de limite et presque tous les types d’actifs financiers peuvent servir d’actifs sous-jacents. Cela comprend par exemple les actions, les obligations, les indices boursiers, les matières premières, les devises, les cryptomonnaies, les taux d’intérêt et même d’autres produits dérivés..

Le choix d’un actif sous-jacent pour un produit structuré dépend de vos objectifs d’investissement, de votre appétence au risque et de votre compréhension du marché. C’est l’intérêt de passer par un conseiller qui vous expliquera le sous-jacent, les risques liés à ce sous-jacent et qui expliquera s’il s’agit d’un produit qui vous convient. Évitez par exemple un produit structuré dont le sous-jacent est une entreprise ou un secteur potentiellement volatile.

Un produit structuré sans capital garanti est un type de produit structuré où le capital investi n’est pas garanti. Le rendement est lié à la performance de l’actif sous-jacent, et il existe un risque de perdre une partie ou la totalité du capital investi.

Un produit structuré avec capital garanti est un type de produit structuré où le capital investi est totalement ou partiellement garanti à échéance, indépendamment de la performance de l’actif sous-jacent. Cependant, le rendement peut être limité en fonction de la performance de l’actif sous-jacent.