La question est posée par des milliers de familles chaque année, et elle est légitime : une fois que le juge a prononcé la tutelle, que devient concrètement l’argent du parent concerné ? Disparaît-il ? Est-il bloqué ? Qui peut y toucher ? La réponse tient en une phrase : l’argent d’une personne sous tutelle reste entièrement sa propriété. Il ne part nulle part. Il n’appartient ni au tuteur, ni à l’État, ni aux héritiers. Mais il est désormais géré par quelqu’un d’autre, selon des règles précises fixées par le Code civil (articles 425 à 476), sous le contrôle strict du juge. Ce guide vous explique en détail, avec des exemples chiffrés, ce qui se passe vraiment pour chaque euro : les revenus, les dépenses, les comptes, les placements, le budget de poche. Et ce que vous pouvez faire si vous pensez que la gestion n’est pas conforme.

- L’argent appartient toujours à la personne protégée

- Le compte bancaire de gestion : comment ça fonctionne ?

- Les revenus : qui les perçoit et dans quel ordre ?

- Qui règle les dépenses courantes ?

- Le budget de poche : calcul, versement et droits

- L’inventaire du patrimoine : une obligation légale

- Le compte de gestion annuel rendu au juge

- Que deviennent les placements existants ?

- Responsabilité du tuteur en cas de mauvaise gestion

- La fin de la mesure : qui récupère quoi ?

L’argent appartient toujours à la personne protégée

C’est le premier point à bien comprendre, et il est fondamental. La tutelle est une mesure de protection, pas une mesure de dépossession. Le législateur l’a clairement posé à l’article 415 du Code civil :« Elle a pour finalité l’intérêt de la personne protégée. »

Concrètement, cela signifie :

- Le compte bancaire est au nom de la personne protégée, pas du tuteur.

- Les biens immobiliers restent inscrits à son nom au cadastre et au registre foncier.

- Les contrats d’assurance-vie, les livrets, les actions : tout reste à son nom.

- En cas de décès, c’est sa succession qui s’ouvre, pas celle du tuteur.

Le tuteur est un gestionnaire mandaté, pas un propriétaire. Il agit pour le compte de la personne protégée, dans son intérêt exclusif, et doit rendre compte de chaque euro à la justice.

Cette distinction est essentielle car elle détermine tout : les droits de la personne protégée, les obligations du tuteur, et les recours disponibles en cas de litige.

Avant d’aller plus loin, une précision importante : les règles ne sont pas identiques selon la mesure prononcée entre curatelle renforcée ou tutelle.

| Question | Curatelle renforcée | Tutelle |

|---|---|---|

| Qui est propriétaire de l’argent ? | La personne protégée | La personne protégée |

| Qui gère les revenus ? | Le curateur | Le tuteur |

| La personne peut-elle retirer de l’argent seule ? | Non (hors budget de poche) | Non |

| Qui signe les contrats ? | La personne, avec le curateur | Le tuteur seul |

| Faut-il l’accord du juge pour un placement ? | Oui pour les actes importants | Oui systématiquement |

| Rapport annuel au juge ? | Oui | Oui |

Dans la suite de cet article, je parle principalement de la tutelle, qui est la mesure la plus contraignante. Les règles s’appliquent de façon similaire, mais avec un peu plus de souplesse, en curatelle renforcée.

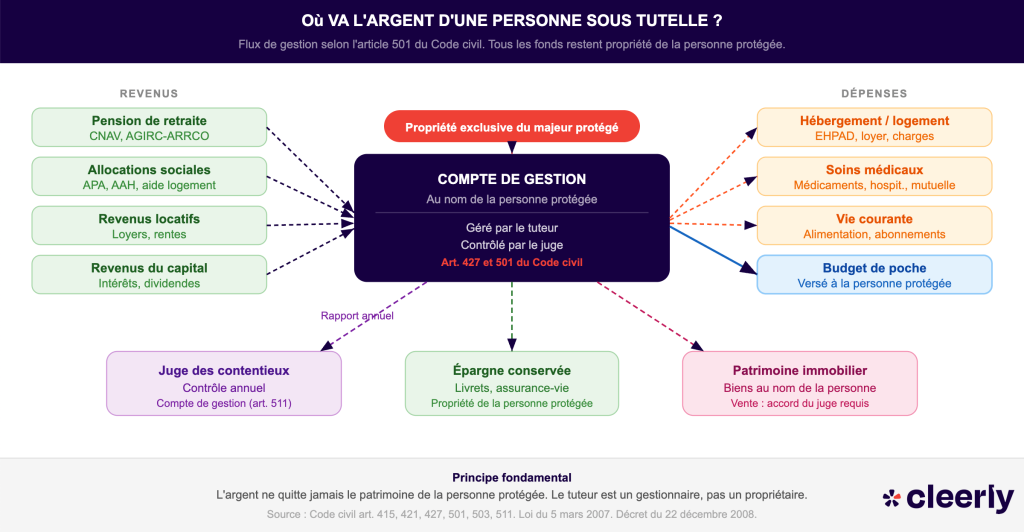

Le compte bancaire de gestion : comment ça fonctionne ?

C’est la première chose que le tuteur doit faire après sa désignation : organiser la gestion des comptes bancaires de la personne protégée.

Un compte dédié, au nom de la personne protégée

L’article 427 du Code civil est très clair : « Lorsque la personne protégée n’est titulaire d’aucun compte ou livret, la personne chargée de la mesure de protection lui en ouvre un. » Le compte de gestion est séparé des comptes personnels du tuteur.

En pratique, deux cas se présentent :

- La personne avait déjà un compte bancaire : le tuteur informe la banque de la mesure de tutelle et prend les accès de gestion. Les chéquiers et cartes de débit classiques sont bloqués ou remplacés par une carte à autorisation systématique.

- Aucun compte bancaire n’existait : le tuteur en ouvre un au nom de la personne protégée. Il peut choisir n’importe quelle banque.

La banque est informée de la mesure par la transmission d’une copie du jugement. Elle adapte les accès en conséquence : le tuteur devient le seul habilité à réaliser des opérations importantes.

Quelles banques pour une personne sous tutelle ?

Toutes les banques françaises sont légalement tenues d’ouvrir un compte à une personne sous tutelle, en vertu du droit au compte garanti par la loi bancaire (article L.312-1 du Code monétaire et financier). En cas de refus, la Banque de France peut désigner d’office un établissement.

Dans les faits, certains établissements ont plus d’expérience avec ces situations :

- La Banque Postale : historiquement la plus habituée aux comptes sous tutelle, notamment pour les personnes âgées sous protection.

- Le Crédit Agricole : propose des comptes adaptés avec des procédures simplifiées pour les tuteurs.

- Les banques en ligne : généralement moins adaptées car elles manquent d’interlocuteurs formés à ces situations.

Exemple concret : Mme Martin, 78 ans, sous tutelle

Prenons un exemple réel pour comprendre comment cela se passe en pratique.

Mme Martin, 78 ans, est atteinte d’une maladie d’Alzheimer à un stade avancé. Son fils Pierre a été désigné tuteur par le juge en janvier. Voici ce qu’il a dû faire dans les premières semaines :

- Il a notifié la mesure à la banque de Mme Martin (Crédit Mutuel) en transmettant le jugement.

- La banque a bloqué la carte de débit de Mme Martin et lui a remis une carte à autorisation systématique avec un plafond de 100 euros par semaine.

- Pierre a demandé un accès en ligne pour suivre les mouvements du compte.

- Il a mis en place des virements automatiques pour payer la maison de retraite, la mutuelle et les abonnements.

- Il a conservé tous les relevés bancaires depuis la prise de tutelle pour son compte de gestion annuel.

Les revenus : qui les perçoit et dans quel ordre ?

Sous tutelle, le tuteur perçoit tous les revenus de la personne protégée. Cette règle découle du principe général de représentation posé par l’article 473 du Code civil, selon lequel « le tuteur représente la personne en tutelle dans tous les actes de la vie civile ». La perception des revenus constitue un acte d’administration que le tuteur accomplit seul, conformément au décret du 22 décembre 2008 relatif aux actes de gestion du patrimoine des majeurs protégés.

Quels revenus sont concernés ?

| Type de revenu | Exemples | Versé sur quel compte ? |

|---|---|---|

| Pensions de retraite | CNAV, AGIRC-ARRCO, fonction publique | Compte de gestion sous tutelle |

| Revenus locatifs | Loyers d’un appartement ou d’une maison | Compte de gestion sous tutelle |

| Allocations et aides sociales | AAH, APA, aide au logement | Compte de gestion sous tutelle |

| Revenus du capital | Intérêts de livrets, coupons obligataires | Compte ou contrat dédié |

| Rentes viagères | Rente issue d’un contrat d’assurance-vie | Compte de gestion sous tutelle |

| Salaire (si encore en activité) | Rémunération professionnelle | Compte de gestion sous tutelle |

Attention : la pension de retraite, même versée sur un compte sous tutelle, reste un revenu personnel de la personne protégée. Le tuteur ne peut pas l’utiliser pour autre chose que les besoins de la personne.

Signaler la tutelle aux organismes payeurs

Le tuteur a l’obligation d’informer tous les organismes qui versent des revenus à la personne protégée. Si ce n’est pas fait, des versements pourraient continuer à aller sur un ancien compte inaccessible. Voici les organismes à contacter systématiquement :

- La caisse de retraite principale (CNAV pour le régime général, AGIRC-ARRCO pour la complémentaire)

- La CAF ou la MSA si des allocations sont versées

- Le conseil départemental pour l’APA (Allocation Personnalisée d’Autonomie)

- Les locataires si la personne perçoit des loyers

- Les compagnies d’assurance pour les rentes viagères

Qui règle les dépenses courantes ?

Le tuteur doit gérer les revenus dans l’intérêt exclusif de la personne protégée, conformément au principe général posé par l’article 496 du Code civil.

Les dépenses prioritaires

Le Code civil établit un ordre de priorité implicite dans l’utilisation des revenus. Le tuteur doit d’abord couvrir :

- Les soins médicaux (hospitalisations, médicaments, appareillages, soins dentaires et optiques)

- Le logement ou l’hébergement (loyer, maison de retraite, charges)

- L’alimentation et les dépenses de vie courante

- Le budget de poche de la personne protégée

- L’entretien du patrimoine (travaux d’entretien du logement, assurances)

Les dépenses importantes nécessitent une autorisation

Toutes les dépenses ne se valent pas juridiquement. On distingue trois catégories :

| Type d’acte | Exemples | Qui autorise ? |

|---|---|---|

| Actes conservatoires | Réparations urgentes, paiement des charges courantes | Le tuteur seul |

| Actes d’administration | Gestion locative, renouvellement d’un bail | Le tuteur seul |

| Actes de disposition | Vente d’un bien, placement financier important, donation | Le juge (ou le conseil de famille) |

Cette distinction est définie par le décret du 22 décembre 2008 relatif aux actes de gestion du patrimoine des personnes faisant l’objet d’une mesure de protection juridique.

Le budget de poche : calcul, versement et droits

C’est souvent la source de tension la plus fréquente dans les familles. La personne protégée ne peut plus retirer d’argent librement : elle dispose d’un « budget de poche » alloué par le tuteur. Ce budget doit lui permettre de couvrir ses dépenses personnelles du quotidien.

Quelle est la base légale de cet argent de poche ?

En tutelle, l’article 500 du Code civil prévoit que le tuteur définit le budget de la mesure en déterminant, en fonction des ressources de la personne protégée, les sommes nécessaires à son entretien. En curatelle renforcée, c’est l’article 472 qui impose au curateur de verser l’excédent des revenus sur un compte laissé à la disposition de la personne protégée.

Aucun montant n’est fixé par la loi. C’est le tuteur ou le curateur qui détermine ce budget en tenant compte des habitudes de vie de la personne et de ses ressources. Le juge peut intervenir et fixer lui-même ce montant en cas de contestation, sur le fondement de l’article 416 du Code civil.

Comment calculer le budget de poche ?

Il n’existe pas de formule légale, mais en pratique les tribunaux retiennent quelques repères :

- Le budget de poche représente généralement entre 5 % et 15 % des revenus nets de la personne protégée.

- Il doit tenir compte des habitudes de vie antérieures à la mesure (sorties, loisirs, tabac, coiffeur…).

- Il ne peut pas être symbolique : un budget de 20 euros par mois pour une personne qui recevait 2 000 euros de retraite serait probablement requalifié par le juge.

Exemple chiffré : Mme Martin (suite)

Mme Martin perçoit 1 650 euros de retraite nette par mois. Elle réside en EHPAD. Voici comment Pierre a structuré ses finances :

| Poste | Montant mensuel |

|---|---|

| Retraite nette (CNAV + AGIRC-ARRCO) | +1 650 euros |

| APA (Allocation Personnalisée d’Autonomie) | +420 euros |

| Total des revenus | 2 070 euros |

| Frais d’hébergement EHPAD | -1 680 euros |

| Mutuelle santé | -85 euros |

| Assurances (habitation ancien logement) | -30 euros |

| Provision charges diverses (vêtements, soins…) | -75 euros |

| Budget de poche de Mme Martin | 200 euros |

Pierre verse ce budget de poche chaque mois sur la carte à autorisation systématique de sa mère. Chaque mois, une somme de 50 euros est également mise en réserve pour les dépenses imprévues (coiffeur, achats de vêtements ponctuels).

L’inventaire du patrimoine : une obligation légale

Dans les trois mois qui suivent sa désignation, le tuteur doit établir un inventaire complet et précis du patrimoine de la personne protégée. Cette obligation est fixée par l’article 503 du Code civil.

Que doit contenir l’inventaire ?

L’inventaire doit lister l’intégralité des actifs et des passifs de la personne protégée à la date de prise de tutelle :

| Catégorie | Exemples concrets |

|---|---|

| Liquidités | Soldes des comptes courants, livrets, comptes épargne |

| Placements financiers | Assurance-vie, PEA, compte-titres, SCPI |

| Immobilier | Résidence principale, résidence secondaire, biens locatifs (avec estimation de valeur) |

| Objets de valeur | Bijoux, oeuvres d’art, véhicules |

| Dettes et passifs | Crédit immobilier résiduel, dettes envers des tiers |

L’inventaire doit être transmis au greffe du tribunal judiciaire dans les trois mois suivant la désignation, en même temps que le certificat de prise en charge du tuteur. En l’absence d’inventaire ou en cas d’inventaire incomplet, le tuteur engage sa responsabilité personnelle.

Faut-il un notaire pour l’inventaire ?

Non, pas obligatoirement, sauf si le patrimoine comprend des biens immobiliers ou des actifs complexes. Dans ce cas, l’intervention d’un notaire ou d’un commissaire de justice (ancien huissier) est fortement recommandée pour établir un inventaire opposable.

Le compte de gestion annuel rendu au juge

Chaque année, dans le délai fixé par le juge (généralement avant le 31 mars de l’année suivante), le tuteur doit remettre au greffe un compte de gestion. Ce document est l’équivalent d’un bilan financier de la gestion exercée.

Que doit contenir le compte de gestion ?

L’article 510 du Code civil pose l’obligation pour le tuteur d’établir chaque année un compte de gestion accompagné de ses pièces justificatives. Le modèle officiel, défini par l’arrêté du 4 juillet 2024, précise que ce compte doit comprendre :

- L’état du patrimoine en début et en fin d’année (actifs et passifs)

- Le détail de tous les revenus perçus avec leurs origines

- Le détail de toutes les dépenses effectuées, poste par poste

- L’explication de l’évolution du patrimoine (plus-values, moins-values, aliénations)

- Les justificatifs : relevés bancaires, factures, quittances, etc.

Le compte de gestion est vérifié par le directeur des services de greffe judiciaires (article 510 du Code civil), ou par un professionnel qualifié désigné par le juge en application de l’article 512. Si des irrégularités sont détectées, le juge peut convoquer le tuteur, exiger des explications et, le cas échéant, prononcer sa révocation.

Ce que dit la loi sur le compte de gestion

Le défaut de compte de gestion est une faute grave pouvant entraîner la révocation du tuteur. La Cour de cassation l’a confirmé dans un arrêt du 30 janvier 2013 (Cass. 1re civ., n° 11-26.085) : un tuteur qui n’établit pas ses comptes depuis plusieurs années doit être déchargé de ses fonctions et remplacé. Cette obligation n’est donc pas une simple formalité administrative.

Si des irrégularités sont constatées dans le compte de gestion, le juge peut convoquer le tuteur, exiger des explications et, le cas échéant, le décharger de ses fonctions et nommer un remplaçant.

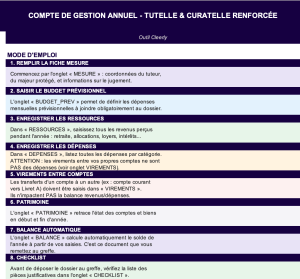

Le bon outil pour établir votre compte de gestion

Si vous êtes tuteur familial, nous mettons à votre disposition un classeur Excel gratuit conçu par Cleerly. Il va plus loin que les modèles habituels sur deux points essentiels :

- Un onglet dédié aux virements entre comptes (transferts vers un Livret A, une assurance-vie…) qui ne sont pas des dépenses et ne doivent pas être comptabilisés comme tels, source d’erreurs très fréquente

- Un budget prévisionnel mensuel intégré, obligatoire à joindre au dossier selon l’article 503 du Code civil

Le fichier comprend 9 onglets : fiche mesure, budget prévisionnel, ressources, dépenses, virements internes, patrimoine, balance automatique et checklist des pièces justificatives. Conforme au modèle officiel défini par l’arrêté du 4 juillet 2024.

Les ISTF (Services d’Information et de Soutien aux Tuteurs Familiaux), rattachés aux UDAF de votre département, peuvent également vous accompagner gratuitement dans l’élaboration de ce document.

Que deviennent les placements existants ?

Si la personne protégée possédait déjà des placements avant la mesure de tutelle (assurance vie, livrets, PEA, SCPI…), ces placements ne disparaissent pas. Mais les règles de gestion changent radicalement.

Les livrets réglementés : gestion libre

Les livrets réglementés (Livret A, LDDS, LEP) ne nécessitent aucune autorisation judiciaire particulière pour être conservés ou alimentés dans les limites des plafonds réglementaires. Le tuteur peut gérer ces livrets librement, dans l’intérêt de la personne protégée.

L’assurance vie : le cas le plus fréquent et le plus sensible

Si la personne protégée avait déjà un ou plusieurs contrats d’assurance vie, ceux-ci continuent à courir. Les intérêts et plus-values s’accumulent normalement. En revanche :

- Les versements complémentaires sont possibles sans autorisation judiciaire s’ils sont modestes et dans la continuité des versements antérieurs.

- Les rachats partiels ou totaux nécessitent l’autorisation du juge, car il s’agit d’un acte de disposition (article 496 du Code civil).

- La modification de la clause bénéficiaire est un acte strictement personnel : si la personne protégée n’est plus en état d’exprimer sa volonté, aucun tuteur ne peut la modifier à sa place.

- Les arbitrages entre supports (fonds euros vers unités de compte ou inversement) sont des actes d’administration : autorisés sans accord judiciaire si le tuteur les réalise de façon prudente.

Le PEA (Plan d’Épargne en Actions)

Un PEA ouvert avant la mesure de tutelle peut être conservé. Le tuteur peut y réaliser des opérations de gestion courante (ventes de titres, achats de titres) s’il agit prudemment. En revanche, fermer un PEA (ce qui entraîne une clôture fiscale avec des conséquences potentiellement importantes) est un acte de disposition qui nécessite l’accord du juge.

Les SCPI et l’immobilier papier

Les parts de SCPI sont des valeurs mobilières. Leur cession nécessite l’autorisation du juge. En revanche, conserver les parts et percevoir les dividendes trimestriels est un acte d’administration que le tuteur peut effectuer seul.

Synthèse : ce que le tuteur peut faire sans accord judiciaire

| Placement | Conserver | Alimenter / verser | Retirer / vendre |

|---|---|---|---|

| Livret A, LDDS, LEP | Libre | Libre | Libre |

| Compte sur livret ordinaire | Libre | Libre | Libre |

| Assurance-vie (versements) | Libre | Libre (si continuité) | Accord du juge requis |

| PEA (gestion) | Libre | Prudence requise | Accord du juge pour clôture |

| SCPI (parts) | Libre | Accord du juge requis | Accord du juge requis |

| Actions en direct | Libre | Accord du juge requis | Accord du juge (si montant important) |

Responsabilité du tuteur en cas de mauvaise gestion

Cette section est importante, que vous soyez tuteur et que vous vouliez agir correctement, ou proche d’une personne protégée et que vous ayez des doutes sur la gestion exercée.

La responsabilité civile du tuteur

L’article 421 du Code civil dispose que « tous les organes de la mesure de protection judiciaire sont responsables du dommage résultant d’une faute quelconque qu’ils commettent dans l’exercice de leur fonction. »

Cela couvre notamment :

- Les placements imprudents ou spéculatifs ayant entraîné des pertes

- Le non-paiement de dépenses obligatoires (maison de retraite, soins médicaux)

- L’utilisation de fonds de la personne protégée à des fins personnelles

- L’absence de compte de gestion annuel

- La confusion entre les comptes du tuteur et ceux de la personne protégée

A noter : en curatelle simple, le curateur ne peut être mis en cause que pour dol ou faute lourde, et non pour une faute ordinaire. Cette nuance disparaît en curatelle renforcée, où la responsabilité s’apprécie comme pour un tuteur.

Les sanctions pénales en cas de détournement

Si le tuteur utilise l’argent de la personne protégée à des fins personnelles, il s’expose à des poursuites pénales. Le détournement de fonds par un tuteur est qualifié d’abus de faiblesse (article 223-15-2 du Code pénal), punissable de 3 ans d’emprisonnement et 375 000 euros d’amende. Si le tuteur est un professionnel, les peines sont aggravées.

Comment signaler une mauvaise gestion ?

Si vous êtes proche d’une personne protégée et que vous avez des doutes sur la gestion de son tuteur, plusieurs recours existent :

- Saisir le juge des contentieux de la protection par requête simple, pour demander un contrôle du compte de gestion.

- Signaler au procureur de la République si vous soupçonnez un détournement pénal.

- Contacter un Point Justice : (anciennement CDAD) dans votre département pour une consultation juridique gratuite. Trouvez le plus proche sur justice.gouv.fr.

- Contacter l’UDAF de votre département : leurs services ISTF (Information et Soutien aux Tuteurs Familiaux) peuvent vous orienter et vous conseiller gratuitement.

La fin de la mesure : qui récupère quoi ?

La mesure de tutelle peut prendre fin dans trois situations : la levée par le juge (si la situation s’améliore), le décès de la personne protégée, ou le remplacement du tuteur.

Si la mesure est levée par le juge

La personne protégée retrouve l’intégralité de ses droits et de son autonomie financière. Le tuteur doit lui remettre un compte de gestion final, lui restituer tous les actifs dont il avait la gestion, et lui remettre l’ensemble des justificatifs. La personne peut alors gérer à nouveau librement ses comptes, ses placements et ses biens.

En cas de décès

La tutelle cesse automatiquement au décès. Le tuteur doit :

- Établir un compte de gestion final à la date du décès

- Le transmettre aux héritiers et au greffe du tribunal

- Restituer tous les actifs, documents et justificatifs aux héritiers

- Cesser immédiatement toute opération sur les comptes de la personne décédée

Le patrimoine de la personne décédée entre alors dans une succession ordinaire. Les héritiers légaux ou testamentaires en héritent selon les règles du droit commun. Le fait d’avoir été sous tutelle n’a aucun impact sur la succession, sauf si des actes réalisés pendant la tutelle sont contestés (donations, modifications de clause bénéficiaire).

En cas de remplacement du tuteur

Le remplacement du tuteur peut survenir pour plusieurs raisons : démission, décès du tuteur, révocation par le juge pour faute de gestion, ou désignation d’un nouveau tuteur à la demande de la famille. Cette situation est prévue par les articles 395 et suivants du Code civil.

Le tuteur sortant a des obligations strictes envers son successeur :

- Il doit remettre un compte de gestion de fin de mandat, couvrant la période depuis le dernier compte annuel jusqu’à la date de cessation de ses fonctions.

- Il doit transmettre l’intégralité des documents : relevés bancaires, inventaire du patrimoine, justificatifs de dépenses, contrats en cours, coordonnées des organismes payeurs.

- Il doit restituer les fonds et actifs détenus au nom de la personne protégée, sans délai.

- Il reste responsable de sa gestion passée, même après son remplacement. Le nouveau tuteur peut signaler au juge toute irrégularité constatée dans les comptes transmis.

Le nouveau tuteur, dès sa désignation, doit informer les banques et organismes payeurs du changement. La continuité de la protection de la personne est assurée sans interruption : la mesure elle-mêmene s’arrête pas, seul le gestionnaire change.

A noter : si le tuteur sortant a causé un préjudice à la personne protégée par une mauvaise gestion, le nouveau tuteur a non seulement la faculté mais l’obligation de le signaler au juge, qui peut engager une action en responsabilité sur le fondement de l’article 421 du Code civil.

Non, sauf si le juge l’a expressément autorisé. Un tuteur familial exerce sa mission à titre gratuit. Un mandataire judiciaire professionnel (MJPM) perçoit une rémunération fixée par barème réglementaire, prélevée sur les ressources de la personne protégée avec l’accord du juge.

Absolument pas. C’est un détournement de fonds. L’argent de la personne protégée ne peut servir qu’à ses propres besoins. Tout prêt consenti depuis ces fonds à un tiers, même un membre de la famille, est nul et engage la responsabilité pénale du tuteur.

Pas librement. Une donation ne peut être réalisée qu’avec l’autorisation du juge des tutelles, et uniquement si elle est dans l’intérêt de la personne protégée (ce qui est rare pour une donation, par définition appauvrissante).

L’héritage entre dans le patrimoine de la personne protégée. Le tuteur doit mettre à jour l’inventaire du patrimoine et informer le juge. Si l’héritage comprend des biens immobiliers, leur gestion suit les règles des actes de disposition : toute vente nécessite l’accord du juge.

Pas automatiquement. Les virements permanents déjà programmés (loyer, abonnements) continuent de fonctionner. Le tuteur peut les maintenir, les modifier ou les annuler. En revanche, la personne protégée ne peut plus en créer de nouveaux sans l’accord du tuteur.

Les frères, sœurs, ascendants et descendants de la personne protégée peuvent demander au juge des contentieux de la protection à consulter le compte de gestion. Le juge apprécie au cas par cas.