Votre parent ne peut plus gérer seul ses affaires. Le juge vient de prononcer une mesure de protection. Qu’est-ce que cela change concrètement pour ses comptes, son épargne, son assurance vie, sa maison ? Je vous explique tout dans ce guide.

- Pourquoi une mesure de protection juridique ?

- Les 4 mesures de protection, du plus léger au plus fort

- Comment se passe la procédure devant le juge ?

- Quelles conséquences sur le patrimoine ?

- Épargne et placements : qu’est-ce qui est autorisé ?

- L’assurance-vie sous tutelle ou curatelle

- Quid du logement et des biens immobiliers

- Tuteur et curateur : rôles, obligations et responsabilités

- Qu’est-ce qu’un mandataire judiciaire à la protection des majeurs (MJPM) ?

Pourquoi une mesure de protection juridique ?

Certaines personnes adultes ne sont plus en mesure de gérer seules leurs intérêts, qu’il s’agisse de signer un contrat, de gérer un compte bancaire, de vendre un bien ou de faire face à une dépense imprévue. Cette incapacité peut être liée à une maladie (Alzheimer, AVC, troubles psychiatriques), à un accident, à un handicap, ou à un affaiblissement lié à l’âge.

La loi française prévoit plusieurs niveaux de protection pour accompagner ces personnes sans pour autant leur retirer tous leurs droits. L’idée fondatrice est simple : la mesure doit être proportionnée aux difficultés réelles de la personne. On ne place pas quelqu’un sous tutelle complète s’il suffit de l’assister dans ses actes importants.

À retenir : Ces mesures sont régies par une loi de 2007, codifiée aux articles 425 à 476 du Code civil. Elles ne concernent que les majeurs. Pour les mineurs, d’autres règles s’appliquent.

C’est le juge des contentieux de la protection (anciennement juge des tutelles) du tribunal judiciaire du lieu de résidence de la personne qui décide de la mesure. Il la révise régulièrement et peut à tout moment la modifier ou y mettre fin si la situation évolue.

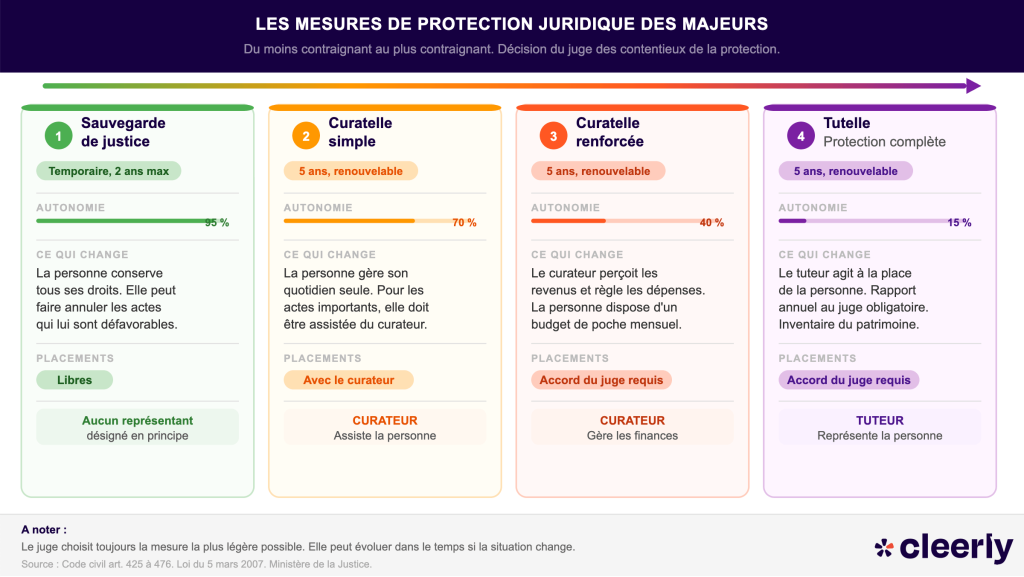

Les 4 mesures de protection, du plus léger au plus fort

Il existe quatre grandes mesures de protection des majeurs. Elles ne sont pas équivalentes : chacune laisse un niveau différent d’autonomie à la personne protégée.

Mesure 1 : Sauvegarde de justice

C’est une mesure temporaire d’une durée maximal de 2 ans. C’est aussi la mesure la plus légère. La personne conserve l’intégralité de sa capacité juridique : elle peut signer des contrats, retirer de l’argent, vendre un bien. Mais elle peut faire annuler ou réduire tout acte qui lui serait défavorable.

Autonomie quasi-totale :

- Signe ses actes seule

- Gère ses comptes librement

- Peut remettre en cause un acte lésionnaire

- Pas de tuteur ni curateur permanent

Mesure 2 : Curatelle simple

C’est une mesure qui peut être mise en place pour 5 ans et qui est renouvelable. La personne gère seule les actes courants (courses, loyer, santé), mais doit être assistée par son curateur pour les décisions importantes (vente, placement, crédit, donation).

Assistance partielle

- Gère les dépenses courantes seule

- Besoin du curateur pour les gros actes

- Signe les contrats avec le curateur

- Conserve ses comptes

Mesure 3 : Curatelle renforcée

C’est aussi une mesure pour 5 ans renouvelable. Le curateur perçoit lui-même les revenus de la personne (salaire, pension, loyers) et règle ses dépenses. Il lui remet un budget pour ses dépenses personnelles. C’est la mesure la plus fréquente dans la pratique.

Contrôle financier fort :

- Le curateur touche les revenus

- Budget de poche alloué chaque mois

- La personne ne gère plus son compte seule

- Autorisation nécessaire pour les placements

Mesure 4 : Tutelle

La tutelle est une mesure pour 5 ans renouvelable. C’est la mesure la plus complète. La personne est représentée par son tuteur pour tous les actes de la vie civile. Elle ne peut plus agir seule, même pour ses achats du quotidien si le juge en décide ainsi.

Représentation totale :

- Le tuteur agit à la place de la personne

- Autorisation du juge pour tous les actes importants

- Compte bancaire géré par le tuteur

- Rapport annuel au juge obligatoire

Habilitation familiale : une alternative à connaître : Depuis 2016, l’habilitation familiale permet à un proche de représenter un parent sans passer par la procédure de tutelle. C’est plus simple administrativement, mais elle n’offre pas toujours la même protection et peut créer des conflits familiaux.

Comment se passe la procédure devant le juge ?

La mise sous protection juridique ne s’improvise pas. Elle suit une procédure encadrée par la loi, qui vise à protéger la personne concernée et à garantir que la mesure est vraiment nécessaire.

Qui peut saisir le juge ?

C’est par là que tout commence. La personne elle-même peut saisir le juge, son conjoint, ses ascendants ou descendants, ses frères et sœurs, le procureur de la République, ou un médecin agréé. La demande est adressée au juge des contentieux de la protection du tribunal judiciaire du lieu de résidence.

Le certificat médical circonstancié

La demande doit impérativement être accompagnée d’un certificat médical rédigé par un médecin inscrit sur une liste établie par le procureur. Ce document est essentiel : sans lui, le juge ne peut pas prononcer de mesure. Le médecin évalue les facultés altérées et leur impact sur la vie de la personne.

L’audition par le juge

Sauf exception médicale, le juge doit entendre la personne concernée avant de statuer. Il l’informe de ses droits, de la mesure envisagée et des voies de recours. La personne peut être assistée d’un avocat.

La décision du juge

Le juge choisit la mesure la plus adaptée et désigne le tuteur ou curateur. Il peut opter pour une mesure différente de celle demandée, ou même refuser si les conditions ne sont pas réunies. La durée initiale est en général de 5 ans (renouvelable).

Le suivi et la révision

Le juge assure un contrôle régulier. Il peut alléger ou renforcer la mesure à tout moment. Le tuteur ou curateur doit lui soumettre un bilan annuel de gestion. Si la situation s’améliore, la mesure peut être levée.

Durée de la procédure : Comptez en moyenne 4 à 6 mois entre le dépôt de la requête et la décision du juge, selon les tribunaux. En cas d’urgence, une sauvegarde de justice peut être mise en place rapidement par le procureur de la République.

Quelles conséquences sur le patrimoine ?

C’est la question que tout le monde se pose : une fois la mesure prononcée, que se passe-t-il concrètement pour l’argent, les comptes et les biens de la personne protégée ?

Le compte bancaire

Les conséquences sur le compte bancaire varient selon la mesure :

| Mesure | Qui gère le compte ? | La personne peut retirer seule ? | Besoin d’autorisation ? |

|---|---|---|---|

| Sauvegarde de justice | La personne elle-même | Oui | Non |

| Curatelle simple | La personne, assistée pour les actes importants | Oui (actes courants) | Partiellement |

| Curatelle renforcée | Le curateur perçoit les revenus | Non (budget de poche) | Oui |

| Tutelle | Le tuteur | Non | Oui (juge ou conseil de famille) |

En curatelle renforcée, le curateur doit ouvrir ou conserver un compte bancaire dédié à la personne protégée. Il encaisse les revenus (retraite, loyers, allocations) et règle les dépenses courantes. Il doit laisser à la disposition de la personne une somme suffisante pour ses dépenses personnelles, déterminée selon ses habitudes de vie.

En tutelle, les établissements bancaires sont informés de la mesure. Toute tentative de la personne protégée de retirer de l’argent seule sera bloquée. Les chéquiers et cartes bancaires classiques sont généralement supprimés, remplacés par une carte à autorisation systématique.

En savoir plus sur l’argent d’une personne sous tutelle

Attention aux virements non autorisés : Si une personne protégée effectue seule un virement ou un retrait important sans y être autorisée, l’acte peut être annulé par le juge. Les banques ont l’obligation de signaler les mouvements inhabituels au tuteur ou curateur.

Épargne et placements : qu’est-ce qui est autorisé ?

C’est là que les règles deviennent plus complexes, et où une erreur peut engager la responsabilité du tuteur ou du curateur. Voici la logique générale : les placements peu risqués sont libres, les placements importants nécessitent une autorisation du juge.

Autorisés sans l’accord du juge :

- Livret A, sans autorisation sous tutelle

- LDDS (Livret de Développement Durable)

- LEP (Livret d’Épargne Populaire), si éligible

- Livret Jeune, pour les 12-25 ans seulement

- Compte sur livret bancaire ordinaire

Nécessitent l’autorisation du juge :

- Assurance-vie (souscription ou rachat)

- Acte de disposition soumis à autorisation SCPI, parts de fonds Placements mobiliers = autorisation obligatoire

- Actions, obligations, valeurs mobilières sauf portefeuille déjà existant si géré prudemment

- Plan d’Épargne en Actions (PEA), ouverture et opérations importantes

- Tout placement durable ou significatif Règle générale : principe de prudence

Le principe directeur : le bon père de famille : Le tuteur ou le curateur doit gérer le patrimoine en « bon père de famille » (article 496 du Code civil). Cela signifie : prudence, absence de spéculation, priorité à la sécurité du capital. Tout placement trop risqué peut lui être reproché en cas de perte.

Sous curatelle simple ou renforcée

En curatelle simple, la personne protégée peut décider seule de placer de l’argent sur un livret réglementé. Pour tout placement plus important (assurance-vie, actions, SCPI), elle doit être assistée par son curateur. Ce dernier co-signe ou donne son accord.

En curatelle renforcée, c’est le curateur qui gère les finances. Toute décision de placement dépasse ses pouvoirs propres et nécessite soit l’accord de la personne protégée (pour les actes relevant de sa compétence), soit une autorisation judiciaire pour les actes importants.

Sous tutelle

Le tuteur peut seul réaliser les actes de conservation (entretien du patrimoine existant). Pour les actes d’administration courants, il agit seul. Mais pour les actes de disposition, notamment les placements financiers importants, il doit obtenir l’autorisation du juge ou du conseil de famille s’il en a été constitué un.

L’assurance-vie sous tutelle ou curatelle

L’assurance-vie est le placement favori des Français. Elle est aussi l’un des plus complexes à gérer dans le cadre d’une mesure de protection. Voici ce qu’il faut savoir.

Peut-on souscrire une assurance-vie pour une personne protégée ?

Oui, mais pas sans autorisation. La souscription d’un contrat d’assurance-vie est considérée comme un acte de disposition. Sous tutelle, le tuteur ne peut pas y procéder seul : il doit obtenir l’autorisation préalable du juge des tutelles.

Sous curatelle, la personne peut souscrire un contrat avec l’assistance de son curateur. Si la curatelle est renforcée, c’est le curateur qui initie la démarche, avec l’accord du protégé dans la mesure du possible.

Et si le contrat existait déjà avant la mesure ?

Le contrat reste valide. La personne protégée (ou son représentant légal) peut continuer à effectuer des versements complémentaires sur un contrat déjà ouvert, dans des limites raisonnables. En revanche, tout rachat partiel ou total, toute modification de la clause bénéficiaire ou tout arbitrage important nécessite l’accord du juge sous tutelle, ou l’assistance du curateur sous curatelle.

La clause bénéficiaire est un point sensible : Modifier la clause bénéficiaire d’une assurance-vie est un acte personnel qui dépasse normalement les pouvoirs du tuteur. Si la personne protégée n’est plus en état d’exprimer sa volonté, la modification est en principe impossible sans une procédure judiciaire spécifique.

Comment obtenir l’autorisation du juge des tutelles pour un placement en assurance-vie ?

Il faut déposer une requête au greffe du tribunal judiciaire. Cette requête doit exposer clairement la situation patrimoniale du majeur protégé, justifier l’intérêt du placement pour lui, préciser le contrat envisagé (compagnie, montant, supports), et démontrer que l’opération est prudente et adaptée. Le juge peut accepter, refuser ou demander des modifications.

Cleerly vous aide à préparer ce dossier : La rédaction d’une requête au juge des tutelles pour un placement en assurance-vie nécessite une expertise précise. Nos conseillers connaissent les arguments qui convainquent les juges et les conditions de placement qui seront acceptées.

Quid du logement et des biens immobiliers

Les biens immobiliers d’une personne protégée font l’objet d’une protection particulière dans la loi. L’idée est simple : le logement de la personne est intimement lié à sa dignité et à sa stabilité. Il ne peut pas être vendu à la légère.

La résidence principale : un bien ultra-protégé

La vente de la résidence principale d’un majeur protégé nécessite toujours l’autorisation du juge des tutelles, même si la personne est seulement sous curatelle. C’est une règle d’ordre public : on ne peut pas y déroger, quelle que soit la mesure prononcée.

Avant d’autoriser la vente, le juge s’assure que l’opération est dans l’intérêt de la personne. Une entrée en maison de retraite ne justifie pas automatiquement la vente du domicile : le juge peut très bien considérer qu’il faut le conserver (pour le louer par exemple) ou attendre que la situation se stabilise.

Les autres biens immobiliers

Pour les autres biens (résidence secondaire, bien locatif, terrain), les règles varient selon la mesure :

- Curatelle simple : la vente est possible avec l’assistance du curateur, sans autorisation judiciaire dans la plupart des cas (sauf pour la résidence principale).

- Curatelle renforcée : la vente nécessite l’autorisation du juge, quelle que soit la nature du bien.

- Tutelle : toute vente immobilière est soumise à l’autorisation du juge, et souvent à une estimation préalable par un notaire ou un expert immobilier.

La gestion locative : Encaisser des loyers fait partie des actes de gestion courante. Un tuteur ou curateur peut donc gérer un bien locatif sans autorisation spéciale. En revanche, signer un nouveau bail de longue durée, réaliser des travaux importants ou vendre le bien immobilier locatif nécessiteront une autorisation.

Tuteur et curateur : rôles, obligations et responsabilités

Être désigné tuteur ou curateur d’un proche est une responsabilité qui ne s’improvise pas. La loi encadre précisément ce que vous pouvez faire, ce que vous ne pouvez pas faire, et ce qui engage votre responsabilité personnelle.

Qui peut être désigné ?

Le juge désigne en priorité le conjoint, un partenaire de Pacs, ou à défaut un proche parent. S’il n’y a personne ou si la famille ne peut pas assumer cette charge, il désigne un mandataire judiciaire à la protection des majeurs (MJPM), professionnel agréé par l’État.

Les obligations du tuteur

Dans les trois mois qui suivent sa désignation, le tuteur doit établir un inventaire complet du patrimoine de la personne protégée. Il doit ensuite gérer ce patrimoine avec prudence et diligence, remettre chaque année au juge un compte de gestion (bilan de toutes les opérations réalisées), et conserver toutes les pièces justificatives.

Responsabilité personnelle du tuteur : Un tuteur qui réalise un mauvais placement, dilapide des fonds, ou effectue des opérations non autorisées engage sa responsabilité civile personnelle. Il peut être condamné à rembourser les pertes causées, voire à des sanctions pénales si des détournements sont prouvés.

Peut-on refuser d’être tuteur ou curateur ?

Oui. Nul n’est obligé d’accepter cette fonction. Si vous estimez ne pas avoir les compétences, le temps ou la capacité émotionnelle pour assumer ce rôle, vous pouvez décliner. Le juge désignera alors un MJPM. Vous pouvez également demander à être remplacé en cours de mesure si votre situation change.

Qu’est-ce qu’un mandataire judiciaire à la protection des majeurs (MJPM) ?

Lorsqu’aucun proche ne peut ou ne veut assumer la tutelle ou la curatelle, le juge fait appel à un professionnel : le mandataire judiciaire à la protection des majeurs, ou MJPM.

Ces professionnels sont agréés par l’État (Préfecture) et exercent sous le contrôle du juge. Ils peuvent exercer au sein d’associations tutélaires (les plus courantes), en mode libéral en tant que préposé d’établissement, ou en tant que fonctionnaires.

Leur rôle dans la gestion du patrimoine

Le MJPM gère les finances, les biens et les intérêts de la personne protégée. Il doit, comme tout tuteur ou curateur, agir dans son seul intérêt. Il est soumis aux mêmes obligations de compte-rendu auprès du juge et aux mêmes règles en matière de placements.

En pratique, les MJPM gèrent souvent plusieurs dizaines de personnes simultanément. Pour les placements financiers, ils doivent à la fois respecter les règles légales et trouver des partenaires financiers (banques, CGP) qui comprennent ces contraintes spécifiques.

Vous êtes mandataire judiciaire ? Cleerly accompagne les MJPM dans la gestion des placements de leurs clients protégés : assurance-vie, livrets, SCPI. Nous connaissons les procédures d’autorisation judiciaire et nous préparons avec vous les dossiers à soumettre au juge.

L’argent de la personne sous tutelle reste sa propriété. Il ne disparaît pas : il est simplement géré par le tuteur au nom et dans l’intérêt de la personne. Le tuteur ouvre ou conserve un compte bancaire spécifique, encaisse les revenus (retraite, loyers…) et règle les dépenses (maison de retraite, soins, factures). Un budget de poche est alloué à la personne pour ses dépenses personnelles. Le tuteur doit rendre compte chaque année au juge de toutes les opérations réalisées.

Non, pas librement. Sous tutelle, la personne ne peut pas faire de donation seule. Une donation est possible uniquement avec l’autorisation du juge des tutelles, ou du conseil de famille s’il en a été constitué un, et seulement si elle est dans l’intérêt de la personne. Cette règle vise à protéger les personnes vulnérables contre les donations faites sous pression ou sans réel discernement.

Oui. La décision du juge peut être contestée devant la cour d’appel dans un délai de 15 jours à compter de la notification. La personne protégée elle-même, ses proches ou le tuteur désigné peuvent faire appel. Il est recommandé de se faire assister d’un avocat pour cette démarche.

La mesure de tutelle prend automatiquement fin au décès. Le tuteur est tenu de remettre un compte de gestion final aux héritiers et au juge. Les biens de la personne décédée sont ensuite traités dans le cadre d’une succession ordinaire. Le tuteur n’a plus aucun pouvoir sur le patrimoine après le décès.

En principe non. Sous curatelle renforcée, le curateur perçoit seul les revenus et règle les dépenses. La personne protégée dispose d’un « argent de poche », une somme que le curateur lui remet pour ses dépenses courantes (café, loisirs, petits achats). Le montant est déterminé en tenant compte de ses habitudes de vie. Hors de cette somme, elle ne peut pas retirer d’argent seule.

La distinction principale : sous curatelle renforcée, la personne protégée conserve une capacité juridique, même partielle. Son consentement doit être recherché pour les décisions importantes. Sous tutelle, c’est le tuteur qui représente entièrement la personne. Dans les deux cas, les placements importants (assurance-vie, valeurs mobilières) nécessitent une autorisation du juge. Mais la nature de la démarche est différente : le curateur co-signe avec (ou à la place de) la personne protégée, tandis que le tuteur agit seul après autorisation judiciaire.

Oui, si le tuteur est un héritier légal (enfant, conjoint, frère ou sœur…). Le lien de parenté n’est pas effacé par la mission de tuteur. En revanche, un MJPM professionnel ou toute personne qui aurait reçu une donation ou un legs de la personne protégée pendant la mesure peut voir cet acte annulé en justice. La loi protège très strictement les personnes vulnérables contre les captations d’héritage.