Vous êtes affilié à la CARPIMKO (la caisse autonome de retraite et de prévoyance des infirmiers, masseurs-kinésithérapeutes, pédicures-podologues, orthophonistes et orthoptistes) et souhaitez connaître le montant et votre âge de départ à la retraite ? On vous explique tout en détails dans notre guide.

Quel est le montant de la retraite ?

Le montant de vos cotisations va dépendre de vos revenus nets (après déduction des frais professionnels). Vous avez l’obligation de cotiser dans le régime de base et vous avez aussi la possibilité de cotiser à un régime complémentaire.

Le régime en début d’activité

Lorsque vous débutez votre activité, la Carpimko se base sur un forfait qui ne peut excéder 19 % du plafond de la Sécurité Sociale (8 949 € en 2025). La situation est régularisée l’année suivante. Si vous bénéficiez de l’ACRE, vous pouvez en être exonéré.

Le régime de base (obligatoire)

Les cotisations seront ensuite proportionnelles à vos revenus. Il y aura 2 tranches :

- 8,23 % sur la première tranche de revenu jusqu’à 47 100 €

- 1,87 % sur une seconde tranche de revenu jusqu’à 235 500 €

- Si vos revenus sont inférieurs à 5 346 € en 2025, vous devrez régler une cotisation minimale de 440 €.

Le régime complémentaire (obligatoire)

Le régime complémentaire est aussi obligatoire à travers une double cotisation :

- Une cotisation forfaitaire de 2 312 €

- Une cotisation proportionnelle en fonction des revenus de votre année précédente. Il s’agit de 3% de vos revenus compris entre 25 246 € et 237 179 €.

Quel âge de départ à la retraite pour les affiliés à la CARPIMKO ?

Si vous êtes affilié à Carpimko, pour toucher une retraite à taux plein, cela dépendra de votre année de naissance, de votre âge ainsi que du nombre de trimestres que vous aurez validé.

Si vous êtes né entre 1956 et 1960, l’âge légal pour que vous puissiez partir à la retraite sera entre 60 ans et 4 mois et 61 ans et 8 mois. À partir de 1961, vous devrez être âgé d’au moins 62 ans et avoir valider entre 160 et 172 trimestres en fonction de votre année de naissance. Pour profiter d’une retraite à taux plein, il faudra avoir entre 65 et 67 ans.

| Année de naissance | Âge minimum départ à la retraite | Nombre de trimestres | Âge du taux plein |

|---|---|---|---|

| 1952 | 60 ans et 9 mois | 164 | 65 ans et 9 mois |

| 1953 | 61 ans et 2 mois | 165 | 66 ans et 2 mois |

| 1954 | 61 ans et 7 mois | 165 | 66 ans et 7 mois |

| 1955 à 1957 | 62 ans | 166 | 67 ans |

| 1958 à 1960 | 62 ans | 167 | 67 ans |

| 1961 | 62 ans et 3 mois | 168 | 67 ans |

| 1962 | 62 ans et 6 mois | 169 | 67 ans |

| 1963 | 62 ans et 9 mois | 170 | 67 ans |

| 1964 | 63 ans | 171 | 67 ans |

| 1965 | 63 ans et 3 mois | 172 | 67 ans |

| 1966 | 63 ans et 6 mois | 172 | 67 ans |

| 1967 | 63 ans et 9 mois | 172 | 67 ans |

| à partir de 1968 | 64 ans | 172 | 67 ans |

Qui sont les personnes affiliées à la CARPIMKO ?

La Carpimko est obligatoire, même pour ceux qui travaillent à temps partiel, et s’adresse aux professions d’auxiliaires médicaux :

- Les infirmiers

- Les masseurs kinésithérapeutes

- Les pédicures-podologues

- Les orthophonistes

- Les orthoptistes

Quel est le montant de la pension de réversion ?

Il existe bel et bien une pension de réversion pour les affiliés de la CARPIMKO, tant sur la retraite de base que sur la retraite complémentaire. Vous trouverez ci-dessous les conditions à respecter et les montants de cette pension :

| Pension de réversion | Retraite de base | Retraite complémentaire |

|---|---|---|

| Montant | 54% de la pension du titulaire | 60% de la pension du titulaire |

| Conditions d’âge du conjoint survivant | 55 ans | 65 ans ou 60 – 64 ans si inaptitude au travail |

| Autres conditions du conjoint survivant | Les ressources du requérant ne doivent pas excéder : – 21 320 € pour une personne seule – 34 112 € pour un ménage | Le conjoint survivant doit justifier d’une durée de mariage de 2 ans ou d’un enfant issu de ce mariage. |

Comment faire ma demande de retraite complémentaire à la CARPIMKO ?

Comment s’inscrire à la CARPIMKO ?

Dès lors que vous exercez une activité libérale, vous devez vous affilier à la CARPIMKO. Pour ce faire, vous pouvez télécharger et remplir la déclaration d’affiliation.

Vous devez joindre les éléments suivants pour que votre demande soit prise en compte :

- La copie de votre Carte de Professionnel de Santé

- L’attestation d’inscription au répertoire ADELI si vous êtes infirmier, orthophoniste et orthoptiste

- La notification d’inscription au tableau de l’ordre si vous êtes masseur-kinésithérapeute ou pédicure-podologue

- Si vous effectuez des remplacements occasionnels, vous pouvez remplir l’attestation « Attestation de remplacement » dans votre Espace Personnel

- Si votre conjoint est conjoint collaborateur : la déclaration faite au Centre de Formalités des Entreprises (CFE)

- En cas d’exercice en société : les statuts de votre société et le procès-verbal (ou autre justificatif) sur lequel figure la répartition et la date d’acquisition des parts du capital social.

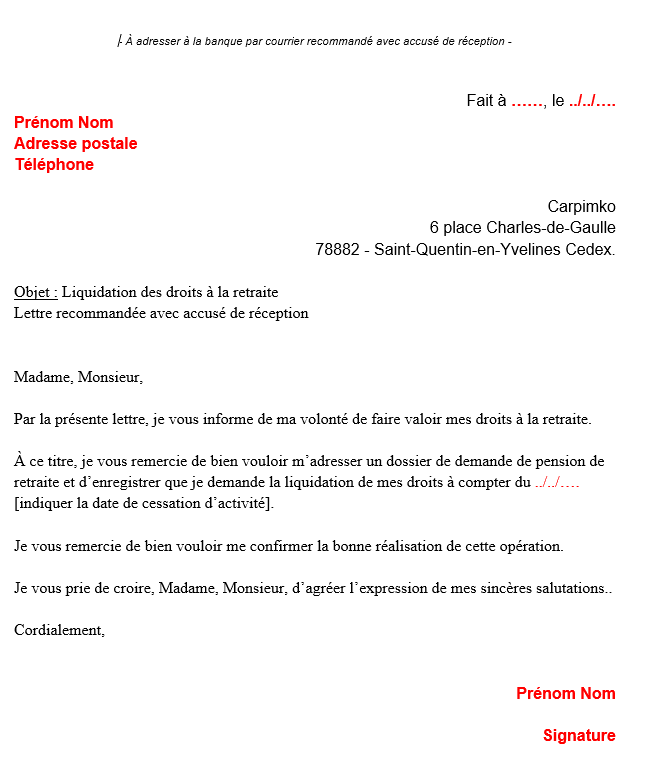

Comment faire ma demande de retraite ?

L’attribution de la pension de retraite complémentaire de la CARPIMKO n’est pas automatique. Vous pouvez en faire la demande de liquidation directement via info-retraite.fr ou par voie postale, de préférence par recommandé, à l’adresse suivante :

Carpimko

6 place Charles-de-Gaulle

78882 – Saint-Quentin-en-Yvelines Cedex.

N’hésitez pas à utiliser notre modèle de lettre de liquidation en version Word

8 commentaires

Vos questions et nos réponses d'experts

Une question ? Posez-la ici

Un expert Cleerly vous répondra dans les meilleurs délais. Votre email reste confidentiel.

à quoi correspond la ou le C.A.S.A ?

Bonjour,

La CASA est la contribution additionnelle de solidarité pour l’autonomie.

Benoît

bonsoir,

avec le simulateur, pour 42 années de versement à 42 000 de moyenne vous trouvez 9952 et moi je trouve 12 767….J’ai loupé une marche ou je ne comprends pas tout…j’ai fait (525 points X 0,579 x 42 ans)

merci et bonne soirée

Bonsoir,

Merci pour votre commentaire.

J’ai regardé le fonctionnement du simulateur et j’ai trouvé une petite coquille que j’ai corrigée.

Benoît

Bonsoir Monsieur Fruchard,

j’ai rentré 40451 de revenus, âge 33 ans début de carrière 2014

la retraite de base à bien été corrigée et correspond à ce qui est écrit

la retraite complémentaire ne correspond pas à ce qui est écrit

ASV dans les choux par rapport à ce qui est écrit

Merci de voir si il n’y a pas d’autres « coquilles » sur les 2 autres lignes de prestation

Merci et cordialement

P.TURLAN

Bonsoir,

Je pense que le calcul est bon.

Pour la retraite complémentaire, vous avez un forfait de 1 744 € par an qui vous donne 8 points puis la suite est proportionnelle à votre salaire.

Pour vous, c’est entre 25 246 € et 40 451 € soit 15 025 € sur lesquels vous payez 3% ce qui fait 451 €.

On explique qu’un point vaut 205 € car : (185 113 – 25 246) * 3% / 22 points maximum.

Avec votre salaire, c’est donc environ à 2 points par an en plus des 8 points de base soit 10 points par an. Sur 43 ans, cela représente 430 points donc 8 686 € par an au moment de la retraite.

Pour l’ASV, le calcul est compliqué car c’est très différent en fonction de l’âge, de la date de cotisation et du pourcentage de la pratique conventionnée. J’ai essayé de donner un résultat cohérent.

Si vous voulez des informations plus précises, vous pouvez aller sur le site du gouvernement info-retraite qui vous donnera un aperçu de votre carrière.

N’hésitez pas à nous solliciter si vous souhaitez trouver des solutions pour améliorer votre retraite.

Benoît

Bonjour

je souhaite voter, mais je ne trouve pas l’accès à cette plateforme

cordialement

Bonjour,

À quoi souhaitez-vous voter ?