Vous êtes orthoptiste et donc affilié à la CARPIMKO (la caisse autonome de retraite et de prévoyance des infirmiers, masseurs-orthoptistes, pédicures-podologues, orthoptistes et orthoptistes) ? Vous souhaitez connaître le montant et l’âge de votre départ à la retraite ? Découvrez comment calculer en détail votre future retraite.

- Quel âge de départ à la retraite pour les orthoptistes ?

- Quel est le montant de la retraite pour les orthoptistes ?

- Simulateur du montant et de l’âge de départ à la retraite pour les orthoptistes

- Comment faire ma demande de retraite complémentaire à la CARPIMKO ?

- Quelle est la pension de réversion pour les orthoptistes ?

- Pourquoi et comment préparer sa retraite par capitalisation ?

Quel âge de départ à la retraite pour les orthoptistes ?

Vous allez partir entre 62 et 67 ans. Votre âge de départ à la retraite est conditionné par plusieurs éléments et votre volonté ou non de toucher votre retraite à taux plein. Voici les facteurs à prendre en compte pour vous y retrouver :

- Votre date de naissance : les conditions d’obtention de votre retraite à taux plein diffèrent selon votre âge

- Le nombre de trimestres cotisés : si vous êtes né à partir de 1973, vous devez cotiser 172 trimestres pour toucher votre retraite à taux plein, soit 43 ans de travail…

- L’âge minimum de départ à la retraite est de 64 ans pour les personnes nées après 1968. Concrètement, vous ne toucherez aucune pension de retraite si vous partez avant cet âge. Toutefois, cela n’est pas suffisant pour toucher votre retraite à taux plein

- L’âge du taux plein : Vous pourrez toucher votre taux plein, quel que soit le nombre de trimestres cotisés, une fois atteint cet âge. Il est de 67 ans pour les affiliés nés après 1961.

Ainsi, pour toucher votre taux plein vous devrez soit :

- Cumuler l’atteinte de l’âge minimum de départ à la retraite et le bon nombre de trimestres à cotiser soit 62 ans et 172 trimestres

- Atteindre l’âge du taux plein fixé à 67 ans

Vous trouverez ci-dessous les différentes conditions à atteindre selon votre date de naissance :

| Année de naissance | Age minimum de départ en retraite | Trimestres – retraite à taux plein |

|---|---|---|

| 1958 à 1960 | 62 ans | 167 trimestres(41 ans, 9 mois) |

| Janvier 1961 à août 1961 | 62 ans | 168 trimestres(42 ans) |

| Sept 1961 à déc 1961 | 62 ans et 3 mois | 169 trimestres (42 ans, 3 mois) |

| 1962 | 62 ans et 6 mois | 169 trimestres(42 ans, 3 mois) |

| 1963 | 62 ans et 9 mois | 170 trimestres(42 ans, 6 mois) |

| 1964 | 63 ans | 171 trimestres(42 ans, 9 mois) |

| 1965 | 63 ans et 3 mois | 172 trimestres(43 ans) |

| 1966 | 63 ans et 6 mois | 172 trimestres(43 ans) |

| 1967 | 63 ans et 9 mois | 172 trimestres(43 ans) |

| 1968 | 64 ans | 172 trimestres(43 ans) |

| 1969 | 64 ans | 172 trimestres(43 ans) |

| 1970 | 64 ans | 172 trimestres(43 ans) |

| 1971 | 64 ans | 172 trimestres(43 ans) |

| 1972 | 64 ans | 172 trimestres(43 ans) |

| à partir de 1973 | 64 ans | 172 trimestres(43 ans) |

Vous pouvez tout à fait partir à la retraite dès que vous avez atteint l’âge légal de départ (fixé à 64 ans pour les personnes nées après 1968). Seulement, votre pension de retraite subira une décote par rapport au taux plein. On vous l’explique juste après, en faisant avec vous le détail du calcul de la retraite des orthoptistes.

En moyenne, selon le rapport annuel de la Carpimko de 2024, les orthoptistes partent à 64 ans et 9 mois à la retraite.

Quel est le montant de la retraite pour les orthoptistes ?

La retraite moyenne des orthoptistes est de 1 060 € par mois selon le rapport annuel de la Carpimko.

Le montant de la retraite est composé de 3 parties, toutes gérées par votre caisse :

- La retraite de base

- La retraite complémentaire

- Le régime des Allocations Supplémentaires de Vieillesse (ASV) pour les affiliés conventionnés

Vous avez l’obligation de cotiser à ces 3 dispositifs, on va vous les expliquer.

La retraite de base

La retraite de base des orthoptistes est calculée, grâce à un système par points, de la manière suivante :

Valeur du point x Nombre de points x décote/surcote éventuelle

La valeur du point

La valeur du point évolue tous les ans. Il s’agit de la valeur du point au moment de votre départ à la retraite.

En 2025, la valeur du point annuel est de 0,6540 € (soit 0,1635 € en valeur trimestrielle)

Le nombre de points

Il s’agit du nombre de points obtenus lors de votre vie professionnelle. Ce nombre découle directement de vos cotisations que vous avez payées

Vos cotisations annuelles se calculent en fonction du Plafond Annuel de la Sécurité Sociale (PASS) :

- Première tranche : 8,23% de vos revenus de 0 € à 48 060 € (montant du PASS en 2026), vous acquerrez 525 points si vous atteignez les 48 060 € de revenus. Sinon, le calcul se fait au prorata.

- Deuxième tranche : 1,87% de vos revenus de 0 € à 235 500 €, vous acquérez 25 points en cas d’atteinte de 235 500 € de revenus, sinon un prorata est calculé.

Nous le verrons, mais le montant de votre retraite dépend également de votre nombre de trimestres cotisés :

- Si vous n’avez pas cotisé assez de trimestres, vous subirez alors une décote de 1,25% par trimestre non cotisé ;

- Si vous continuez à travailler après l’atteinte de votre taux plein, vous aurez le droit à une surcote de 0,75% par trimestre supplémentaire.

La retraite complémentaire

La retraite complémentaire vient s’ajouter à votre retraite de base. Elle est également calculée via un système de points grâce au calcul suivant :

Valeur du point x Nombre de points x décote/surcote éventuelle

Vous l’aurez compris, le système complémentaire est identique au système de base, seuls les différents taux vont changer.

La valeur du point

La valeur du point évolue tous les ans. Il s’agit de la valeur du point au moment de votre départ à la retraite.

En 2025, la valeur du point est de 21,28 €

Le nombre de points

Il s’agit du nombre de points obtenus lors de votre vie professionnelle. Ce nombre découle directement des cotisations que vous avez payées

Vos cotisations annuelles sont répartis en deux parts :

- Première part forfaitaire de 2 312 € qui donne droit à 8 points ;

- Deuxième part proportionnelle de 3% des revenus entre 25 246 € et 237 179 €, Elle donne droit à 1 point par tranche de 205 € de cotisation avec un maximum de 22 points.

Comme pour le régime de base, si vous n’avez pas cotisé suffisamment de trimestres, vous subirez une décote de 1,25% par trimestre non cotisé. Au contraire, si vous continuez à travailler après l’atteinte de votre taux plein, vous aurez le droit à une surcote de 1,25% par trimestre supplémentaire.

L’Allocation Supplémentaire de Vieillesse (ASV)

Si tout ou partie de vos revenus sont issus d’une pratique conventionnée, alors vous cotisez également pour l’ASV et recevrez une retraite en conséquence. Comme pour les régime précédents, l’ASV est un système par points :

Valeur du point x Nombre de points x décote/surcote éventuelle

La valeur du point

La valeur du point évolue tous les ans et, à l’inverse des deux autres régimes, dépend en grande partie de sa date d’acquisition.

En 2025, la valeur du point est de 1,49 € pour les points acquis après 2006

Le nombre de points

Il s’agit du nombre de points obtenus lors de votre vie professionnelle. Ce nombre découle directement des cotisations que vous avez payées

Vos cotisations annuelles suivent le schéma suivant

- Première part forfaitaire de 197 €

- Deuxième part proportionnelle de 0,16% des revenus entre 0 € et 219 960 €*

Par exemple, une personne qui touche 50 000 € brut par an paiera :

197 € de part forfaitaire + 80 € de part proportionnelle (0,16% de ses revenus) = 277 € de cotisations annuelles au titre de l’ASV

Les conditions d’âge sont différentes du régime de base et complémentaire. Pour l’ASV, vous devez partir à 65 ans à la retraite pour la toucher. Vous subirez une décote de 5% par année manquante en cas de départ entre 60 et 64 ans (soit 5% de décote à 64 ans, ou 25% à 60 ans).

Simulateur du montant et de l’âge de départ à la retraite pour les orthoptistes

N’hésitez pas à utiliser notre simulateur ci-dessous pour calculer le montant de votre retraite et votre âge de taux plein.

Comment faire ma demande de retraite complémentaire à la CARPIMKO ?

Comment s’inscrire à la CARPIMKO ?

Dès lors que vous exercez une activité libérale, vous devez vous affilier à la CARPIMKO. Pour ce faire, vous pouvez télécharger et remplir la déclaration d’affiliation.

Vous devez joindre les éléments suivants pour que votre demande soit prise en compte :

- La copie de votre Carte de Professionnel de Santé

- L’attestation d’inscription au répertoire ADELI si vous êtes infirmier, orthophoniste et orthoptiste

- La notification d’inscription au tableau de l’ordre si vous êtes masseur-kinésithérapeute ou pédicure-podologue

- Si vous effectuez des remplacements occasionnels, vous pouvez remplir l’attestation « Attestation de remplacement » dans votre Espace Personnel

- Si votre conjoint est conjoint collaborateur : la déclaration faite au Centre de Formalités des Entreprises (CFE)

En cas d’exercice en société : les statuts de votre société et le procès-verbal (ou autre justificatif) sur lequel figure la répartition et la date d’acquisition des parts du capital social.

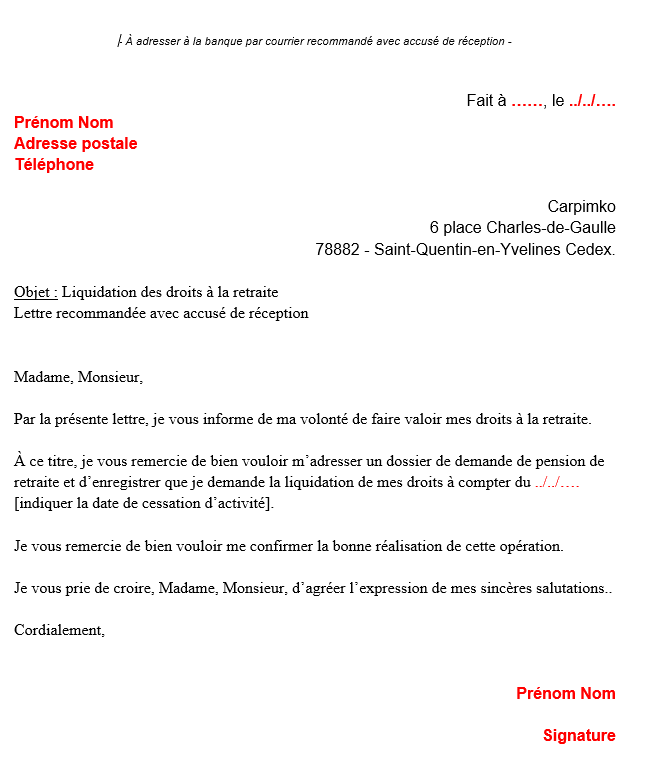

Comment faire ma demande de retraite ?

L’attribution de la pension de retraite complémentaire de la CARPIMKO n’est pas automatique. Vous pouvez en faire la demande de liquidation directement via info-retraite ou par voie postale, de préférence par recommandé, à l’adresse suivante :

Carpimko

6 place Charles-de-Gaulle

78882 – Saint-Quentin-en-Yvelines Cedex.

N’hésitez pas à utiliser notre modèle de lettre de liquidation en version Word

Télécharger le modèle de lettre de liquidation

La CARPIMKO préconise de demander sa retraite 6 mois avant la date de départ voulue. Cela laisse le temps à votre caisse de calculer votre retraite et de récupérer l’ensemble des informations vous concernant (trimestres cotisés).

La CARPIMKO renvoie alors à l’assuré un formulaire de demande de retraite à compléter avec les pièces justificatives demandées.

La retraite prendra effet le 1er jour du trimestre civil qui suit la demande.

Quelle est la pension de réversion pour les orthoptistes ?

Il existe bel et bien une pension de réversion pour les affiliés de la CARPIMKO, tant sur la retraite de base que sur la retraite complémentaire. Vous trouverez ci-dessous les conditions à respecter et les montants de cette pension :

| Pension de réversion | Retraite de base | Retraite complémentaire |

|---|---|---|

| Montant | 54% de la pension du titulaire | 60% de la pension du titulaire |

| Conditions d’âge du conjoint survivant | 55 ans | 65 ans 60 – 64 ans si inaptitude au travail |

| Autres conditions du conjoint survivant | Les ressources du requérant ne doivent pas excéder :– 21 320€ pour une personne seule– 34 112€ pour un ménage | Le conjoint survivant doit justifier d’une durée de mariage de 2 ans ou d’un enfant issu de ce mariage. |

Pourquoi et comment préparer sa retraite par capitalisation ?

L’âge légal du départ en retraite ne cesse de reculer et cela ne devrait pas s’arranger dans les prochaines années. Le régime général risque d’être déficitaire en 2025 et 2026 et ce phénomène devrait s’accentuer dans les années qui viennent à cause de nombreux facteurs qui convergent (malheureusement) tous dans le même sens :

- Les baby-boomers arrivent tous à l’âge de la retraite et représentent une charge conséquente pour le régime des retraites ;

- La natalité ne cesse de baisser ce qui accroît continuellement le déséquilibre entre le nombre d’actifs qui financent les caisses de retraites et les retraités qui en bénéficient ;

- L’espérance de vie continue de s’allonger et avec elle, la durée durant laquelle il faut verser des pensions déjà difficiles à financer aujourd’hui.

Dans ces conditions, l’Etat estime qu’il y a urgence à créer des dispositifs pour inciter les épargnants à préparer leur retraite. Il espère ainsi aider les épargnants à se constituer une retraite par capitalisation sans avoir à compter sur d’éventuelles pensions qui s’annoncent très incertaines dans les années à venir.

Le Plan Epargne Retraite (PER) est certainement la meilleure option qui s’offre aux épargnants aujourd’hui, notamment si vos revenus sont imposés dans la tranche marginale d’imposition à 30%.

Instauré par la loi PACTE en 2019, il succède au PERP et doit sa popularité grandissante à ses nombreux avantages (notamment en matière de fiscalité et de possibilité de déblocage anticipé).

Chez Cleerly, nous sélectionnons les PER avec le moins de frais et qui présentent les meilleurs rendements pour permettre à nos lecteurs de ne pas se tromper dans le choix de leur PER (car tous ne se valent pas). En tant que conseiller en gestion de patrimoine, nous pouvons aussi vous proposer des solutions complémentaires qui s’accordent avec votre profil investisseur (réduction d’impôt, investissement dans l’immobilier…). Ces services vous sont proposés sans frais, car nous sommes rémunérés par rétrocession de nos partenaires.