La taxe foncière est un impôt local redouté par les propriétaires de biens immobiliers bâtis ou non bâtis. En effet, son calcul dépend de la valeur cadastrale du bien à laquelle sont appliqués des taux fixés librement par les collectivités locales. Par conséquent, le montant de la taxe foncière peut varier d’une année à l’autre. Mais voyons ensemble comment est calculée la taxe foncière ? Quelle surface est prise en compte pour la taxe foncière ? Comment est déterminée la valeur locative ?

Pourquoi paie-t-on la taxe foncière ?

Quelle est l’utilité de la taxe foncière ?

La taxe foncière est un impôt local destiné à financer en partie le budget des collectivités locales. En effet, elle permet le développement des équipements et des services publics, comme :

- Financer l’entretien des équipements et des services publics ;

- Contribuer aux services publics de la commune (éducation, sécurité, voirie…) ;

- Contribuer au développement et à l’aménagement du territoire ;

- Assurer la gestion des infrastructures ;

- Contribuer à l’autonomie financière des collectivités locales…

Qui est redevable de la taxe foncière ?

Tous les propriétaires ou usufruitiers sont redevables de la taxe foncière pour les biens suivants :

- Les logements d’habitation,

- Les locaux professionnels,

- Les parkings et box,

- Les terrains,

- Les bateaux amarrés et aménagés,

- Les hangars, ateliers, caves…

C’est pourquoi on distingue deux types de taxes foncières :

- La taxe foncière sur les propriétés bâties (TFPB) ;

- La taxe foncière sur les propriétés non bâties (TFPNB).

La taxe foncière est à payer une fois par an pour les biens immobiliers qu’ils soient loués ou non. Le montant de cet impôt dépend donc de la localisation géographique, du loyer annuel théorique, mais aussi de la surface du bien immobilier !

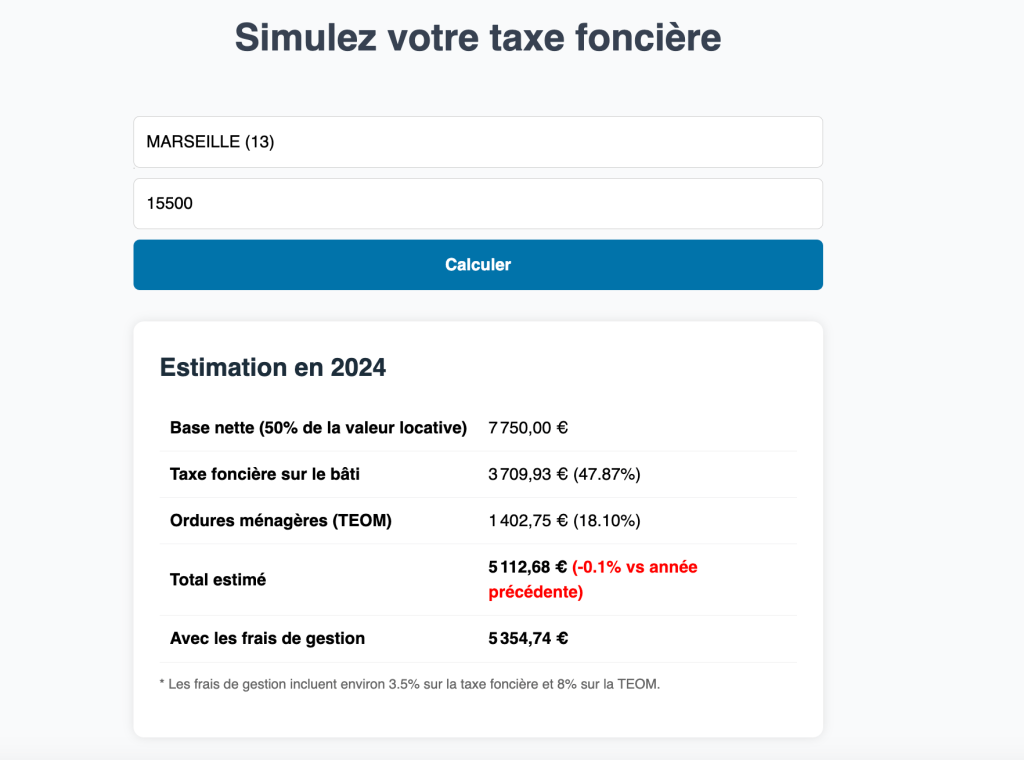

Comment est calculée la taxe foncière ?

La valeur locative cadastrale correspond à une estimation du loyer annuel que le propriétaire pourrait tirer du bien s’il était loué. Cette base d’imposition est ensuite multipliée par le taux voté par les collectivités locales.

Concrètement, la formule pour calculer la taxe foncière est la suivante :

Base imposable x taux fixés par les collectivités territoriales.

Pour obtenir le montant de la taxe foncière, il faut tout d’abord calculer la valeur locative et notamment la surface pondérée du logement ! On vous explique les étapes tout de suite !

Quelle surface est prise en compte dans le calcul de la taxe foncière ?

La valeur locative cadastrale dépend de la surface du bien à laquelle est appliqué des correctifs.

Ainsi, la surface prise en compte pour la taxe foncière tient compte des éléments suivants :

- Les pièces à vivre : salon, salle à manger ; chambre, cuisine, salle de bains, toilettes…

- Les annexes de l’habitation : les lieux de passage d’un bien (entrées, couloirs) et les rangements ;

- Les dépendances du logement : garages, caves, celliers, terrasses, greniers, chambres de bonne…

Quels sont les correctifs appliqués à la surface pondérée ?

L’administration fiscale applique divers coefficients pour obtenir la surface pondérée qui sera prise en compte pour déterminer le montant de la taxe foncière.

Ces correctifs sont appliqués à la surface réelle et viennent donc diminuer ou augmenter la surface réelle. Ce correctif d’ensemble comprend :

- Un coefficient d’entretien (état de l’aspect extérieur) de 0,80 à 1,20

- Un coefficient de situation (cadre, environnement) de – 0,10 à + 0,10

- Un correctif d’ascenseur de – 0,15 et + 0,05.

Mais le fisc tient compte aussi des éléments de confort du bien en ajoutant des m² supplémentaires comme :

- Eau courante : 4 m² ;

- Gaz : 2 m² ;

- Électricité : 2 m² ;

- Baignoire : 5 m² ;

- Receveur de douches ou bac à laver : 4 m² ;

- Lavabo et autre appareil sanitaire : 3 m² ;

- Toilettes (par unité) : 3 m² ;

- Raccordement au réseau d’égout (par local) : 3 m² ;

- Chauffage central (par pièce et annexe d’hygiène) : 2 m².

C’est ainsi que l’administration fiscale obtient la surface pondérée nette qui permettra de calculer la taxe foncière.

La loi de finances 2024 prévoit une réforme de calcul de la taxe foncière pour 2026 . L’objectif est d’adapter les correctifs, notamment les critères de confort aux critères actuels. En effet, le mode de calcul est obsolète et n’a pas été mis à jour depuis 1970. Par exemple, augmenter la surface réelle parce que vous avez de l’eau courante ou de l’électricité paraît comme absurde étant donné qu’il s’agit d’un critère de décence.

Le calcul de la valeur locative cadastrale

Cette surface pondérée est ensuite multipliée par le « tarif d’évaluation du local de référence ». Il s’agit d’un tarif local moyen au m² fixé en 1970 attribué selon la catégorie du bien et fixé par les communes. À noter que la valeur locative cadastrale est revalorisée en fonction de l’inflation !

La valeur locative est ensuite diminuée d’un abattement de 50% afin de prendre en compte les frais de gestion, d’entretien, de réparation, l’assurance, mais aussi l’amortissement. Cet abattement est ramené à 20% pour les propriétés non bâties.

Cela donne ainsi le revenu cadastral qui sera multiplié par le taux fixé par la commune.

Vous pouvez connaître la valeur locative cadastrale de votre logement en consultant la fiche d’évaluation de la valeur locative auprès du centre des impôts fonciers.

Exemple de calcul de la taxe foncière

Madame Durant possède un appartement à Nice d’une surface de 60 m² dans un immeuble ancien sans ascenseur. Après l’application des correctifs, la surface pondérée est de 58 m².

Le tarif au m² du local de référence est de 15 €. Le taux communal fixé en 2023 à Nice est de 29,62 %.

La valeur locative annuelle est égale à (15 € x 58 m²) x 12 = 10 440 €

Le revenu cadastral est égal à : 10 440 € x 50 % = 5 220 €

Le montant de la taxe foncière sur le bâti sont donc égaux à : 5 220 x 29,62 % = 1 546 €

Cependant, il est à noter que certains éléments viennent s’ajouter au montant de la taxe foncière comme la taxe d’ordures ménagères, ou encore des frais de gestion appliqués par l’État.

Quels éléments peuvent impacter le montant de la taxe foncière ?

La valeur locative cadastrale et le taux communal sont fixés par les collectivités. Par conséquent, elles peuvent évoluer dans le temps et donc impacter le montant de la taxe foncière.

A cela s’ajoutent d’autres éléments qui peuvent aussi modifier la taxe foncière, à savoir :

- Une nouvelle construction ou reconstruction sur un terrain non bâti ;

- Les modifications, les transformations apportées à votre logement ou local comme une augmentation de surface ou encore une réunion ou division du bien ;

- Un changement d’affectation comme un local qui devient une habitation ;

- Les travaux d’amélioration sans incidence sur la superficie comme une piscine enterrée ou l’aménagement de comble ;

- La réalisation d’opérations d’urbanisme ou équipements collectifs comme l’implantation ou la suppression d’établissements qui génèrent de la nuisance.

C’est pourquoi, en tant que propriétaire, vous devez déclarer les changements de consistance et d’affectation au service des impôts fonciers dans les 90 jours de la réalisation définitive du changement.

Contrairement aux idées reçues, le calcul de la taxe foncière ne tient pas compte des revenus. En revanche, il existe un mécanisme de plafonnement de la taxe foncière sur la résidence principale en fonction du revenu. Concrètement, vos revenus n’en doivent pas excéder les plafonds fixés par l’article 1417-II du Code général des impôts. Ce dispositif peut donc permettre de bénéficier d’un dégrèvement sur la taxe foncière.

4 réponses à “Quelle surface est prise en compte pour calculer la taxe foncière ?”

Vous avez une question ?

Un expert vous répondra

Votre adresse e-mail ne sera pas publiée.

La taxation du poste « chauffage » semble différente selon les services fiscaux

Qu’en est-il exactement?

Les textes parlent de « chauffage central » ou de « climatisation d’ensemble », pourtant je suis taxé pour un simple radiateur fixe (ne chauffant qu’une pièce), comme si j’avais un chauffage central.

Est-ce normal?

Je vous en remercie

Bonjour,

La taxation liée au chauffage dans le cadre de la taxe foncière dépend de la valeur locative cadastrale, qui prend en compte les éléments de confort. Les textes fiscaux (art. 324 T de l’annexe III du CGI) mentionnent effectivement le « chauffage central » ou la « climatisation d’ensemble », mais un radiateur fixe, même pour une seule pièce, est souvent assimilé à un équipement de confort et peut entraîner une majoration de la surface pondérée (généralement +2 m² par pièce équipée). Cela peut donner l’impression d’une taxation similaire à celle d’un chauffage central. Si vous jugez cela disproportionné, vous pouvez contester la valeur locative auprès de votre centre des impôts pour vérification.

Bonjour..

Proprietaire de biens en location …je suis harcelee par le fisc qui me demande de refaire les declarations faites en 2012…. j’ai deux commerces ( vides suite a des liquidations judiciaires) et 2 logements….je me suis basee sur la loi carrez…. on me demande d’inclure les caves et les combles. J’ai fait intervenir un geometre

pour la mise en co propriete….. les combles sont consideres comme des annexes mais une grande partie est inferieure a 1,80m de plafond.. les impots fonciers me repondent que toute la surface est taxable…meme si les combes sont en plus impossibles a amenager …. que dois je faire ??? merci

Bonjour,

La question de la surface taxable est technique et je ne suis pas spécialiste du sujet. Dans une situation comme la vôtre, avec un désaccord persistant avec l’administration, le mieux est de consulter un avocat fiscaliste ou un expert en droit immobilier, qui pourra examiner votre dossier et vous dire si la position du fisc est contestable.

Bon courage dans vos démarches.