Plusieurs personnes nous ont contactés ces dernières semaines au sujet d’une proposition d’investissement présentée sous le nom de « Vendôme Participations 3 », avec des rendements garantis autour de 11 % et des projets immobiliers (résidences étudiantes, programmes baptisés « Eco Park » dans différents pays d’Europe). À chaque fois, la même question revient : cette société existe-t-elle vraiment ? Oui, une société de ce nom existe. Non, d’après ce que nous avons vu, elle ne semble pas être à l’origine de ces placements. Après vérification, plusieurs éléments nous incitent à la plus grande prudence et évoquent une probable usurpation d’identité d’une entreprise bien réelle. Voici ce que nous avons constaté, les signaux qui peuvent vous alerter, et ce qu’il nous paraît prudent de faire si vous êtes concerné. Et si vous avez le moindre doute, le plus simple reste d’en parler avec nous avant de vous engager.

Une vraie entreprise dont le nom est détourné

C’est précisément ce qui rend ce montage efficace. Vendôme Participations 3 est une société qui figure bel et bien dans les registres officiels : il s’agit d’une SAS immatriculée au RCS de Nanterre (SIREN 399 198 100), dont le siège est au 313 Jardin de l’Arche, à Nanterre, avec un capital social de 115 981 198 euros. Vous pouvez le vérifier vous-même sur Pappers.

Sauf que son activité réelle, déclarée publiquement, n’a rien à voir avec un placement ouvert aux particuliers. Son objet social porte sur la prise de participations dans le réseau d’agences générales d’un grand assureur. Cette société n’a pas de site internet, n’est pas inscrite à l’ORIAS, et ni elle ni son dirigeant réel n’ont le moindre lien avec les offres dont il est question ici. Les escrocs se sont contentés de recopier des informations parfaitement publiques (le numéro d’immatriculation, le capital, l’adresse du siège, le nom du président) pour donner à ce type d’offre une fausse apparence de sérieux.

Ce procédé est désormais courant. L’AMF a publié plusieurs mises en garde décrivant exactement le même schéma, par exemple lorsqu’une société réelle, sans aucune activité de services d’investissement auprès du public, a vu son nom utilisé dans de fausses publicités (voir la mise en garde concernant la société Financière du Nogentais). Le fait qu’une société figure dans les registres ne prouve donc jamais qu’une offre faite en son nom est légitime.

Comment ce type d’offre est mis en scène

La mise en scène est soignée, et c’est précisément ce qui peut la rendre trompeuse.

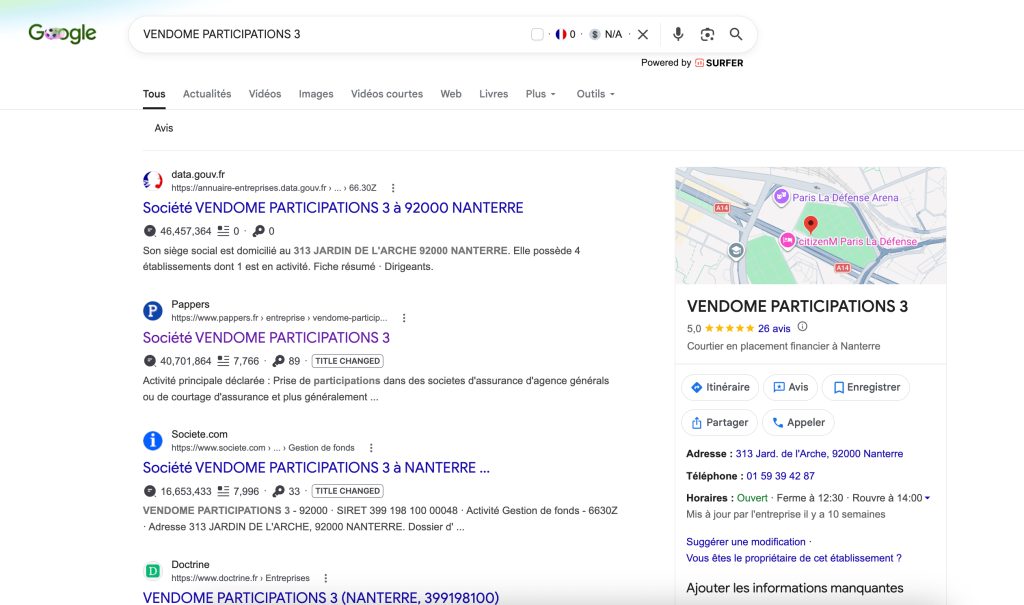

Tout commence souvent par une recherche sur Google. Les fraudeurs ont créé une fausse fiche d’établissement Google, avec plusieurs avis 5 étoiles, qui inspire confiance au premier coup d’œil. Il n’existe en revanche aucun véritable site internet : le seul lien « officiel » renvoie vers une fiche d’entreprise publique, ce qui suffit à rassurer une personne qui « vérifie » rapidement que la société existe.

Si vous regardez attentivement les avis, vous verrez qu’ils sont tous récents (moins d’un mois).

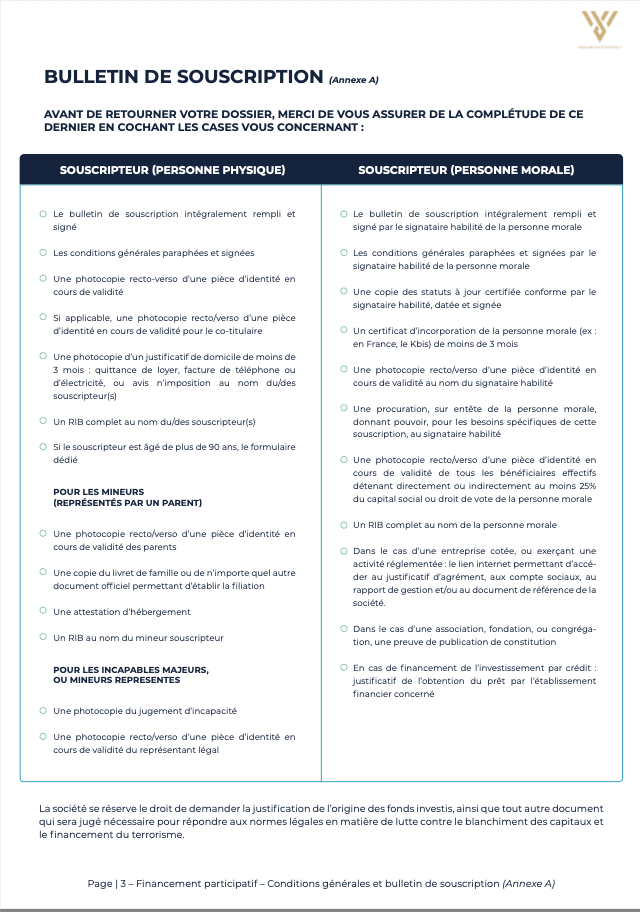

Vient ensuite le contact avec un prétendu conseiller, puis l’envoi de documents très professionnels : conditions générales, bulletin de souscription, logos, faux certificats de qualité, et même un formulaire reprenant l’apparence d’un document officiel sur la garantie des dépôts. Le produit proposé prend des habits rassurants : un éco-parking, une résidence étudiante exploitée par un acteur connu, un capital et des intérêts présentés comme « garantis », un rendement net à deux chiffres, une durée courte.

Les signaux qui doivent vous alerter

Plusieurs éléments, pris séparément, justifient déjà de marquer une pause. Réunis, ils invitent à la plus grande méfiance.

Un rendement élevé présenté comme garanti. C’est le signal d’alerte numéro un. En financement participatif, le paiement des intérêts et le remboursement du capital ne sont jamais garantis, l’AMF le rappelle systématiquement (signaux d’alerte AMF). Un rendement net annoncé autour de 11 % et qualifié de sûr est, par nature, incompatible avec ce type de placement.

L’absence d’agrément. Depuis le 10 novembre 2023, tout financement participatif rémunéré doit obligatoirement être proposé par un prestataire de services de financement participatif (PSFP) agréé par l’AMF, en application du règlement européen 2020/1503. Vous pouvez consulter la liste des prestataires agréés directement sur le site de l’AMF. Exercer cette activité sans agrément est un délit, puni jusqu’à cinq ans d’emprisonnement et 375 000 euros d’amende. Aucun agrément de ce type n’apparaît dans le dossier qui circule.

Un document falsifié sur la garantie des dépôts. C’est sans doute le détail le plus révélateur. Le dossier joint un formulaire qui imite le document réglementaire d’information sur la garantie des dépôts, mais en remplaçant l’organisme garant réel par la « Banque Centrale Européenne ». Or la BCE n’assure jamais ce rôle. En France, la garantie des dépôts est gérée par le Fonds de Garantie des Dépôts et de Résolution (FGDR), à hauteur de 100 000 euros par client et par établissement. Le FGDR alerte d’ailleurs lui-même le public : il n’émet jamais aucune attestation de garantie, et des escrocs éditent de faux documents à son sujet.

Une présence en ligne réduite à presque rien. Pas de véritable site, une simple fiche d’entreprise, une fiche Google douteuse et des avis trop parfaits : un acteur financier légitime laisse des traces autrement plus consistantes.

Une activité incohérente. L’activité réellement déclarée par la société n’a tout simplement aucun rapport avec une offre de crowdfunding immobilier ouverte aux particuliers. Quand le discours commercial ne colle pas avec l’objet social officiel, c’est un avertissement.

Un mode opératoire en série

Ce schéma n’est pas isolé. Le même mode opératoire circule sous d’autres noms, souvent construits autour d’adresses parisiennes prestigieuses. Nous avons par exemple été confrontés à une variante baptisée « Matignon Développement 2 », qui proposait un prétendu livret d’épargne à 5,95 % net, avec un capital présenté comme « garanti », et une adresse de prestige place Vendôme à Paris.

On y retrouvait exactement les mêmes ingrédients : la fausse vérification présentée comme effectuée auprès de la Banque centrale européenne (qui, là encore, ne joue aucun rôle de ce type), la demande anticipée d’une pièce d’identité et d’un justificatif de domicile, et une adresse e-mail hébergée sur un nom de domaine imitant celui d’un acteur connu, du type « conseiller-[nom-de-la-societe].com ». Dès que vous reconnaissez cette combinaison (rendement garanti, référence à la BCE, nom de domaine sosie, demande de pièces en amont), il y a tout lieu d’examiner l’offre avec la plus grande méfiance et de ne pas y donner suite sans un avis extérieur, quel que soit le nom affiché.

Que faire si vous êtes concerné ?

Si vous avez été démarché mais que vous n’avez encore rien signé, le bon réflexe est simple : ne signez aucun document, et n’envoyez ni bulletin de souscription, ni pièce d’identité, ni RIB. Ces pièces pourraient servir à d’autres usurpations.

Si vous avez déjà effectué un virement, contactez votre banque sans attendre pour demander un rappel de fonds (procédure de « recall » SEPA) en signalant une fraude. Si vous avez payé par carte, demandez une rétrofacturation (chargeback). Dans les deux cas, la rapidité est déterminante.

Avant tout investissement, prenez l’habitude de vérifier votre interlocuteur sur les registres officiels : l’ORIAS pour les conseillers, le Regafi pour les banques et courtiers, ainsi que les listes blanches et noires de l’AMF. Rappelez aussi la société à un numéro que vous avez trouvé par vous-même, jamais celui fourni par la personne qui vous démarche.

Enfin, signalez les faits. Vous pouvez déposer plainte en ligne pour ce type d’escroquerie via la plateforme THESEE sur service-public.fr, et alerter l’AMF en contactant Épargne Info Service au 01 53 45 62 00, du lundi au vendredi. Chaque signalement aide à inscrire ces acteurs frauduleux sur les listes noires et à protéger d’autres épargnants.

En résumé

Une offre d’investissement présentée au nom de Vendôme Participations 3, promettant un rendement garanti autour de 11 % sur des projets immobiliers, réunit de nombreux signaux que l’on retrouve dans les arnaques par usurpation d’identité. La société existe, mais rien n’indique qu’elle soit à l’origine de ces propositions. Si vous avez été contacté, ne transmettez rien, prévenez votre banque en cas de virement, et signalez le dossier à l’AMF.

Si vous avez un doute sur une proposition reçue, le mieux est d’en parler avant de vous engager. Vous pouvez nous écrire pour convenir d’un point rapide : nous prenons le temps de regarder le dossier avec vous, de vous dire ce qui nous semble solide ou non, et de vous orienter. Un regard extérieur, avant de signer, ne coûte rien et peut éviter une perte lourde.