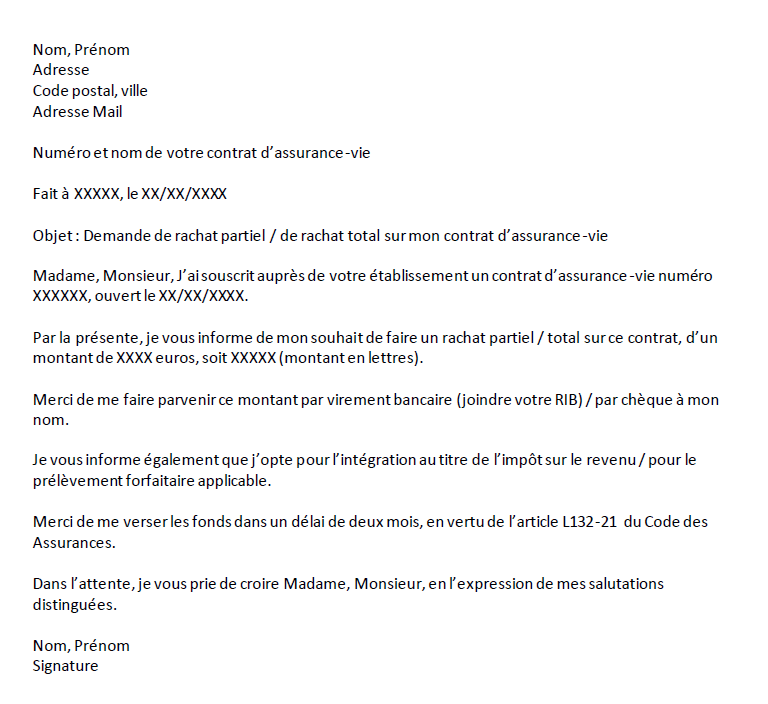

Vous souhaitez procéder à un rachat partiel ou total de votre assurance-vie ? Utilisez notre modèle de lettre recommandée afin de respecter le formalisme de l’assureur et récupérer votre argent le plus rapidement possible.

Notre modèle de lettre de rachat partiel ou total en assurance-vie

N’oubliez pas que vous pouvez demander le rachat partiel ou total de votre assurance-vie à tout moment. En effet, votre épargne n’est jamais bloquée sur ce contrat et reste disponible en cas de besoin. Pour cela, il vous suffit d’en faire la demande auprès de votre banque ou de votre assureur grâce à notre modèle en word ci-dessous :

Tout rachat total de votre assurance vie clôturera votre contrat et annulera donc l’antériorité fiscale acquise. Concrètement, si vous rachetez votre contrat avant les 8 ans, vous ne bénéficierez d’aucune réduction d’impôt.

Comment effectuer une demande de rachat ?

Seul le souscripteur du contrat peut demander un rachat. L’assuré (si différent du souscripteur), le ou les bénéficiaires, les héritiers etc. n’ont pas le droit d’effectuer cette demande.

Vous pouvez toujours faire une demande écrite par lettre recommandée à votre banque ou votre assureur. Dans ce cas n’hésitez pas à utiliser notre modèle. Toutefois si vous le souhaitez, la plupart des établissements proposent différentes solutions :

- Remplir un formulaire sur le site internet de votre assureur/banque ou sur votre espace personnel

- Envoyer un formulaire en version papier

- Envoyer un courrier avec accusé de réception munis d’une copie de votre pièce d’identité, de votre RIB, et de votre dernier relevé d’assurance vie

Quel est le délai légal pour recevoir votre argent ?

Votre assureur / banque dispose alors d’un délai de deux mois pour vous verser la somme mentionnée. S’il ne le fait pas, vous pouvez tout à fait lui charger des intérêts de retard.

Votre assureur / banque n’a pas le droit de vous prélever des frais lors d’un rachat sauf si votre contrat en prévoit expressément. Aujourd’hui la grande majorité des contrats ne contiennent aucun frais de retrait !

Quelles sont les pièces justificatives à joindre à votre lettre

Chaque assureur/banque vous demandera des pièces justificatives spécifiques que vous trouverez dans votre contrat. La plupart du temps, voici les pièces à envoyer :

- Exemplaire original du contrat d’adhésion (ou déclaration de parte le cas échéant)

- Un justificatif d’identité en cours de validité au nom de l’adhérent

- RIB de l’adhérent

- La demande de rachat signée présentant les différentes modalités présentes dans la lettre (Numéro de contrat, montant et fiscalité souhaitée)

18 commentaires

Vos questions et nos réponses d'experts

Une question ? Posez-la ici

Un expert Cleerly vous répondra dans les meilleurs délais. Votre email reste confidentiel.

Bonjour, j’aurais une question concernant le rachat de mon assurance vie. Je l’ai souscrite en 06/2010 et donc a plus de huit ans.

Il y a deçu : 10.928,77 € dont 8.985,74 € de versements

Voilà ce que dit mon contrat :

Le montant des versements de cotisations bruts versés avant le 27/09/2017, net des versements de cotisations rachetés au 31/12/2020 : 7 900,00 €

Le montant des versements de cotisations bruts versés à compter du 27/09/2017, net des versements de cotisations rachetés au 31/12/2020 : 1 360,00 €

Le montant des versements de cotisations bruts versés sur votre contrat, net des versements de cotisations rachetés au 31/12/2020 : 9 260,00 €

Je désirerai mettre fin à cette assurance vie pour la réinvestir ailleurs car elle ne rapporte pas grand-chose ; mais fiscalement dois-je racheter la totalité ou par pallier de 4600 € pour ne pas payer d’impôts dessus ? Pouvez-vous m’expliquer les calculs car sur internet je m’y perds pour savoir comment calculer sachant que cette année je fais beaucoup d’heures supplémentaires et que je vais passer donc la tranche de 30 % de l’impôtsur les revenus ?

Merci de votre réponse

Cordialement

Bonjour,

Vous pouvez racheter la totalité de votre assurance vie sans payer d’impôts dessus.

N’hésitez pas à nous contacter pour en ouvrir une nouvelle.

Benoît

Bonjour j’ai souscrit un contrat Gulliver il y a 8ans j’aimerais récupérer la totalité de la Somme déposé apparemment il mon envoyé un mail me disons que je pouvais faire un rachat partiel de 1000euro il peuvent me donner que 1000 je ne comprends pas si je veux récupérer la totalité de mes versements est ce que je pert les intérêts merci cdt

Bonjour,

Vous pouvez récupérer l’intégralité de l’argent de votre assurance-vie. Le LCL ne peut pas refuser.

Vous serez seulement imposée sur une partie des plus-values. Vous avez votre contrat depuis plus de 8 ans donc vous disposez d’une exonération de 4 600 € d’imposition sur les plus-values.

Par exemple :

Bonsoir , j ai ouvert un contrat assurance vie societe générale SEQUOIA le 02/12/2013 du montant de 7820€.

Au 31/12/2021, l épargne est de 8579,08€, soit 759,08€ d interets depuis le 02/12/2013.

Quel sera les frais et impots si le rachat est total. Remerciements anticipés

Bonjour,

Vous pouvez profiter de l’abattement sur plus-value de 4 600 € puisque vous détenez votre assurance vie depuis plus de 8 ans.

Vous n’aurez donc ni impôts, ni frais.

Bonjour, a quelle adresse dois je envoyer ma lettre de rachats d assurance vie?

Merci par avance

Cordialement

Bonjour,

Cela dépend de votre assureur.

Puis-je récupérer la totalité de mon contrat assurance vie

Merci

Bonjour,

Oui, c’est possible et c’est un des avantages de l’assurance vie.

J ai souscrit une assurance vie en 2020 de 13000€ puis je récupérer mon argent sans aucun frais

Merci cordialement

Bonjour,

En général, il n’y a aucun frais sur un retrait partiel ou total.

Par contre, vos plus-values seront imposés.

comment peut on récupérer la somme totale ou partiel d un perp , merci

Bonjour,

Nous avons écrit un article qui explique comment récupérer l’argent disponible sur son PERP.

Bonjour

Je souhaite clore un contrat d’assurance vie Sélexio de La Banque Postale (CNP) et ils me cherchent des poux dans le tête pour ne pas accéder à ma demande, en arguant qu’il manque des documents, ce qui est faux car je les ai abreuvé de tous les documents possibles relatifs à ce compte.

Ils prétendent m’avoir envoyé un message le 17/10/23 que je n’ai jamais reçu.

Ces prétextes sont fallacieux, que puis je faire?

Je vous remercie.

Patrick

J’ai découvert le message d’un autre client dont le titre est : « hallucinant »

Bonjour,

Avez-vous envoyé une lettre avec accusé de réception avec tous les documents nécessaires ?

Les banques ont la mauvaise habitude de tout faire pour retarder la sortie de votre argent.

Si vous le souhaitez, vous pouvez nous appeler au 01 87 66 31 35 pour voir ce qu’il est possible de faire.

Bonjour j’ai ouvert mon assurance vie le 05 03 2018et faire le rachat total pour un imprévu cela m est il. Possible

Dtephant

Bonjour,

Oui, tout à fait. L’assurance-vie est un produit liquide : vous pouvez demander un rachat total à tout moment, sans justification.

Bonne nouvelle pour vous : votre contrat ayant été ouvert en mars 2018, il a plus de 8 ans. Vous bénéficiez donc de l’abattement annuel sur les gains rachetés (4 600 € pour une personne seule, 9 200 € pour un couple soumis à imposition commune). Les prélèvements sociaux (17,2 %) restent dus sur la totalité des gains.

L’assureur dispose légalement d’un mois maximum pour vous verser les fonds, mais en pratique le délai est souvent de quelques jours à deux semaines.