Contrairement à l’idée reçue, l’épargne de votre assurance-vie n’est jamais bloquée sur votre contrat. Il n’est pas nécessaire d’attendre 2 ans, 8 ans, ni même 3 mois pour retirer vos fonds. Vous êtes libre de disposer et de retirer votre argent, qu’importe le moment où vous l’avez investi. Le terme « débloquer » consiste à racheter son assurance-vie. Cela peut se faire de façon partielle ou en totalité selon vos besoins. A quel moment peut-on donc débloquer son assurance-vie ? Sous quelles conditions ? Quelles sont les démarches ? Comment résilier son contrat ? On vous explique tout en détail.

- Débloquer son assurance vie : qu’est-ce que c’est ?

- Comment retirer votre argent ou résilier votre assurance vie ?

- Quels sont les délais pour sortir l’argent de votre assurance vie ?

- Débloquer votre argent avant 8 ans : quelle fiscalité ?

- Débloquer votre argent après 8 ans : quelle fiscalité ?

- Bénéficiaire d’une assurance vie : comment débloquer l’argent au décès de l’assuré ?

- Nos conseils pour débloquer l’argent de votre assurance-vie

Débloquer son assurance vie : qu’est-ce que c’est ?

Pour débloquer de l’argent sur votre contrat, vous devez procéder à un rachat. Le rachat, terme utilisé pour désigner un retrait d’argent de votre contrat, peut être partiel ou total et réalisé à tout moment. Nous vous rappelons que, contrairement à l’idée très répandue, vous pouvez, partiellement ou totalement, procéder à un rachat ou un retrait à n’importe quel moment de votre contrat.

Que ce soit pour un projet immobilier ou un investissement personnel, sachez que l’argent de votre assurance vie est toujours disponible !

Il existe deux types de rachat, le rachat partiel et le rachat total. Mieux vaut bien savoir à quoi ils correspondent pour éviter de perdre l’avantage fiscal de l’assurance-vie.

Le rachat partiel : pour disposer de son argent sans perdre l’antériorité fiscale

Si vous effectuez un rachat partiel, vous obtiendrez le montant demandé. Celui-ci inclura une partie vos versements ainsi que vos gains, plus-values et intérêts correspondants à due proportion. La somme restante reste au travail et peut continuer à générer des intérêts et des plus-values. Vous gardez l’antériorité fiscal de votre contrat : si votre contrat a plus de 8 ans, toute plus-value générée pourra être défiscalisée, s’il n’a pas atteint les 8 ans, il continue à tourner pour les atteindre.

Le rachat total : à utiliser avec prudence

Vous souhaitez récupérer la totalité de votre investissement et donc des plus-values et intérêts correspondants. Dans ce cas, vous récupérez tout votre argent mais vous devrez clôturer votre contrat. Vous perdez, de fait, l’antériorité fiscale car le contrat est « détruit » une fois que vous avez engrangé votre argent.

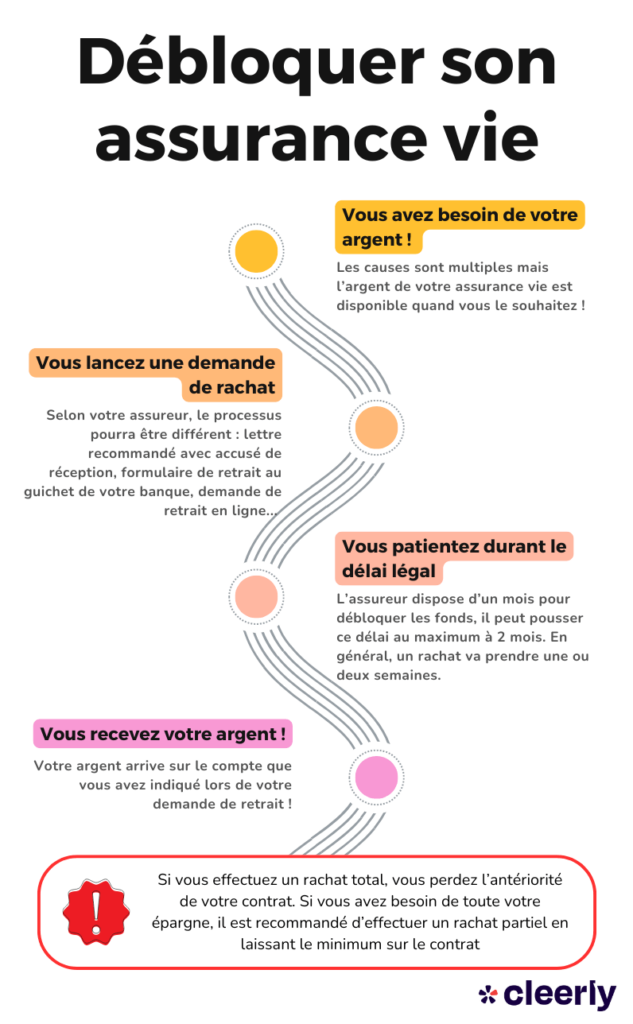

Le rachat total est donc à utiliser avec prudence. Mieux vaut souvent garder une somme minimale sur le contrat pour éviter de perdre l’antériorité fiscale durement acquise.

Lors d’un rachat partiel, vous ne pouvez pas récupérer uniquement les plus-values ou vos versements. Vous récupérez une proportion de chaque.

Par exemple, si vous avez une assurance-vie de 15 000 € avec 2 000 € de plus-values. Vous souhaitez retirer 5 000 € soit 33% de votre contrat. Votre rachat partiel inclura donc 33% x 13 000 € de versement + 33% x 2 000 € de plus value.

Comment retirer votre argent ou résilier votre assurance vie ?

Pour débloquer votre assurance-vie, il suffit d’adresser une « demande de rachat » auprès de l’établissement où vous avez souscrit votre contrat. La demande se fait par écrit, par le biais d’un courrier avec un accusé de réception. La procédure est la même quelle que soit l’utilisation prévue : projet immobilier, revenus complémentaires, financement d’études etc.

L’assureur (ou votre banquier) peut parfois vous demander la raison qui justifie ce retrait mais cette demande est indicative et ne pourra pas vous empêcher de retirer votre argent !

Auprès d’une agence bancaire, par exemple, la demande se fait au moyen d’un simple formulaire de retrait. S’ensuit la remise des documents nécessaires avec les informations essentielles : montant à débloquer, RIB, supports sur lesquels votre rachat portera… Une fois la demande faite et les documents remis, le déblocage des fonds se fait généralement en quelques jours.

Enfin certaines institutions bancaires ou courtiers en ligne vous permettent parfois de faire une demande de rachat directement en ligne via votre espace client. N’hésitez pas à envoyer un mail ou à essayer directement sur votre espace.

Vous l’aurez compris, pour résilier votre assurance vie, il vous suffit de faire une demande de rachat total via le même formulaire. Pour cela, indiquez le montant total de votre assurance vie afin que le contrat soit clôturé. Encore une fois, aucun besoin de vous justifier.

Pour vous simplifier la vie, vous trouverez ci-dessous un modèle de lettre de de demande de rachat / de résiliation pour le rachat total :

Quels sont les délais pour sortir l’argent de votre assurance vie ?

Légalement, le délai de déblocage de fonds est d’un mois, à compter de la réception du dossier complet de l’assuré. Ce délai peut être prolongé, en fonction du mode de fonctionnement de chaque assureur, notamment s’il exige plus de documents. Cela peut dépendre également du temps de montage de dossier.

Au sein d’un organisme bancaire, par exemple, le déblocage de fonds se fait généralement plus rapidement. Sans complications, le déblocage s’effectue dans un délai d’1 à 2 semaines suivant la réception de la demande. Les délais peuvent s’allonger dans le cas d’un rachat total.

Conformément au code des assurances, le déblocage de fonds doit se faire dans un délai maximum de 2 mois. Ce délai est fixé à partir du moment où votre assureur notifie la réception de votre demande et de votre dossier avec l’ensemble des pièces justificatives demandées.

Par exemple, si vous avez une assurance vie Sequoia de la Société Générale (ou tout autre assureur), et que vous faites une demande de retrait le 1er juillet, vous aurez vos fonds au plus tard le 1er septembre.

Débloquer votre argent avant 8 ans : quelle fiscalité ?

Si vous retirez votre argent avant 8 ans, vous n’aurez aucune réduction fiscale et serez imposé de manière classique sur vos plus-values et intérêts générés par vos versements. La période de 8 ans de détention d’un contrat d’assurance-vie vous permet de bénéficier des avantages fiscaux de ce support. Votre argent n’est donc pas bloqué pour 8 ans, mais le support perd de son intérêt si vous faîtes un rachat total et clôturez votre contrat avant son 8ème anniversaire. Pour rappel, si vous faîtes uniquement un rachat partiel (même de 99% du montant), vous conservez cette antériorité fiscale.

Comme nous vous l’avons spécifié, votre argent n’est pas « bloqué » sur votre contrat. Vous pouvez le retirer à tout moment. Mais nombreux sont les épargnants imaginant être engagés pour une période de 8 ans minimum.

Gardez bien en tête qu’uniquement vos plus-values et intérêts seront soumis à l’impôt (Tranche Marginale d’Imposition) et aux prélèvements sociaux (17,2%). Vos versements ne seront jamais imposés.

Par exemple, si vous avez mis 10 000 € sur une assurance vie qui a produit 1 000 € de plus-values, uniquement les 1 000 € seront imposables. Le montant de l’imposition sera de 30% sur les plus-values, ce qui correspondra à 300 € (1 000 € * 30%). En faisant un retrait total, vous aurez donc 10 700 €.

Pour estimer la fiscalité de votre contrat il faut connaître ces 3 caractéristiques :

- L’âge de votre contrat : 4 ans, entre 4 et 8 ans et au-delà de 8 ans

- La date de versement : avant ou après le 27 septembre 2017 (les règles concernant l’assurance vie ont été modifiées à cette date)

- Le montant des versement : au dessus ou en dessous de 150 000 € (plafond introduit par les nouvelles règles du 27 septembre 2017)

Nous avons consacré un article entier pour traiter le sujet de la fiscalité de l’assurance vie. Consultez le et elle n’aura plus de secrets pour vous.

Pour les versements sur une assurance vie avant le 27 septembre 2017 :

| Age du contrat | Prélèvement Forfaitaire Libératoire (PFL) | Impôt sur le revenu (IR) |

|---|---|---|

| Moins de 4 ans | 35% + Prélèvements sociaux (17,2%) | Barème IR + Prélèvements sociaux (17,2%) |

| Entre 4 et 8 ans | 15% + Prélèvements sociaux (17,2%) | Barème IR + Prélèvements sociaux (17,2%) |

Pour les versements sur une assurance vie après le 27 septembre 2017 :

| Âge du contrat | Prélèvement Forfaitaire Unique (PFU – Flat tax) | Impôt sur le revenu (IR) |

|---|---|---|

| Moins de 8 ans | 12,8% + Prélèvements sociaux (17,2%) | Barème IR + Prélèvements sociaux (17,2%) |

Vous l’aurez constaté, la réforme du 27 septembre 2017 simplifie la fiscalité de l’assurance vie (pour tous les contrats ouverts passés cette date). Que votre contrat ait moins de 4 ans ou entre 4 et 8 ans, vous profitez de la flat tax à 30% (imposition à 12,8% + prélèvements sociaux à 17,2%) qui est plus intéressante que les 15% + 17,2% pour les assurances-vie entre 4 et 8 ans d’avant la réforme.

Vous êtes toujours libre de choisir entre l’imposition au PFU/PFL et l’intégration dans votre revenu. Attention par contre à ne pas passer une tranche dans votre imposition si vous ajoutez vos plus-values d’assurance-vie à vos revenus. Ces derniers feront gonfler cette base imposable.

Si vous faites un retrait avant 8 ans, choisissez une fiscalité au barème de l’impôt sur le revenu si votre TMI est inférieure ou égale à 11%. Ce sera plus intéressant. Dans le cas contraire, choisissez la flat tax à 30%.

Débloquer votre argent après 8 ans : quelle fiscalité ?

C’est là que cela devient plus intéressant. Une fois que votre assurance-vie a fêté son 8ème anniversaire, vous bénéficierez des avantages suivants :

- Un abattement annuel de 4 600 € (9 200 € pour un couple marié ou pacsé) sur vos intérêts et plus-values que vous souhaitez retirer de votre contrat. Attention, vous aurez toujours les prélèvements sociaux de 17,2% à payer, mais aucun impôt sur le revenu ou prélèvement forfaitaire selon votre choix.

- Un taux d’imposition réduit à 7,5% (+ prélèvements sociaux de 17,2%) au-delà de l’abattement de 4 600 €.

Les prélèvements sociaux sont payés annuellement sur votre contrat par l’assureur pour le fonds euros mais pas sur les unités de compte. Si vous avez un contrat 100% en fonds euros, vous ne devrez pas les payer une seconde fois.

Dernière précision, pour vos versements effectués après le 27 septembre 2017, sachez que vos plus-values et intérêts générés après les 150 000 premiers euros versés seront imposés à 12,8% (ou IR) et non au taux réduit de 7,5%. Toutefois vous profitez toujours de l’abattement annuel de 4 600 € sur vos plus-values même si vous dépassez ce plafond de versement.

Vous l’aurez compris, au-delà du taux, c’est la puissance de l’abattement de 4 600 € de plus-values par an qui crée toute l’attractivité de ce contrat.

Pour vous simplifier les choses, vous trouverez le tableau récapitulatif ci-dessous :

Bénéficiaire d’une assurance vie : comment débloquer l’argent au décès de l’assuré ?

Obligation des assureurs de rechercher les bénéficiaires

La loi prévoit qu’au décès du souscripteur-assuré, les gains, les intérêts ainsi que le capital investi soient remis au(x) bénéficiaire(s). En règle générale, Le nom du (des) bénéficiaire(s) figure dans la clause bénéficiaire au moment du contrat. En cas de décès de l’assuré, les compagnies d’assurance ont l’obligation de rechercher les bénéficiaires. Au besoin, ils peuvent être amenés à faire appel à des généalogistes.

La loi précise également l’obligation des assureurs de consulter une fois par an le Répertoire national d’identification des personnes physiques. Ce répertoire leur permet d’identifier d’éventuels clients décédés. Les compagnies d’assurance peuvent également joindre le fisc pour retrouver l’adresse des bénéficiaires introuvables.

Les démarches du bénéficiaire

De son vivant, l’assuré est tenu d’informer ses bénéficiaires de l’existence du contrat d’assurance-vie. Et en cas de décès, il appartiendra à ces derniers de prouver leur identité. Le bénéficiaire devra respecter plusieurs démarches :

- dès lors qu’il sera identifié par l’assureur, il devra fournir sous quinze jours les documents nécessaires au versement des capitaux, en plus de l’acte de décès du souscripteur. La liste des pièces administratives peut varier en fonction de chaque établissement ;

- prouver qu’il est en règle avec le fisc avant d’encaisser l’argent ;

- garantir auprès de l’assureur que l’abattement fiscal de l’assurance-vie n’a pas encore été utilisé. Dans le cas contraire, il devra le notifier à la compagnie d’assurance, sous-forme d’une déclaration sous l’honneur.

Le règlement du capital est effectué une fois que le dossier complet du bénéficiaire est fourni à l’assureur. Le déblocage de fonds se fait, en règle générale, dans un délai d’un mois.

Nos conseils pour débloquer l’argent de votre assurance-vie

Si vous souhaitez débloquer une assurance vie avant son terme (8 ans), vous ne profitez donc pas de l’intérêt fiscal de l’assurance vie mais cela n’aura pas d’autre impact. Dans ce cas, nous vous conseillons fortement de ne faire que des rachats partiels, quitte à ne laisser qu’une somme modique sur votre contrat. Ainsi, vous garderez l’antériorité fiscale de votre support si vous souhaitez y placer de l’argent ultérieurement. Il serait dommage d’avoir ouvert un contrat il y a 7 ans et de la clôturer entièrement à cause d’un besoin financier urgent.

C’est pour cela que nous vous conseillons d’ouvrir une assurance vie pour vous et vos proches le plus rapidement possible. Même si vous placez une toute petite somme, c’est l’âge du contrat qui lance le compte à rebours !

Ouvrez une assurance vie avec 500€, gardez la pendant 8 ans et le jour où vous souhaitez investir plus massivement, vous pourrez profiter de tous ses avantages sur vos versements futurs.

Si vous souhaitez faire un retrait après 8 ans, vous profiterez alors de la fiscalité adoucie de l’assurance-vie pour vos plus-values et intérêts. Nous vous conseillons deux choses :

- Ne retirer qu’en cas de besoin ou d’envie évidemment : a priori, votre contrat est fait pour vous rapporter de l’argent ! Vos intérêts et plus-values accumulés continueront de générer des « petits » si vous les laissez dessus.

- Si vous souhaitez retirer pour préparer votre retraite par exemple, optimisez vos retraits. Faîtes le par morceau de 4 600 € pour profiter de l’abattement. Vous n’aurez aucun impôt, uniquement les prélèvements sociaux à payer.

- Essayer de ne pas faire de rachat total. Cela clôturerait votre contrat et vous ne pourrez plus profiter de l’antériorité fiscale. Si vous laissez une somme, même insignifiante, sur votre contrat, vous gardez la possibilité de défiscaliser des plus-values sur versement futur !

Une astuce existe aussi si vous avez besoin d’argent mais que vous ne souhaitez pas toucher à votre contrat. Il s’agit de l’avance sur assurance vie. Cela permet d’obtenir un prêt de la part de votre compagnie d’assurance. Le prêt est garanti par votre assurance vie. De son coté, votre contrat va continuer à tourner et à générer des intérêts.

Il est possible de débloquer une assurance vie à tout moment. Le terme d’une assurance vie est uniquement fiscal, au bout de 8 ans, pour profiter d’avantages fiscaux.

Le délai pour récupérer son assurance vie est de 1 mois en moyenne. Pour respecter la loi, l’assureur doit mettre au maximum 2 mois pour transférer les fonds. L’assurance vie est donc liquide mais pas autant qu’un Livret A.

Vous n’avez pas de justificatif à donner pour retirer votre argent. L’assureur pourra parfois vous poser la question mais ce n’est pas une raison pour qu’il accepte ou refuse un retrait, il devra accepter. Vous avez le droit de disposer de votre argent pour faire ce que vous souhaitez : achat immobilier, payer votre maison de retraite, acquérir une nouvelle voiture, faire la fête…

44 commentaires

Vos questions et nos réponses d'experts

Une question ? Posez-la ici

Un expert Cleerly vous répondra dans les meilleurs délais. Votre email reste confidentiel.

bonjour j’ai contrat PLAN VERT VITALITE souscrit le 12 avril 2005

j’ai déjà atteint l’âge légal de départ a la retraite

je demande le déblocage total de mon épargne

cordialement

comment faire ?

impossible de joindre PREDICA

Bonjour,

Envoyez leur un courrier recommandé avec accusé de réception pour demander le déblocage de votre argent.

Vous trouverez les informations nécessaires ici : https://cleerly.fr/assurance-vie/lettre-rachat

Benoît

j’ai fait une demande de clôture d’un compte assurance vie. Le représentant me demande la justification de ce retrait. Est ce légal ? Quel est le délai pour me verser les sommes de ce contrat ? Merci

Bonjour,

Quelques contrats ne peuvent pas être débloqués avant le terme mais ils sont peu nombreux.

En règle général, tous les motifs sont recevables.

Vous pouvez simplement lui expliquer la raison de votre retrait (besoin de trésorerie, achat immobilier, mariage…) et il devra en prendre acte.

Il faut compter entre 1 semaine et 1 mois (voir 2 mois avec certains assureurs) pour récupérer votre argent à partir du moment de la demande de retrait.

Benoît

Bonjour, quelles sont les documents à fournir par un bénéficiaire d’assurance vie lors du décès du souscripteur qui a pu faire des versements après ses 70. Ans merci beaucoup

Bonjour,

Il faut fournir les documents suivants :

Benoît

Bonjour,

je viens faire un déblocage partiel de mon assurance vie de plus de 8 ans

j’ai débloqué la somme de 8000 euros et il m’a été retenu 98.70 euros est ce normal ?

Merci pour votre réponse

Bonjour,

Quelle est votre assurance vie ?

Avez-vous demandé à quoi correspondait ces frais ?

Benoît

Nous avons 2 contrats vivaccio depuis 2007 est ce préférable de les garder tels quels ou de retirer la totalité pour les faire fructifier autrement

Nous versons 30 euros chacun tous les mois ???

Merci pour votre réponse.

Bonjour,

Nous vous déconseillons de fermer précipitamment vos contrats.

Peut-être par contre pourriez-vous ouvrir un nouveau contrat sur lequel vous effectuerez vos versements programmés.

N’hésitez pas à nous contacter si vous souhaitez faire un point sur votre situation.

Benoît

Bonjour je voudrais débloquer mon assurance vie avant 8ans .quel intérêt. La banque me demande une rachat partiel total sur le revenu

Bonjour,

Il n’y a pas d’intérêt à débloquer une assurance vie avant 8 ans. L’intérêt arrive après 8 ans.

Mais c’est tout à fait possible si vous avez besoin de l’argent.

Benoît

Bonjour,

Je suis bénéficiaire d’une assurance-vie que ma grand-mère a ouvert à mon nom en 2020. Quelles sont les conditions et conséquences pour un déblocage partiel ou total de cette assurance-vie en vue d’un achat immobilier?

Merci de votre réponse.

Bonjour,

Il n’y a pas de conséquences ni de conditions, vous pouvez débloquer partiellement ou totalement votre argent.

Vous serez juste imposée sur vos plus-values.

Benoît

Je prends une assurance vie sur mon fils. J’ai plus de 85 ans

Mon héritier, mon fils, aura-t-il des frais à régler à mon déces ?

Bonjour,

Pour les versements après 70 ans, il y a un abattement de 30 500 €.

Au dessus de cette somme, les droits de succession s’appliquent.

Benoît

Bonjour, j’ai déjà fais un rachat partiel de mon assurance vie il y a pas longtemps.

Ma conseillère m’a dit que je savais attendre 8 ans avant de pouvoir en refaire un mais j’ai besoin de mes sous placé dessus assez rapidement.

Comment je fais ??

Merci beaucoup

Bonjour,

Vous ne devez pas attendre 8 ans pour refaire un déblocage.

L’argent d’une assurance vie peut être retirée à tout moment donc votre conseillère se trompe.

Vous pouvez envoyer une lettre pour faire une demande qui ne pourra pas être refusée : https://cleerly.fr/assurance-vie/lettre-rachat

Benoît

Bonjour,

Mon papa souhaite débloquer totalement son Assurance vie qui a plus de 10 ans. L’établissement en charge de la gestion lui demande de justifier la raison pour laquelle il souhaite faire cela. Est-ce légal ? La banque est-elle dans son bon droit où est-ce un abus de leur part ?

Enfin peuvent-ils s’opposer à la clôture du compte si mon papa ne leur apportait pas cette explication ?

Dire qu’il souhaite profiter de son argent, est-ce suffisant ?

En vous remerciant

Bonjour,

Votre père a le droit de débloquer son assurance vie sans justificatif.

Benoît

Ma tante décédée, sans enfant, nous a désigné en tant que neveu et nièce son assurance vie, quels frais encourus et quel abattement dans ce cas de figure merci de votre réponse

Bonjour,

Vous pourrez en savoir plus ici : https://cleerly.fr/assurance-vie/succession-neveux

Benoît

La banque postale peut-elle bloquer le rachat d une assurance vie

Bonjour,

Non, aucun assureur ne peut bloquer le rachat d’une assurance vie (sauf à de rares exceptions comme lors d’un nantissement)

Benoît

Bonjour Monsieur Benoît FRUCHARD,

Moi et ma femme avons chacun 1 livret A qui attendent leur plafond, quel est le bon placement que vous pouvez nous proposer pour avoir plus d’intérêt. Actuellement, j’ai 65 ans mais je ne veux pas encore prendre la retraite, en plus mon entreprise a besoin de moi. Merci d’avance pour votre conseil.

Bonjour,

Si vous privilégiez la sécurité et la liquidité, en plus du livret A, vous pouvez ouvrir un livret de développement durable et solidaire (LDDS) auprès de votre banque. Le rendement est le même que celui du livret A.

Si vous souhaitez diversifier vos placements, je vous invite à nous contacter.

Vous aurez la possibilité de faire un bilan avec un de nos conseillers qui verra les meilleures solutions qui s’offrent à vous.

Bonjour, mon père est dans une maison de retraite médicalisé. Il a une assurance vie Cachemire 2 (CNP)souscrit à la poste depuis novembre 2020 de 30 000 euros. Il ne veux pas récupérer la totalité de son argent. Mais il souhaiterait qu’on lui reverse tout les mois 600 euros afin de pouvoir régler le surplus de ses dépenses mensuelles. Car il ne souhaite pas que mon frère et moi nous donnions cette somme mensuellement. Est-il possible de pouvoir procéder à une mensualisation. En attente de votre réponse.Bien cordialement.

Bonjour,

Cela devrait être possible.

Contactez CNP et demandez-leur de pouvoir mettre en place des rachats mensuels.

Bonjour

Je possède plusieurs contrats d’assurance-vie dans une même banque ,puis-je faire des retraits partiels

sur tous les contrats qui ont plus de 8 ans. Merci

Bonjour,

Vous pouvez faire des retraits partiels sur plusieurs de vos contrat.

Il faut cependant savoir que l’abattement de 4 600 € sur les plus-values concerne tous contrats confondus.

bonjour jais ouvert un contrat cachemire 2 a la banque postale le 10/07/2023 depuis entre la somme placé et le montant de la valorisation il i a moin 3500e cette somme est elle perdue?

Bonjour,

Oui la somme est perdue. Si vous avez investi sur des unités de compte, le capital n’est pas garanti et il y a un risque de perte en capital.

Il est possible aussi qu’une partie de cette moins-value ait été prélevée lors de votre versement (si vous avez des frais de versement).

Bonjour Monsieur FRUCHARD,

Mon épouse et moi avons chacun un contrat d’assurance vie ouverts en 2007 (contrat Solésio la banque postale qui s’intitule à présent Cachemire).

Ce contrat est depuis quelques années en déficit (-3.22% cette année).

Je souhaite donc clôturer ces contrats.

Ma question est simple : l’argent ainsi dégagé sera replacé sur d’autres contrats assurance vie chez BTP Vie. A l’issue de ce transfert et en cas de décès avant 8 ans de vie de ces nouveaux contrats, mes ayant droit seront ils pénalisés par cette action ?

Bien cordialement,

Yannick

Bonjour,

Cela dépend surtout de votre âge :

Pourquoi avez-vous sélectionné le contrat BTP Vie ?

Si vous souhaitez faire un point sur votre situation, vous pouvez nous appeler (01 87 66 31 35) ou nous contacter.

Nous pourrons organiser un rendez-vous avec un de nos conseillers, c’est gratuit et sans engagement.

Bonjour mon épouse a une assurance vie depuis 2008.Elle désir retiré les 52000e quel sont les frais que va t i lui reste

Bonjour,

Normalement, elle n’aura aucun frais.

Elle sera cependant imposée sur ses plus-values (en profitant d’un abattement parce que son assurance vie a plus de 8 ans).

comment débloquer assurance vie de ma tante de 95 ans pour subvenier au cout de l EPHAD

Bonjour,

Il faudrait demander à votre tante de faire les démarches.

Si vous avez une procuration, vous devriez pouvoir faire les démarches.

Le mieux est de contacter l’assureur pour lui demander un rachat partiel ou total.

Il vous donnera les pièces nécessaires à fournir pour s’assurer que la demande soit correctement et rapidement traitée. En fonction des assureurs, les démarches peuvent varier.

J’ai besoin de retirer environ 10000 euros pour faire réparer mon toit. Il me reste environ 24 500 euros sur mon contrat Nuances Plus à la caisse d’épargne. Que me conseillez vous de faire pour perdre le moins d’argent; autrement dit quel est le meilleur moyen de récupérer 10000 euros sur ce compte ? Merci d’avance !

Bonjour, vous pouvez retirer le montant que vous souhaitez quand vous le souhaitez. C’est le principe de l’assurance vie. Vous aurez peut être un peu de fiscalité en cas de plus-value.

J’aimerais débloquer mon assurance vie

Bonjour,

Après avoir fait une demande à votre assureur, les fonds sont débloqués en quelques semaines.

Bonjour Mr Fruchard

J’ai besoin de retirer tout ou partie du montant de mon contrat d’assurance Confluence (predica} souscrit en 1994.

Ma question : si je procède à un retrait ou à la clôture de ce contrat avant le 31 dèc est que je bénéficierai des intérêts de l’année en cour 2025 ? Y a-t-il une différence, au niveau des intérêts sur 2025 entre une clôtureou un retrait partiel ?

Merci d’avance pour votre réponse.

Cordialement

A Delataille

Bonjour,

Pour commencer, il faut bien avoir en tête que si vous clôturez un contrat de 1994, cela va entraîner la perte définitive de son antériorité fiscale (notamment en matière de transmission). Un rachat partiel permet, lui, de conserver ces avantages sur le capital restant. À voir selon votre âge, la date des versements (avant ou après 1997) et l’objectif de ce retrait.

Concernant votre question :

– Si cela concerne les unités de compte, la valorisation est immédiate, il n’y a donc pas de perte d’intérêts.

– Pour le fonds en euro, en cas de rachat avant le 31 décembre, vous risquez en effet de perdre la participation aux bénéfices de l’année 2025 et de ne toucher qu’un taux minimum (à voir les conditions selon votre contrat).

Vous pouvez nous appeler au 01 87 66 31 35 pour en parler avec un conseiller.