A la différence de la plupart des contrats d’assurance, l’assurance vie n’impose aucune période d’engagement. Même s’il est préférable d’attendre 8 ans pour profiter d’une fiscalité allégée, il est donc possible de résilier une assurance vie à tout moment. Pour cela, il faudra procéder à une demande de rachat total auprès de l’établissement qui détient votre contrat. Comment demander la résiliation d’une assurance vie ? Quelle différence entre rachat total et rachat partiel ? Combien de temps faut-il pour récupérer les fonds d’une assurance vie ? Nous vous expliquons la marche à suivre et vous proposons un modèle de lettre de résiliation d’assurance vie prêt à télécharger.

Résilier une assurance vie : comment ça marche ?

Si vous détenez un contrat d’assurance vie que vous souhaitez résilier vous avez la possibilité de le faire à tout moment. Il n’y a pas de préavis à respecter, ni de date anniversaire du contrat à prendre en compte. Contrairement à une idée répandue, il n’est pas non plus nécessaire d’attendre 8 ans pour résilier son contrat : les fonds placés sur une assurance vie ne sont jamais bloqués. Il reste toutefois plus avantageux de laisser passer 8 ans avant de retirer votre épargne, car vous bénéficierez alors d’une fiscalité très intéressante.

Malgré son nom qui peut prêter à confusion, l’assurance vie est un produit d’épargne. Techniquement, on parle donc de rachat plutôt que de résiliation, car ce terme concerne en principe les contrats IARD, qui vous couvrent en cas d’incendie, accidents et risques divers. Pour mettre fin à votre contrat d’assurance vie, vous devrez donc procéder à un rachat total, qui va entrainer la clôture du contrat. Il faut cependant faire la distinction entre rachat total et rachat partiel :

- Le rachat total : Lors d’un rachat total, l’assureur vous restitue l’intégralité des fonds placés sur votre assurance vie. Seul le rachat total entrainera la clôture (ou résiliation) de votre contrat.

- Le rachat partiel : Vous retirez la somme de votre choix de votre assurance vie. Procéder à un rachat partiel ne met pas fin au contrat. Celui-ci reste ouvert, et vous conservez la possibilité d’effectuer de nouveaux versements.

Lorsque vous effectuez un rachat (qu’il soit partiel ou total) sur votre assurance vie, les gains générés par votre contrat sont imposés. La fiscalité applicable à vos intérêts et plus-values dépend de l’âge de votre contrat

Comment demander le rachat total d’une assurance vie ?

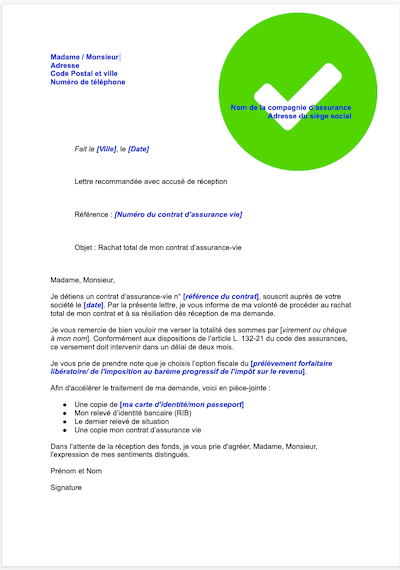

Vous pouvez mettre un terme à votre contrat d’assurance vie à tout moment en adressant une lettre recommandée à l’assureur. Celle-ci devra indiquer clairement votre intention de procéder à un rachat total, et mentionner un certain nombre d’informations : référence de votre contrat, date de souscription, modalité de réception des fonds (chèque ou virement) et option fiscale choisie. Pour faciliter vos démarches, nous mettons à votre disposition un modèle gratuit de lettre de gratuit que vous retrouverez plus bas.

De plus, vous devrez joindre plusieurs pièces justificatives à votre demande de rachat :

- Une copie de votre pièce d’identité

- Un relevé d’identité bancaire (RIB)

- Le dernier relevé de situation fourni par l’assureur.

- Une copie de votre contrat.

Si vous avez égaré votre exemplaire du contrat, nous vous recommandons d’en demander un duplicata à l’assureur avant de faire votre demande de rachat. Vous éviterez ainsi tout ralentissement dans le traitement de votre demande.

Quelles précautions prendre avant de résilier une assurance vie ?

La résiliation (ou le rachat) d’une assurance vie est en principe très simple. Certains éléments peuvent cependant compliquer l’opération, et il est nécessaire de les anticiper :

- Les frais ou pénalités : C’est assez rare, mais certains anciens contrats prévoient des frais (ou pénalités ) en cas de sortie anticipée pendant les premières années du contrat. Ils s’élèvent généralement à 1 ou 2% de la valeur de rachat, mais peuvent atteindre 5% dans certains contrats.

- Nantissement du contrat : Il est possible de mettre en gage un contrat d’assurance vie pour garantir un prêt. Dans ce cas, le rachat n’est possible qu’après remboursement du solde de l’emprunt, ou avec l’accord du tiers bénéficiaire du nantissement du contrat.

- Si le bénéficiaire du contrat en cas de décès a accepté le bénéfice du contrat, il est nécessaire d’obtenir son consentement écrit pour pouvoir procéder au rachat ou pour changer de bénéficiaire.

Lettre de résiliation d’assurance vie : modèle à télécharger

Quel est le délai pour récupérer les fonds ?

Après réception de votre demande de rachat total, l’assureur dispose d’un délai de deux mois pour vous verser les fonds. Passé ce délai, les sommes non versées produisent de plein droit des intérêts au taux légal, dans les conditions fixées par l’article L 132-21 du code des assurances :

- Pendant les deux premiers mois de retard : intérêts au taux légal majoré de 50 %

- Au-delà de deux mois de retard : intérêts au double du taux légal.

Attention cependant, car le délai ne commence à courir que si la demande reçue par l’assureur est complète. Avant d’envoyer votre courrier de résiliation, nous vous conseillons donc de vérifier attentivement que vous n’avez oublié aucune information ou pièce justificative.

Délai de rétractation : Lors de la souscription d’une assurance vie, vous disposez de 30 jours pour changer d’avis. Si vous vous retractez, l’assureur dispose de 30 jours à compter de la réception de votre demande pour vous restituer les fonds versés. Passé ce délai, les sommes non restituées produiront des intérêts au taux légal dans les mêmes conditions que pour le rachat total.

Quelle est la fiscalité de l’assurance vie en cas de résiliation ?

Lorsque vous résiliez un contrat d’assurance vie, vous procédez en fait à un rachat total. Le montant du rachat correspondant à vos versements ne sera jamais imposé. Pour les gains, la fiscalité applicable dépendra en revanche de la date des versements et de la durée de détention de votre contrat.

La fiscalité des versements effectués avant le 27 septembre 2017

Pour les rachats provenant de versements effectués avant le 27 septembre 2017, c’est l’ancienne fiscalité des rachats d’assurance vie qui s’applique.

Avant 8 ans de détention de votre contrat, vous aurez deux options concernant l’imposition de vos intérêts et plus-values :

- Le barème progressif de l’impôt sur le revenu (IR). Vous devrez intégrer le montant des gains retirés dans votre déclaration d’impôts.

- Le Prélèvement forfaitaire libératoire (PFL) : son taux est dégressif avec les années. Il y a donc une distinction entre les contrats de moins de 4 ans, les contrats de 4 à 8 ans, et les contrats de plus de 8 ans.

Après 8 ans de détention, vous aurez droit à un abattement annuel sur vos intérêts et plus values de 4 600€ par an pour une personne seule, et 9 200€ pour un couple.

| Durée de détention du contrat | Impôt sur le revenu (IR) | Prélèvement forfaitaire libératoire (PFL) |

|---|---|---|

| Entre 0 et 4 ans | IR +17,2% de prélèvement sociaux | PFL de 35 % + 17,20 % de prélèvements sociaux |

| Entre 4 et 8 ans | IR +17,2% de prélèvement sociaux | PFL de 15 % + 17,20 % de prélèvements sociaux |

| Plus de 8 ans | Au delà du montant de l’abattement : IR + 17,20 % de prélèvements sociaux | Au delà du montant de l’abattement : PFL de 7,5 % + 17,20 % de prélèvements sociaux |

La fiscalité des versements effectués après le 27 septembre 2017

Pour les versements effectués après le 27 septembre 2017, c’est la nouvelle fiscalité de l’assurance vie qui s’applique. La distinction entre contrat de moins de 4 ans et contrat de 4 à 8 ans disparait, et le prélèvement forfaitaire unique (PFU) remplace le PFL.

Avant 8 ans de détention, les gains sont imposés, selon l’option choisie :

- Au Prélèvement Forfaitaire Unique (PFU) qui inclut un taux d’imposition forfaitaire, ainsi que les prélèvement sociaux à hauteur de 17,2%.

- Au barème progressif de l’impôt sur le revenu. Si vous choisissez cette option, vous devrez inclure le montant des rachats concernés dans votre déclaration de revenus.

Après 8 ans de détention, vous bénéficierez d’un abattement annuel sur vos intérêts et plus values de 4 600€ par an pour une personne seule, et 9 200€ pour un couple. Les rachats qui dépassent le montant de l’abattement seront soumis à une fiscalité progressive.

| Durée de détention du contrat | Impôt sur le revenu (IR) | Prélèvement forfaitaire unique (PFU) |

|---|---|---|

| Entre 0 et 8 ans | IR + 17,2% de prélèvement sociaux | Prélèvement Forfaitaire Unique ( PFU) composé de : 12,8% d’impôt sur le revenu + 17,2% de prélèvement sociaux |

| Plus de 8 ans | Au delà du montant de l’abattement : IR + 17,2% de prélèvement sociaux | Au delà du montant de l’abattement : Pour les versements jusqu’à 150 000 € : 7,5 % d’impôt sur le revenu +17,2% de prélèvement sociaux Pour les versement au delà de 150 000 € : 12,8% d’impôt sur le revenu +17,2% de prélèvement sociaux |

Anciens contrats : faut-il liquider son assurance vie après 8 ans ?

Malgré les idées reçues, les fonds placés sur une assurance vie ne restent pas bloqués pendant 8 ans. et inversement, vous n’avez aucune obligation de liquider vote contrat une fois passé ce délai de 8 ans. Dans la mesure du possible, il est même largement préférable de le conserver, car vous bénéficierez alors d’une fiscalité avantageuse, y compris sur les retraits provenant de futurs versements.

Si c’est un besoin de financement qui vous pousse à mettre fin à votre contrat, des alternatives au rachat total existent :

- L’avance : Il s’agit d’un prêt accordé par l’assureur pour une durée de 3 ans maximum, et qui est garanti par votre contrat. Son montant maximum dépend du contrat et de la bonne volonté de l’assureur, mais il est généralement possible d’emprunter 60 ou 70% de l’encours. Une avance donne lieu au paiement d’intérêts, mais ces derniers sont en partie compensés par les gains produits par votre contrat pendant la durée du prêt.

- Le rachat partiel : Vous pouvez racheter votre contrat en laissant un montant minimal sur votre assurance vie. De cette façon, votre contrat reste ouvert et vous conservez son antériorité fiscale.

En revanche, si vous souhaitez procéder à un rachat total de votre assurance vie car vous n’êtes pas satisfait de votre contrat, la résiliation sera bien souvent la meilleure solution. Sachez cependant qu’il est désormais possible de transférer une assurance vie au sein de la même compagnie d’assurance.

De nombreux anciens contrats d’assurance vie monosupports semblent dépassés. Mais attention, prenez soin de vérifier les conditions de votre ancien contrat avant de le clôturer ou de le transférer : certains proposaient en effet un rendement annuel garanti de 2, 3 voire 4% sur le fonds euro. Aujourd’hui, il vous sera impossible de retrouver une telle rentabilité pour un placement sans risque.