L’assurance vie est un produit d’épargne et de placement incontournable pour préparer sereinement vos projets futurs, que ce soit pour la retraite, la transmission de patrimoine ou la réalisation de projets personnels. C’est donc sans surprise que la MAAF, acteur majeur de l’assurance en France, propose sa propre assurance vie Winalto. Mais que vaut vraiment ce contrat ? On vous donne notre avis !

Quelle est l’offre de l’assurance vie MAAF ?

La Maaf est une mutuelle d’assurance française créée en 1950. Elle fait partie du groupe Covea, une SGAM (Société de groupe d’assurance mutuelle) regroupant aussi la GMF, la MMA et Apgis.

Parmi son offre, la Maaf propose une solutions d’épargne avec l’assurance vie Winalto.

Le contrat multisupport Winalto permet d’investir à la fois sur un fonds en euros sécurisé et sur des unités de compte. Les unités de compte permettent d’espérer un rendement supérieur en contrepartie d’un risque plus élevé.

Accessible dès 300 €, l’assurance vie Maaf est ouverte à un large public. Mais voyons de plus près ces caractéristiques telles que la performance, les modes de gestion, et les différents supports d’unité de compte (UC) proposés.

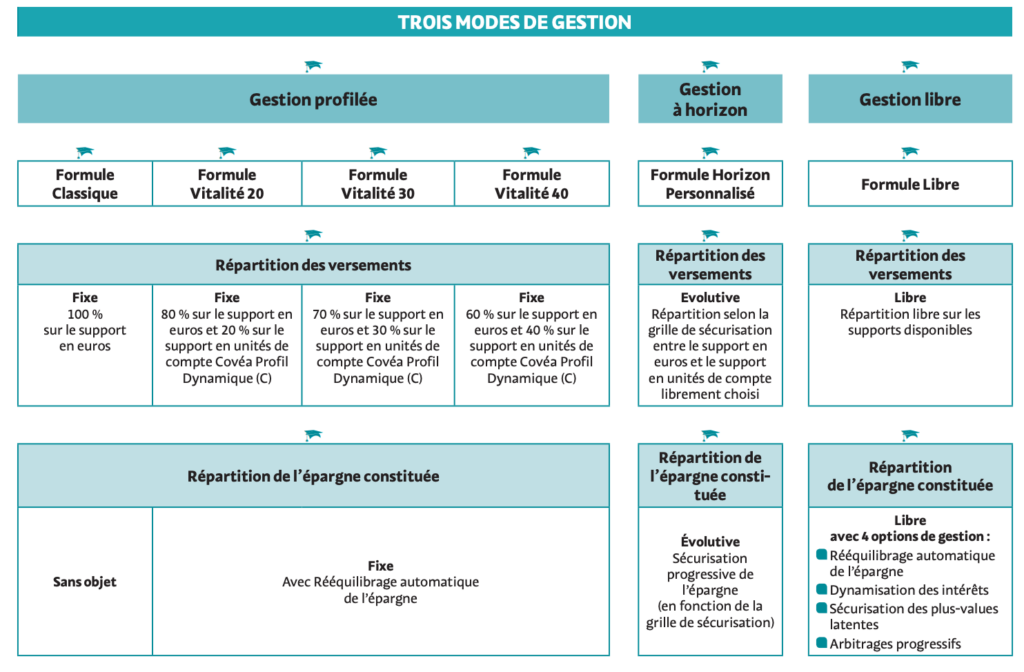

Quels sont les modes de gestion du contrat Winalto ?

Vous pouvez opter pour une gestion libre ou une gestion pilotée. Autrement dit, vous avez le choix entre gérer vous-même ou déléguer la gestion de votre épargne à des experts. Ils répartiront votre capital sur des actifs choisis en fonction de votre profil investisseur et de vos objectifs.

Vous avez également la possibilité de choisir des options comme :

- La sécurisation des plus-values : les gains réalisés sur les unités de compte peuvent être automatiquement transférés vers le fonds en euros pour sécuriser vos profits.

- La dynamisation des intérêts : les intérêts générés par le fonds en euros peuvent être réinvestis automatiquement sur des unités de compte pour dynamiser votre épargne.

- Arbitrages programmés : Il est possible de programmer des transferts automatiques entre supports pour ajuster votre allocation d’actifs en fonction de l’évolution des marchés ou de vos objectifs.

Quels sont les supports accessibles avec l’assurance vie MAAF ?

L’assurance vie Winalto propose un fonds euros permettant de sécuriser le capital et des unités de comptes permettant de booster la performance du contrat et de diversifier ses placements.

La MAAF propose 30 unités de compte dont 19 sont des supports ISR (investissement socialement responsable). On retrouve des actions, des obligations ou encore de l’immobilier. En revanche, vous ne trouverez pas de fonds indiciels (trackers).

Tous les fonds sont gérés par Covéa, la maison mère de la Maaf, ce que je regrette. Cela limite fortement les options d’investissements.

À titre de comparaison, l’assurance vie Cardif Élite que nous proposons à nos clients permet d’investir dans plus de 1 300 supports d’investissements.

Quelle est la performance de l’assurance vie Winalto de Maaf ?

La performance de l’assurance vie Maaf dépend de votre allocation d’actifs et de votre profil investisseur.

La performance du fonds euros du contrat Winalto

Le rendement du fonds en euros du contrat d’assurance vie Winalto de la MAAF pour l’année 2023 est de 2,80%. Ce taux reste compétitif par rapport à la moyenne des rendements des fonds en euros sur le marché (2,50%), qui tend à être assez bas ces dernières années en raison du contexte économique.

Les performances passées montrent une tendance à la stabilité avec une légère amélioration. En effet, pour les années précédentes, les taux du fonds euros étaient les suivants :

- 2023 : 2,80%

- 2022 : 2,05%

- 2021 : 1,50%

- 2020 : 1,65%

Bien que les taux aient remonté en 2023, il est difficile de prévoir les performances futures et ces taux sont inférieurs à l’inflation. C’est pourquoi il est intéressant de diversifier ses placements avec les unités de compte.

La performance des unités de compte du contrat Winalto

Les performances des UC dépendent des conditions du marché et des supports sélectionnés. Certains fonds peuvent afficher des rendements élevés, tandis que d’autres peuvent enregistrer des performances négatives.

La performance de la gestion profilée et de la gestion à horizon

En optant pour une gestion pilotée ou une gestion à horizon, vous bénéficiez de l’expertise de gestionnaires qui ajustent les allocations en fonction des opportunités et des risques du marché.

Exemples de performances par profil de gestion :

- Profil prudent en gestion profilée : ce profil offre le rendement du fonds en euros (autour de 2,80 % en 2023). C’est un profil sans volatilité et conçu pour préserver le capital à l’approche d’un besoin de trésorerie ou pour un épargnant avec une aversion au risque.

- Profil Formule Vitalité 30 : ce profil mixe fonds en euros et unités de compte avec une part importante (70%) sur le fonds en euros.

- Profil Formule Vitalité 40 : ce profil est plus fortement exposé aux unités de compte (60 % de l’allocation), notamment en actions, ce qui peut offrir des rendements potentiellement plus élevés (parfois supérieurs à 5 %), mais avec un niveau de risque plus important. Les performances sont donc plus volatiles et dépendent des marchés financiers.

Je regrette que la Maaf ne partage pas les résultats des différentes gestions. Ce n’est pas un bon signe en ce qui concerne les performances.

Quels sont les frais de Winalto ?

Avant de souscrire un contrat d’assurance vie, vous devez prendre connaissance des frais, car ils impactent directement la rentabilité de votre épargne :

- Frais d’entrée : jusqu’à 2%, ce qui signifie que pour chaque montant investi, 2% sont prélevés par la MAAF, réduisant ainsi le montant effectivement investi.

- Frais d’arbitrage : 0,50% (min : 15 €, max : 150 €) avec 1 arbitrage gratuit par an

- Frais de gestion des unités de compte : 0,60%

- Frais de gestion des fonds euros : 0,60%

D’autre part, si vous souhaitez investir via des unités de compte, vous devez aussi prendre en compte les frais de gestion des supports. Ces frais sont généralement compris entre 1% et 2,5% par an pour un fonds en actions (OPCVM).

Mon avis final sur l’assurance vie MAAF

Avantages

- Les frais de gestion des unités de compte sont relativement bas, à seulement 0,6 %, ce qui est inférieur à la plupart des contrats étudiés.

- Le fonds en euros affiche une performance correcte avec un rendement de 2,80 % en 2023.

- Le contrat Winalto est accessible dès 300 euros.

Inconvénients

- Les frais de 2 % sur chaque versement, ce qui est élevé à une époque où de nombreux acteurs en ligne ne prélèvent aucuns frais.

- La présence de frais d’arbitrage (0,5 % avec un minimum de 15 € et un maximum de 150 €, avec un arbitrage gratuit par an) ces frais pourraient être évités avec un contrat en ligne.

- L’offre d’unités de compte reste faible en comparaison à d’autres contrats d’assurance vie. D’autre part, il ne propose pas de fonds indiciels (trackers), ce qui est regrettable, car ces fonds sont performants et bien moins coûteux que les fonds d’investissement classiques.

- L’impossibilité d’ouvrir un contrat en ligne, nécessitant de prendre rendez-vous, est un aspect contraignant à notre avis.

L’assurance vie Winalto de la MAAF est une option envisageable pour les épargnants recherchant un produit sécurisé, qui vont privilégier le fonds en euros et qui veulent garder une relation avec leur agent général. Je ne vois pas beaucoup d’autres raisons de choisir ce contrat.

Les investisseurs plus avertis, plus attentifs aux performances et plus soucieux de minimiser les frais peuvent trouver des alternatives beaucoup plus compétitives sur le marché. Ce n’est clairement pas un contrat que je vais recommander. Soit vous souhaitez gérer vous-même votre contrat, et vous trouverez de nombreux contrats intéressants sur internet, soit vous souhaitez être accompagné, et dans ce cas il sera intéressant de se tourner vers un conseiller en gestion de patrimoine dont c’est le métier.

Chez Cleerly c’est notre métier et on met un point d’honneur à sélectionner des contrats performants, qui permettent de diversifier votre épargne avec un conseiller dédié et des frais bas (pas de frais de versement par exemple !).