Vous pensez qu’il est impossible de verser des centaines d’euros par mois à fonds perdu, sans s’apercevoir que cet argent n’alimente aucun compte épargne ? Vous risquez d’être surpris, tant l’arnaque au PER dont nous allons vous parler est redoutable. Cet article doit vous aider à redoubler de vigilance et à débusquer les pièges de pratiques qui ne cessent de se développer. Découvrez sans plus attendre comment un courtier peu scrupuleux est parvenu à soutirer des milliers d’euros à sa cliente… Le tout en toute légalité !

Comment un courtier est parvenu à détourner des milliers d’euros légalement ?

La victime : une infirmière qui croit avoir été démarchée par sa caisse de retraite

Céline (le prénom a été changé) est une infirmière libérale de 39 ans qui ne compte pas ses heures et donne tout pour son travail. Elle parvient à se dégager de bons revenus (autour de 5 000 € les meilleurs mois), mais à quel prix ! Consciente qu’elle ne tiendra pas une telle cadence éternellement, l’infirmière n’a pas l’intention de flamber cet argent. Elle sait également que son statut d’infirmière libérale est précaire et la maigre pension qui l’attend à la retraite la persuade d’anticiper au maximum cette étape de sa vie.

Cependant, Céline n’a pas vraiment le temps de comparer les différents contrats et/ou courtiers qui pourraient l’aider à optimiser au mieux ses placements. Elle croit donc profiter d’une aubaine quand un jeune homme poli, qui se présente comme un représentant de la caisse de retraite des paramédicaux (CARPIMKO), la démarche par téléphone en juin 2019.

Il faut dire que l’individu sort le grand jeu pour la convaincre : rendements attractifs, promesses de plus-values importantes en cas de sortie en capital… Céline est tellement sûre de faire un bon placement que ce n’est pas un, mais deux contrats qu’elle signera auprès du courtier !

L’escroquerie : la souscription d’une garantie complémentaire pour ses PER

La voilà donc avec deux PER sur les bras, prête à réaliser d’importants versements chaque mois.

Problème, la cliente n’a pas vraiment eu le temps de lire les contrats dans le détail. Il faut dire qu’ils ne sont pas très lisibles, surtout pour un non-initié.

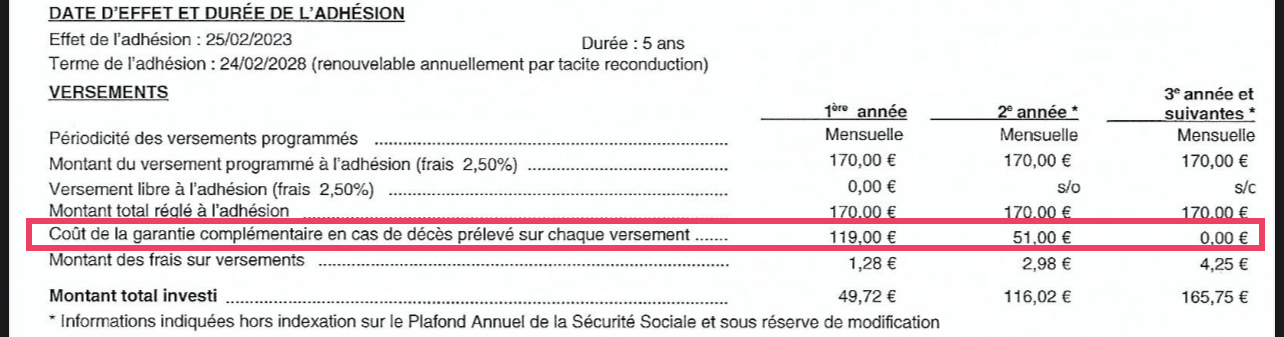

Elle n’a pas tiqué sur la page présentant un tableau en tout point similaire à celui-ci :

La phrase « Coût de la garantie complémentaire en cas de décès prélevé sur chaque versement » aurait dû l’alerter. Alors que cette mention représente moins d’un centième du texte présent sur chaque contrat, c’est de cette phrase que partiront tous les déboires de l’infirmière.

Sans le savoir, Céline vient de signer une garantie qui va lui coûter très cher.

En souscrivant une « garantie complémentaire en cas de décès », elle croit certainement être mieux protégée. Mais comme indiqué dans le contrat, il s’agit d’une “garantie complémentaire”, elle est donc parfaitement optionnelle. Ce type de garantie est censée éviter de faire une moins-value en fin de contrat. Elle prévoit généralement que le montant reversé aux bénéficiaires en cas de décès, ne peut être inférieur à la totalité des sommes versées sur le PER.

Là où l’arnaque est assez subtile, c’est que cette garantie est en réalité parfaitement inutile. Lorsqu’un particulier souscrit un PER, il cotise généralement pendant plusieurs dizaines d’années et sait pertinemment qu’il fera une plus-value à la sortie. Céline est jeune et a l’intention de cotiser jusqu’à la retraite, la garantie n’a donc aucune raison d’être et le courtier n’aura jamais à reverser cet argent.

Le montant de l’arnaque : 8 400 € « dérobés » sur deux ans

Reprenons l’histoire de Céline. Dans le cas de cette infirmière libérale, les versements étaient de :

- 400 € mensuel sur le premier Plan Epargne Retraite ;

- 300 € mensuel sur le second contrat.

Les deux contrats contiennent une garantie décès en tout point similaire au tableau présenté plus haut. Or, cette « garantie complémentaire en cas de décès » n’est rien d’autre qu’un stratagème pour soutirer de l’argent à sa cliente.

En signant les contrats, Céline accepte le prélèvement de 70% de ses versements au titre de la garantie décès la première année, et de 30% la deuxième année. Elle ne capitalise donc réellement sur son PER qu’après deux ans et investit à fond perdu les premières années. Bien sûr, elle ne reverra jamais la couleur de cet argent, à moins de faire une moins-value à la sortie de son contrat, ce qui est totalement irréaliste.

Étant donné que ses contrats représentaient 700 € de versements mensuels, Céline aura donc versé 5 880 € à fonds perdu la première année et 2 520 € la deuxième. Soit une perte de 8 400 € sur presque 17 000 € que l’infirmière pensait avoir capitalisé…

Pourquoi cette arnaque au PER est redoutable ?

Des escrocs qui se font passer pour des salariés d’organismes reconnus

Céline est infirmière libérale et croit avoir été appelée par la caisse de retraite des paramédicaux, qui est un organisme reconnu dans sa profession. Elle est donc parfaitement en confiance au moment de souscrire et se laisse assez rapidement convaincre.

Elle sait aussi qu’en tant que travailleur non salarié, il est essentiel pour elle de bien anticiper sa retraite. Elle est donc ravie que quelqu’un s’en occupe pour elle.

De plus, comme de nombreux épargnants, Céline a une culture financière assez superficielle. Elle s’en remet donc presque aveuglément à ce que lui dit son courtier. Elle n’a lu le contrat des PER que dans les grandes lignes et fait confiance à son gestionnaire. Rappelons également que c’est une infirmière libérale qui travaille énormément, ce qui en fait une cible idéale pour ce genre d’escroc. Ils misent en effet sur le manque de temps de leurs prospects pour les endormir !

Une garantie décès qui semble inoffensive

D’ailleurs, nul besoin d’être un travailleur débordé pour se faire avoir. L’arnaque au PER est bien rodée et même une lecture complète du contrat ne suffit pas toujours à déceler l’escroquerie. Les mots « garantie décès » ont plutôt tendance à rassurer l’épargnant. Il est donc tout à fait compréhensible que de nombreux clients se retrouvent pris au piège.

La personnalité du gestionnaire de patrimoine joue également un rôle dans cette arnaque. Cela risque de vous étonner, mais l’individu venait en personne au domicile de Céline pour lui faire signer le renouvellement de ses contrats chaque année ! Le courtier était presque devenu un ami de la famille.

Que faut-il faire pour ne pas se retrouver dans cette situation ?

Comparer les PER disponibles sur le marché

L’excès de confiance est un élément clé dans ce genre d’affaires. Même si la personne que vous avez en face de vous vous fait bonne impression, prenez toujours le temps de vérifier les informations qu’elle vous donne. Au sein du cabinet Cleerly, nous comparons les PER pour ne garder que les meilleurs. Cela permet aux épargnants d’être parfaitement au clair sur les frais des contrats et donc sur la réelle rentabilité qu’il est possible d’atteindre.

En l’occurrence, non content de dépouiller sa cliente de plusieurs centaines d’euros chaque mois, le courtier en question avait proposé à l’infirmière un contrat à 4,95% de frais de versement. C’est presque le maximum autorisé par l’Autorité des Marchés Financiers (5%) ! Il existe des contrats beaucoup plus attractifs (voire sans aucun frais de versement).

Vérifier la réputation du cabinet de gestion de patrimoine et de l’assureur

Il est également très facile aujourd’hui de vérifier la réputation d’une entreprise sur Internet. Le courtier en question appartenait à un groupe dont nous n’avons retrouvé aucune trace sur le Web. En 2023, c’est louche !

Le contrat, lui, existe bel et bien. Mais une simple recherche sur Internet suffit à se convaincre qu’il s’agit d’un très mauvais contrat (certains internautes parlent même d’une escroquerie).

Précisons d’ailleurs que le courtier n’est pas le seul acteur à bénéficier de cette arnaque. Si l’assureur rétrocède au courtier plus de 50% de l’argent versé par l’infirmière au titre de la complémentaire décès, il a également beaucoup à gagner dans cette affaire. Sans rien faire et sans prendre aucun risque, l’assurance perçoit elle aussi une belle somme d’argent. Ce genre de clause est une mine d’or pour elle !

Attention à ne pas jeter le bébé avec l’eau du bain !

Le PER reste un excellent contrat pour préparer sa retraite, qui présente de nombreux avantages, notamment d’un point de vue fiscal. En vous adressant à un cabinet qui bénéficie de bons avis sur Internet, vous réduisez déjà considérablement le risque d’arnaque (ou de défaut d’information). Il est essentiel de vérifier l’identité de l’entreprise à qui vous confiez votre épargne avant de souscrire. Un cabinet qui n’a aucune présence digitale, cela doit vous alerter (surtout en 2023) !