L’assureur MACSF propose un Plan Epargne Retraite (PER) appelé RES Retraite. Le PER est un produit d’épargne retraite, instauré par la Loi Pacte en 2019 et qui rencontre un grand succès pour préparer sa retraite. Cependant, tous les contrats ne se valent pas, et certains PER sont bien meilleurs que d’autres. Quel est notre avis sur le PER de la MACSF ? Qui peut y souscrire ? Quels sont les taux, les frais, les performances et le rendement à attendre ? Notre analyse complète des caractéristiques de ce contrat !

Les caractéristiques du PER RES Retraite MACSF

Le fonctionnement du PER MACSF

Le PER MACSF est un contrat multisupport. Il permet donc de placer son épargne sur deux types de fonds :

- Le fonds en euros, sécurisé mais au rendement faible

- Les unités de compte, plus volatiles (avec un risque de perdre de l’argent) mais plus rentables

| Assureur | MACSF |

| Versement minimum | 150 € |

| Performance du fonds euros | 3,10 % |

| Frais de versement | 3,00 % |

| Frais de gestion | 0,50 % |

| Frais de gestion des unités de compte | 0,50 % |

| Frais d’arbitrage | Aucun |

| Arbitrages gratuits | illimités |

| Unités de compte | 23 |

| Nombre d’ETF | Aucun |

| SCPI | 2 |

A qui s’adresse le PER de la MACSF ?

Le PER RES Retraite s’adresse aux épargnants souhaitant se constituer un complément de revenus pour la retraite tout réduisant son impôt sur le revenu. Il est accessible à partir de 200 €. En principe, les fonds placés restent bloqués jusqu’à la retraite, où le titulaire peut choisir de récupérer son épargne sous forme de rente ou en capital.

Il est accessible à toute personne physique âgée de 18 à 70 ans, sans condition de statut professionnel.

Le PER individuel est un bon moyen de préparer sa retraite en réduisant ses impôts. Mais comme tout investissement, l’avantage fiscal ne doit pas être la motivation principale à ce choix. Le plus important est de bien faire fructifier cette épargne ! La MACSF propose aussi l’assurance vie Res Multisupport.

Quel est le rendement du PER de la MACSF ?

Sur un PER, vous pouvez placer votre argent sur un fonds en euros et, si vous le souhaitez, des unités de compte.

Le fonds en euros

En 2023, la performance du fonds euros du PER RES Retraite était de 3,10%, soit une performance supérieur à la moyenne (2,50%). C’est un point positif de ce contrat, même si la performance reste bien inférieure à l’inflation.

| Année | Performance du fonds euros |

|---|---|

| 2023 | 3,10% |

| 2022 | 2,50% |

| 2021 | 2,10% |

| 2020 | 1,55% |

| 2019 | 1,70% |

| 2018 | 2,20% |

| 2017 | 2,40% |

| 2016 | 2,40% |

| 2015 | 2,85% |

| 2014 | 3,10% |

| 2013 | 3,40% |

Les supports en unités de compte

Vous aurez également accès à 23 supports en unités de compte (UC). Les UC ne sont pas garantis et présentent donc un risque de perte en capital. En contrepartie de ce risque, l’objectif d’investir en unités de compte est d’obtenir une meilleure rentabilité.

Le nombre de supports est vraiment limité dans ce contrat et c’est bien dommage. Vous aurez accès à 2 SCPI (Rivoli Avenir Patrimoine et Primovie qui n’ont pas nos faveurs). Les autres unités de compte ne sont pas non plus intéressantes pour la plupart et limiteront votre diversification.

La gestion du PER MACSF

La performance de votre contrat dépendra de la répartition de vos investissements entre fonds euros et unités de compte (UC), ainsi que des UC que vous aurez choisies. Si vous souhaitez souscrire au PER de la MACSF, vous devrez choisir entre 2 modes de gestion :

- La gestion libre : Vous allez choisir vous-même entre les unités de compte et le fonds euros pour allouer votre capital.

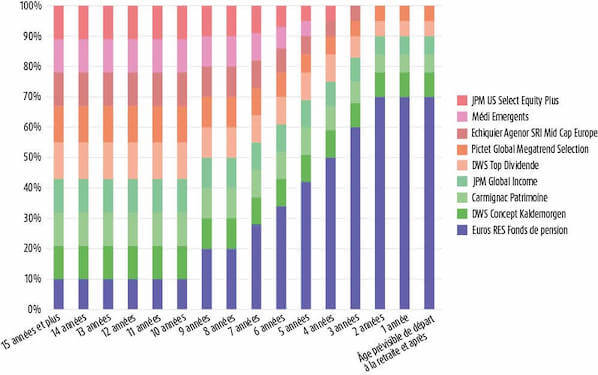

- La gestion à horizon : La MACSF s’occupera de gérer votre patrimoine et sécurisera petit à petit votre capital à l’approche de la retraite. Vous aurez le choix entre 3 modes de gestion : Détente (Prudent), Harmonie (Equilibré) ou Tonus (Dynamique).

Exemple de la gestion à horizon Tonus :

Quels sont les frais du PER de la MACSF ?

Les frais qui s’appliquent aux PER peuvent directement impacter les performances de votre contrat. Il convient donc de les scruter à la loupe pour éviter les mauvaises surprises. Qu’en est-il des frais du PER de la MACSF ?

| Frais | Montant |

|---|---|

| Sur versement | 3,00% |

| De gestion sur fonds euros | 0,50% |

| De gestion sur unités de compte | 0,50% |

| D’arbitrage | 0% |

| Arbitrages gratuits | Tous |

| Sur arrérages (pour la rente) | 3% |

Mon avis : Les frais de la MACSF sont intéressants en ce qui concerne les frais de gestion. Les frais de versement eux sont trop élevés quand les meilleurs contrats n’en ont pas (mais baissent à 0,50 % pour les versement programmés). Il n’y a pas de frais d’arbitrage ce qui est une bonne chose (même si il n’y a pas grand chose à arbitrer vu le nombre limité d’unités de compte). Les frais d’arrérages sont élevés, ce n’est pas le bon contrat pour sortir en rente.

Quels sont les avantages et les inconvénients du RES Retraite ?

Le compte épargne retraite est un bon outil pour préparer sa retraite mais tous les PER ne se valent pas. Voilà notre avis sur les avantages et les inconvénients du PER RES Retraite :

Avantages

- Accessibilité à partir de 200 €

- Frais de gestion bas

- Arbitrages gratuits

- Fonds euros intéressant

- La transparence

Inconvénients

- Frais sur versement

- Frais sur les arrérages

- Nombre d’unités de compte restreints

- Peu de diversité des unités de compte

Le PER de la MACSF est intéressant pour les épargnants qui souhaitent privilégier la sécurité avec un fonds euros plus performant que la majorité des fonds euros. On apprécie aussi dans ce contrat les frais de gestion limités.

Par contre, le contrat ne conviendra pas aux épargnants qui souhaitent plus de dynamisme. L’offre d’unités de compte est trop faible. Si vous souhaitez sortir en rente, ce n’est pas non plus le contrat idéal avec des frais trop importants.

Si vous tenez absolument à ouvrir ce contrat auprès de la MACSF, négociez les frais de versement ! Dernier conseil, n’hésitez pas à comparer les PER, il existe de nombreux acteurs (dont Cleerly) avec des offres très compétitives !

Grâce à la Loi Pacte de 2019, si vous avez déjà un PER, vous pouvez tout à fait le transférer vers un contrat plus avantageux. Cela vous coûtera maximum 1% du total de votre épargne, et cela sera gratuit si le contrat a plus de 5 ans.

Comment souscrire au contrat RES Retraite et contacter la MACSF ?

Si vous souhaitez contacter MACSF pour RES Retraite afin d’obtenir plus d’informations, pour débloquer votre PER ou pour y souscrire, vous avez plusieurs options :

- Par téléphone : 01 71 14 32 33

- Par email : reclamations@macsf.fr

- Par voie postale : MACSF Épargne Retraite, 10 Cours du Triangle de l’Arche, TSA 60300, 92919 La Défense cedex

2 commentaires

Vos questions et nos réponses d'experts

Une question ? Posez-la ici

Un expert Cleerly vous répondra dans les meilleurs délais. Votre email reste confidentiel.

Bonjour,

Sur le contrat PER RES retraite, peut on investir à 100% sur le fonds euros ?

Merci

Bonjour,

Je ne vois pas de contre-indication sur cette possibilité, cependant, il est précisé dans la notice d’information du contrat :

« Selon le contexte des marchés financiers, l’Assureur a la possibilité de limiter ou refuser temporairement tout investissement sur le Fonds en euros RES Fonds de Pension afin de préserver la performance ou la sécurité de l’épargne de l’ensemble des Adhérents/Assurés du contrat. »