Yomoni propose aujourd’hui deux Plan d’Épargne Retraite (PER) individuel appelés respectivement PER Yomoni retraite et PER Yomoni Retraite +. Le premier est un PER bancaire, sans fonds euros, lancé en 2020. Le second, plus classique, a été lancé en 2023. Quel est notre avis sur le PER de Yomoni ? Qui peut y souscrire ? Quels sont les taux, les frais, les performances et le rendement à attendre ? Notre analyse complète des caractéristiques de ces deux contrats !

Les caractéristiques du PER Yomoni

Yomoni propose donc deux PER : le PER bancaire Yomoni Retraite et le PER Yomoni Retraite +, qui dispose en plus d’un fonds en euros. Quels sont donc les avantages et inconvénients de chacun d’entre eux ?

Le fonctionnement du PER Yomoni Retraite

Les fonds du PER Retraite de Yomoni sont conservés au Crédit Agricole. Il s’agit d’un PER en gestion pilotée donnant accès uniquement à des unités de comptes notamment des ETF.

Le PER bancaire de Yomoni propose des frais de gestion faible, à savoir 1,60% maximum par an, ainsi qu’une absence de frais de versement et d’arbitrage. Ce qui est classique mais toujours appréciable.

En bref, on peut dire que les avantages et les inconvénients du PER Retraite Yomoni sont :

Avantages

- Ouverture et gestion 100% en ligne,

- 0% de frais de versement, 0% de frais d’arbitrage,

- 1,60% maximum de frais de gestion,

- Gestion pilotée indicielle peu chargée en frais et potentiellement performant sur le long terme,

- Épargne couverte par la garantie sur les dépôts bancaires à hauteur de 100 000 € contre 70 000 € pour un PER assurantiel.

Inconvénients

- Ticket d’entrée 1 000 €,

- Pas de gestion libre,

- Pas de fonds euro,

- Pas de conseiller dédié,

- Le PER bancaire n’offre pas les avantages fiscaux sur les successions contrairement au PER assurantiel.

Possibilité d’opter pour la gestion pilotée horizon. Dans ce cas, Yomoni adapte l’allocation cible du profil de risque afin de sécuriser l’épargne à l’approche de la retraite.

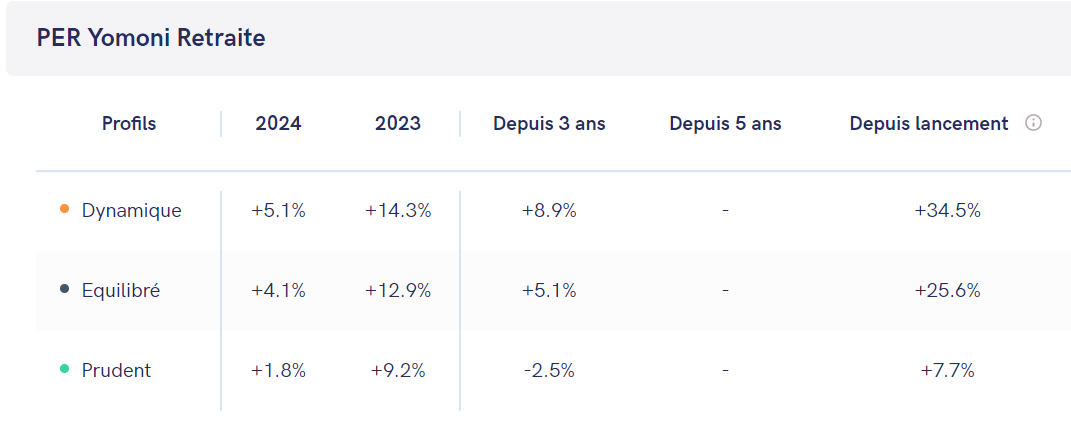

À notre avis, le PER bancaire Yomoni peut convenir aux épargnants souhaitant déléguer la gestion des actifs et opter pour une allocation dynamique. En effet, ce dernier ne propose pas de fonds euros mais un fonds obligataire faiblement rémunéré. D’autre part, l’allocation d’actifs repose en majorité sur les fonds indiciels dont la performance se ressent sur le long terme.

En ce sens vous aurez le choix entre trois profils investisseurs : prudent, équilibré ou dynamique dont la performance prévisionnelle en 2024 varie entre 1,8% et 5,1%.

Le fonctionnement du PER Yomoni Retraite +

Yomoni s’est encore associé au Crédit Agricole, via leur filiale d’assurance, Spirica, pour proposer depuis octobre 2023 un PER assurantiel.

Le PER Yomoni Retraite + donne accès à un fonds euros permettant aux épargnants de sécuriser une partie de leur capital. Sans oublier qu’un PER assurantiel offre une partie des avantages de l’assurance vie en matière de succession.

Avantages

- Fonds euros nouvelle génération de Spirica avec un rendement de 3,13% en 2023,

- Mandat de gestion pilotée indicielle 100% ETF,

- Mandant « multi-actifs » avec des ETF, des SCPI, Private equity et des fonds ISR,

- 0% de frais d’entrée et de sortie.

Inconvénients

- Pas de gestion libre,

- Pas de conseiller dédié,

- Frais de gestion un peu élevé pour une allocation sur ETF,

- Frais de 2,2% de frais de gestion pour le contrat « Multi-Actifs »,

- Ticket d’entrée 1 000 €.

Tout au long de cet article, nous développerons le rendement du PER Yomoni Retraite +, ses frais et sa fiscalité.

A qui s’adresse le PER Yomoni ?

Le PER Yomoni s’adresse aux épargnants souhaitant se constituer un complément de revenus pour la retraite tout en réduisant son impôt sur le revenu. Il est accessible à partir de 900 €. En principe, les fonds placés restent bloqués jusqu’à la retraite, où le titulaire peut choisir de récupérer son épargne sous forme de rente ou en capital.

Il est accessible à toute personne physique âgée de 18 et 67 ans, sans condition de statut professionnel. Vous pourrez y faire des versements jusqu’à 77 ans.

Le PER individuel est un moyen de défiscaliser une partie de ses revenus mais l’intérêt fiscal ne doit pas être le principal argument pour y souscrire. Il est surtout important de s’y retrouver pour faire fructifier son capital.

Quel est le rendement du PER Yomoni Retraite + ?

Sur un PER, vous pouvez placer votre argent sur un fonds en euros et, si vous le souhaitez, des unités de compte. Chacun a un rendement qui lui est propre, il est donc intéressant de développer chaque support afin de déterminer le rendement global du PER Yomoni.

Le fonds en euros et les unités de compte

Du côté de la performance, la réglementation exige de communiquer sur les rendements seulement à la fin de la première année du lancement.

Toutefois, Yomoni a réalisé une simulation de la performance nette de frais annualisée sur 10 ans si le portefeuille contenait les valeurs actuellement détenues :

| Prudent | Équilibré | Dynamique | |

|---|---|---|---|

| Multi-actifs | 4,80% | 6,40% | 7,40% |

| ETF | 2,90% | 4,30% | 5,20% |

Ayez en tête que les performances passées ne présagent pas des performances futures. Un investissement comporte toujours des risques de perte de capital.

Du côté du fonds euros adossé au PER Yomini Retraite+, il affiche une performance correcte de 3,13% en 2023.

En se basant sur la stratégie de gestion de l’assurance vie Yomoni et de son allocation d’actifs diversifiés, on peut être optimiste sur les performances à long terme.

La gestion pilotée du PER Yomoni Retraite +

Yomoni propose deux types de gestion déléguée, à savoir :

- L’enveloppe multi-actifs : Vous avez accès à plusieurs classes d’actifs comme le fonds euros, les ETF, l’immobilier et le Private Equity. Cette option vous permet de diversifier votre investissement de manière optimale selon votre profil investisseur.

- L’enveloppe ETF : Comme son nom l’indique, vous optez pour des ETF, la spécialité de Yomoni !

En outre, Yomoni propose aussi l’option de désensibilisation progressive. Il s’agit de réduire le niveau de risque de votre portefeuille à l’approche de la retraite.

Rappelons que Yomoni utilise des algorithmes pour l’allocation d’actifs et les arbitrages de gestion. L’algorithme de Yomoni vous recommande un profil selon votre appétence au risque, mais c’est bien vous qui choisissez à la fin ! Il y a aussi une équipe que vous pouvez contacter.

Quels sont les frais du PER Yomoni Retraite + ?

Les frais de gestion prélevés par Yomoni sont corrects, à savoir :

- Gestion pilotée enveloppe classique : 0,50% Spirica (fonds euros) + 0,80% Yomoni + 0,30% ETF soit 1,60 % par an.

- Option « Multi-actifs », un maximum de 2,20% par an.

Il n’y a aucuns frais d’entrée, ni de versements. Par contre, vous serez limité à 4 options d’arbitrage automatique gratuits. Les frais sur le fonds euros sont un peu élevés.

Yomoni propose des frais plutôt bas grâce aux ETF. Ils sont au même niveau que son concurrent Nalo. Ces frais réduits augmentent ainsi la performance nette pour les clients !

Si vous placez 150 000 € sur un PER avec des ETF chez Yomoni, vous allez payer chaque année 3 200 € de frais dont la moitié ira pour Yomoni.

Notre synthèse sur les deux PER de Yomoni

| PER Yomoni Retraite+ | PER Yomoni Retraite | |

|---|---|---|

| Assureur | Spirica (Crédit Agricole) | Crédit Agricole |

| Mode de gestion | Soit un fonds en euro et des ETF. Soit une option Multi-actifs avec un fonds en euro, des ETF, de l’immobilier et du Private Equity. | 100% ETF Pas de fonds euros |

| Montant du premier versement | 1 000 € | 1 000 € |

| Performance | Variable selon les années et le profil | Variable selon les années et le profil |

| Frais sur versement | 0% | 0% |

| Frais de gestion | Pour les ETF : 1,60% par an (0,50% pour l’assureur, 0,80% pour Yomoni et 0,30 % pour les ETF) Pour la gestion multi-actifs : 2,20% par an | Entre 0,30% et 1,60% selon le profil |

| Notre avis | PER un peu cher pour l’offre que cela soit avec les ETF ou le Multi-actifs. Une bonne façon d’accéder à l’immobilier (notamment en SCPI). Nous sommes plus réservés sur le Private Equity. | PER bancaire avec des frais limités. Ne conviendra pas à tout le monde car ne dispose pas d’un fonds en euros. Ne propose pas les avantages d’un PER assurantiel. |

Yomoni a d’abord lancé un premier PER bancaire, le PER Retraite. La gestion pilotée de Yomoni convient à ceux qui souhaitent investir en trackers. Le PER permet aux épargnants de déléguer la gestion de leurs actifs et de parier sur les ETF. Yomoni mise sur les meilleures performances passées des ETF par rapport aux fonds actifs. Le PER bancaire n’offre pas les mêmes avantages, d’autant que la part sécurisée de votre investissement est placée sur un fonds obligataire (Schelcher obligations court terme) dont les perspectives de gain restent faibles.

L’offre n’étant pas suffisante et ne convenant pas à tout le monde, Yomoni a lancé son PER Retraite+ pour compléter son offre et contourner les limites du PER bancaire. Avec ce PER, vous avez accès à un fonds euros, mais aussi à une enveloppe multi-actifs, appréciables si vous diversifier votre épargne car cela vous permet d’investir dans des SCPI et du Private Equity. Le contrat permet surtout de bénéficier d’une partie des avantages fiscaux de l’assurance-vie, comme la grande majorité des PER.

Il est désormais obligatoire pour les sociétés de gestion d’allouer une partie de l’argent des épargnants vers du non coté (private equity) sur les PER.

Le PER Yomoni satisfera donc les épargnants souhaitant une gestion déléguée à un prix correct et une bonne expérience utilisateur. En effet, le site est fluide et le service client est réactif. En revanche, les épargnants qui préfèrent choisir leur investissement en gestion libre ou diversifier leur épargne devront se tourner vers d’autres acteurs !

En résumé, Yomoni a des atouts mais aussi des faiblesses qui lui sont propres et qui concernent notamment les acteurs qui décident de lancer leurs propres produits. Cela limite la flexibilité de l’offre au client. Si par exemple, vous avez une assurance vie, un compte-titres, un PER et un PEA Yomoni, vous aurez donc une exposition importante au marché financier et vous ne serez pas forcément très diversifié.

C’est la raison pour laquelle il est important de comparer les meilleurs PER avant toute souscription pour s’assurer de choisir le contrat qui vous correspond. Il y en a pour tous les goûts, ce qui vous permet de sélectionner celui qui s’adaptera à votre profil investisseur et vos objectifs. Si vous hésitez, les conseillers Cleerly sont à votre disposition pour vous aider dans votre choix !