Il existe deux types de PER individuels : le PER assurance vie et le PER bancaire, aussi appelé PER compte-titre. Si le premier est très connu, le PER bancaire est moins souvent présenté. Et pour cause ! Ses différences et ses avantages par rapport au PER assurance-vie ne sautent pas aux yeux. Quelles sont donc les principales caractéristiques du PER bancaire ? Qu’est-ce qui le distingue du PER assurance-vie ? Faites le point avec nous pour savoir quel PER vous conviendrait le mieux.

Qu’est-ce qu’un PER compte-titres ?

Les caractéristiques du PER bancaire

Le PER compte-titres est un plan d’épargne retraite sur lequel vous allez pouvoir investir votre argent comme sur un compte-titres, c’est-à-dire sur un nombre de supports extrêmement élevé. Cependant, contrairement au compte-titres, il s’agit avant tout d’une solution pour préparer sa retraite. C’est un contrat qui vous permet de placer de l’argent avec l’objectif de récupérer un capital ou une rente lorsque vous aurez terminé votre vie active. Les sommes seront bloquées, sauf si vous vous retrouvez dans une situation permettant un déblocage anticipé.

Pour rappel, un compte-titres est un compte bancaire permettant d’investir en bourse. Il permet de détenir plusieurs valeurs mobilières telles que les actions, les obligations, les bons de souscription, SICAV…

PER bancaire ou assurance, quelles différences ?

L’absence du fonds euros

La différence principale avec un PER assurance-vie est l’absence d’un fonds en euros. Si vous souhaitez souscrire un PER bancaire, vous n’aurez pas le choix entre un fonds en euros et des unités de compte. Seul le support en unités de compte est autorisé. Il existe aussi des différences à connaître en termes de fiscalité et de frais.

Une fiscalité différente à la succession

La fiscalité du PER bancaire est un peu différente de la fiscalité du PER assurance.

| PER bancaire | PER assurance | |

|---|---|---|

| Fiscalité des versements et au moment du déblocage | Similaire | Similaire |

| Abattements fiscaux lors du décès | Aucun | Oui |

La différence se trouve au niveau des abattements fiscaux lors du décès. Le PER bancaire va entrer dans le cadre de la succession classique, ce qui est rarement le cas avec le PER assurance vie.

Quels sont les frais d’un PER compte-titres ?

Les frais d’un PER compte-titres sont différents de ceux d’un PER assurance vie. Vous devrez payer les frais suivants :

- Frais de souscription sur les supports : lorsque vous investissez sur un support, vous aurez des frais de souscription ;

- Frais d’achat et de vente de vos titres : vous devrez aussi payer des frais d’achat et de vente comme sur un compte-titres classique ;

- Frais de garde : cela dépend du contrat (il peut ne pas y en avoir). Il peut s’agir d’un montant fixe ou par paliers en fonction du montant de votre épargne. En revanche, contrairement au PER bancaire, cela ne peut pas être un pourcentage de l’encours.

En général, les PER bancaires reviennent moins chers en ce qui concerne l’encours. Cela peut représenter un avantage sur le long terme.

Quels sont les supports d’investissement d’un PER compte-titres ?

Comme nous l’avons évoqué, la principale différence entre les supports du PER bancaire et du PER assurance-vie concerne le fonds en euros. Il n’est pas possible de se placer son argent sur un fonds en euros avec un PER bancaire. Si vous souhaitez sécuriser votre épargne avec un PER bancaire, il existe des supports monétaires et des supports obligataires. Ces derniers ne seront pas forcément très performants mais ils seront moins soumis aux fluctuations du marché.

Contrairement aux fonds en euros, les supports monétaires ou obligataires ne sont pas garantis en capital.

Souscrire un PER compte titre peut être intéressant si vous souhaitez acquérir en direct des actions ou investir dans une palette plus large de SCPI, OPCVM, d’ETF… La gamme proposée par les PER Assurance est généralement moins diversifiée.

Quel est le meilleur PER bancaire ?

Il est compliqué de déterminer le meilleur PER bancaire car seulement deux existent, celui du Crédit Agricole et celui de Yomoni (également assuré par le Crédit Agricole).

Le PER CTO du Crédit Agricole

Vous pouvez l’ouvrir en déposant 500 €. Vous devrez mettre ensuite des versements réguliers à partir de 50 € par mois. Les frais à l’entrée sont de 0 %. Si vous sélectionnez la gestion pilotée, vous n’aurez pas de frais de garde. Vous pouvez y souscrire si vous avez entre 18 et 68 ans. Au moment de la retraite, pour débloquer votre épargne, vous aurez le choix entre la rente et la sortie en capital. Voilà un aperçu des supports d’investissement disponibles :

- Des actions d’entreprises cotées et non cotées

- Des obligations publiques ou privées

- Des titres de créances

- Des parts d’Organismes de placements collectifs (OPC)

- Des parts dans des fonds commun de placement à risque (FCPR), des fonds commun de placement dans l’innovation (FCPI), des fonds d’investissement de proximité (FIP), des fonds d’investissements alternatifs (FIA)

- Des parts ou des actions d’Organisme de Placement Collectif Immobilier (OPCI)

Le PER CTO du Crédit Agricole conviendra à ceux qui ont rempli leur PEA et qui souhaitent continuer de pouvoir accéder à de nombreux supports tout en préparant leur retraite.

Le PER Yomoni Retraite

Pour les aficionados d’une gestion en ligne, le PER de Yomoni est accessible pour tous ceux qui le souhaitent entre 18 et 68 ans. Pour y souscrire, il faudra verser au moins 1 000 € sans aucun frais de versement. Les versements ensuite devront être de 150 € minimum. La particularité du contrat de Yomoni est de proposer uniquement comme support des ETF. Les frais seront de 0,30 % sur les unités de compte.

Le PER Yomoni Retraite conviendra à ceux qui sont prêts à sacrifier la polyvalence pour l’expérience utilisateur et les trackers.

Si vous souhaitez bénéficier de conseils personnalisés pour profiter du meilleur choix en fonction de votre profil, n’hésitez pas à nous contacter.

Le PER d’Inter Invest

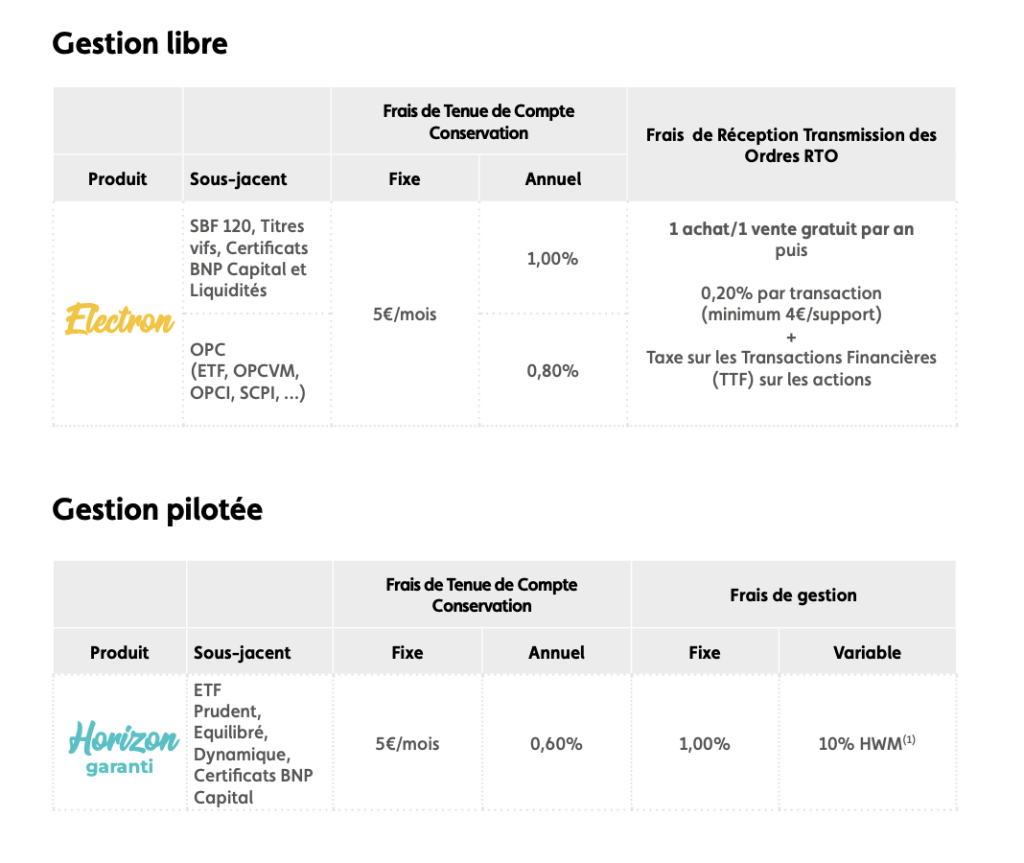

Le dernier PER bancaire qui existe a été lancé par Inter Invest avec la participation de Shares. La banque derrière le contrat est BNP Paribas. Il permet d’investir de différentes façons :

- En gestion pilotée

- En gestion libre avec plus de 1 000 supports dont des titres vifs, plus de 200 ETF, de l’immobilier, des produits structurés et même des cryptomonnaies ou de l’or.

Il est accessible à partir de 1 000 € ou de 100 € par mois.

Les frais sont les suivants :

- En gestion pilotée : 5 € par mois + 0,60 % annuel de tenue de compte + 1% de frais fixe et 10% de frais variable.

- En gestion libre : 5 € par mois + 0,80 ou 1% de frais de tenus de compte + des frais d’arbitrage (1 gratuit par an).

En cumulant les différents frais, cela représente un package assez chargé.

Quels sont les avantages et les inconvénients d’un PER ?

Nous vous présentons les avantages et les inconvénients du PER bancaire.

Les avantages

- Moins coûteux en général sur le long terme ;

- Gestion plus dynamique ;

- Souplesse ;

- Plus grand choix d’investissements (pas énorme par rapport aux meilleurs PER assurance-vie).

Les inconvénients

- Ne convient pas à tous les profils

- Pas de fonds en euros pour sécuriser son épargne ;

- Peu recommandé à l’approche de la retraite ;

- Plus compliqué de trouver un contrat PER bancaire qu’un PER assurance ;

- Pas d’avantages successoraux.

Il n’est clairement pas intéressant d’ouvrir un PER bancaire. S’il est moins coûteux sur le long terme et plus dynamique, rien ne le différencie positivement d’un PER assurance vie : pas d’avantages successoraux, pas de fonds en euros. Pour le reste, la fiscalité et le fonctionnement des unités de compte sont les mêmes. D’ailleurs, les assureurs ne s’y trompent pas, puisque seulement deux proposent un PER bancaire. En cas de doute, les conseillers de Cleerly sont joignables pour répondre à toutes vos questions.

Le PER compte-titres permet d’exécuter des ordres immédiatement contrairement au PER assurance pour lequel un ordre d’achat ou de vente sera au mieux effectué le lendemain.

10 commentaires

Vos questions et nos réponses d'experts

Une question ? Posez-la ici

Un expert Cleerly vous répondra dans les meilleurs délais. Votre email reste confidentiel.

Vous oubliez un point crucial : un per compte titre vous permet de passer un ordre et d’être exécuté immédiatement, sur un per assurance vie vous dépendez de valeur liquidative à 2 jours, autant dire que vvous êtes loin du temps réel et de la réactivité souhaitée sur les marchés

Bonjour,

Vous avez raison, nous l’avions évoqué dans les avantages du PER compte-titres en parlant d’une gestion plus dynamique.

Nous avons ajouté un paragraphe pour mettre en avant cet aspect.

Benoît

Bonjour

Est il possible d ouvrir un per compte titre en gestion libre sans passer par une gestion piloté. Et qui distribué ce genre de produit.

Sébastien

Bonjour,

Vous souhaitez profiter des avantages du PER avec les avantages du PEA, ce que nous comprenons !

À notre connaissance, il n’y a que le Crédit Agricole qui propose ce contrat, sans frais de versement.

Benoît

Bonjour,

Comment savoir si un support est éligible ou non au PERi CTO bancaire ?

Existe-t-il une exhaustives des supports éligibles au PERi CTO bancaire ?

Merci d’avance de votre aide.

Bonjour,

Le plus simple est de contacter l’organisme qui propose le PER CTO bancaire auquel vous souhaitez souscrire et de leur demander la liste des supports.

N’hésitez pas à nous les partager

Benoit

Bonjour,

Peut-on souscrire un PER après 68 ans ?

Bien à vous

Bonjour,

Il est possible de souscrire à un PER assurance après 68 ans, malheureusement pas à un PER compte-titres à notre connaissance pour l’instant.

En ce qui concerne les PER assurance, pour que cela soit intéressant, il faut que vous ayez des revenus importants et que vous prévoyez qu’ils baissent dans les prochaines années (ainsi que votre taux d’imposition).

Le PER permet un décalage de fiscalité.

Benoît

Je suis toujours en activité,né le 23/04/1953 soit 68 ans

Puis je ouvrir un PER compte titre?

Merci

Bonjour,

Je me suis renseigné sur les PER compte-titres du Crédit Agricole et de Yomoni.

Malheureusement, l’âge limite pour ces deux PER est 68 ans.

Si vous cherchez d’autres solutions, n’hésitez pas à nous contacter.

Benoît