Lydia compte est récemment devenue Sumeria. Ce changement de nom a pour but de différencier les services proposés par Lydia Solutions. En effet, Lydia ne disparaît pas et une application dédiée aux paiements entre amis est toujours disponible. Quant à Sumeria, la plateforme regroupe uniquement les services bancaires, d’épargnes et d’investissements. L’objectif pour Cyril Chiche, président de Lydia Solutions, est de simplifier l’expérience client et de satisfaire tous les utilisateurs. Mais derrière ce changement de cap, se cache un autre objectif qui est de devenir la 1ère banque numérique européenne ! Alors, est-ce que Suméria va réussir son pari ? Notre avis !

Lydia devient Sumeria : qu’est-ce qui change ?

Avant de vous donner mon avis sur les services proposés par Sumeria, revenons sur la stratégie de l’entreprise et de ces récentes évolutions.

On connaît tous l’expression « faire un Lydia », qui consiste à se faire un virement entre proches. À l’origine, l’application Lydia, lancée en France en 2013 était une plateforme permettant aux utilisateurs d’envoyer et recevoir de l’argent facilement depuis leur mobile.

Au fil des années, Lydia a proposé plusieurs fonctionnalités comme le paiement par carte connecté à l’application ou encore des mini-crédits instantanés. En 2021, elle a continué de se développer avec une levée de fonds de 104 millions d’euros qui l’élève au statut de licorne, à savoir une entreprise valorisée à 1 milliard de dollars non-cotée en bourse. Beaucoup d’argent mais aussi beaucoup de responsabilités pour réussir à devenir une entreprise rentable.

Afin de différencier les services proposés, les dirigeants décident de créer une application simplifiée « Lydia » dédiée au paiement entre particuliers et aux cagnottes. Les autres fonctions comme le compte rémunéré, les CB, les mini-crédits, l’épargne, les placements boursiers et en cryptoactifs sont quant à eux regroupés dans l’application nommée Lydia comptes dont le nom a été rapidement changé en Sumeria. Cela a créé de la confusion car l’application Lydia est devenu Sumeria et il faut télécharger une nouvelle application Lydia.

L’objectif de Lydia Solutions est de devenir la 1ère banque numérique européenne d’ici 2030. En ce sens, les dirigeants proposent un compte en ligne simple avec pour objectif de simplifier l’expérience des utilisateurs. Actuellement, il leur manque l’agrément d’établissement de crédit pour pouvoir offrir un service équivalent à celui des concurrents.

L’application Sumeria aujourd’hui est un peu incompréhensible de prime abord, on ne comprends pas très bien ce que l’on a, la différence entre « Perso » et « Compte Lydia », l’obligation de transférer les fonds d’un compte à un autre pour retirer l’argent…

Compte courant Sumeria : quelles sont les caractéristiques ?

Sumeria propose un compte courant rémunéré à 2% boosté à 4% sous conditions. En effet, pour bénéficier de l’offre promotionnelle, vous devez utiliser au moins 15 fois votre carte Sumeria dans le mois. C’est-à-dire qu’il faut vraiment que ce compte devienne votre compte principal et que vous ayez beaucoup de transactions.

Il est possible d’ouvrir un compte courant gratuit sans condition de revenus et sans engagement, c’est un avantage pour ceux qui veulent accéder à un compte accessible. La principale condition sera qu’il faut être majeur pour accéder aux services de Sumeria.

Concrètement, le compte de Sumeria vous permet d’avoir :

- Un compte courant rémunéré (en cas de transactions suffisantes) ;

- Une carte Visa gratuite la première fois et valable 3 ans ;

- Jusqu’à 20 cartes virtuelles ;

- Accès au paiement mobile ;

- Des retraits gratuits jusqu’à 250 € par mois (c’est peu) ;

- Des paiements internationaux sans frais limités à 3 000 € par mois ;

- Une gestion multicompte ;

- Des virements instantanés et gratuits.

Les fonds sont protégés sur un compte de « cantonnement » ouvert auprès de la BNP Paribas. Par ailleurs, les fonds sont garantis à hauteur de 100 000 € par clients par la garantie bancaire du FGDR.

Il est aussi possible de souscrire à Sumeria + à 4,90 € par mois ou 49 € par an pour accéder aux fonctionnalités suivantes :

- Un conseiller ;

- Un programme d’aide à l’épargne ;

- Les arrondis à l’euro supérieur ;

- Des outils de gestion de budget.

Il est possible de souscrire la carte Noire Sumeria à 9,90 € par mois pour accéder au service Premium comme un plafond de paiement de 25 000 € par mois, des assurances, le cashback…

Quels sont les frais de la néobanque Sumeria ?

Concrètement, si vous optez pour l’offre gratuite, le compte Sumeria ne vous coûtera rien ou presque, à savoir :

| Caractéristiques | Frais |

|---|---|

| Frais de tenue compte | 0 € |

| Renouvellement CB hors échéance | Carte Blanche : 5 € Carte Noire : 9 € sauf vol |

| Carte bancaire | 1ère carte offerte |

| Rejet de prélèvement (solde insuffisant) | 2 par mois gratuits puis 5 € par rejet |

| Retrait | Offre gratuite : 3 retrait gratuits par mois Offre payante : 6 retraits gratuits par mois |

| Opposition carte | 0 € |

| Opposition prélèvement | 0 € |

| Frais d’inactivité | 30 € si le compte est inactif 12 mois consécutifs |

| Virement instantané | Gratuit |

Les frais prélevés par Sumeria sont transparents et limités, c’est appréciable. De plus, vous recevez des notifications pour vous avertir en cas de dépassement qui risquerait d’engendrer des frais. Par ailleurs, votre compte ne peut être à découvert ce qui limite grandement les frais d’incident bancaire.

Que vaut le livret d’épargne Sumeria ?

Sumeria propose un livret d’épargne que vous pouvez créditer et débiter sans limites à tout moment. Les caractéristiques du livret d’épargne proposé par Sumeria sont (en août 2024) :

- Un taux boosté de 4% les trois premiers mois puis à 1% par an ;

- Un dépôt minimal de 1 000 € à l’ouverture.

Cette solution d’épargne est une alternative aux livrets traditionnels. Mais à notre avis, vous pouvez trouver des livrets mieux rémunérés que ceux de Sumeria. En effet, certains concurrents proposent des taux d’intérêt entre 2,50% et 4% sur des comptes à terme ou des offres boostées sur un an sur des fonds euros. Bref, l’offre censée attirer le client n’est pas forcément convaincante selon nous, à moins de profiter pendant 3 mois des 4% puis de transférer les fonds vers un compte plus rémunérateur.

Quid du compte trading Sumeria ?

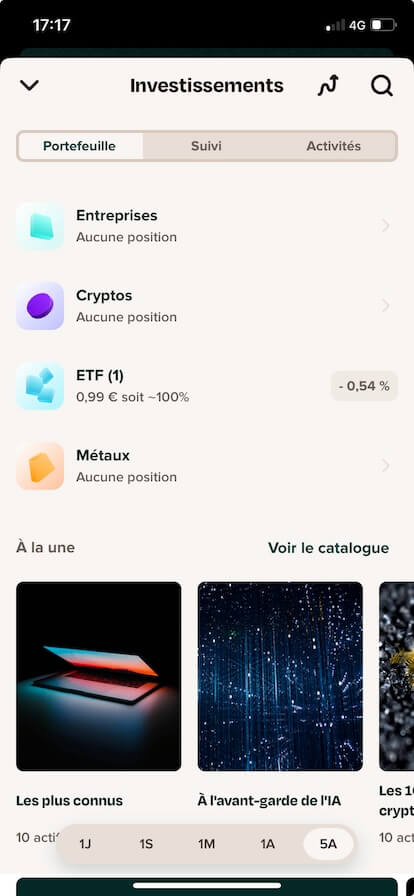

En plus des services bancaires et d’épargne, Sumeria offre la possibilité d’investir dans plus de 2 500 actifs dès 1 €. Ce qui vous permet d’investir dans des actions, des cryptomonnaies, des ETF ou encore dans des matières premières. C’est une fonctionnalité qui ressemblent aux applications classiques de trading type Trade Republic.

L’application est intuitive et accessible à tout moment. Ce n’est pas une fonctionnalité développée par Sumeria mais proposée en partenariat avec Bitpanda. Cela permet à Sumeria de proposer un compte de trading avec des frais limités.

Cependant, il s’agit d’une fonctionnalité secondaire qui ne satisfera pas les investisseurs expérimentés ou qui souhaitent profiter de la fiscalité du PEA ou de l’assurance vie par exemple. Je le vois plus comme un gadget pour s’initier à l’investissement et l’expérience se rapproche du gaming.

Est-ce que Sumeria va réussir son pari ? Mon avis !

L’arrivée de Sumeria (ex Lydia Compte) dans le secteur bancaire en ligne est un pari audacieux. La concurrence est rude et Sumeria va devoir se démarquer pour ne pas disparaître (pour l’instant ING France, Orange Bank et Ma French Bank n’ont pas réussi). Dans ce contexte ultra concurrentiel, Sumeria il faudra faire preuve d’innovation et d’efficacité pour relever le défi.

À mon avis, la réussite de Sumeria va reposer sur sa capacité à convertir ses utilisateurs de Lydia en clients bancaires… et c’est loin d’être gagné ! On peut se rappeler par exemple de l’application Fluo qui étaient utilisées par des milliers d’utilisateurs et qui n’a jamais réussi à les monétiser avant de disparaître (c’était pourtant très utile).

Pour réussir cette transition, Lydia a choisi de proposer des comptes courants rémunérés. Cependant pour gagner de l’argent et rémunérer ses clients, Lydia va devoir gagner la confiance de ses utilisateurs en tant que banque et réduire les coûts de fonctionnement. C’est un challenge colossal car il faudra des millions d’utilisateurs avant de gagner de l’argent !

Mon avis sur Sumeria est donc réservé. D’un côté, je salue l’effort de proposer une application innovante, des solutions bancaires à bas coûts et un compte courant rémunéré… mais, je doute que Sumeria arrive à convaincre ses clients de souscrire aux produits bancaires proposés. Je crains aussi que l’entreprise ne parvienne pas à être rentable d’ici 2025 comme l’espèrent ses dirigeants.

Une réponse à “Sumeria (ex Lydia) : un flop à venir ? ”

Vous avez une question ?

Un expert vous répondra

Votre adresse e-mail ne sera pas publiée.

BANQUE DE VOLEURS ET D’ESCROCS

Ils ont fermé mon compte sans aucune raison valable et ne m’ont pas donné d’explication, avec un montant plus ou moins égal à 1000 euros. Cependant, ils se sont permis de demander le retour des fonds à toutes les personnes à qui j’ai effectué des virements. Du coup, je me retrouve à recevoir des appels de personnes me demandant de leur rendre de l’argent et me menaçant de porter plainte contre moi, voire pire. Ces virements datent de presque un an.

À ce jour, je n’ai toujours pas de nouvelles. J’ai envoyé une dizaine de mails sans aucune réponse. Je compte entamer des poursuites judiciaires contre cet organisme.

Latrach Mohamed