Corum Life se démarque par une approche innovante en proposant une assurance vie conçue autour des produits « maison » de Corum. Cette assurance vie offre ainsi une alternative aux contrats traditionnels en proposant d’investir principalement en SCPI et fonds obligataires. Mais est-elle vraiment adaptée à tous les profils d’investisseurs ? Je fais le point !

Quelles sont les principales caractéristiques de l’assurance vie Corum Life ?

Corum est un leader de la gestion d’actifs en France, principalement orienté vers l’investissement immobilier via ses SCPI telles que Corum Origin et Corum XL, connues pour leurs performances solides. Depuis 2012, Corum a étendu ses activités en proposant des fonds obligataires et des solutions d’assurance vie, comme Corum Life, qui combine immobilier et obligations.

Avec plus de 7,5 milliards d’euros d’actifs sous gestion, Corum s’impose comme une référence dans l’épargne immobilière en France, offrant des solutions innovantes adaptées aux épargnants cherchant des rendements stables et diversifiés.

Corum a ainsi développé un contrat d’assurance vie unique en son genre présentant les spécificités suivantes :

- Peu de frais : peu de frais sont appliqués sur le contrat, hormis les frais sur les supports, ce que nous verrons plus tard.

- Supports d’investissement : l’offre se limite aux produits internes de Corum, notamment un fonds euros garanti et 7 autres fonds maison. Contrairement aux contrats plus classiques qui offrent une large gamme de supports, ici, les options sont restreintes.

Cette approche permet à Corum de proposer une assurance vie peu chargée en frais en récupérant des commissions sur les supports d’investissement qu’elle gère elle-même.

Les caractéristiques de Corum Life en bref !

| Assureur | Corum Life |

| Unités de compte | 3 SCPI + 4 fonds obligataires de la Gamme Corum Epargne |

| Versement minimum | 50 € |

| Performance du fonds euros Corum EuroLife (Lancement en juillet 2023). | La performance 2023 nette de frais de gestion et hors prélèvement sociaux s’élève à 4,45 % |

| Frais de versement | 0% |

| Frais d’arbitrage | 0% |

| Frais de Gestion | 0% |

Que vaut le fonds euros du contrat Corum Life ?

Le fonds euros du contrat Corum Life a affiché une performance de 4,65% en 2024, un des rendements les plus élevés du marché (avec Garance et Cardif). Cette performance exceptionnelle s’explique par une stratégie opportune : Corum a lancé le fonds euros Corum Life en juillet 2023 et a ainsi profité de la hausse des taux obligataires pour investir à des conditions avantageuses.

| Année | Performance du fonds euros |

|---|---|

| 2024 | 4,65% |

| 2023 | 4,45% |

CORUM EuroLife investit dans des obligations européennes à haut rendement et dans les SCPI CORUM pour optimiser la performance du fonds.

En revanche, n’espérez pas sécuriser la totalité de votre capital en investissant sur le fonds euros de Corum life. En effet, le fonds euros Corum Life n’est disponible qu’à hauteur de 25% de votre épargne.

Autrement dit, vous n’avez pas d’autre choix que d’investir le reste de votre capital sur les unités de compte proposés par Corum.

Quelles sont les unités de compte du contrat Corum Life ?

Quant aux unités de compte, le choix reste limité ! En effet, Corum Life se concentre sur les SCPI et les fonds obligataires. En bref, vous avez le choix entre les unités de comptes suivantes :

- 3 SCPI : Corum Origin, Corum XL et Corum Eurion.

- 4 fonds obligataires gérés par Corum : ces fonds financent des projets d’entreprises et sont globalement peu risqués avec un indicateur de 2/7, en comparaison avec des fonds en actions.

- 2 fonds gérés par SIENNA Gestion : afin de respecter les obligations légales de la loi Pacte, Corum, en plus de son fonds labellisé ISR (Corum Butler Smart ESG), propose aussi un fonds solidaire (Sienna Solidaire ISR) et un fonds vert labellisé Greenfin.

Ainsi Corum Life se distingue des autres contrats d’assurance du marché, en proposant toutes les SCPI et les fonds obligataires de la gamme Corum l’Épargne. D’autre part, vous avez la possibilité d’investir dans une des formules proposées par Corum ou de composer vous-même votre portefeuille, dans la limite des plafonds d’investissements suivants :

- 25% en fonds euros maximum ;

- 55% maximum sur des SCPI.

Vous serez donc dans l’obligation d’investir le reste de votre épargne dans les fonds obligataires.

Les fonds immobiliers et obligataires affichent des rendements plutôt stables et prévisibles. Mais le manque de supports comme les ETF, les actions, le private equity, les produits structurés… limite la diversification. Ce qui est regrettable si vous souhaitez dynamiser votre portefeuille et vous constituer un capital sur le long terme.

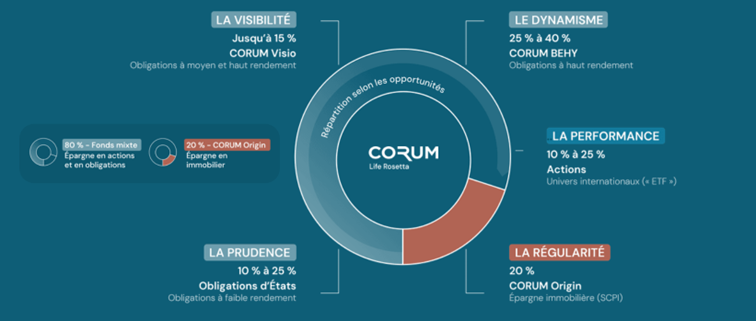

Cependant, Corum cherche à compenser ce manque de diversité de supports avec sa nouvelle formule Corum Life Rosetta, disponible via le PER Corum PERLife et l’assurance vie Corum Life. Cette option permet désormais d’accéder à des ETF actions pour une diversification partielle. En effet, la gestion pilotée de cette formule permet d’allouer entre 10 et 25 % du portefeuille aux ETF, tandis que les 75 % restants sont investis dans les fonds obligataires et immobiliers de Corum.

Quelle est la performance de Corum Life ?

Nous avons vu précédemment que le fonds euros de Corum life a affiché de belles performances pour 2024, avec un taux net de frais de 4,65%, bien au-dessus de la moyenne du marché.

Mais qu’en est-il des rendements des formules proposés par Corum life ?

Les SCPI de Corum sont reconnues pour leurs rendements solides, avec des TRI de plus de 6 % sur plusieurs années. En revanche, les fonds obligataires sont moins résilients et sont plus sensibles aux variations du marché.

Après une légère baisse en 2022, les performances 2023 de Corum Life oscillent entre 7,7% et 9,8%.

| Formule | Composition | Rendement |

|---|---|---|

| Corum Essentiel | 50 % SCPI Corum Origin 50 % fonds obligataire BCO | 2023 : 7,7 % 2024 : 6,1% |

| Corum Life Immo | 15 % SCPI Corum Origin 40 % SCPI Corum XL, Le reste en fonds obligataires BCO et CORUM BEHY | 2023 : 7,9 % 2024 : 6,1% |

| Corum Life Entreprises | 75 % fonds obligataires (BCO, CORUM BEHY, CORUM Visio), 25 % SCPI Corum Origin | 2023 : 9,8 % 2024 : 6,6% |

Quels sont les frais du contrat Corum Life ?

Corum Life propose une assurance vie sans frais de versement et sans frais d’arbitrage, un classique pour les contrats internet ! Mais attention cela ne veut pas dire qu’elle est gratuite !

En effet, Corum se rémunère sur les supports d’investissement qu’il propose, comme toutes les assurances vie. Autrement dit, vous payez des frais sur les SCPI ou les fonds obligataires Corum comme si vous investissez en direct, à savoir :

- Fonds euros : 0,6 % de frais de gestion annuels, ce qui reste compétitif et dans la moyenne basse du marché. Les fonds euros sont affichés net de frais donc cela

- SCPI : Des frais d’entrée de 12 %, ce qui est élevé mais ces frais sont les mêmes qu’en direct. Il y a aussi des frais de gestion de 13,2%.

- Fonds obligataires : Frais d’entrée variant de 0 à 5 % avec des frais de gestion de 1,7 % par an. Ces coûts, relativement élevés pour des fonds obligataires, peuvent limiter l’attractivité.

Corum Life : faut-il y souscrire ?

Points Forts

- Absence de frais liés au contrat

- Accessible dès 50 €.

- Fonds euros performant

Inconvénients

- Limitation du fonds euros à 25 %.

- Investissement dans les SCPI limité à 55%

- Diversification restreinte

- Frais sur les fonds obligataires et SCPI élevés

Corum Life est une assurance vie qui séduit par son absence de frais sur l’enveloppe, offrant un rendement net attractif. Le fonds euros, avec un taux de 4,45 % en 2023, démontre une gestion performante et opportuniste. Toutefois, la limitation à 25 % de l’allocation sur ce fonds restreint la possibilité de sécurisation pour les investisseurs plus prudents.

D’autre part, la structure même de Corum Life, focalisée sur les SCPI et fonds obligataires limite la diversification, et ce malgré l’ajout de la formule Corum Life Rosetta. À mon avis, l’offre de produits d’investissement reste encore trop restreinte, en comparaison avec d’autres assurance vie qui proposent plus de 1 000 supports en UC. Je regrette aussi que Corum limite ses fonds aux fonds maison. C’est un risque selon moi car en cas de mauvaise année ou de retournement du marché, vous n’êtes pas diversifié et vous n’avez pas la possibilité d’arbitrer votre argent vers le fonds euros.

En somme, Corum Life peut satisfaire des épargnants souhaitant investir dans les SCPI avec un cadre fiscal avantageux. Mais pour les investisseurs en quête de flexibilité et de diversification, il est préférable de se tourner vers une autre assurance vie.

Vous avez une question ?

Un expert vous répondra

Votre adresse e-mail ne sera pas publiée.