Derrière l’image parfois fantasmée d’un professionnel en costume qui parle placements, fiscalité et immobilier autour d’un bon café, le métier de conseiller en gestion de patrimoine est surtout un métier complexe, humain… et passionnant. Cependant, comme pour chaque métier, le sujet du salaire est essentiel : que l’on débute dans le métier ou que l’on envisage une reconversion. Cependant, il n’y a pas un salaire type, mais des dizaines de réalités différentes, selon le statut, l’expérience, le mode de rémunération, la clientèle cible, et même… les outils à disposition. Dans cet article, je vous propose de tout vous expliquer, avec des chiffres, des cas concrets, des explications claires et quelques réflexions utiles pour celles et ceux qui veulent exercer ce beau métier.

Salaire d’un CGP : de quoi parle-t-on vraiment ?

Un métier aux multiples casquettes

Avant de parler rémunération, encore faut-il comprendre ce qu’est un CGP aujourd’hui. Car entre l’image du banquier privé, celle du courtier en assurance ou du conseiller en investissement indépendant, la frontière est parfois floue.

Le conseiller en gestion de patrimoine est un professionnel de l’accompagnement patrimonial. Il peut intervenir sur :

- les placements financiers (assurance-vie, SCPI, PEA…),

- la fiscalité,

- la préparation à la retraite,

- la transmission,

- et parfois l’immobilier (notamment défiscalisation, LMNP, SCPI…).

Il travaille avec une clientèle variée : cadres, professions libérales, dirigeants de PME ou retraités, souvent avec une capacité d’épargne ou de placement régulière. Autrement dit, le CGP accompagne sur la durée, et c’est cette dimension de suivi personnalisé qui fait toute la richesse, humaine et financière, de ce métier.

Le rôle du CGP salarié vs indépendant

Un CGP salarié exerce généralement au sein d’une structure : cabinet, réseau bancaire ou mutualiste, ou plateforme spécialisée. Il bénéficie d’un cadre, d’un salaire fixe, parfois d’une part variable, et surtout d’un flux de prospects ou de clients déjà en place. Ce modèle offre de la stabilité, au prix parfois d’un peu moins de liberté dans les recommandations (lorsqu’il y a des produits “maison”) ou dans l’organisation du temps de travail.

À l’inverse, un CGP indépendant gère en général tout : sa prospection, sa relation client, sa facturation… C’est un modèle qui peut être très rémunérateur, mais qui demande aussi un fort niveau d’autonomie, de rigueur… et un bon réseau ou un bon accompagnement/accompagnateur pour démarrer.

Les sources de revenus d’un CGP

Contrairement à un salarié classique, le CGP (notamment mandataire) peut avoir plusieurs sources de rémunération :

- Commissions ou rétrocessions des frais sur les produits financiers distribués (assurance-vie, SCPI, etc.),

- Honoraires de conseil, facturés à l’heure ou au forfait,

- Rémunération liée à la gestion d’actifs (AUM – Assets Under Management),

- Revenus récurrents issus des contrats passés (par exemple les frais de gestion d’une assurance-vie),

- Prime ou intéressement dans certains cabinets.

Un même CGP peut donc combiner plusieurs sources de revenus… et la manière dont il structure son activité peut totalement transformer son chiffre d’affaires.

Combien gagne un CGP ? (avec des chiffres concrets)

Il n’y a pas de réponse unique, cela va dépendre du statut, du niveau d’expérience, du type de clientèle et… de la structure dans laquelle il exerce.

Je vous propose un panorama des différentes rémunérations possibles, en toute transparence.

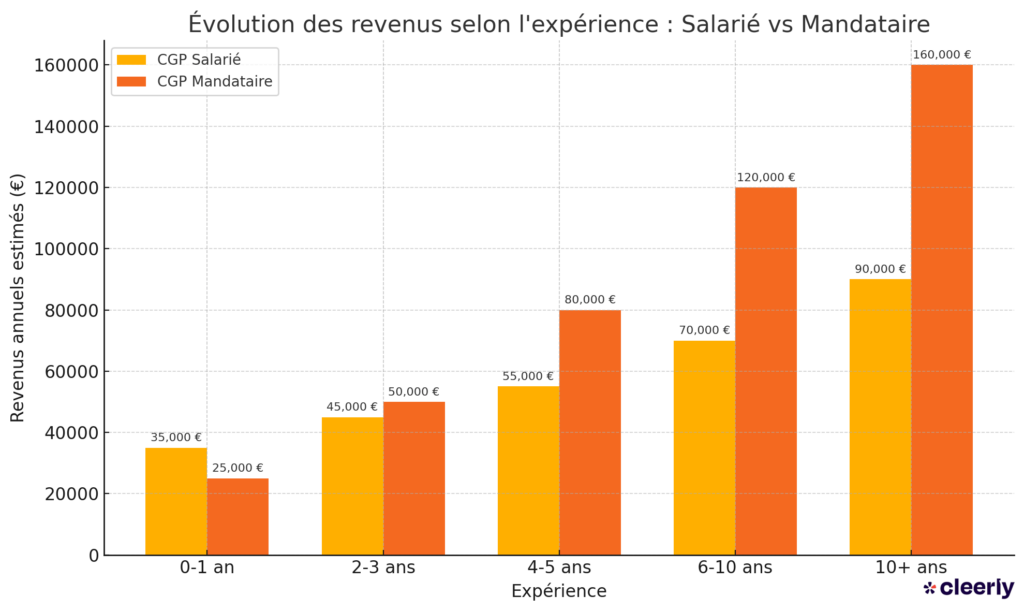

Salaire d’un CGP salarié : débutant et confirmé

En tant que CGP salarié, la rémunération se compose généralement d’un fixe, auquel s’ajoute une part variable (prime sur objectifs, commissions sur encours, intéressement…).

- En début de carrière, un CGP salarié peut démarrer autour de 28 000 à 35 000 € bruts par an (hors variable). Avec le variable, cela peut grimper à 38 000 – 45 000 € si les objectifs sont atteints.

- Après quelques années, un CGP expérimenté peut espérer entre 45 000 et 70 000 € bruts annuels, voire davantage dans certains cabinets ou réseaux bien installés.

- Les meilleurs profils salariés, avec un bon portefeuille et une forte ancienneté, peuvent atteindre les 80 000 à 100 000 € par an, surtout s’ils bénéficient de rétrocessions intéressantes sur les encours.

Ces niveaux de rémunération varient évidemment selon les zones géographiques, les types de produits proposés, et la politique commerciale de la structure.

Rémunération d’un CGP indépendant (mandataire)

Quand on parle de CGP indépendant, on pense parfois à quelqu’un qui crée sa propre structure, prend un local, se lance seul… Ce n’est pas forcément le modèle le plus courant aujourd’hui.

Beaucoup choisissent plutôt de devenir mandataire, c’est-à-dire de travailler de façon autonome, tout en étant rattaché à une structure agréée qui leur apporte un cadre (juridique, réglementaire, technique) et des outils.

C’est intéressant pour ceux qui veulent développer leur activité sans les lourdeurs administratives d’une création de structure et la mise en place de partenariat, de conformité…

Côté rémunération, ce modèle peut être très attractif :

- En phase de lancement, un mandataire bien accompagné (avec des outils digitaux performants et un cadre structuré) peut atteindre 30 000 à 50 000 € de chiffre d’affaires annuel dès la première année, en fonction de son réseau et de son implication.

- Après 2 à 3 ans, un CGP mandataire peut générer entre 60 000 et 100 000 € de revenus bruts annuels.

- Certains atteignent 150 000 € et plus lorsqu’ils commencent à s’occuper d’un portefeuille conséquent.

Ce modèle permet de se concentrer sur l’essentiel : la relation client, tout en bénéficiant d’un socle en arrière-plan (conformité, outils, support, accompagnement).

Chez Cleerly, nous accompagnons des mandataires CGP qui, en moins de 24 mois, ont dépassé les 100 000 € de chiffre d’affaires, sans avoir à gérer la complexité d’une structure indépendante pure.

Étude de cas : 3 profils concrets

| Profil | Statut | Revenus annuels estimés | Commentaires |

|---|---|---|---|

| Julie, 28 ans, reconversion réussie | CGP salariée dans un cabinet de gestion | ~40 000 € (fixe + variable) | Elle a rejoint un cabinet après une formation patrimoniale. Portefeuille en construction, montée en compétences rapide. |

| Julien, 38 ans, ancien conseiller bancaire | CGP mandataire affilié à une structure | ~80 000 € après 3 ans | Il a choisi un modèle hybride : autonomie commerciale, mais cadre structurant. Travaille avec 70 clients, en majorité professions libérales. |

| Sophie, 45 ans, ex-notaire | CGP mandataire haut de gamme | >160 000 € | Elle combine conseil patrimonial, fiscalité et transmission. Cible des chefs d’entreprise, pratique les honoraires et optimise les AUM. |

Quels sont les facteurs qui influencent la rémunération d’un CGP ?

Il ne suffit pas d’avoir une carte de visite « Conseiller en gestion de patrimoine » pour bien gagner sa vie. La rémunération d’un CGP dépend de nombreux paramètres, qui vont bien au-delà du simple nombre de clients. Voici les principaux leviers à connaître (et à activer) :

L’expérience et l’expertise

Comme dans beaucoup de métiers, l’expérience joue un rôle clé dans la progression des revenus. Plus un CGP est expérimenté, plus :

- il est capable de détecter rapidement les bons leviers pour ses clients,

- il inspire confiance à des profils patrimoniaux plus complexes (et plus rémunérateurs),

- il maîtrise les produits, les dispositifs fiscaux, et les subtilités réglementaires.

Mais l’expertise ne vient pas toujours avec l’âge. Un CGP jeune mais bien formé, curieux, et bien accompagné peut aller très vite dans sa montée en compétences, surtout s’il s’appuie sur des outils modernes et un écosystème solide.

Le portefeuille client et les actifs sous gestion (AUM)

Le volume d’actifs sous gestion est l’un des principaux moteurs de rémunération, notamment via les rétrocessions. C’est simple : plus les clients ont un patrimoine important, plus les montants générés (même en pourcentage réduit) sont élevés.

Exemple concret :

- Un CGP qui accompagne 100 clients avec 80 000 € chacun d’actifs placés aura 8 M€ sous gestion.

- À 0,30 % de rétrocession annuelle de frais de gestion en moyenne, cela représente 24 000 € bruts récurrents chaque année, hors nouveaux dossiers ou commissions d’arbitrage.

Mais attention : ce n’est pas uniquement une question de volume. La qualité du suivi, la fidélisation et la capacité à faire grandir le patrimoine des clients dans le temps jouent aussi énormément.

Le type de structure (salarié, mandataire, indépendant total)

Le statut juridique et commercial influe fortement sur le modèle de rémunération :

- Salarié : sécurité d’un fixe + variable, mais revenus plafonnés par la structure.

- Mandataire : grande autonomie, rémunération proportionnelle à la performance, avec peu de charges structurelles (car tout est déjà cadré).

- Indépendant total : liberté maximale, mais aussi charges administratives, réglementaires et financières très lourdes.

Les outils et l’écosystème du CGP

C’est souvent le grand oublié, et pourtant… Les outils font une énorme différence.

- Un CGP qui utilise un outil de souscription 100 % digital gagne du temps, donc sera plus disponible pour ses clients.

- Un bon outil CRM permet de suivre ses clients, de détecter des opportunités, d’automatiser certaines tâches.

- Un espace client clair et interactif permet de fidéliser plus facilement.

Chez Cleerly, nos mandataires gagnent plus de 30 % de productivité par rapport à leur ancienne organisation, simplement grâce aux outils mis à disposition.

Bonus (et pas des moindres) : La capacité à créer du lien

Enfin, un facteur plus humain : la posture du CGP. Être capable d’écouter, de comprendre les enjeux personnels, de rassurer… c’est souvent ce qui transforme un « prospect » en client fidèle, puis en prescripteur.

La compétence technique est indispensable. Mais la confiance, la transparence et l’alignement d’intérêt sont ce qui crée un bouche-à-oreille solide et donc une carrière pérenne.

Salarié ou indépendant : quel modèle choisir en tant que CGP ?

Il n’y a pas de meilleur statut. Il y a surtout le modèle qui correspond à votre personnalité, à votre moment de vie, à vos ambitions. Et c’est là que le choix entre salariat, mandat ou indépendance totale prend tout son sens.

Avantages et inconvénients des différents statuts

Voici un comparatif simple des trois grands modèles, pour y voir plus clair :

| Statut | Avantages | Limites |

|---|---|---|

| Salarié | Sécurité du fixe, flux de clients existants, pas de gestion administrative | Rémunération plafonnée, moins de liberté dans les choix de produits, dépendance à la stratégie du cabinet |

| Mandataire (affilié à une structure comme Cleerly) | Liberté d’organisation, revenus évolutifs, peu de charges fixes, accompagnement humain et technique | Nécessite de s’impliquer commercialement, revenus variables, autonomie requise |

| Indépendant total (création de structure) | Liberté maximale, marque personnelle, potentiel de revenus élevé sur le long terme | Charges importantes, gestion lourde (réglementaire, comptable, conformité), isolement possible |

Pourquoi certains CGP passent de salarié à indépendant (ou inversement) ?

Les parcours sont rarement linéaires. Certains commencent à être salariés pour se former, se faire la main sur des clients, apprendre les subtilités techniques et commerciales. Puis, au bout de quelques années, ils passent mandataires, pour gagner en liberté (et en rémunération).

À l’inverse, certains indépendants choisissent de rejoindre une structure ou de redevenir salariés pour retrouver un cadre, une sécurité de revenus (pouvoir emprunter plus facilement), ou se recentrer sur la relation client sans la charge de développement commercial.

Ce qui compte, c’est d’avoir le bon accompagnement au bon moment.

Comment bien choisir sa structure d’exercice ?

Avant de signer avec un cabinet, une plateforme ou un réseau, posez-vous ces questions :

- Quel degré de liberté me donne-t-on dans mes recommandations et dans le choix de mes produits ?

- Est-ce que les outils sont efficaces (ou chronophages) ?

- Vais-je être formé, soutenu, challengé… ou simplement connecté sur une plateforme ?

- Est-ce que cette structure met l’intérêt du client au cœur de son modèle ?

Chez Cleerly, on mise sur une relation gagnant-gagnant : vous restez libre dans votre métier, on vous accompagne et on vous écoute.

Ce que les chiffres ne disent pas : la réalité humaine du métier

On a parlé de chiffres, de statuts, de modèles économiques… mais le métier de CGP, c’est avant tout un métier humain.

Gérer l’humain avant les placements

Être CGP, ce n’est pas vendre un produit financier. C’est accompagner des décisions de vie : préparer la retraite d’un artisan, sécuriser les revenus d’un couple de trentenaires, organiser la transmission d’un patrimoine familial, protéger un conjoint…

Ce que les clients attendent, ce n’est pas un jargon technique, mais de la clarté, de l’écoute, et surtout de la confiance.

Le plaisir d’accompagner sur le long terme

Contrairement à d’autres métiers commerciaux, le CGP ne travaille pas en « one shot » (dans notre vision du métier). Il suit ses clients sur plusieurs années, voire plusieurs générations. Il voit des projets se réaliser, des enfants grandir, des entreprises se transmettre.

C’est cette relation de confiance sur la durée qui donne toute la richesse au métier… bien plus que les montants placés.

Chez Cleerly, ce que l’on propose c’est : un cadre qui permet de rester libre, un accompagnement pour ne pas être seul, et des outils pour se concentrer sur l’essentiel (vos clients).

Pourquoi rejoindre une structure comme Cleerly change la donne ?

Toutes les structures ne se valent clairement pas. Certaines se contentent de proposer un nom, un back-office minimal (parfois un simple tableur Excel) et une offre limitée à des produits rémunérateurs (pour le conseiller). D’autres, comme nous, ont repensé entièrement le modèle pour le rendre équitable… et plus durable.

Une indépendance, pas seulement sur le papier

Chez Cleerly, vous êtes libre de vos recommandations, sans pression commerciale sur des produits spécifiques. Notre modèle repose sur l’intérêt du client, et ça change tout : vous pouvez conseiller en toute transparence ce que vous voulez, sans conflit d’intérêts, avec une approche fondée sur la pédagogie et la performance long terme.

Par exemple, si vous recommandez des SCPI sans frais (que nous aimons beaucoup comme Iroko Zen, Remake Live…), vous serez rémunéré de la même façon que si vous proposez des SCPI avec frais.

Des outils digitaux pour aller plus vite (et mieux)

On ne va pas se mentir : une grande partie du temps d’un CGP peut être mangée par l’administratif, la conformité et les tâches répétitives. Chez Cleerly, vous avez accès à un écosystème digital complet :

- Souscription en ligne ultra-fluide,

- CRM intégré,

- Simulateurs patrimoniaux,

- Suivi clients dynamique,

- Reporting automatisé…

Résultat : vous passez moins de temps à gérer des dossiers, et plus de temps à créer de la valeur avec vos clients.

Un accompagnement humain

Vous n’êtes pas seul. Un référent est là pour vous accompagner, vous former, vous challenger aussi. Toute l’équipe est aussi disponible selon vos besoins. L’objectif est de toujours monter en compétence ensemble.

Des rdv mensuels, un collectif bienveillant, des moment de partages de bonnes pratiques et des points d’actualités : c’est ce qui permet à nos mandataires de progresser plus vite, mais aussi plus sereinement.

Un modèle qui vous permet de créer votre propre actif patrimonial

C’est là que Cleerly va plus loin que d’autres structures. Nous avons mis en place un modèle unique : la propriété du portefeuille clients est partagée entre Cleerly et vous.

Concrètement, cela signifie que :

- Vous êtes co-propriétaire de votre base clients,

- Vous vous créez un actif valorisable au fil des années,

- En cas de départ, vous pouvez revendre ou racheter votre quote-part du portefeuille.

En clair : vous ne construisez pas uniquement un revenu… vous construisez un patrimoine professionnel.

C’est une façon de valoriser votre travail dans le temps, et de sécuriser l’avenir. Peu de structures proposent cela aujourd’hui, et pourtant, c’est une vraie avancée dans la reconnaissance du métier de CGP mandataire.

Conclusion : le salaire d’un CGP, un reflet de sa vision du métier

Le métier de conseiller en gestion de patrimoine ne se résume pas à un salaire fixe ou à une grille de commissions. Il offre un champ des possibles très large, à la fois en matière de rémunération, de style de vie et de sens.

Vous pouvez choisir la sécurité d’un cadre salarié, la liberté d’un mandat bien accompagné, ou la pleine indépendance.

Vous pouvez construire une activité rentable… et même vous créer un vrai actif patrimonial, à votre rythme.

Mais surtout, vous pouvez exercer un métier profondément humain, au contact de clients qui vous font confiance pour les moments importants de leur vie.

Prêt à faire évoluer votre carrière ? Parlons-en.

Si vous êtes en réflexion, en reconversion, ou simplement curieux(se) de découvrir une autre manière d’exercer ce métier, vous êtes au bon endroit.

Chez Cleerly, nous accompagnons les CGP qui veulent travailler autrement :

- plus librement,

- plus efficacement,

- plus aligné avec les intérêts de leurs clients.

Prenez contact avec nous (par mail à contact@cleerly.fr) pour en discuter.

Vous avez une question ?

Un expert vous répondra

Votre adresse e-mail ne sera pas publiée.