Accessibles notamment en compte-titres ou en assurance-vie, les Credit Linked Note sont des placements alternatifs aux obligations classiques. Plus risqués, les CLN sont aussi plus rémunérateurs. S’agissant d’actifs relativement complexes, il est important de bien les comprendre avant d’envisager en acquérir. Voyons ensemble les principaux points à connaître sur les Credit Linked Note. Comment fonctionnent-ils ? Quel rendement espérer ? Comment accéder à de tels instruments financiers ? Focus.

- « Credit Linked Note » ou CLN : définition

- Credit Linked Note : structure et fonctionnement

- Quel est le rendement d’un Credit Linked Note ?

- Quels sont les avantages et inconvénients des CLN ?

- Quels sont les risques des Crédit Linked Note (CLN) ?

- Quels sont les événements de crédit des Credit Linked Notes ?

- L’avis de Cleerly sur les CLN en 2024

- Exemple et scénarios de performance d’un Credit Linked Note

« Credit Linked Note » ou CLN : définition

Les CLN sont des produits structurés qui sont des titres de créance appelés « titres obligataires liés ». Ce sont des dérivés de crédit, principalement émis par des banques. Ce sont des produits relativement complexes mais nous allons tenter de vous les expliquer simplement !

Par définition, les Credit Linked Note ou CLN sont une combinaison :

- D’une obligation,

- D’une option de crédit.

Cette combinaison fait d’un Credit Linked Note un produit structuré qui verse à l’investisseur un coupon régulier et le remboursement du capital à échéance tant que “l’entité de référence” ne fait pas défaut (ne fait pas faillite). Cette entité de référence est une entreprise sélectionnée lors de la construction du produit.

Ainsi, si cette entreprise (que l’on appelle « entité de référence ») connaît un aléa ou un événement de crédit (une défaillance), le risque est assumé par l’investisseur. Il sera alors remboursé en tout ou partie de son investissement et ne percevra plus de coupons à l’avenir. Le remboursement pourra être bien inférieur à son investissement initial. Et il est même possible que l’entièreté de cet investissement soit perdue (dans le pire des scénarios).

L’entité de référence d’un CLN est souvent une grande entreprise européenne. Un CLN peut aussi être basé sur plusieurs entités de référence (on parle alors de « panier d’entités »).

Plusieurs types d’événements de crédit peuvent survenir, surtout lorsqu’il y a plusieurs entités de référence. Dans tous les cas, l’aléa de crédit doit être « validé » par le Comité de détermination de l’ISDA (Association Internationale des Swaps et Dérivés).

Une manière pertinente de bien comprendre les CLN est de les comparer avec des obligations classiques. Par exemple, l’investisseur a le choix d’investir dans les deux produits suivants :

- une obligation classique BNP Paribas qui rémunère 4% par an,

- un CLN émis par BNP Paribas avec comme entité de référence AirFrance, qui rémunère 6% par an.

En investissant dans l’obligation BNP, l’investisseur s’expose seulement au risque de crédit de BNP Paribas. En effet, si BNP fait défaut, l’investisseur perd son capital et ses derniers coupons. En investissant dans le CLN, l’investisseur s’expose au risque de crédit de BNP Paribas, mais aussi à celui d’AirFrance. Si l’un ou l’autre connaît un événement de crédit, l’investisseur perd son capital et ses derniers coupons. S’exposant à un risque plus élevé, le souscripteur perçoit donc un rendement plus élevé, d’où les 2% de différence.

De cette manière, il faut voir le CLN comme une obligation avec un risque additionnel de crédit. Les CLN sont donc des produits structurés destinés à des investisseurs qui veulent plus de rendement qu’une obligation classique et qui sont rassurés quant à la stabilité financière de l’entité de référence.

Pour rappel, les actions et les obligations ont un fonctionnement différent.

Credit Linked Note : structure et fonctionnement

Si aucun événement de crédit (sur l’entité de référence) ne survient pendant la durée de vie de ce titre obligataire, l’investisseur est remboursé à 100 % de son investissement, au terme. Et il touche des coupons réguliers jusque-là. En revanche, si un aléa de crédit est constaté, le versement des coupons s’arrête et le remboursement se fait (en tout ou partie).

Le marché de la finance intègre plusieurs types de CLN :

- Les « Floored » CLN : en l’absence d’aléa de crédit (d’événement quant à l’entité de référence), l’investisseur est rémunéré via un coupon. Ce dernier correspond au taux Euribor 3 mois (ou autre référence), auquel on ajoute un « spread », c’est-à-dire une sorte de marge, laquelle rémunère le risque pris. Ce spread est fixé à l’avance. Mais si un aléa de crédit survient, le versement de coupons s’arrête.

- Le CLN « linéaire sur papier ». Ici, il n’y a pas qu’une seule entité de référence mais plusieurs. On parle de « panier d’entités ». Le taux et le spread (et donc le montant du coupon) diminuent en cas de défaillance de l’une (ou plusieurs) de ces entités de référence.

- Le « First to Default » (FTD). Là encore, il y a plusieurs entités de référence. Si l’une d’entre elles seulement fait défaut, les coupons ne sont plus versés. Et si aucun événement de crédit n’est constaté, la rémunération se fait au taux Euribor 3 mois + le spread connu au départ.

Pendant toute la durée de vie du CLN, s’il n’y a aucun aléa de crédit, l’investisseur (qui détient le titre obligataire) touche des coupons. Ces derniers relèvent de la partie « obligation » du CLN. L’option crédit, qui constitue aussi le titre, signifie qu’en cas de réalisation du risque, le versement des coupons est stoppé pour l’avenir. Le détenteur du CLN est alors remboursé, mais pas forcément à hauteur de son investissement de départ.

Cependant, il faut garder à l’esprit qu’en cas de faillite de l’entité de référence, le remboursement du capital n’est pas forcément à hauteur de 0%. En effet, il y a ce qu’on appelle le « taux de recouvrement » qui est le pourcentage des créances dues par l’entreprise qu’elle va réussir à payer malgré la faillite. Si ce taux est de 40%, alors vous récupérez 40% de votre capital initial en cas de faillite de cette dernière.

Quel est le rendement d’un Credit Linked Note ?

La rémunération d’un Credit Linked Note se fait sous forme de coupons, comme pour une obligation classique. Ces derniers peuvent être fixes, variables ou indexés. Ils viennent rémunérer le risque encouru par l’investisseur qui acquiert ces CLN.

Du fait du risque accru (par rapport à des obligations plus traditionnelles), le rendement des CLN est plus élevé.

Du fait du risque accru (par rapport à des obligations plus traditionnelles), le rendement des CLN est plus élevé. Au sein de la classe des CLN, des rendements différents sont aussi observés selon différentes choses :

- La maturité : comme tout risque de crédit, plus la maturité est longue, plus le taux augmente

- L’entité de référence ou panier d’entité de référence : plus le risque d’occurrence d’un événement de crédit sur l’entité de référence (ou le panier) sera élevé, plus le rendement sera important pour compenser ce risque. Le risque d’occurrence d’événement de crédit est lié à la santé de l’entreprise. Une entreprise très bien structurée, avec des comptes parfaitement gérés et un business flamboyant aura un risque bien plus faible qu’une entreprise plus petite, qui connaît des difficultés et qui est très endettée.

Nous l’avons vu, ce rendement est calculé sur la base d’un taux de référence (souvent l’Euribor 3 mois) auquel on ajoute un spread.

Les coupons sont versés annuellement, semestriellement ou trimestriellement, jusqu’au terme du Credit Linked Note. Si aucun aléa de crédit ne survient, ils sont touchés tous les ans. Mais au moindre événement de crédit, ils s’arrêtent. Le dernier coupon perçu est donc, le cas échéant, celui versé la dernière période précédant l’incident.

Cela fait des CLN un bon outil de diversification et de recherche de rendement, surtout dans un contexte de taux bas. Attention toutefois : l’investisseur doit être prêt à accepter les risques inhérents à ces actifs complexes. Il devra donc veiller à bien ventiler ses positions entre obligations classiques et CLN. De vrais risques de pertes en capital existent avec ces produits structurés. Dans le pire des cas, le capital initial peut être totalement dissous.

Quels sont les avantages et inconvénients des CLN ?

Les CLN sont des placements obligataires complexes. Avant d’en acquérir, n’hésitez pas à vous tourner vers un conseiller en gestion de patrimoine ou votre conseiller bancaire. Et dans tous les cas, lisez bien le document d’informations du Credit Linked Note qui vous intéresse.

Voyons d’abord les principaux avantages des CLN :

- Les CLN offrent une perspective de rendement supérieure aux obligations « classiques »,

- Les CLN permettent de diversifier la part de son patrimoine qui est investie en obligations,

- Les coupons sont connus au départ (le spread notamment),

- En l’absence d’aléa de crédit, l’investisseur est remboursé en intégralité à l’échéance (en plus du versement des coupons),

- Les CLN peuvent être acquis dans un compte-titres, un contrat de capitalisation ou même en assurance-vie.

Abordons maintenant les principaux inconvénients de ces supports :

- Les CLN restent des actifs complexes. Ils ne s’adressent donc pas à tous les investisseurs. Il faut notamment bien comprendre la différence entre entité de référence et émetteur du produit. Il convient aussi de bien comprendre les différents événements de crédit.

- Les CLN exposent leurs détenteurs à deux types de risques : les risques liés à l’émetteur du CLN et ceux liés à l’entité de référence (en sachant qu’il peut aussi y avoir plusieurs entités de référence),

- Si un événement de crédit survient, l’investisseur n’est pas remboursé en intégralité de son investissement. Il subit donc une perte en capital à l’échéance. Il n’y a donc aucune garantie en capital.

Quels sont les risques des Crédit Linked Note (CLN) ?

Les CLN sont des actifs risqués.

Déjà, mentionnons les risques liés à l’émetteur du CLN lui-même. La banque qui émet le titre peut faire défaut. Il s’agit donc d’un premier risque à supporter pour l’investisseur. Heureusement, les faillites de banques restent rares.

Ensuite, il y a aussi les risques liés au crédit lui-même (que l’on appelle « risques de crédit »). Si l’une des entités de référence connaît un aléa de crédit, les coupons ne seront plus versés. Le remboursement sera déclenché et avec lui, d’éventuelles pertes en capital. Rappelons que les CLN ne viennent avec aucune garantie en capital, que ce soit pendant la vie du produit ou à l’échéance. On peut perdre tout ou partie de son investissement de départ. Et parfois même sans avoir touché le moindre coupon avant l’événement de crédit…

L’investisseur est donc soumis à une double exposition crédit. Cela fait des Credit Linked Note des instruments financiers plus risqués que les obligations traditionnelles. Mais en contrepartie, l’investisseur profite d’une rémunération un peu supérieure.

Dans le pire des scénarios, l’investisseur peut perdre 100 % de son investissement initial.

Enfin, si pour une raison X ou Y, vous souhaitez revendre votre CLN avant échéance, il n’est pas impossible que vous subissiez une perte en capital même si il n’y a pas eu d’événements de crédit sur la ou les entités de référence. En effet, le prix de revente est calculé par l’émetteur et dépend des conditions de marché. Un prix inférieur à 100% vous expose à un risque de perte en capital. Si il n’y a pas d’événements de crédit, l’émetteur s’engage à vous rembourser votre capital initial seulement à échéance et pas pendant la durée de vie du produit.

Quels sont les événements de crédit des Credit Linked Notes ?

Les événements de crédit font référence à des situations où l’entité de référence rencontre des problèmes qui menacent sa capacité à remplir ses obligations de paiement. Ces événements de crédit sont systématiquement détaillés dans les documents légaux produits par l’émetteur (termsheet, brochures commerciales…). Il convient de bien les lire et comprendre. Les événements de crédit sont généralement divisés en quatre grosses catégories:

- Défaut de paiement : lorsque l’entité de référence ne parvient pas à rembourser ses emprunts.

- Restructuration de la dette : lorsque l’entité de référence est en difficulté et qu’elle doit renégocier les termes de remboursement de sa dette pour mieux la rembourser. Cela peut être par exemple des délais de remboursement prolongés ou encore un taux d’intérêt différent.

- Faillite : lorsque l’entité de référence ne parvient pas à tenir ses engagements. Le défaut de paiement intervient au préalable de la faillite.

- Autre événement de crédit : Selon les contrats, d’autres événements sont pris en compte dans la définition d’un « événement de crédit ». Par exemple, le changement de la notation de crédit peut en faire partie. C’est pour cela qu’il faut bien regarder les contrats légaux du produit pour en extraire toutes les subtilités.

L’avis de Cleerly sur les CLN en 2024

Les Credit Linked Note ne sont pas forcément un investissement que nous conseillons au sein du cabinet Cleerly. Voici les deux principales raisons qui incitent à la vigilance :

- Le rendement ne présente pas de différences significatives avec les obligations plus classiques. En comparaison avec notre offre, vous pourrez espérer un rendement net maximal compris entre 3% et 6% par an. Étant donné que les obligations réalisent actuellement un rendement d’environ 4%, le risque des CLN n’en vaut clairement pas la chandelle. La différence de rendement est faible alors que la différence de risque est, elle, beaucoup plus importante.

- La mise sur le marché de CLN n’est pas un bon indice de la santé financière de l’entreprise émettrice. Un groupe n’a intérêt à recourir à ce genre de solutions que quand elle se trouve dans une situation délicate. Il y a souvent un conflit d’intérêt entre l’émetteur et l’investisseur.

- La diversification est trop limitée. De la même façon que nous n’apprécions pas les produits structurés avec un sous-jacent sur une action, les CLN souffre du même problème de diversification.

Si vous souhaitez réaliser un investissement dans des obligations, ce n’est pas la solution que nous vous conseillons. Si vous souhaitez investir dans un produit structuré, nous vous orienterons vers d’autres solutions qui nous semblent plus intéressantes par rapport au couple rendement et risque.

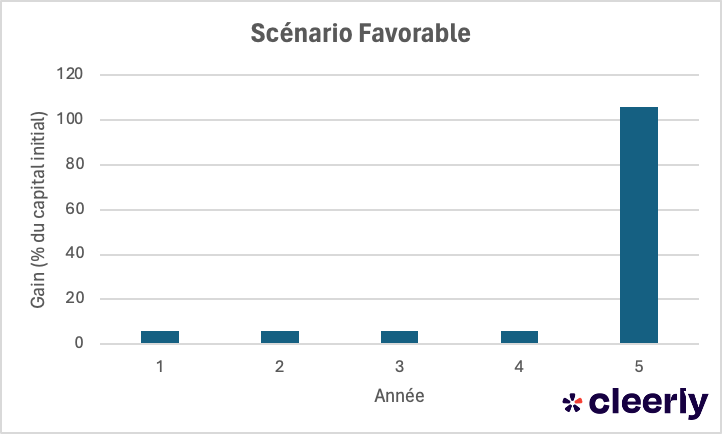

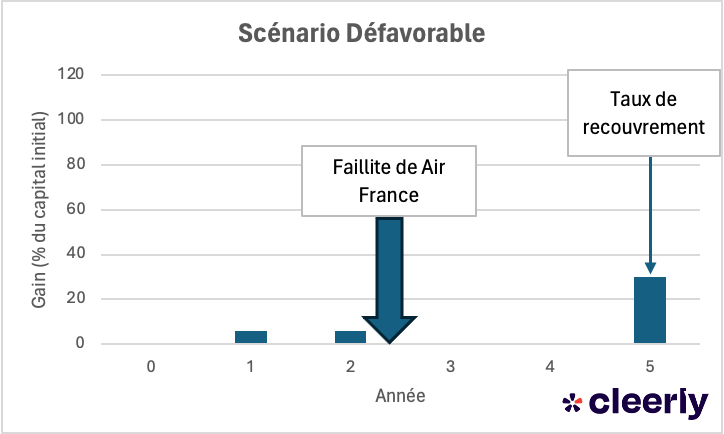

Exemple et scénarios de performance d’un Credit Linked Note

Il est toujours plus facile de cerner le mécanisme de ces produits avec un exemple concret.

Paramètres du produit

Nous allons analyser un produit CLN Air France 1 an. Voici les paramètres du produit:

- Emetteur : BNP Paribas

- Entité de référence : Air France

- Coupon : 6%, distribués chaque année si il n’y a pas d’événements de crédit

- Maturité : 5 ans

- Taux de recouvrement assumé : 30%

Les coupons auraient pu être variables et nous aurions pu aussi analyser un CLN sur un panier d’entités de référence. Mais pour des raisons de simplicité, nous avons choisi des coupons fixes, avec une seule entité de référence.

Scénarios de performance

Voici différents scénarios hypothétiques que nous pourrions observer sur ce type de produit:

Dans ce scénario favorable, il n’y a aucun événement de crédit sur AirFrance pendant les cinq années qui suivent la souscription du produit. Ainsi l’investisseur touche 6% de coupon chaque année de l’année 1 à 5. En fin d’année 5, il récupère 100% de son capital initial, ce qui lui fait un dernier cashflow à 106% en sa faveur.

Dans ce scénario défavorable, nous considérons qu’entre la fin de la deuxième année et la fin de la troisième année du produit, AirFrance fait faillite. La faillite fait partie des différents événements de crédit. Ainsi, selon la formule du produit, l’investisseur ne touche plus de coupons sur les années restantes. A échéance, il récupère une portion de son capital à hauteur du taux de recouvrement (voir définition plus haute). Nous avons pris comme hypothèse ici un taux de recouvrement de 30%. Cet exemple montre bien qu’un taux de recouvrement égal à 0% implique une perte totale du capital initial dans le scénario défavorable.

Les Credit Linked Note sont des produits structurés qui permettent à un investisseur de parier sur la capacité d’un émetteur de dette à rembourser ses obligations. Les gains ou les pertes vont dépendre de la performance de l’émetteur.

Le rendement d’un Credit Linked Note va dépendre de la performance de l’émetteur de la dette. En général, la performance est un peu supérieure à celle des obligations mais avec un risque accru. En 2024, le rendement proposé sera généralement compris entre 4 et 6%.

Ce ne sont pas nos produits structurés préférés car ils ne présentent pas d’avantages suffisants par rapport aux obligations : rendement limité par rapport aux obligations, conflit d’intérêt entre émetteur et investisseur, diversification limitée…