Tableau d’amortissement – Simulateur pour votre prêt immobilier

| Mois | Mensualité | Intérêts | Capital | Restant Dû |

|---|

Lorsque vous souscrivez un prêt immobilier ou même à la consommation, la banque vous remet obligatoirement un tableau d’amortissement. En effet, c’est un document essentiel pour vous permettre de connaître le détail de votre échéance mensuelle ainsi que le capital restant dû à un instant T. Nous avons mis à votre disposition, un outil simple et gratuit pour vous permettre de simuler un taux d’amortissement pour votre prêt immobilier. Vous rentrez les conditions de votre crédit et vous aurez en un clin d’œil le détail de votre prêt et son coût global !

Notre tableau d’amortissement Excel gratuit de prêt immobilier avec assurance

Comment lire le tableau d’amortissement d’un prêt immobilier ?

Pour vous aider à comprendre comment lire un tableau d’amortissement, rien ne vaut un exemple simplifié !

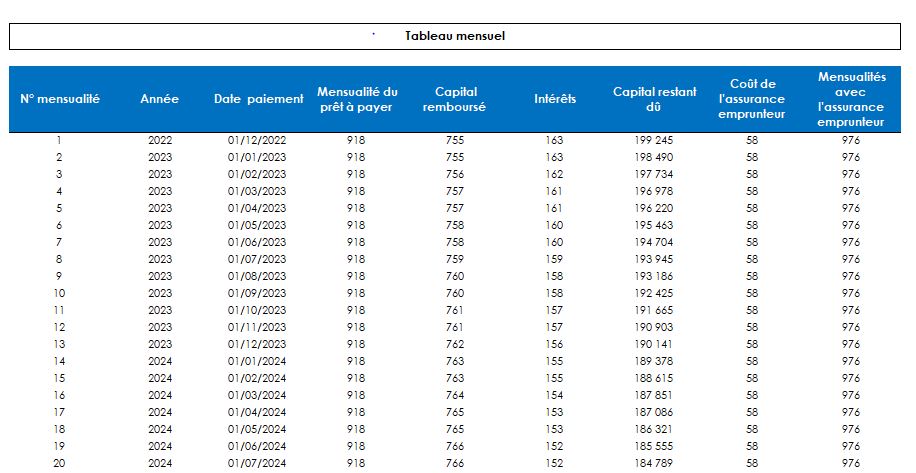

Vous empruntez 200 000 euros à un taux immobilier de 0.98% sur 20 ans et un taux d’assurance de 0,35%. Avec une mensualité de 949 euros incluant les intérêts et le coût de l’assurance. Le tableau se présentera comme suit pour les 6 premiers mois de l’année :

| Mois | Coût | Capital restant dû | Coût de l’assurance | Mensualités avec l’assurance |

|---|---|---|---|---|

| 1 | Mensualité : 918 € Capital remboursé : 755 € Intérêts : 163 € | 199 245 € | 58 € | 976 € |

| 2 | Mensualité : 918 € Capital remboursé : 755 € Intérêts : 163 € | 198 490 € | 58 € | 976 € |

| 3 | Mensualité : 918 € Capital remboursé : 756 € Intérêts : 162 € | 197 734 € | 58 € | 976 € |

| 4 | Mensualité : 918 € Capital remboursé : 757 € Intérêts : 161 € | 196 978 € | 58 € | 976 € |

| 5 | Mensualité : 918 € Capital remboursé : 757 € Intérêts : 161 € | 196 220 € | 58 € | 976 € |

| 6 | Mensualité : 918 € Capital remboursé : 758 € Intérêts : 160 € | 195 463 € | 58 € | 976 € |

On décortique tout ça pour que ce soit clair !

Qu’est-ce que la mensualité d’un prêt immobilier ?

La mensualité d’un prêt immobilier est souvent constante lors de la souscription de votre prêt, ici 918€ tous les mois. Elle est composée de deux éléments :

- Du capital remboursé : vous remboursez tous les mois une partie des 200 000€.

- Les intérêts du prêt représentant le coût de votre prêt et donc la part qui revient à la banque pour vous prêter cet argent.

La mensualité est constante mais la proportion de capital remboursé et d’intérêt évoluera avec le temps. En effet, vos intérêts sont calculés sur le capital restant dû qui représente la part du crédit qu’il vous reste à rembourser. Ainsi, la part des intérêts dans la mensualité baissera avec le temps, alors que la part du capital remboursé augmentera.

Qu’est-ce que le capital remboursé ?

Ce montant correspond à la part de votre emprunt que vous remboursez mensuellement à la banque. Cet indicateur vous permet de connaître le montant que vous avez déjà payé pour votre crédit.

Son calcul est très simple, il vous suffit d’additionner les parts du capital que vous avez déjà remboursé, ici, au 3ème mois vous aurez remboursé : 755 € + 755 € + 756 € = 2 266 €

Les intérêts de votre prêt diminuent chaque mois

Les intérêts correspondent au cout de votre prêt. En d’autres termes, c’est la rémunération de la banque. Par ailleurs, les intérêts d’un prêt amortissable classique diminuent chaque mois. En effet, ils sont calculés sur le capital restant dû. En d’autres termes, au fur et à mesure des mois, vous remboursez plus de capital et vous payez moins d’intérêt. C’est pourquoi, plus la durée du crédit est importante, plus le cout du prêt est élevé.

Qu’est-ce que le Capital Restant Dû (CRD) ?

Il s’agit du montant que vous devez à la banque après chaque échéance. Au fur et à mesure, des remboursements le capital restant dû diminue. Lors d’un remboursement anticipé, vous devez prendre en compte ce montant, auquel se rajoutent éventuellement des indemnités.

Le calcul du capital restant dû est simple, il s’agit tout simplement du montant du prêt (ici, 200 000€) moins la somme du capital remboursé à date.

Dans notre exemple, au 3ème mois : 200 000 € – 755 € – 755 € – 756 € = 197 734 €

Pourquoi ajouter l’assurance emprunteur ?

C’est une protection mais un coût net pour vous. Elle permet de prendre en charge vos mensualités si un accident de la vie ne vous permet plus d’honorer les mensualités de votre prêt. Certain simulateurs et Excel ne l’inclue pas car en théorie, elle n’est pas obligatoire. En pratique, les banques vous y contraignent et à juste titre. Nous l’incluons donc dans les mensualités

À quoi sert un tableau d’amortissement ?

Un tableau d’amortissement de prêt immobilier est obligatoirement remis par la banque en vertu de l’article L313-25 du Code de la consommation. Il permet de mettre en évidence les informations essentielles sur l’évolution de votre prêt immobilier sous forme d’échéancier.

Ainsi, vous pouvez distinguer la mensualité de votre crédit, les intérêts, l’assurance emprunteur, le capital amorti et restant dû. Ainsi, le tableau d’amortissement vous permet de connaître le cout réel de votre crédit immobilier.

Cet échéancier vous permet donc de vous projeter dans le remboursement de votre crédit et notamment dans le cas d’une revente du bien. En effet, vous pouvez connaître le montant du capital restant dû à un instant T.

Par ailleurs, le tableau d’amortissement est essentiel lors de votre déclaration de revenus fonciers afin de déduire les intérêts d’emprunt payés et l’assurance !

Comment fonctionne notre simulateur de tableau d’amortissement immobilier ?

Grâce au simulateur de tableau d’amortissement immobilier, vous pourrez connaître instantanément le montant de vos mensualités et le cout global de votre crédit.

En effet, vous pouvez rentrer les données de votre prêt, comme le taux immobilier, le taux de l’assurance, ainsi que le montant emprunté. Le remboursement de votre prêt se calculera automatiquement. Vous connaîtrez ainsi la répartition exacte de votre échéance !

Le document Excel vous permet d’avoir tout le détail gratuitement, si vous voulez juste simuler rapidement, le simulateur suffit !

Dans tous les cas, un crédit immobilier vous engage sur du long terme. C’est pourquoi il est utile de simuler votre tableau d’amortissement. Vous pourrez ainsi, adapter votre stratégie d’investissement, notamment dans le cas d’un investissement SCPI ou LMNP (loueur meublé non professionnel). En effet, il vous sera plus facile de savoir à quel moment il est opportun de revendre ou non.

2 commentaires

Vos questions et nos réponses d'experts

Une question ? Posez-la ici

Un expert Cleerly vous répondra dans les meilleurs délais. Votre email reste confidentiel.

a quoi sert un tableau d’amortissement

Bonjour,

Le tableau d’amortissement détaille, pour chaque mensualité, la répartition entre capital remboursé, intérêts et assurance, ainsi que le capital restant dû.

Il sert principalement à anticiper le coût total du crédit, comparer plusieurs offres de prêt, préparer un remboursement anticipé ou un rachat de crédit, et connaître le capital restant dû au 1er janvier (utile pour la déclaration IFI, où ce montant est déductible).