BNP Paribas propose de très nombreuses solutions d’épargne. Parmi elles, on retrouve le PEE et le PERCO (aujourd’hui remplacé par le PERECO). Que valent ces solutions d’épargne entreprise ? Quels sont leurs avantages ? Comment mettre un place un tel plan avec BNP Paribas ? Faisons le point !

- Quelle est l’offre PEE de BNP Paribas ?

- Quelle est l’offre PERECO (ex PERCO) de BNP Paribas ?

- Quels sont les avantages du PEE et du PERCO BNP Paribas ?

- PEE et PERCO BNP Paribas : quels sont leurs inconvénients ?

- Entreprise : comment souscrire à un PEE ou PERCO BNP Paribas ?

- Comment alimenter son PEE ou son PERCO BNP Paribas ?

- PERCO ou PEE chez BNP : quels sont les cas de déblocage ?

- BNP : les contact utiles pour son PEE ou PERCO

Quelle est l’offre PEE de BNP Paribas ?

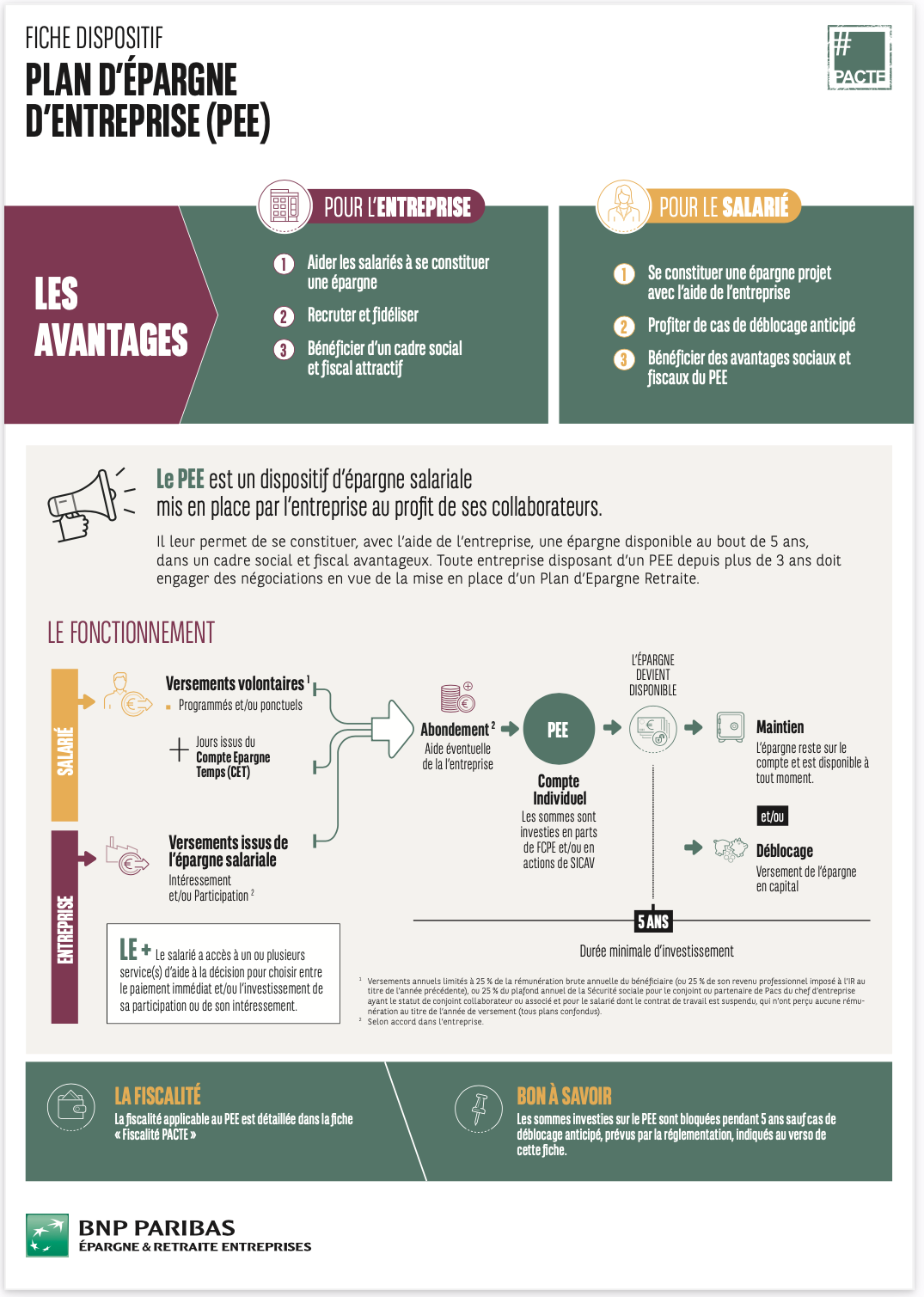

Le PEE (Plan épargne entreprise) est un dispositif d’épargne collectif mis en place de manière facultative par une entreprise au profit de ses salariés. Le cas échéant, le plan s’adresse à tous les salariés : tous y ont droit, à partir (éventuellement) d’une ancienneté de 3 mois. Le plan peut recevoir plusieurs types de versement, et notamment :

- L’épargne salariale (intéressement et participation),

- Les « abondements » de l’employeur (des versements complémentaires à ceux de l’employé),

- Les versements volontaires de l’employé.

L’épargne placée sur ce plan n’est disponible qu’après 5 ans. En contrepartie de cet engagement, l’employé (et son employeur) profitent des avantages fiscaux propres au PEE.

Le PEE fait partie de la gamme de produits BNP Paribas. Le fonctionnement du Plan épargne entreprise étant fixé par la loi, il ne dépend pas de l’établissement choisi. BNP Paribas ne peut donc se démarquer « que », notamment :

- Par les supports d’investissement proposés,

- Par le mode de gestion,

- Par le degré d’accompagnement des entreprises et employés titulaires du plan,

- Par ses outils en ligne.

Quelle est l’offre PERECO (ex PERCO) de BNP Paribas ?

Le PERCO (Plan épargne retraite collectif) n’est plus commercialisé depuis 2020. La loi Pacte de 2019 a introduit, à la place, un nouveau dispositif : le PER, lequel existe en « version collective » (appelée « PERECO »). Les entreprises souhaitant doter leurs salariés d’un plan d’épargne retraite n’ont donc plus, aujourd’hui, que le PER comme solution.

Le nouveau PERECO est assez similaire à l’ « ancien » PERCO. Il est même plus avantageux à certains niveaux. Précisons que les salariés qui ont encore un PERCO avec leur employeur peuvent le conserver et continuer à l’alimenter.

Le PERCO fait partie des produits épargne retraite proposés par BNP Paribas, de même que le nouveau PER collectif. Tout comme pour le PEE, c’est la loi qui définit le fonctionnement des PERCO et PERECO. BNP épargne entreprise ne peut donc se démarquer, pour le PERCO, qu’au niveau, par exemple, des supports d’investissements disponibles ou la qualité de sa gestion.

Quels sont les avantages du PEE et du PERCO BNP Paribas ?

Les points forts du PEE BNP Paribas

Pour son PEE, BNP Paribas met l’accent sur la diversité et la qualité des supports d’investissement accessibles. L’épargnant peut diversifier au maximum ses actifs avec des actifs « choisis » par la banque. À ce niveau, nous ne pouvons que reconnaître l’expertise de BNP Paribas Asset Management, reconnue dans le secteur.

De nombreux fonds sont ainsi disponibles, et parmi eux :

- Des fonds d’investissement socialement responsable (ISR) et solidaires, récompensés par divers labels (CIES, ISR d’Etat et Finansol),

- Des fonds en architecture ouverture (avec FCPE Multimanagers),

- Des fonds variés sur diverses classes d’actifs, zones géographies ou encore secteurs d’activité.

Au delà de cela, on retrouve les avantages « classiques » du PEE, lesquels ne dépendent pas de l’établissement choisi. Citons par exemple :

- Les avantages fiscaux pour les salariés épargnants,

- Le fait que le PEE permette aux salariés de se constituer une épargne à leur rythme avec la participation de leur employeur,

- Les avantages fiscaux et sociaux pour l’entreprise.

Les points forts du PERCO / PERECO de BNP Paribas

S’il s’agit de la banque choisie par votre employeur, vous pourrez investir votre épargne salariale dans votre PERCO BNP. Vous aurez accès à une belle variété de supports d’investissement : FCP et SICAV. Cet éventail d’actifs, sélectionnés par BNP, vous permettra de diversifier au maximum. Cela fait du PERCO une excellente solution pour préparer votre retraite future.

Comme pour le PEE, vous retrouverez :

- Une gamme de fonds ISR, labellisés CIES et Finansol,

- Des fonds en architecture ouverte,

- Des supports variés (classes d’actifs, zones géographiques…).

À l’inverse du PEE, deux modes de gestion sont ici proposés par BNP, ce qui permet à chacun d’opter pour la solution qu’il préfère :

- Gestion libre, pour les épargnants qui souhaitent gérer leurs actifs eux-mêmes,

- Gestion pilotée, pour ceux souhaitant confier la gestion à des experts BNP Paribas. Il s’agit d’une gestion « à horizon ». L’épargne est ainsi investie dans l’un des compartiments de la SICAV « BNP Paribas Retraite Responsable », selon la durée restante jusqu’au départ en retraite.

Côté entreprise, BNP offre une gestion « clé en main » pour faciliter les abondements (et leur calcul).

Les outils de gestion PEE et PERCO

Que ce soit pour les titulaires d’un PEE et / ou d’un PERCO chez BNP, la gestion est simple et intuitive grâce à « Personeo ». Il s’agit de l’espace épargne retraite-entreprise de BNP Paribas, accessible en ligne ou via une application. Via cet espace personnel, l’épargnant pourra réaliser de nombreuses actions, ce qui facilite grandement sa gestion. En voici quelques exemples :

- Arbitrages en ligne,

- Versements sur le PEE / PERCO,

- Demande de déblocage anticipé,

- Suivi des performances des supports.

BNP Paribas met aussi une équipe de conseillers spécialisés à disposition des adhérents. Cela permet à ces derniers de poser toutes leurs questions quant à leur épargne salariale.

BNP offre le service Personeo pour son PEE et ses PERCO / PERECO. Tous les salariés titulaires d’un PEE ou PERCO y ont un accès personnalisé.

PEE et PERCO BNP Paribas : quels sont leurs inconvénients ?

Pour rappel, c’est la loi qui règle le fonctionnement de ces plans, et les banques n’ont pas de marge de manoeuvre en la matière. Les inconvénients des PEE et PERCO proposés par BNP Paribas relèvent donc « de la loi » : le fait que l’épargne soit bloquée pendant 5 ans (PEE) ou jusqu’à la retraite (PERCO) par exemple. Citons aussi l’absence de gestion pilotée pour le PEE, point qui pourra rebuter certains épargnants.

Les PEE et PERCO ne sont bien sûr pas non plus sans frais, même si la plupart sont pris en charge par l’employeur lui-même. Pour son PERCO particuliers par exemple, BNP pratique les frais suivants :

| Type de frais | Niveau |

|---|---|

| Frais de mise en place du plan | 0 € |

| Frais de souscription des supports financiers | Entre 1,25 et 2 % selon les fonds |

| Frais de tenue de compte (à la charge de l’employeur) | PERCO seul : 125 euros HT / an + 8 euros / bénéficiaire PEE + PERCO : 165 euros HT / an + 12 euros par bénéficiaire |

Entreprise : comment souscrire à un PEE ou PERCO BNP Paribas ?

De nombreux avantages existent pour l’entreprise qui souhaite mettre en place un PEE ou un PERCO : abondements déductibles du bénéfice net imposable (plafonné), exonération de cotisations sociales (hors forfait social éventuel…).

Le PEE / PERCO peut être mis en place par l’entreprise à la suite, par exemple, d’un accord collectif ou d’une décision unilatérale. Il doit être négocié avec le personnel si l’entreprise a un délégué syndical ou un Comité Social et Économique.

La souscription en elle-même se fait auprès de BNP Paribas épargne & retraite Entreprises. Un accompagnement dédié par des experts est prévu afin de faciliter la mise en place d’un plan sur-mesure.

Comment alimenter son PEE ou son PERCO BNP Paribas ?

Tous les salariés titulaires d’un PEE et / ou d’un PERCO peuvent l’alimenter via leur espace personnel Personeo (en ligne ou via l’application). Ils peuvent aussi suivre l’historique de leurs versements, des abondements… sur leur PERCO / PEE via « Mon compte » BNP Paribas.

Le PERCO et le PEE BNP peuvent être alimentés par des abondements de l’employeur, mais pas seulement. Il s’agit d’enveloppes, qui peuvent recevoir :

- L’épargne salariale (intéressement et participation),

- Les droits acquis sur un CET (Compte épargne temps),

- Les jours de repos non pris (maximum 10 par an),

- Les sommes provenant d’un autre plan (transfert),

- Les versements volontaires.

La loi ne pose aucun plafond pour les PEE et PERCO.

PERCO ou PEE chez BNP : quels sont les cas de déblocage ?

Le déblocage d’un PEE ou d’un PERCO BNP Paribas n’est pas possible à tout moment. Pour rappel, le premier est bloqué au moins 5 ans, et le second jusqu’à la retraite. Il reste quand même possible de sortir avant l’échéance, mais dans des cas bien précis seulement.

Voici les cas de déblocage anticipé pour le PEE / PERCO :

- Acquisition de la résidence principale (ou agrandissement, remise en état à la suite d’une catastrophe naturelle…)

- Mariage, PACS,

- Invalidité (du salarié, de son conjoint, partenaire de PACS ou enfant),

- Décès (du salarié, de son conjoint, partenaire de PACS ou enfant),

- Surendettement

- Cessation du contrat de travail,

- Création ou reprise d’une entreprise,

- Violences conjugales,

- Naissance ou adoption à partir du 3ème enfant,

- Divorce ou dissolution du Pacs.

Si la demande de déblocage est « justifiée », les délais de remboursement d’un PEE ou PERCO BNP seront assez courts. Comptez quelques jours.

BNP : les contact utiles pour son PEE ou PERCO

Le PEE et le PERCO (maintenant PERECO) de BNP sont gérés par BNP Paribas Epargne & Retraite Entreprises. Vous trouverez une page contact sur leur site. Cliquez sur « particulier » ou « entreprise » en haut de page pour être redirigé vers la section qui vous concerne.

Si vous souhaitez être accompagné dans votre prise de décision ou dans la mise en place d’un plan retraite pour vos salariés, vous pourrez remplir un formulaire pour être recontacté par un expert BNP Paribas.

8 commentaires

Vos questions et nos réponses d'experts

Une question ? Posez-la ici

Un expert Cleerly vous répondra dans les meilleurs délais. Votre email reste confidentiel.

Bonjour,

J’ai un PEE/PERCO chez la BNP qui a été ouvert en 2010.

J’ai quitté la société METRO en Août 2021, avec qui avais ouvert ce PERCO à l’époque.

Je souhaite aujourd’hui monter mon entreprise et voudrais savoir comment récupérer l’argent de ce PERCO (et les coûts engendrés par cette démarche par la même occasion).

Bonjour,

A priori, votre situation ne vous permet pas de récupérer l’argent de ce PERCO.

Il existe 5 situations pour récupérer l’argent d’un PERCO : décès du conjoint, fin de chômage, invalidité, surendettement ou acquisition d’une résidence principale

TRES BON INVESTISSEMENT . versé depuis 2011 1 5160 euros net

frais de versement 2% soit environ 320 euros . frais de gestion annuel 250 euros (cumul facturé a l’entreprise et salarié)soit 12 fois 250 euros soit 3000euros

total des frais 3000+ 320 euros 3250 euros.

valeur de mon epargne retraites 14552 euros gain 15160- 14552 . a mince j ai mal compris j’ai perdu

610 euros alors qu’un placement sur 11 ans devrais rapporté au moins a 1 % ANNUEL 2200 EUROS.

LA BANQUE ELLE A GAGNE 3250 EUROS .

MOI en 11 ans j’ai perdu 610 euros. j’aurai mis cette somme dans placard comparativemt a ce jour j’aurai 15160 euros . trouvez l’erreur . sauf que voulais améliorer ma retraite. cette somme m’a manque sur plusieurs projets BRAVO LES banques. continuons…….

Jai souscrit un PEE chez vous en 2017 via mon employeur Lindt. Depuis cette date non seulement il n’a jamais rien rapporté mais il est en perte permanente! De plus je viens de voir que vous facturez 36 euros par an de tenu de compte! Rein de bon sur ce placement

Gamme médiocre à part le fonds monétaire

Incompétence des téléconseillers. Impossible d’avoir une réponse juste même avec une question simple

C’est une pure arnaque. Mon entreprise a elle aussi souscrit pour moi à un PEE dans cette banque, je n’y ai pas touché pendant 10 ans. Et devinez quoi ? De 700€ au départ, il me reste 180 €.

Niveau « épargne », on repassera. A fuir de toute urgence (le PEE comme la banque du coup) !

LE CHOIX POUR L’INTERESSEMENT DOIT SE FAIRE AVANT LE 31 MAI 2024 MAIS A QUELLE DATE LES FONDS SERONT INVESTIS PAR BNP ?

Bonjour,

Vous devriez demander directement à votre conseiller BNP.