HSBC est présent sur le marché de l’épargne salariale depuis 45 ans. La banque jouit donc d’une belle longévité en la matière, et fait incontestablement partie des acteurs majeurs dans le secteur. Mais quelle est vraiment l’offre HSBC en matière de plans d’épargne salariale ? Quels sont ses points forts ? Comment alimenter son plan et récupérer son épargne ? Voyons tout cela ensemble !

- Que propose HSBC en termes de plans d’épargne salariale ?

- Les points forts de l’offre épargne salariale de HSBC

- HSBC et épargne salariale : quels avantages pour l’entreprise ?

- Comment alimenter un plan d’épargne salariale HSBC ?

- HSBC épargne salariale : quels sont les cas de déblocage ?

- HSBC épargne salariale : comment faire sa demande de remboursement ?

- HSBC épargne salariale : les contacts utiles

Que propose HSBC en termes de plans d’épargne salariale ?

Comme de très nombreux autres établissements bancaires, HSBC a conçu sa propre offre en épargne salariale. La banque propose tous les dispositifs d’épargne salariale retraite / projets.

Chez HSBC, on retrouve donc notamment :

- Le PERCO, qui n’est plus commercialisé aujourd’hui, mais qui peut toujours être conservé et alimenté par les épargnants qui en ont un,

- Le PER-CO (Plan épargne retraite collectif), qui est en quelque sorte la « nouvelle » version du PERCO. L’épargne y est bloquée jusqu’à la retraite.

- Le PER-I, qui est un PER interentreprises, plus simple et rapide à mettre en place qu’un PER collectif « classique ». Il s’adresse donc plutôt aux petites structures, type TPE / PME.

- Le PEE (Plan épargne entreprise), sur lequel l’épargne est bloquée 5 ans.

Selon le type de plan ouvert par votre employeur chez HSBC, vous pourrez placer votre épargne salariale pour, par exemple, préparer votre retraite, un projet à moyen / long terme (l’achat d’une résidence principale par exemple)…

Tous ces plans viennent avec de jolis avantages fiscaux. Ils permettent de constituer une épargne progressivement avec l’aide de l’employeur (intéressement, participation et abondements éventuels). L’épargne placée est investie en FCPE (Fonds communs de placement d’entreprises). Et selon le plan d’épargne salariale en place, la gestion est libre ou « profilée ». Concrètement, vous gérez vous-même la répartition de votre épargne ou vous confiez cette tâche à la banque.

Les points forts de l’offre épargne salariale de HSBC

Même si l’offre de fonds n’est pas aussi importante que celle de certains concurrents, HSBC propose quand même une belle variété de supports. On trouve par exemple :

- Des FCPE solidaires,

- Des FCPE d’actionnariat salarié,

- Des fonds diversifiés,

- 5 fonds ISR (Investissement socialement responsable).

S’il gère son PEE ou son PER collectif lui-même, l’épargnant peut donc facilement diversifier son épargne, en investissant sur des supports, des zones géographiques ou encore des types d’actifs différents. Citons par exemple les fonds en obligations, en actions ou les fonds monétaires.

HSBC met aussi l’accent sur son expertise en gestion financière, assurée par HSBC Global Asset Management, entité réputée pour la qualité de sa gestion (et régulièrement récompensée). Certains fonds affichent de beaux rendements, comme par exemple :

| Fonds | Performances annualisées sur 5 ans |

|---|---|

| HSBC EE Actions Europe Transition verte | 9,53 % |

| HSBC EE Actions France | 6,73 % |

| HSBC EE Actions Monde Responsables | 9,82 % |

N’oubliez pas : en matière de fonds, les performances passées ne présagent jamais de performances futures. Des risques de perte en capital existent, car les performances dépendent de l’évolution des marchés (financier / immobilier).

Autre point fort à noter pour HSBC et son offre en épargne salariale : la qualité des outils en ligne mis à disposition des épargnants. Le titulaire d’un PEE ou PER collectif HSBC a par exemple accès à un simulateur de retraite, d’épargne, de rente, d’abondement… Il peut aussi être conseillé, par téléphone, par des experts HSBC en épargne salariale.

L’espace sécurisé en ligne, propre à chaque épargnant, lui permet de suivre facilement son épargne et de réaliser bon nombre d’opérations :

- Versements,

- Demande de remboursement,

- Arbitrages en ligne,

- Consultation de reportings.

L’épargnant dispose aussi de l’appli mobile Epargne Salariale HSBC, qui lui permet d’être totalement autonome dans la gestion de son plan.

HSBC et épargne salariale : quels avantages pour l’entreprise ?

HSBC Epargne Entreprise et HSBC Global Asset management accompagnent les petites et les plus grosses structures dans la mise en place de leur(s) dispositif(s) d’épargne salariale. Un diagnostic des besoins en épargne salariale de l’entreprise est d’abord réalisé, afin de trouver la meilleure option pour chacune.

Concrètement, l’offre Epargne salariale de HSBC comporte deux volets :

- Un service de gestion : HSBC Global Asset Management,

- Un service de tenue de comptes : HSBC Epargne Entreprise.

Chaque entreprise profite donc d’un vrai accompagnement à la mise en place de son (ou ses) dispositif. Ensuite, tout se gère en ligne, via l’espace entreprise : transactions, modification des données collectives… Un service d’assistance téléphonique HSBC dédié est aussi assuré.

HSBC a conçu des solutions d’épargne salariale pour tous les types d’entreprises : indépendants, TPE, PME… jusqu’aux grandes sociétés ayant besoin de sur-mesure.

Selon le type d’entité, les solutions diffèrent :

- Les petites entreprises (PME de moins de 50 salariés) ont accès à une offre clés en main, grâce aux PEI et au PER-I. L’entreprise est accompagnée, dans le choix du dispositif et à la mise en place, par un chargé de clientèle HSBC. La procédure d’adhésion est simplifiée et le plan peut être instauré rapidement, avec peu de démarches.

- Pour les entreprises de plus de 50 salariés, les solutions sont un peu plus « sur-mesure », que ce soit pour le PEE ou le PER collectif. Chaque entreprise peut ainsi optimiser au mieux ses dispositifs d’épargne salariale.

- Pour les plus grandes, c’est le sur-mesure « absolu ». Une équipée HSBC dédiée accompagne la structure dans la mise en place et la gestion financière.

Comment alimenter un plan d’épargne salariale HSBC ?

Un plan d’épargne salariale HSBC (PER collectif, PERCO, PEE…) peut être alimenté par l’intéressement ou la participation, mais pas seulement.

Globalement, il est possible d’y loger (exemple du PER) :

- Des versements volontaires, déductibles ou non (la déductibilité est spécifique au plan épargne retraite),

- L’intéressement versé par l’employeur,

- La participation,

- Les abondements de l’employeur, qui sont des versements complémentaires à ceux du salarié,

- Les jours de congé non pris,

- Les droits acquis dans un CET (Compte épargne temps),

- Les sommes issues du transfert d’un autre plan (PERP, PERCO, Article 83…).

Les versements volontaires, que ce soit sur un PER ou un PEE, peuvent être ponctuels ou programmés. À ce niveau, tout se fait en totale autonomie, via l’espace personnel en ligne dont dispose chaque épargnant. La limite est fixée à 25 % de la rémunération annuelle brute, tous plans confondus.

HSBC épargne salariale : quels sont les cas de déblocage ?

Selon le type de plan d’épargne salariale, l’épargne est bloquée plus ou moins longtemps :

- 5 ans pour le PEE,

- Jusqu’à la retraite pour le PER collectif et le PERCO.

Cette durée de « blocage » est posée par la loi. Elle ne dépend donc pas de la banque où est ouvert le plan.

La loi fixe aussi des cas de « déblocage anticipé ». Pour le PER collectif par exemple, il y en a 6. Les voici :

- Décès du salarié, de son époux(se) ou partenaire de Pacs,

- Invalidité du salarié, de son époux(se) ou partenaire de Pacs ou de ses enfants,

- Surendettement du salarié,

- Expiration des droits au chômage,

- Cessation d’une activité non salariée (liquidation judiciaire),

- Acquisition de la résidence principale

Les cas admis sont un peu plus nombreux pour le PEE.

L’épargnant qui se trouve dans l’un de ces cas a donc la liberté de récupérer son épargne avant l’échéance prévue initialement.

HSBC épargne salariale : comment faire sa demande de remboursement ?

La demande de remboursement de l’épargne salariale se fait en ligne, directement sur l’espace personnel HSBC. Des justificatifs seront à fournir à l’appui de la demande.

Il est aussi possible d’utiliser un formulaire de demande de remboursement.

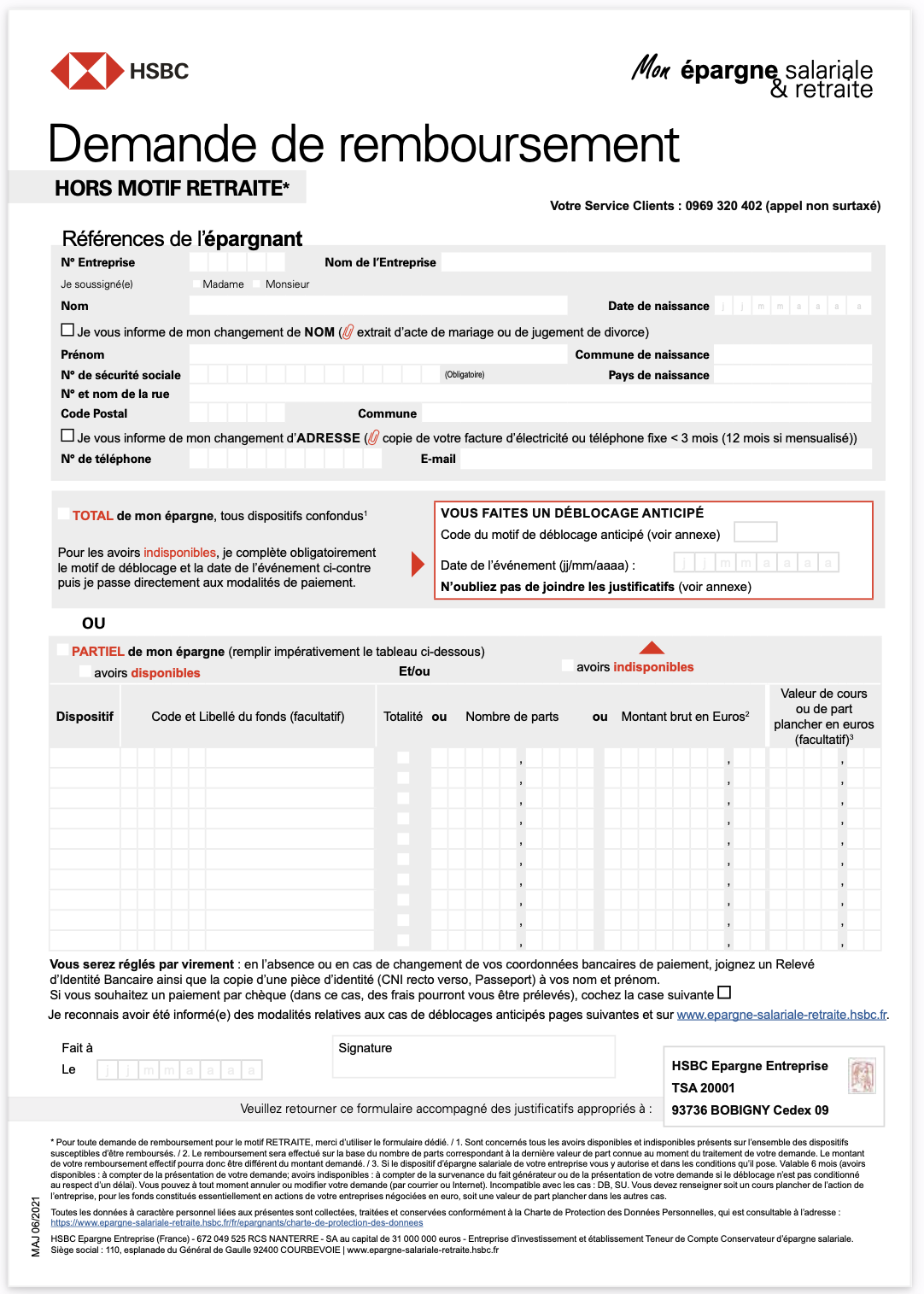

Pour un PEE HSBC :

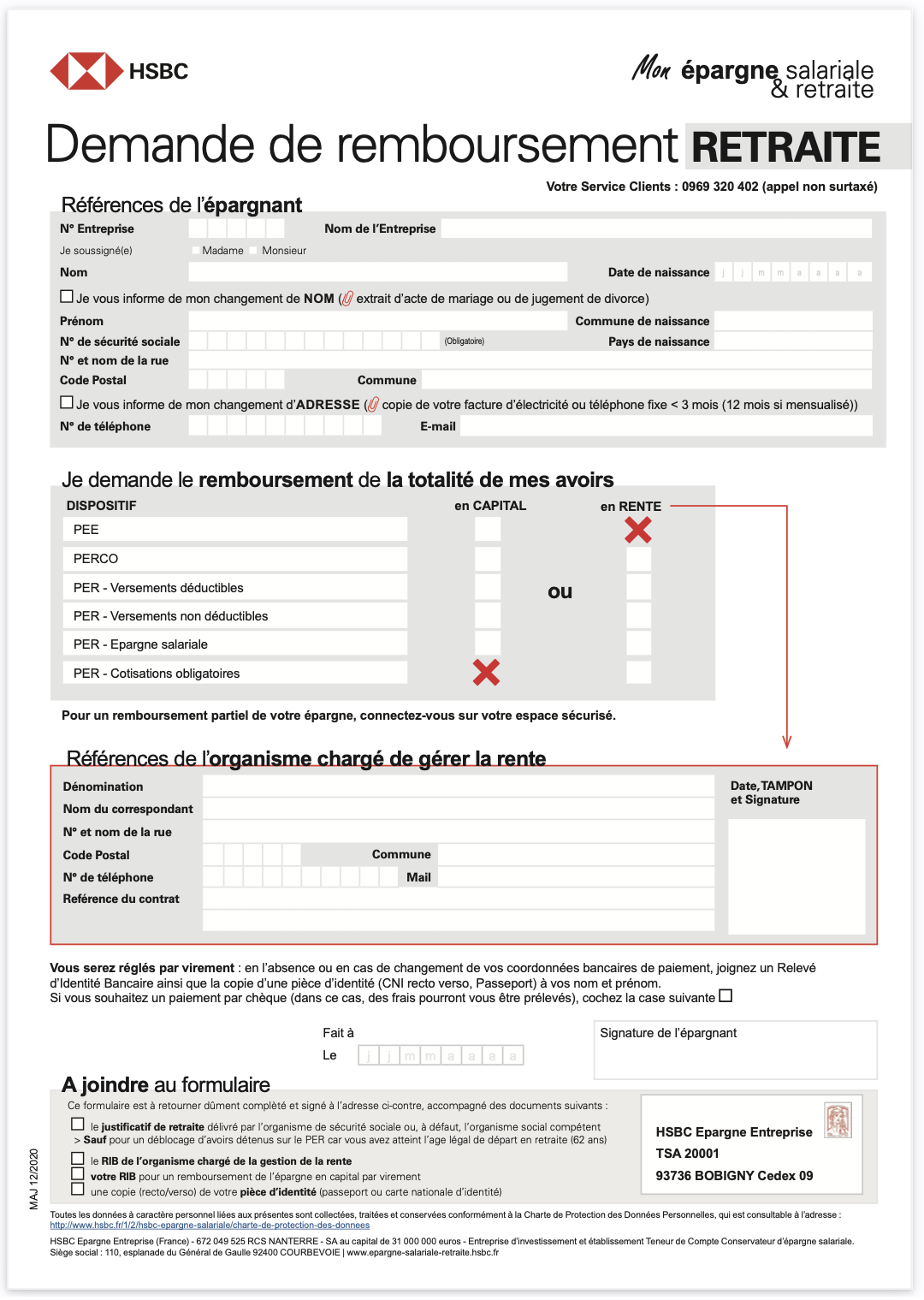

Pour un PER collectif HSBC :

Il suffira de renvoyer le formulaire à l’adresse indiquée en bas du document. Pensez à bien y joindre le(s) justificatif(s) demandé(s).

Pour une demande de remboursement anticipé, la procédure est identique à celle d’un remboursement « classique » à l’échéance. Elle se fait en ligne via l’espace personnel.

HSBC épargne salariale : les contacts utiles

Pour accéder au serveur vocal HSBC ou parler à un conseiller en épargne salariale :

0969 320 402

Du lundi au vendredi (jours ouvrés) de 8h30 à 19h

Pour contacter HSBC Épargne salariale par mail : support.client.hsbcee@s2e-net.com

Enfin, l’adresse de HSBC Épargne salariale :

HSBC Epargne Entreprise

TSA 20001

93736 BOBIGNY CEDEX 09

2 commentaires

Vos questions et nos réponses d'experts

Une question ? Posez-la ici

Un expert Cleerly vous répondra dans les meilleurs délais. Votre email reste confidentiel.

Bonjour est il possible de récupérer mon épargne bloquer suite à la séparation de mon conjoint en union libre pour racheter notre prêt immobilier commun de notre résidence principale merci

Bonjour,

Je vous invite à contacter directement HSBC mais je ne pense pas que cela soit accepté.