Le CMS 10 ans (Constant Maturity Swap) est un levier financier incontournable pour les entreprises et les institutions qui souhaitent anticiper et se protéger contre les fluctuations des taux d’intérêt à long terme. En permettant de fixer un taux stable sur une période de 10 ans, il offre une solution efficace pour sécuriser des financements ou stabiliser des paiements d’intérêts variables. Que ce soit pour mieux gérer les risques ou optimiser les coûts financiers, le CMS 10 ans s’impose comme un outil flexible et stratégique. Alors comment fonctionne cet indicateur ? On vous répond !

Qu’est-ce que le CMS 10 ans ?

Le CMS 10 ans (Constant Maturity Swap à 10 ans) est un taux d’intérêt de référence utilisé pour fixer le coût des échanges de flux financiers sur une période de 10 ans. Il permet aux entreprises et institutions financières d’échanger des paiements d’intérêts entre un taux fixe et un taux variable, souvent lié à des indices comme l’Euribor.

Ce taux est essentiel dans la gestion des risques financiers à long terme, car il offre une stabilité face aux fluctuations des taux d’intérêt. En utilisant le CMS 10 ans, les banques et grandes entreprises peuvent sécuriser un taux fixe pour leurs financements ou couvertures, tout en s’adaptant aux conditions de marché actuelles. Ce taux sert principalement à structurer des produits financiers complexes, tels que les swaps de taux d’intérêt, garantissant ainsi une meilleure prévisibilité des coûts financiers.

Taux CMS 10 ans VS les autres indices de référence

Il est important de distinguer le CMS 10 ans des autres indices de référence tels que les taux Euribor ou les taux de swap à court terme, à savoir :

- L’Euribor reflète un taux interbancaire à court terme (par exemple, sur une période de 3 ou 6 mois), le CMS 10 ans offre une perspective à long terme, ce qui le rend plus pertinent pour les investissements et les emprunts sur des horizons plus longs.

- Le taux de swap 10 ans classique représente l’échange entre un taux fixe et un taux variable sur une période de 10 ans. Cependant, le CMS 10 ans maintient une maturité constante, ce qui en fait une référence plus stable pour les opérations de couverture à long terme.

Pourquoi surveiller l’indice CMS 10 ans ?

Le CMS 10 ans est un outil essentiel pour les investisseurs institutionnels, les entreprises, et même les gestionnaires de patrimoine. En surveillant cet indice, ils peuvent anticiper leurs stratégies financières en conséquence.

Pour les emprunts à long terme, tels que les prêts immobiliers ou les financements d’infrastructures, le CMS 10 ans joue un rôle clé dans la détermination des conditions de crédit. Par exemple, une hausse du CMS 10 ans pourrait entraîner une augmentation des taux sur les prêts, impactant directement le coût de l’emprunt pour les particuliers et les entreprises.

D’autre part, les entreprises et les investisseurs peuvent utiliser des produits dérivés basés sur le CMS 10 ans pour se prémunir contre les variations de taux. Ces produits permettent de stabiliser les flux de trésorerie futurs en fixant les taux d’intérêt sur des périodes prolongées.

Comment utiliser le CMS 10 ans dans les produits dérivés ?

Ainsi, le CMS 10 ans est couramment utilisé comme référence pour divers produits dérivés financiers, notamment les swaps de taux d’intérêt, les caps et les floors. En ce sens, le CMS 10 ans est particulièrement apprécié dans les produits dérivés pour les raisons suivantes :

- Maturité constante : contrairement à d’autres indices qui peuvent varier en fonction des conditions de marché, le CMS conserve une maturité constante, ce qui simplifie le calcul des flux futurs.

- Prévisibilité : il est plus stable que d’autres taux à court terme comme l’Euribor, ce qui le rend plus adapté aux stratégies de couverture sur le long terme.

- Flexibilité : en tant que taux de référence, il permet de structurer des produits dérivés complexes, tels que les caps, floors, swaptions et autres options, tout en offrant un point d’ancrage stable.

Mais voyons en détail comment fonctionne l’indicateur CMS avec des exemples simplifiés !

Les swaps de taux d’intérêt : protéger ses flux financiers

Un swap de taux d’intérêt est un contrat par lequel deux parties s’échangent des paiements d’intérêts. En général, l’une des parties paie un taux fixe, et l’autre un taux variable. Le CMS 10 ans est souvent choisi comme taux de référence pour ces contrats, car il offre une perspective stable sur le long terme, contrairement aux taux courts comme l’Euribor, qui peuvent varier considérablement sur de courtes périodes.

Exemple :

- Une entreprise A a contracté un prêt à taux variable basé sur l’Euribor. Pour se protéger contre une augmentation de l’Euribor, elle signe un swap de taux d’intérêt avec une banque.

- En vertu de ce contrat, l’entreprise A paiera un taux fixe de 2,5 % (CMS 10 ans) à la banque pendant 10 ans.

- En échange, la banque paie à l’entreprise un taux variable indexé sur l’Euribor.

- Si l’Euribor dépasse 2,5 % au cours des prochaines années, l’entreprise économisera de l’argent, car elle aura sécurisé un taux fixe avantageux.

Ce swap permet à l’entreprise de stabiliser ses paiements d’intérêts et de mieux prévoir ses flux de trésorerie. Le CMS 10 ans joue ici le rôle d’un ancrage stable, car il maintient une maturité constante, ce qui est idéal pour des périodes de 10 ans.

Les Caps et Floors : fixer des limites de fluctuation

Le CMS 10 ans est également utilisé dans la structuration de caps et floors, qui sont des options sur les taux d’intérêt. Ces instruments permettent de fixer un plafond (cap) ou un plancher (floor) aux taux d’intérêt sur une période donnée :

- Un cap sur le CMS 10 ans garantit qu’un taux variable ne dépassera pas un certain seuil.

- Un floor garantit qu’un taux variable ne tombera pas en dessous d’un seuil prédéfini.

Exemple d’utilisation :

- Cap : une entreprise anticipe une hausse des taux à long terme et souhaite se protéger. Elle achète un cap sur le CMS 10 ans avec un plafond de 3 %. Si le CMS 10 ans dépasse ce seuil, elle est indemnisée pour compenser la différence.

- Floor : une banque détient des obligations dont le rendement est indexé sur le CMS 10 ans. Elle craint que les taux chutent en dessous de 1,5 %, ce qui réduirait ses profits. Elle achète donc un floor pour s’assurer que ses rendements ne tomberont jamais sous ce plancher.

Ces produits dérivés permettent de fixer des limites de risque et de mieux gérer les fluctuations imprévues des taux d’intérêt. Le CMS 10 ans, en tant que taux de référence, est donc couramment utilisé pour structurer ces stratégies.

Les swaptions : La flexibilité pour ajuster les positions

Les swaptions sont des options sur des swaps de taux d’intérêt. En d’autres termes, une swaption donne à son détenteur le droit (mais pas l’obligation) de conclure un swap de taux d’intérêt à une date future, avec des conditions préalablement définies. Le CMS 10 ans est souvent le taux sous-jacent de ces swaptions.

Exemple :

- Un investisseur anticipe une hausse des taux à long terme et souhaite se protéger, mais il n’est pas sûr que la hausse se concrétise.

- Il achète une swaption qui lui permet de fixer un swap à taux fixe de 2,8 % (CMS 10 ans) dans 3 ans. Si les taux montent à 4 %, il peut exercer son option et sécuriser le taux de 2,8 %.

- Si les taux restent bas, il laisse expirer la swaption sans coût supplémentaire.

La swaption offre une flexibilité accrue, car elle permet d’ajuster la stratégie de couverture en fonction de l’évolution future des taux.

Quelle est l’évolution du taux CMS 10 ans ?

L’évolution du taux CMS 10 ans au fil des ans reflète l’état de l’économie mondiale et les variations des politiques monétaires. Historiquement, ce taux tend à fluctuer en fonction de la courbe des taux d’intérêt, influencée par des facteurs macroéconomiques tels que l’inflation, la croissance économique et les décisions des banques centrales.

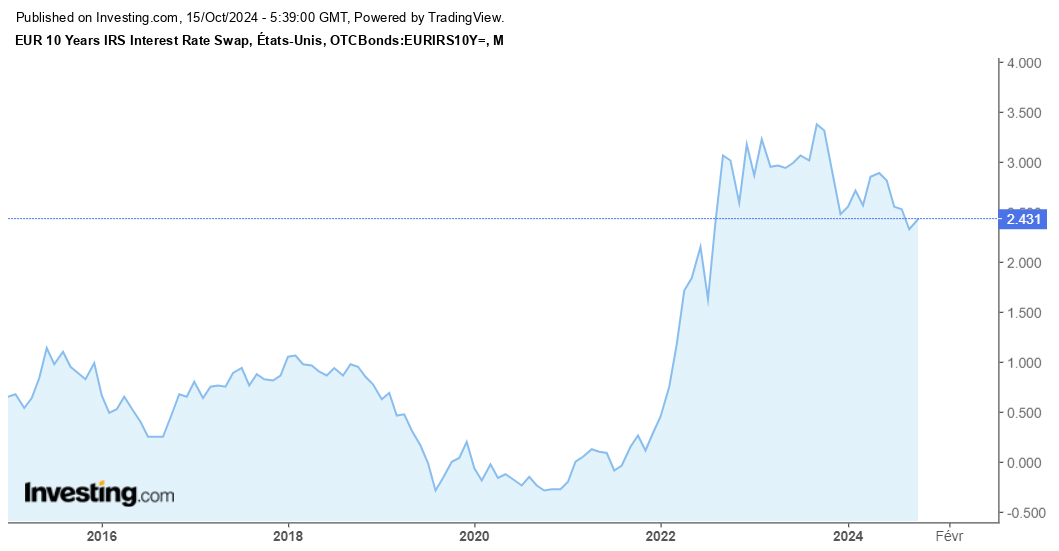

Le graphique du taux CMS (IRS) à 10 ans montre une nette augmentation à partir de 2021, marquant la fin d’une période de stabilité. Cette hausse importante reflète la reprise économique post-pandémique et les pressions inflationnistes qui ont conduit les banques centrales à relever les taux d’intérêt pour freiner l’inflation. Le taux a atteint un pic en 2023, autour de 3,5 %, ce qui coïncide avec des mesures monétaires restrictives pour contenir la flambée des prix.

En 2024, on observe une légère baisse du taux, qui se stabilise autour de 2,4 %, indiquant une possible modération des pressions inflationnistes ou un ajustement des attentes du marché concernant les taux d’intérêt à long terme. Bien que cette baisse signale un certain apaisement, les taux restent nettement plus élevés qu’avant 2021, ce qui laisse penser que les conditions économiques restent tendues. Cette évolution du taux CMS 10 ans suggère des coûts d’emprunt toujours plus élevés pour les entreprises, les gouvernements et les particuliers, tout en reflétant l’incertitude des anticipations économiques à long terme.

Comment anticiper le taux CMS 10 ans ?

Pour anticiper les prochaines fluctuations du taux CMS 10 ans, il est essentiel de surveiller plusieurs éléments :

- Politiques des banques centrales : les décisions de la BCE et de la FED influencent directement les taux d’intérêt à long terme. Des hausses de taux pour lutter contre l’inflation pourraient pousser le CMS 10 ans à la hausse.

- Inflation : si l’inflation reste élevée, les taux d’intérêt continueront probablement à augmenter. En revanche, une baisse de l’inflation pourrait stabiliser ou faire baisser le CMS 10 ans.

- Croissance économique : une forte croissance pousse les taux à la hausse, tandis qu’un ralentissement économique pourrait inciter à des baisses de taux pour stimuler l’économie.

- Taux à court terme : les fluctuations des taux Euribor à court terme affectent directement les anticipations sur les taux à long terme.

- Contexte géopolitique : les incertitudes mondiales peuvent influencer les taux, soit en augmentant la demande d’obligations (ce qui fait baisser les taux), soit en augmentant les pressions inflationnistes.

Avec l’amorce récente d’un cycle d’assouplissement monétaire par la Banque Centrale Européenne et la baisse progressive de l’inflation en zone euro, le taux CMS EUR 10 ans, après avoir atteint des sommets en 2023, commence à reculer. Cette tendance devrait se confirmer si l’inflation continue de se rapprocher de l’objectif de 2 % fixé par la BCE. Ainsi, une baisse significative du CMS 10 ans est envisageable dans les mois à venir. Cependant, l’ampleur et la durée de cette baisse restent encore à surveiller.