Par définition, l’immobilier est un secteur cyclique qui s’étudie sur le long terme. Certaines périodes ont effectivement donné lieu à une forte augmentation des prix créant ainsi une bulle immobilière. Néanmoins, cette notion comprend de nombreux paramètres qui doivent être analysés. En effet, il faut tenir compte de l’évolution des prix sur plusieurs années et des changements importants qui ont pu les impacter.

La crise du covid 19 a eu un impact sur le marché financier, mais plutôt limité sur le marché immobilier. Certes, les transactions ont reculé pendant les périodes de confinements, notamment en 2020 pour repartir à la hausse. Alors quand est-il réellement ? Peut-on dire qu’il existe une bulle immobilière en France ? On vous répond !

Qu’est-ce qu’une bulle immobilière ?

Une bulle immobilière c’est lorsque les prix d’achat des biens augmentent rapidement sans que les revenus des foyers suivent la même augmentation. Résultat ? Les prix de l’immobilier sont alors déconnectés de la réalité et de l’économie réelle. Le risque de surévaluation du marché est alors présent.

On peut dire qu’une bulle immobilière apparaît lorsque la demande est largement supérieure à l’offre. Plusieurs raisons peuvent être invoquées pour expliquer ce décalage comme :

- Les taux d’emprunt bas qui entrainent une effervescence chez les acheteurs augmentant mécaniquement la demande. De plus, ils ont tendance à profiter de ce taux attractif pour investir un montant plus élevé. La conséquence étant que les vendeurs profitent de la situation en augmentant leur prix.

- La sensation de pénurie de logements qui incite les acheteurs à accorder une valeur supérieure à un bien immobilier en particulier. Résultat ? Une augmentation des prix et un déséquilibre du marché. Par exemple, la crise du Covid-19 et l’émergence du télétravail ont provoqué chez les citadins une envie d’acquérir des biens en campagne ou en bord de mer.

- Une méconnaissance du marché par certains investisseurs peut également créer une augmentation des prix de façon déraisonnable.

Néanmoins, l’existence d’une bulle immobilière s’analyse sur le long terme. En effet, il est nécessaire de vérifier les prix de l’immobilier sur une longue période et de repérer certains cycles. De plus, même si les prix progressent un temps et que la demande se maintient, le marché immobilier retrouve à terme un équilibre.

Le risque principal de l’éclatement d’une bulle immobilière serait un krach. En d’autres termes, une baisse brutale de la demande qui ferait chuter la valeur des biens immobiliers. Les propriétaires se retrouveraient alors avec un crédit plus élevé que la valeur de leur logement.

Toutefois, l’existence d’une bulle immobilière en France n’est pas avérée. En effet, des augmentations de prix se sont faits certes ressentir dans de grandes villes principalement comme à Paris, mais les prix dans le reste du pays se maintiennent.

Quelles sont les évolutions des prix immobiliers en France ?

Afin de mieux comprendre l’évolution du prix immobilier en France, faisons une petite analyse sur 10 ans !

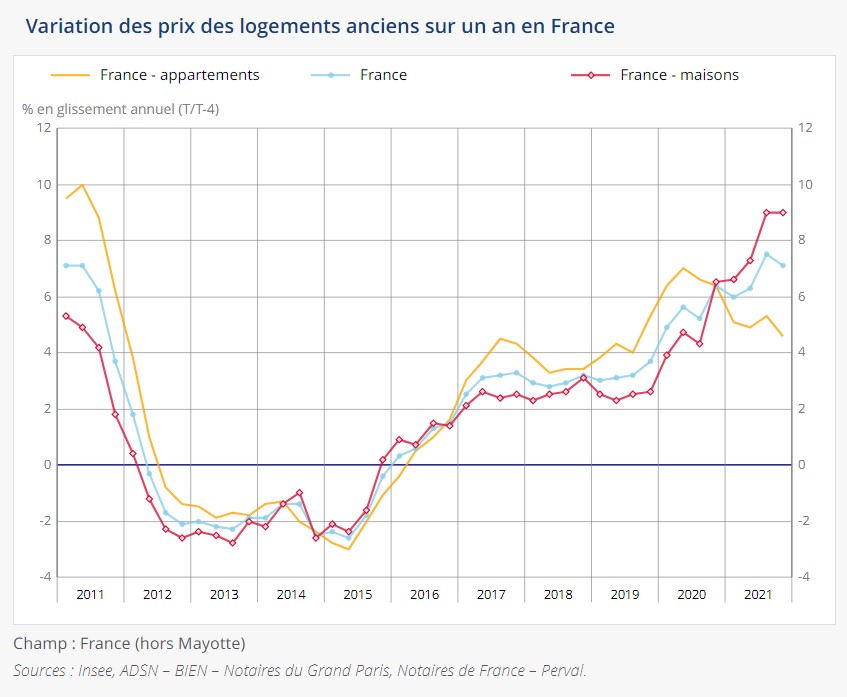

Selon les chiffres de l’Insee du 4éme trimestre 2021, la hausse des prix des logements anciens en France continue sa progression.

Cette évolution se justifie par la crise du covid-19 et l’envie des Français de s’éloigner si possible des centres-villes. En effet, en 2021 l’achat des appartements dans les grandes métropoles a laissé la place aux maisons avec extérieur. Tendance confirmée par l’Insee, les prix des maisons ont augmenté de 9 % et les appartements de 4.6%.

Même si la crise sanitaire a freiné un temps les transactions immobilières, les Français en ont profité pour épargner et surtout élaborer des projets. L’émergence du télétravail et l’envie de grand air ont donné naissance à un exode urbain.

Ainsi, on remarque une large progression des prix moyens du m² au niveau national depuis 2011, avec une augmentation plus marquée entre 2016 et 2021. Néanmoins, les chiffres montrent également une disparité territoriale. En effet, quand Lyon, Bordeaux et Rennes affichent une augmentation de plus de 50 % en 10 ans, d’autres villes comme Marseille ou Nice ont observé une augmentation plus modérée entre 10% et 15 %.

| Villes | 2011 Prix moyen par m² | 2016 Prix moyen par m² | 2021 Prix moyen par m² | Variation des prix de l’immobilier au m² à 10 ans en % |

|---|---|---|---|---|

| PARIS | 8150 | 8100 | 10790 | 32,39 % |

| LYON | 3107 | 3320 | 5090 | 63,82 % |

| NICE | 3679 | 3480 | 4200 | 14,16 % |

| MARSEILLE | 2538 | 2300 | 2 840 | 11,90 % |

| STRASBOURG | 2444 | 2470 | 3360 | 37,48 % |

| NANTES | 2550 | 2530 | 3970 | 55,69 % |

| BORDEAUX | 2738 | 3150 | 4700 | 71,66 % |

| TOULON | 2434 | 1990 | 2420 | -0,58 % |

| LILLE | 2856 | 2860 | 3950 | 38,31 % |

| TOULOUSE | 2464 | 2500 | 3230 | 31,09% |

| MONTPELLIER | 2527 | 2450 | 3100 | 22,68 % |

| RENNES | 2239 | 2250 | 3700 | 65,25 % |

Nous constatons effectivement une progression régulière plus ou moins rapide selon les villes, notamment à compter de 2016.

Taux d’intérêt bas : Quelle incidence sur l’immobilier ?

Nous avons vu un peu plus haut que les taux d’intérêt bas suscitaient un engouement chez les investisseurs et les ménages souhaitant acquérir leur résidence principale. Toutefois, cette aubaine ne profite pas à tous ! En effet, certains profils sont exclus, car les banques durcissent les conditions d’accès à un crédit immobilier, avec par exemple l’obligation de détenir un apport personnel.

Afin de mieux comprendre les effets pervers des taux d’intérêt bas, revenons quelques années en arrière. La crise immobilière et financière de 2008 était due en partie à des conditions de prêt assouplies créant une bulle immobilière. Ainsi des taux bas incitent les ménages à emprunter sur une plus longue durée augmentant ainsi leur capacité d’emprunt afin d’acheter un bien plus cher. Résultat ? Les prix suivent la demande et continuent d’augmenter.

C’est pourquoi, afin de continuer à convaincre les Français d’investir et de maintenir le marché immobilier à flot, les taux d’intérêt continuent à être attractifs. Mais pour éviter que les ménages modestes s’endettent, les banques durcissent leurs conditions d’octroi de crédit immobilier.

En effet, même si la demande de crédit immobilier est forte selon l’Observatoire du Crédit Logement/CSA, le nombre de prêts accordés a chuté de 20,3% entre mars 2020 et février 2021.

En conclusion, la demande de crédit reste malgré tout affectée par les conséquences économiques et sociales liées à la crise de Covid-19

Quelles sont les tendances pour l’immobilier ?

A priori, pas de grandes surprises, le marché immobilier en 2022 devrait suivre les mêmes tendances que 2021, à savoir :

- Des taux d’intérêt faibles

- Des dispositifs de défiscalisation reconduits : Prêt à taux zéro, loi Pinel, Loi Censi-Bouvard…

- Augmentation de l’acquisition de biens en Province

Néanmoins, les prix de l’immobilier devraient se limiter en 2022 afin de devenir plus stable, notamment pour les raisons suivantes :

- Les prix trop élevés dans certaines zones ont eu raison des potentiels acheteurs. En effet, le pouvoir d’achat n’augmentant pas de la même façon et les conditions de prêt durcies, les acheteurs ne sont pas au rendez-vous. Les vendeurs devront revoir leur prix à la baisse.

- Les dispositions de la HCSF (haut conseil de la stabilité financière) visant à prévenir le risque de surendettement ont donné des consignes strictes aux banques afin de ne pas endetter les ménages.

- La pénurie de logements dans certaines zones ou des prix trop élevés découragent les acheteurs qui remettent leur projet à plus tard.

Toutefois, comme nous l’avons vu l’évolution du marché immobilier n’est pas identique sur tout le territoire. Quand des villes vont voire leur prix stagner, d’autres vont continuer à évoluer comme par exemple les zones à proximité des centres-villes qui bénéficient actuellement d’une forte attractivité.

Est ce intéressant d’investir dans l’immobilier ?

Malgré la crise sanitaire, le marché immobilier a su se tenir à flot. Les taux d’intérêt étant encore bas, il serait peut-être temps de finaliser un projet immobilier comme un investissement locatif.

En effet, moins volatile que le marché financier, l’immobilier reste encore une valeur sûre.

De plus, des taux d’intérêt combinés aux dispositifs de défiscalisation (Pinel, De Normandie, Censi bouvard…) permettent de continuer à assurer un rendement locatif stable.

De plus, l’émergence du télétravail et de l’exode urbain offrent de nouvelles opportunités d’investissement. En effet, vous pouvez choisir d’investir en périphérie, en province ou en campagne, très demandé depuis la crise sanitaire.

En conclusion, le prix de l’immobilier va continuer de progresser sans pour autant devenir une bulle immobilière. Certes le marché est tendu en raison d’un décalage entre offre et demande. Néanmoins, il n’est ni spéculatif et ni national. En revanche, notez que les espaces de constructions se font rares et que le vieillissement de la population risque de favoriser l’augmentation des prix… mais comme nous vous l’avons dit, l’immobilier est cyclique et son évolution s’évalue sur le long terme.

N’hésitez pas à nous contacter si vous souhaitez être accompagné, nous saurons vous guider selon votre profil emprunteur et votre projet immobilier !

Vous avez une question ?

Un expert vous répondra

Votre adresse e-mail ne sera pas publiée.