Présentant un couple rendement / risque relativement attrayant, les produits que l’on appelle Range Accrual sont des produits structurés qui connaissent ces dernières années un succès grandissant. Mais avant d’envisager ce type d’investissement, il est primordial de bien le comprendre. Qu’est-ce qu’un range accrual ? Comment fonctionne-t-il ? Quel rendement peut-on en attendre ? Quels sont les avantages et les risques ? Faisons le point ensemble.

Produit structuré Range Accrual : définition

Les « Range Accrual » représentent une catégorie spécifique de produits structurés dont le fonctionnement est le suivant : le rendement du produit est maximisé si le sous-jacent reste dans une plage de valeur pendant la durée de vie du produit.

Le produit est garanti en capital à l’échéance, ce qui veut dire que l’investisseur récupère 100% de sa mise initiale à l’échéance du produit. Par contre, le coupon versé par le produit sera lui dépendant du temps passé par le sous-jacent dans l’intervalle de valeur du produit. Le coupon reçu est est calculé en prenant le produit du coupon maximal par le ratio du nombre de jours où le sous-jacent est resté dans la plage de valeur sur le nombre de jours effectifs.

Ainsi, les Range Accrual sont des produits complexes destinés à des investisseurs avertis, qui s’attendent à ce que le sous-jacent ne fluctue pas beaucoup durant les années à venir.

Ce type de produit est très souvent utilisé avec un sous-jacent qui est un taux. En effet, les taux d’intérêts sont un type d’actifs que l’on appelle “mean reverting”, ce qui veut dire que la valeur de l’actif tend à revenir vers une moyenne historique au fil du temps. Avoir une condition de plage de valeurs prend donc tout son sens pour ce type de produits lorsque le sous-jacent est un taux.

Comment fonctionne un Range Accrual ? Exemple et scénarios de performance

Fonctionnement du produit

Concrètement, un Range Accrual va avoir plusieurs paramètres:

- la maturité

- le sous-jacent

- le coupon maximal

- la plage de valeur (exprimée sous forme d’intervalle entre la valeur maximale et la valeur minimale)

- la périodicité de versement de coupon (trimestrielle, semestrielle ou annuelle).

Ainsi, prenons l’exemple d’un produit qui dure 10 ans, dont le sous-jacent est le taux CMS 10 ans, qui verse un coupon annuel de 7% et dont la plage de valeur est [2% ; 4%].

Pendant toute la durée de vie du produit, chaque année, on va venir constater le nombre de jours pendant lesquels le taux CMS 10 ans était entre 2 et 4% à une certaine heure de la journée mentionnée dans le contrat du produit (souvent 11h). Désignons ce nombre de jours par la variable nb_intervalle. Le coupon reçu par l’investisseur sera ainsi égale à 7% X nb_intervalle / 360. Il faut savoir que parfois ça sera 7% X nb_intervalle/365. Cela dépend de la convention utilisée et ce détail sera mentionné dans le contrat du produit.

Ainsi, pour revenir au coupon, si le sous-jacent est tout le temps dans l’intervalle défini, alors l’investisseur touche chaque année son coupon de 7%. Si le taux n’est jamais dans l’intervalle défini, alors l’investisseur ne touche pas un seul coupon de la durée de vie du produit.

A échéance du produit, l’investisseur recupère 100% de son capital initial, ainsi que le coupon calculé selon le fonctionnement décrit ci-dessus.

Scénarios de performance

Comprendre le Range Accrual revient donc à comprendre comment les coupons sont calculés à chaque période. Pour que vous y voyiez plus clair, nous allons reprendre l’exemple ci-dessus et faire les différents scénarios de performance pour ce produit.

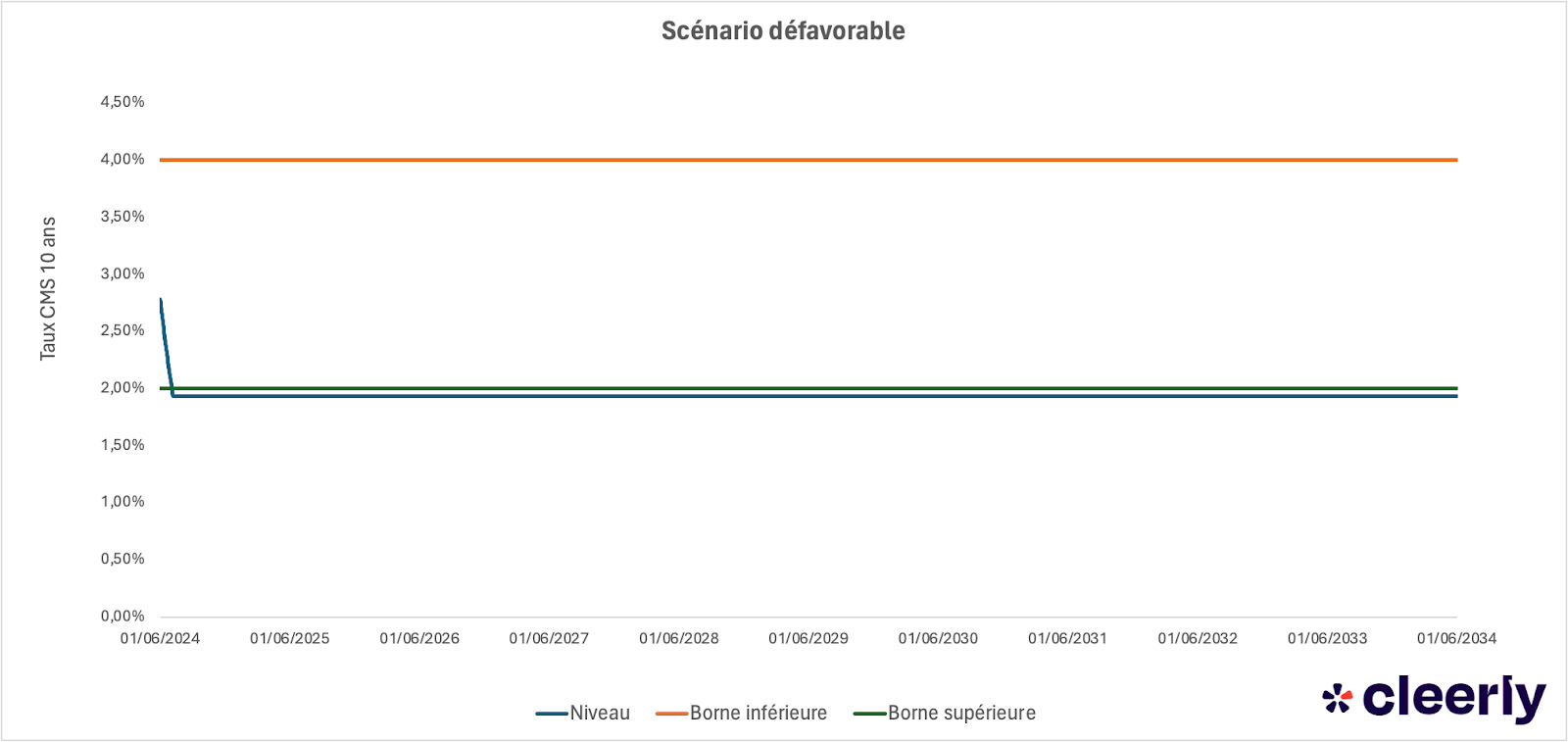

Le scénario défavorable

Tout d’abord, étudions le scénario défavorable qui se produit ci-dessus. Il s’agit d’un scénario extrême que nous modélisons vraiment dans un but de compréhension du produit. Dans ce scénario, dès le début de vie du produit, le taux CMS 10 ans, seulement 34 jours après la souscription, passe en dessous de la barre des 2% et restera pendant toute la durée de vie du produit en dessous de cette barre. Ici, l’investisseur reçoit en première année 7% X 34/360, soit 0,66%. De la fin de l’année 1 à la fin de l’année 10, l’investisseur ne reçoit aucun coupon car le taux CMS 10 ans ne passe aucune journée dans l’intervalle [2%;4%]. Le calcul pour ces années est en fait 7% X 0/360 = 0%.

A échéance l’investisseur récupère 100% de son capital initial. Ainsi sur 10 ans, le client n’aura reçu que 0,66% de coupons, ce scénario est clairement défavorable.

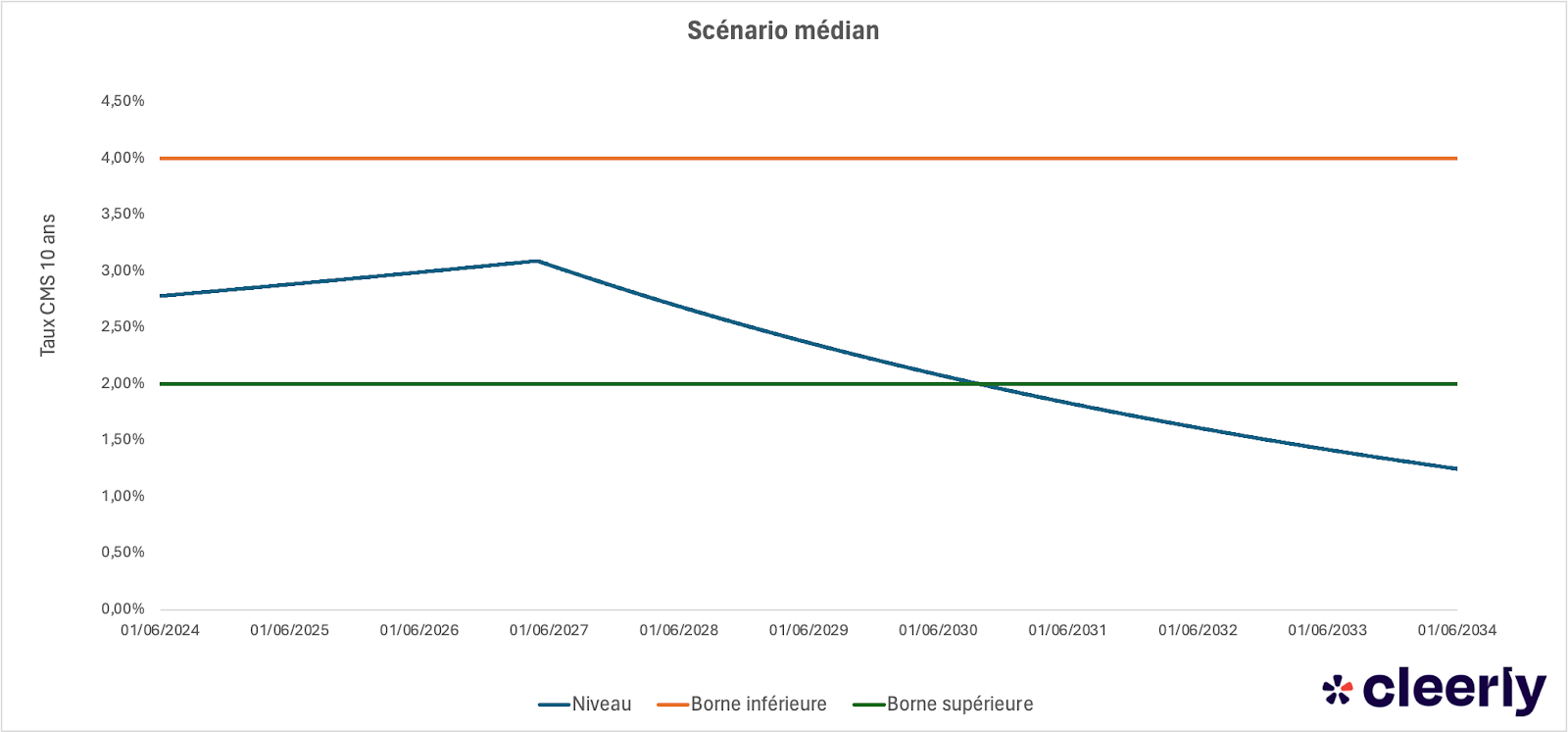

Le scénario médian

Dans ce scénario médian, l’investisseur récupère 7% de coupons des années 1 à 6. En effet, jusqu’en 2030, on voit bien que le taux CMS 10 ans reste parfaitement dans l’intervalle. Par contre, le taux devisse un peu à partir de 2030, ce qui veut dire que le souscripteur recevra un taux partiel la septième année au pro rata du nombre de jours passés dans l’intervalle [2%;4%]. Les années 8,9 et 10, le client ne recevra aucun coupon. A échéance du produit, l’investisseur recupère 100% de son capital initial.

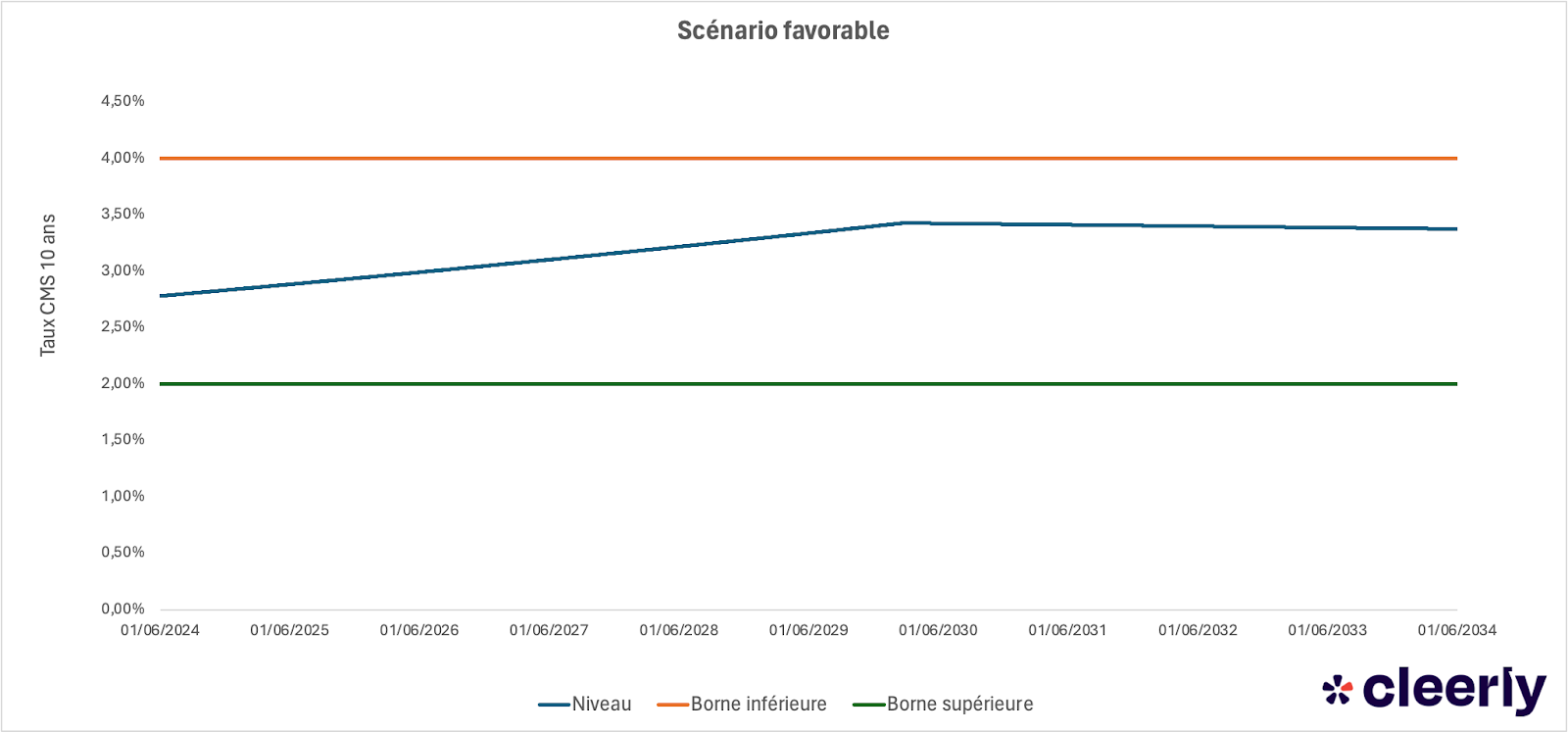

Le scénario favorable

Enfin, dans ce scénario favorable, pendant toute la durée de vie du produit, le sous-jacent reste dans l’intervalle prédéfini, le client reçoit donc chaque année 7% de coupon. Le calcul est le suivant 7% X 360/360. A échéance, l’investisseur récupère 100% de son capital initial.

Quel est le rendement d’un Range Accrual ?

Les produits structurés de type Range Accrual permettent de viser un rendement maximal entre 6 et 12%. Comme tout produit structuré, au sein d’une même catégorie, on peut observer des différences de rendement notables car ces produits sont par définition modulables et flexibles.

Maintenant, il est donc intéressant de se demander quels sont les critères qui vont faire qu’un range accrual va plus se rapprocher de 6% de rendement ou de 12%.

Tout d’abord, la volatilité du sous-jacent va beaucoup jouer sur le rendement. Plus le sous-jacent est volatil, plus le rendement du produit sera important. En effet, il faut repartir du postulat de base comme quoi le rendement remunère le risque pour comprendre cet effet. Un sous-jacent volatil signifie que la probabilité que ce dernier sorte de l’intervalle augmente, autrement dit que la probabilité de toucher l’entièreté du coupon maximal diminue donc que le risque augmente. Un risque plus élevé implique donc un rendement plus élevé.

De plus, les paramètres du produit représentent le deuxième gros déterminant du rendement de votre produit Range Accrual. Plus l’intervalle dans lequel le sous-jacent doit se trouver pour toucher les coupons est important, plus la probabilité que le sous-jacent tombe effectivement dans cet intervalle augmente et donc plus le risque diminue. Cela implique que le rendement aussi sera moins important. D’autres facteurs comme la périodicité et la maturité jouent aussi, mais dans une moindre mesure.

Quels sont les avantages et les risques d’un Range Accrual ?

Les produits structurés de type Range Accrual ne manquent pas d’avantages. Voici les principaux :

- Les Range Accrual sont garantis en capital

- Leur potentiel de gains : ils peuvent servir des gains très intéressants allant jusqu’à de 12%, soit bien supérieurs aux placements sans risques.

- Avec les produits range accrual, on sait exactement pendant combien de temps on s’engage.

Bien entendu, comme tout produit structuré, ces produits ont aussi des inconvénients :

- Le coupon n’est pas garanti. En cas de scénario fortement défavorable, l’investisseur peut perdre jusqu’à 100% de la valeur de son coupon. Dans ces scénarios, le rendement est nettement inférieur à un placement sans risque.

- Ces produits ne sont pas évidents à comprendre. Le mécanisme de l’intervalle dans lequel le sous-jacent doit rester n’est pas instinctif et il conviendra de bien appréhender toutes les spécificités du produit avant d’investir dans un range accrual.

2 commentaires

Vos questions et nos réponses d'experts

Une question ? Posez-la ici

Un expert Cleerly vous répondra dans les meilleurs délais. Votre email reste confidentiel.

Les coupons sont ils versés à chaque période ou uniquement au dénouement du produit ?

Bonjour,

Les coupons d’un produit structuré Range Accrual peuvent être versés à différentes fréquences, selon les termes spécifiques du contrat. Généralement, ces coupons sont versés périodiquement, soit mensuellement, trimestriellement, semestriellement, ou annuellement, et non pas uniquement au dénouement du produit.