Présentant un couple rendement / risque relativement attrayant, les produits que l’on appelle Reverse Convertible sont des EMTN qui connaissent ces dernières années un succès grandissant. Mais avant d’envisager ce type d’investissement, il est primordial de bien le comprendre. Qu’est-ce qu’un reverse convertible ? Comment fonctionne-t-il ? Quel rendement peut-on en attendre ? Quels sont les avantages et les risques ? Faisons le point ensemble.

Produit structuré Reverse Convertible : définition

Les reverse convertible sont des produits structurés de type EMTN. Il s’agit de produits complexes, dont le rendement est lié à un actif « sous-jacent » (un indice de référence).

Ces produits ont l’avantage de générer un rendement intéressant, même en cas de baisse de l’indice sous-jacent pendant plusieurs années. Par contre, l’investisseur supporte un risque plus important qu’un produit à capital garanti.

Introduction à la Reverse Convertible

Contrairement à d’autres types de produits structurés de type Autocall, le fonctionnement de la Reverse Convertible est plus simple à comprendre. La promesse de ce type de produits est que l’investisseur reçoit des coupons garantis pendant un certain nombre d’années et s’expose à un risque de perte en capital à échéance. Ce risque de perte en capital prend la forme d’une barrière de protection du capital. Le couple rendement / risque de la Reverse Convertible évolue comme tout produits structurés : plus le risque de perte en capital est élevé, plus les coupons versés le seront aussi.

Ces produits ne sont pas garantis en capital contrairement aux produits structurés à capital garanti.

Les paramètres de la Reverse Convertible

Les reverse convertible sont « fabriqués » par les banques, assureurs… Il s’agit d’instruments financiers complexes avec différents paramètres qu’il faut bien comprendre. Ces derniers dépendent des choix opérés par l’émetteur.

Quatre éléments sont à connaître si l’on s’intéresse aux reverse convertible :

- Le « strike » : il s’agit du cours d’origine de l’indice de référence, constaté à un instant T. Cet indice de référence peut être un indice « classique » (l’Eurostoxx 50 par exemple) ou un actif précis (une action dans la plupart des cas ou un ensemble d’actions…),

- Le coupon, c’est-à-dire la rémunération versée (par exemple : 6 %). Attention, bien que le coupon soit souvent exprimé en base annuelle, la distribution, elle, peut être trimestrielle ou encore semestrielle.

- La maturité, qui est la durée de l’investissement. Elle va en général de 5 à 10 ans. Il s’agit donc d’un placement long terme.

- La barrière de protection du capital. Cette barrière désigne le niveau (à échéance) à partir duquel l’investisseur subit une perte en capital. Attention, cette barrière peut être exprimée en terme de niveau ou en terme de performance. Une barrière de performance à -50% est équivalente à une barrière de niveau 50%. Dans la suite de nos explications, nous utiliserons des barrières de niveau.

Comment fonctionne un produit Reverse Convertible ?

Même si le nom peut faire peur, le fonctionnement d’un produit structuré Reverse Convertible de type EMTN n’est pas si difficile à comprendre. Pour bien cerner les mécanismes de ce types de produits, il faut séparer la partie coupons de la partie protection du capital.

L’investisseur connaît la durée exacte de son investissement et sait très précisément ce qu’il va toucher comme coupons durant toute la vie du produit, quel que soit l’évolution du sous-jacent. Les coupons sont détachés dans tous les cas, quel que soit la situation et ce, pendant toute la durée du produit.

L’incertitude se trouve sur le capital à échéance ou il y aura différents scénarios possibles :

- Si l’indice est supérieur à la barrière de protection du capital, alors l’investisseur récupère l’intégralité du capital initial.

- Si l’indice est inférieur à la barrière de protection du capital, alors l’investisseur subit une perte en capital à la hauteur de la baisse de l’indice. Si l’indice a perdu 50% de son niveau initial, l’investisseur perd 50% de son capital initial. Plus cette barrière est basse, plus le risque de perte en capital sera faible et moins les coupons seront importants.

Comprendre le fonctionnement d’une Reverse Convertible revient donc à bien cerner les différents mécanismes à échéance du produit.

Il est tout de même important de comprendre qu’en cas de revente avant échéance (ou “rachat avant échéance”), même si le sous-jacent n’est pas en dessous de la barrière de protection de capital, la garantie du capital ne s’active pas car elle est présente seulement à échéance. Le prix de revente est fixé par l’émetteur et dépend des conditions de marchés. Si ce dernier est inférieur à 100%, l’investisseur s’expose à une perte en capital.

La reverse convertible est ainsi un produit qui sera pertinent pour un investisseur qui anticipe une hausse, une stagnation ou une baisse modérée du sous-jacent et qui accepte un certain risque de perte en capital.

Quel est le rendement d’un EMTN Reverse Convertible ?

Ce type de produits peut vous offrir des rendements compris entre 6 et 10%. Comme tous produits structurés, il est difficile de donner un rendement très précis quand on parle de Reverse Convertible. Au sein des produits Reverse Convertible, il peut y avoir différentes versions avec différents rendements selon le niveau de la barrière et le type de sous-jacent.

Concrètement, plus la barrière de protection du capital est basse (en niveau), plus il faut que le sous-jacent baisse pour que la protection du capital se désactive, plus le risque est faible et plus le rendement aussi. A l’inverse, une barrière de protection en capital haute offrira de meilleurs coupons.

Comme évoqué plus haut, le sous-jacent aussi aura un impact sur le rendement de votre reverse convertible. Plus le sous-jacent est risqué, plus le rendement de votre produit sera élevé. En finance, le risque se mesure par la volatilité, qui représente la variation moyenne de la valeur du sous-jacent. Cela mesure à quel point la valeur monte et descend.

Par exemple, on observe souvent une volatilité plus importante pour une action singulière que pour un indice d’actions. Toutes choses égales par ailleurs, la reverse convertible sur une action aura donc un rendement plus élevé que la même structure sur un indice.

Il est tout de même important de noter que, selon un rapport publié par l’AMF en 2020, plus de la moitié des produits structurés ont offert un rendement annuel de plus de 5%. Comme précisé, cette statistique ne concerne pas seulement les reverse convertible mais tous les produits structurés.

Quels sont les avantages et les risques d’un Reverse Convertible ?

Les produits EMTN Reverse Convertible ne manquent pas d’avantages. Voici les principaux :

- Leur potentiel de gains : ils peuvent servir de 6 à 10 % en moyenne, soit plus que les obligations et fonds obligataires,

- Avec les produits reverse convertible, on sait exactement pendant combien de temps on s’engage. A la différence des produits autocall ou on ne connaît seulement la date d’investissement maximale.

- L’investisseur reçoit des coupons fixes et garantis quelque soit l’évolution du sous-jacent.

Bien entendu, comme tout produit structuré, les reverse convertible ont aussi des inconvénients :

- Les risques de perte en capital si le sous-jacent clôture à échéance en dessous de la barrière de protection du capital.

Exemple et scénarios de performance d’un EMTN Reverse Convertible

Paramètres du produit

Bien que nous ayons essayé de faire de notre mieux pour vous expliquer le fonctionnement d’un produit reverse convertible de manière théorique, il est toujours plus facile de cerner le mécanisme de ces produits avec un exemple concret.

Nous allons analyser un produit Reverse Eurostoxx50 5 ans, qui est très courant dans la classe des produits structurés. Voici les paramètres du produit:

- Strike : Prenons le niveau de clôture au 29 avril 2024, soit 4981.

- Coupon : 6,5% par an, coupons versés annuellement tous les 1er juin entre le 1er juin 2025 et le 1er juin 2029.

- Maturité : 5 ans

- Garantie du capital : 50% du niveau initial

Comme évoqué plus haut, pour comprendre le mécanisme d’une reverse convertible, une méthode pertinente est de bien différencier l’analyse des coupons de l’analyse du capital.

Partie coupon

Dans la reverse convertible, les coupons sont fixes et garantis. Ainsi, quel que soit l’évolution du sous-jacent, l’investisseur recevra tous les 29 avril de chaque année entre 2024 et 2029 un coupon de 6,5%.

Partie capital

A la date de constatation finale, au 1er juin 2029, nous allons venir regarder le niveau de clôture de l’Eurostoxx50 et en déduire une des deux issues possibles :

- Si l’Eurostoxx est supérieur à 50% du strike, soit 2490, l’investisseur recupère 100% de son capital initial.

- Si l’Eurostoxx est inférieure à 50% du strike, soit 2490, l’investisseur subit une perte en capital de l’ampleur de la baisse du sous-jacent. Si le sous-jacent clôture à 2000, soit une baisse de 60%, l’investisseur ne récupère que 40% de sa mise initiale.

Scénarios de performance

Voici différents scénarios hypothétiques que nous pourrions observer sur ce type de produit :

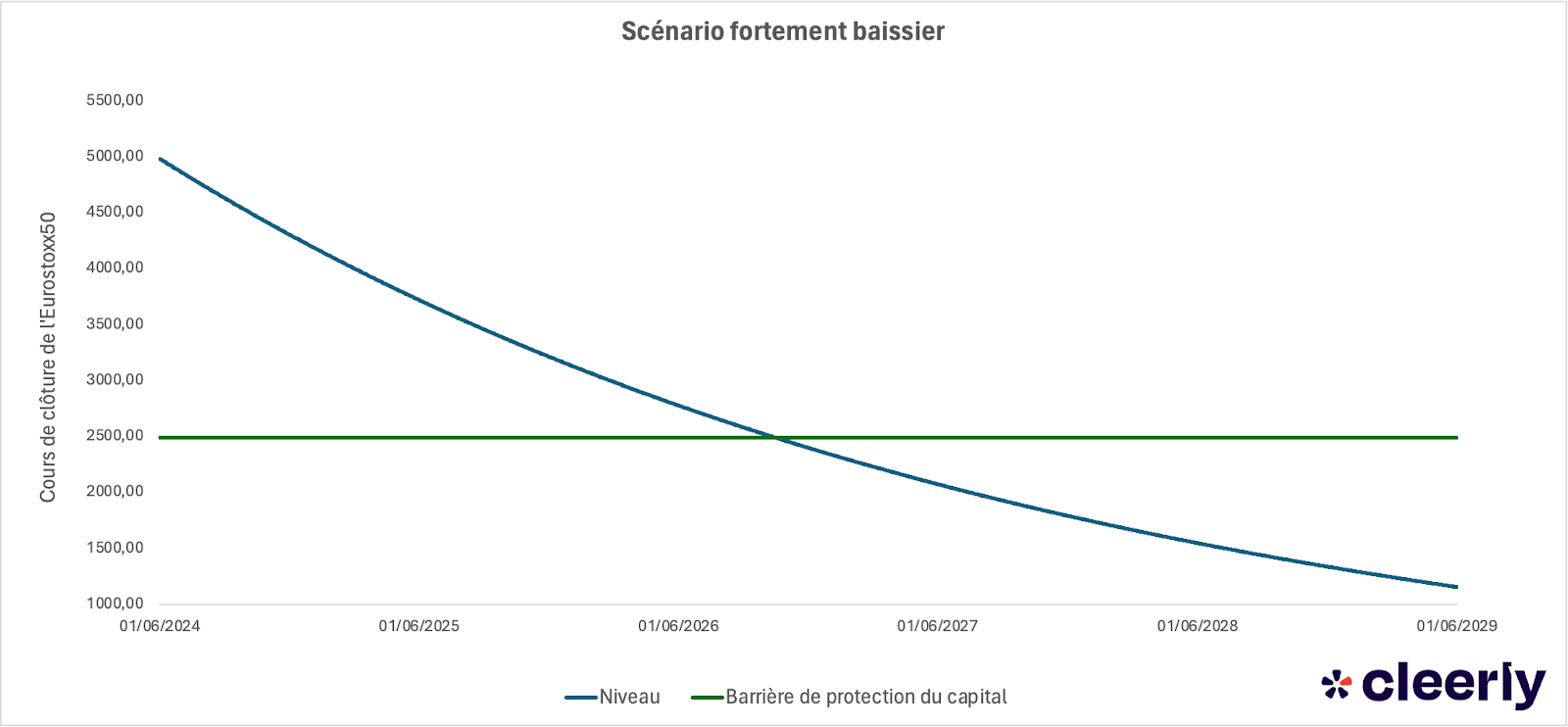

Dans ce scénario fortement baissier, à échéance, l’Eurostoxx50 clôture en dessous de la barrière de protection du capital, à 1155. Ainsi l’investisseur enregistre une perte de 77% de son capital initial (1155-4981/4981=-77%).

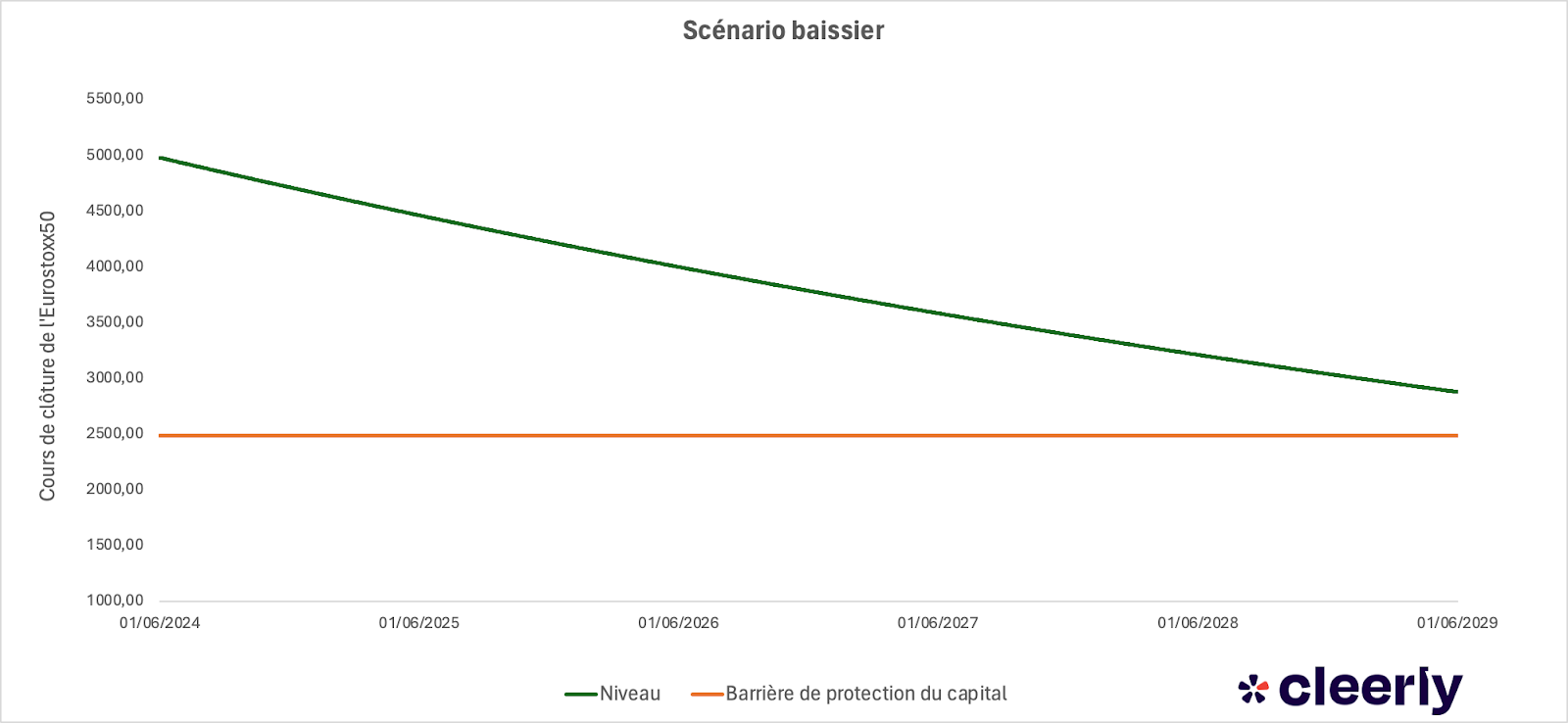

Dans ce scénario baissier, à échéance, l’Eurostoxx50 clôture au-dessus de la barrière de protection du capital, à 2880. Ainsi l’investisseur récupère à échéance l’intégralité de son capital initial ainsi que son coupon de 6,5%, soit 106,5% de son capital initial.

Dans tous les scénarios avec un cours de clôture supérieur à celui-ci, l’investisseur récupérera 106,5% de son investissement initial.