Après le Blast Club d’Anthony Bourbon, c’est au tour de Marc Fiorentino de lancer son club d’investissement. Marc Fiorentino est une voix qui compte dans la gestion des finances personnelles, notamment grâce à sa newsletter quotidienne, ses conférences et ses passages télévisés. Depuis plusieurs mois, il avait su nous mettre en haleine sur un projet innovant. Il l’a enfin présenté le 9 avril 2024, avec un club d’investissement et un premier projet à financer. On va analyser cette offre, les conditions et le premier deal proposé. Est-ce vraiment une opportunité inratable ?

Qu’est-ce que le DealClub ?

Le DealClub de Marc Fiorentino permet, selon les mots du site, « d’entrer dans le monde privilégié du capital investissement » ou selon les mots de Marc de « mettre à portée de tous les investisseurs particuliers ce qui est d’habitude réservé aux investisseurs institutionnels, aux grandes familles (…) dans le non-coté ». Un projet qu’il a lancé avec MeilleurTaux Placement, la société qui a racheté son cabinet en gestion de patrimoine il y a quelques années.

Concrètement, cela signifie de financer une entreprise qui n’est pas en bourse. Le DealClub a décidé de miser sur des entreprises de croissance (heureusement) et rentable (moins classique). L’objectif ne sera donc pas de miser sur des startups qui dépensent plus qu’elles ne gagnent. Ce qui est sans doute là la principale différence avec le Blast Club d’Anthony Bourbon.

L’objectif du DealClub est de proposer un rendement annuel net de frais de 10%.

Pourquoi des entreprises en croissance et rentable préfèrent diluer leur capital plutôt que de faire appel aux banques ? Je ne sais pas.

Comment cela fonctionne ?

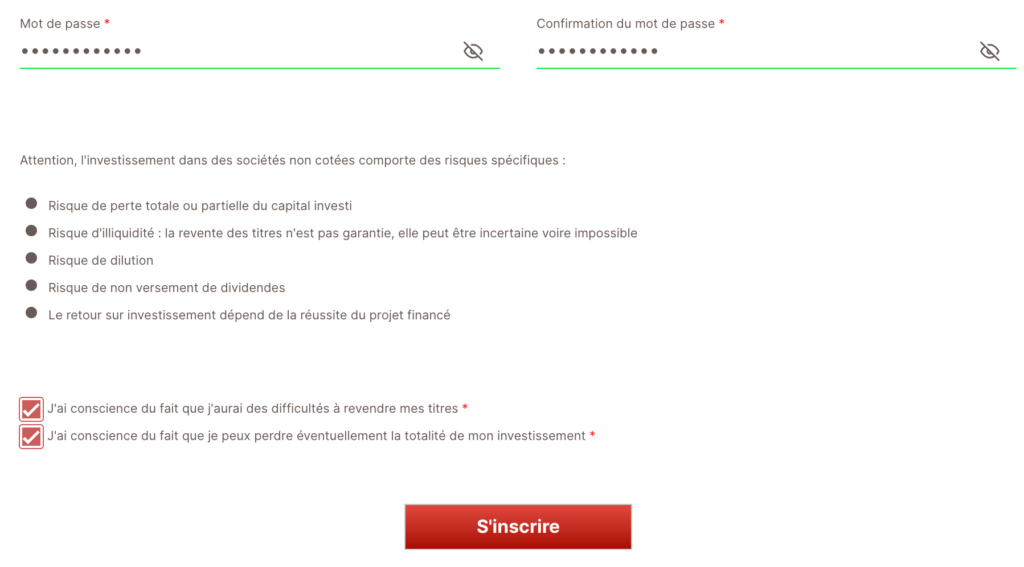

Se créer un compte est très simple. Il suffit de s’inscrire sur le site en remplissant ses coordonnées et en cochant les cases qui indiquent que j’ai conscience que je prends des risques et que j’aurai du mal à revendre mes titres… Cela prend quelques minutes.

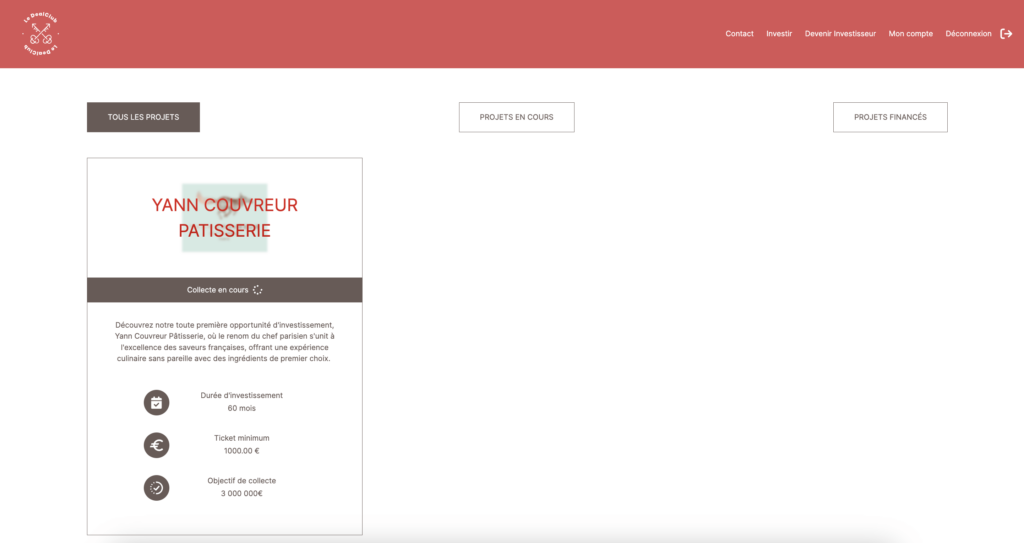

Lorsque votre compte est créé, vous avez accès à un espace personnel avec la visibilité sur les deals proposés :

Contrairement à beaucoup de plateformes de crowdfunding, il n’y a pas de données sur le montant collecté. En tout cas, 2 jours après l’ouverture du premier projet, malgré l’opportunité, la collecte est toujours en cours.

Les risques sont-ils suffisamment annoncés ?

Une campagne marketing qui évoque peu les risques

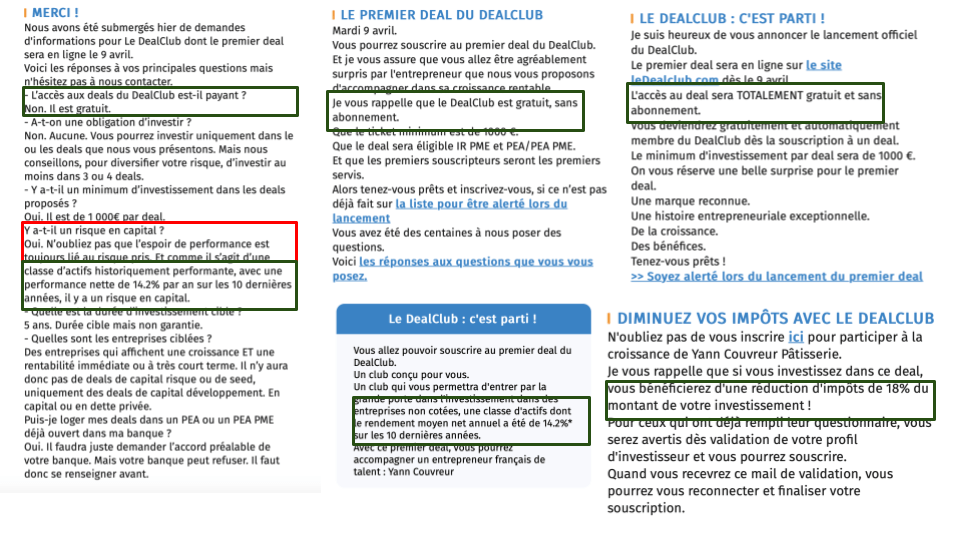

Les risques sont bien évoqués sur le site et lors de l’inscription. Par contre, dans la campagne de promotion dans sa newsletter, les risques n’ont pas vraiment été décris (une seule fois dans ce que j’ai retrouvé). Marc Fiorentino préfère plutôt parler des performances historiques du capital investissement ainsi que des possibles réductions d’impôts.

Les messages sont très marketing en insistant sur la peur de passer à coté d’une opportunité exceptionnelle, alors que le ticket d’entrée (1 000 €) est accessible. Il s’agit d’un message adressé aux 400 000 lecteurs de la newsletter qui n’ont pas forcément le recul nécessaire pour bien comprendre les risques de ces investissements.

Il y a parfois des astérisques (*) dans la newsletter de Marc Fiorentino lorsqu’il y a des messages pour promouvoir certains placements, ce n’est pas le cas ici.

La question de la liquidité peu évoquée

La question de la sortie est un peu esquivée. Dans les questions fréquentes, les conditions qui permettraient de sortir sont l’entrée d’un fonds de LBO dans le capital ou l’introduction en bourse. Contrairement à d’autres clubs, pas de possibilité de revendre ces titres sur un marché secondaire. Le flou concernant la sortie pourrait être problématique et si vous avez un horizon de temps pour votre placement, ce n’est pas une bonne idée d’y investir votre argent.

Quels sont les frais ?

Le DealClub a décidé d’être très accessible. Pour accéder aux deals, pas d’abonnement, pas de montant astronomique à verser. Les deals sont accessibles à partir de 1 000 €.

Les différents frais que l’on retrouve dans le FAQ sont :

- Abonnement : 0 €

- Frais d’entrée : 0% sur le site. Dans le Document d’information Synthétique du premier investissement, il est question de 1% de frais relatifs à l’émission du montant total de souscription. Ce n’est pas clair.

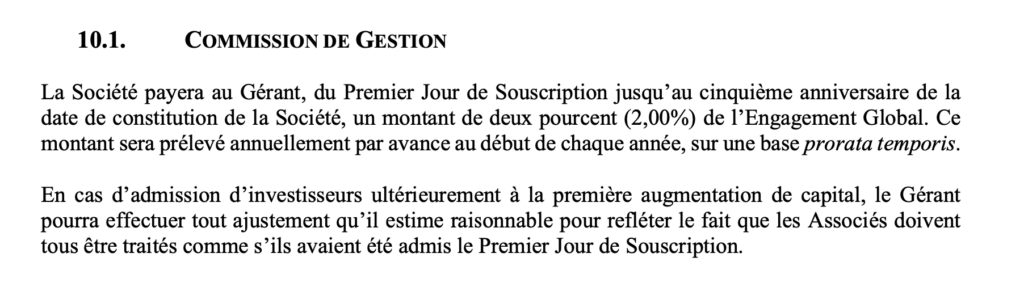

- Commissions : 2% annuel de frais de gestion.

- Plus-value : 20% de la plus-value.

La durée cible de placement est de 5 ans, cela signifie donc des frais de 10% ou 11% au final dans un cas favorable avec une sortie au bout de cette durée.

Je n’arrive pas à comprendre comment les frais de gestion seront prélevés par contre, voilà ce qu’il est indiqué dans les statuts du premier deal, je ne trouve pas cela très clair. Si quelqu’un a la réponse, n’hésitez pas à me le dire en commentaire.

Sur une levée de fonds de 3 millions d’euros, cela représente 60 000 € de frais de gestion par an. À quoi vont-il servir ?

1er investissement : Yann Couvreur

Que vaut le premier investissement ?

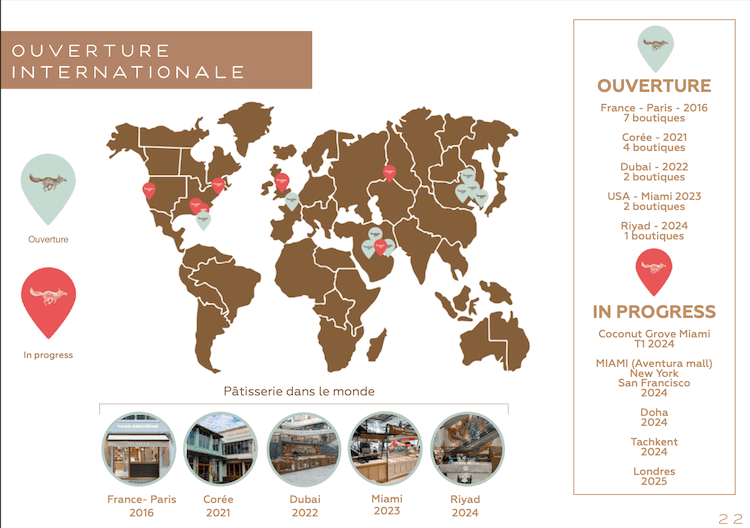

Yann Couvreur est un pâtissier qui a créé une chaine de patisserie à son nom. Il a des boutiques principalement à Paris (mais aussi aux États-Unis, au Moyen-Orient et en Asie). Les boutiques sont ouvertes en propre ou via des franchises. La société emploie 250 personnes dans le monde et réalise un chiffre d’affaires de 11 millions d’euros en 2023.

Les chiffres clés de la société, affichés sur le site du DealClub, sont les suivants :

- Chiffre d’affaires 2023 : 11,0 M€

- EBITDA 2023 : 1,8 M€ (marge 16%)

- Résultat net : 452 K€

Et les perspectives affichées pour cet investissement sont les suivantes :

- Chiffre d’affaires 2025 (estimation) : 20,0 M€

- Marge EBITDA (estimation) : 20% soit 4 M€

L’objectif est de lever 3 millions d’euros pour une valorisation de la société à 12 millions d’euros. Cela permettra donc aux investisseurs de se partager 21% des parts de la société via une holding détenue par Marc Fiorentino.

Ce que je trouve dommage c’est le manque d’informations :

- La société ne publie pas ses comptes (comme vous pouvez le voir sur Pappers).

- Quelles étaient les performances financières de la société ces dernières années (pas uniquement 2023) ?

- Il faudrait connaître les performances des boutiques en propre par rapport aux franchises. Il faudrait aussi savoir si les boutiques à l’étranger sont plus ou moins rentables que les boutiques françaises.

- Il n’est pas expliqué à quoi va servir cette levée de fonds : ouverture de nouveaux magasins ? fonds de roulement ? cash out (c’est-à-dire une sortie d’argent par les fondateurs) ?

- Quel est l’objectif de la société ? À court, moyen et long terme ? Ouvrir 3 boutiques par an ? Concurrencer Paul avec une offre plus premium ?

Sur le papier, l’entreprise est rentable, en croissance mais il me manque vraiment des informations cruciales pour recommander cet investissement. Il faut se fier à Marc Fiorentino, qui lui sera toujours gagnant avec les frais de la holding. C’est dommage.

Exemple fictif d’un investissement

Vous misez 1 000 € et le rendement net de frais est de 10% pendant 5 ans (objectif atteint). Vous avez 1% de frais d’émission lors de la souscription, ce qui représente donc un investissement de 990 €. Vous obtenez au final une valorisation de votre investissement de 1 594 €. Le DealClub va garder 20% de votre plus-value, soit 119 €. Vous obtiendrez donc la somme de 1 475 €.

Votre plus-value sera imposée selon la Flat-tax (30%) ce qui correspond à 142 €. Au final, pour 1 000 €, vous allez récupérer 1 333 € soit un rendement net de frais et de fiscalité de 6% annuel. Pour un risque maximum.

Cet exemple, simpliste, ne prend pas en compte la fiscalité (possibilité d’investir via un PEA-PME et de profiter d’une réduction d’impôts) et reste hypothétique mais le jeu en vaut-il la chandelle?

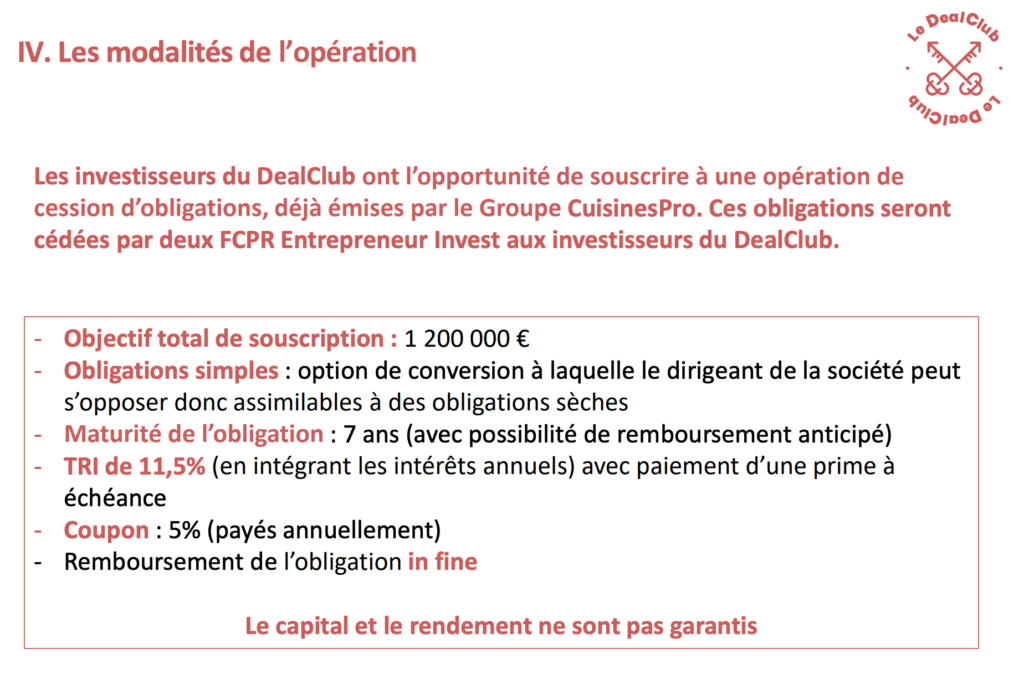

2ème investissement : CuisinesPro (nom de code) ou Isco (nom réel)

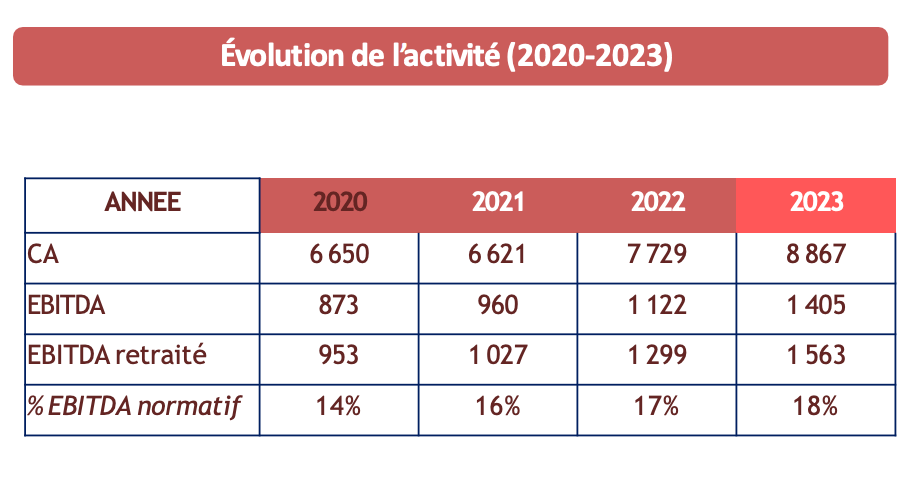

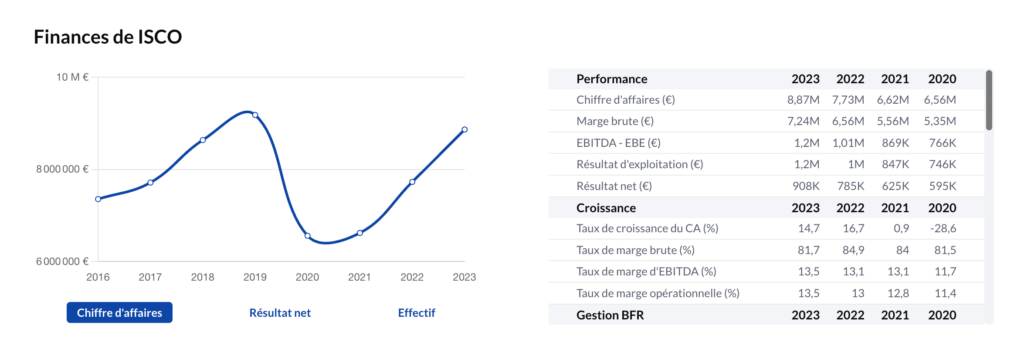

Le deuxième deal correspond encore à un investissement dans le secteur de la cuisine. Cette fois-ci, il s’agit de la vente de matériel et de la maintenance des grandes cuisines professionnelles. Le groupe est rentable avec un chiffre d’affaires en nette progression puisqu’il est passé de 6,5 millions d’euros en 2020 à 8,8 millions d’euros en 2023.

La présentation de la société ressemble fortement à la société Isco dirigée par Charles-Henri Gilbert. Voilà les chiffres qui sont dans la présentation du DealClub :

Et voilà les chiffres sur Pappers :

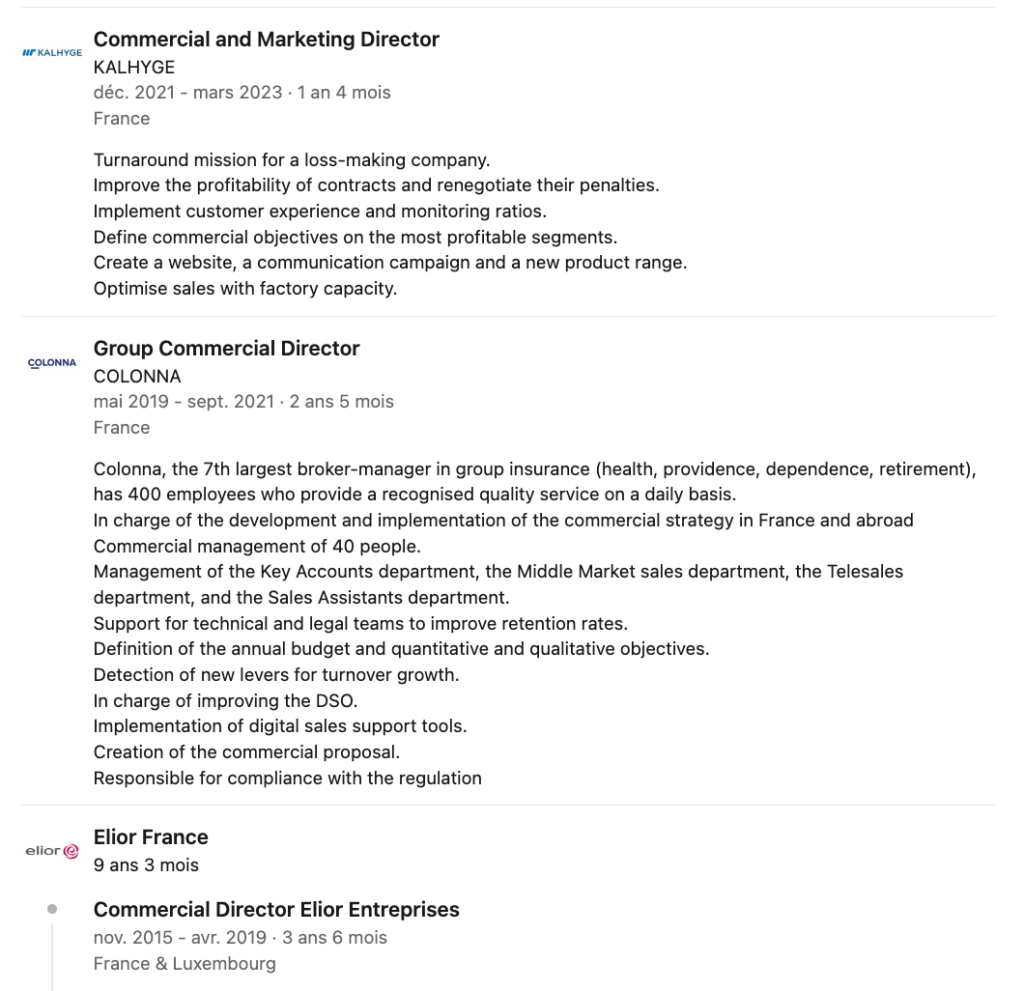

De plus, il est indiqué que le repreneur de CuisinesPro a eu une expérience de 9 ans chez Elior en France et au Luxembourg ainsi que chez Kalhyge. Cela correspond au parcours de Charles-Henri Gibert :

Il s’agit d’une supposition, seul les investisseurs pourront ou non avoir la confirmation qu’il s’agit bien d’Isco.

La principale question à se poser est de savoir s’il s’agit d’une opportunité. Difficile d’avoir un avis tranché dessus car je ne connais pas du tout le secteur et je trouve la présentation un peu succincte pour me faire un avis tranché.

L’entreprise a été durement touchée par le Covid, logiquement, avec la fermeture des entreprises. Elle a cependant réussi à redresser la barre depuis, ce qui est encourageant. Personnellement je n’irai pas sur ce genre de placement pour plusieurs raisons :

- Fonds bloqués durant 7 ans, pas de liquidité

- Risque très élevé (malgré un TRI de 11,50%)

- Menaces dans le SWOT de la présentation

- Je ne comprends pas pourquoi l’entreprise se tourne vers le DealClub pour obtenir ce supplément de trésorerie

Quel est mon avis sur le DealClub ?

La proposition est intéressante et veut venir combler un vrai manque dans les possibilités d’investissement des particuliers. Cela peut en effet être frustrant pour un particulier de voir le rendement moyen du private equity est bien supérieur à ce que ses placements peuvent lui rapporter. Cependant, il faut bien garder en tête qu’il s’agit d’un rendement moyen. Certains fonds de private equity font beaucoup mieux, d’autres ne font rien et c’est toujours au prix d’une forte diversification.

Il est bien indiqué qu’il faut investir sur 3 ou 4 deals pour diversifier son risque. C’est peu et c’est un inconvénient que l’on retrouve dans la plupart des clubs d’investissement. Le risque est trop élevé pour l’investisseur (selon moi) mais n’existe pas, ou presque pas pour Marc Fiorentino. Si vous perdez, il garde les frais de gestion. Si vous gagnez, il garde les frais de gestion et 20% de la plus-value sans condition. Même si vous gagnez 1 €, il gardera 20 centimes.

Ce n’est pas le casino parce que vous investissez dans l’économie réelle mais, à moins d’avoir des convictions fortes sur un projet, il ne faudra pas miser plus que ce que vous pouvez perdre. C’est un placement non liquide, vous ne pourrez pas récupérer votre argent sauf en cas de vente. Ce n’est donc pas un investissement auquel je vais souscrire personnellement.

2 commentaires

Vos questions et nos réponses d'experts

Une question ? Posez-la ici

Un expert Cleerly vous répondra dans les meilleurs délais. Votre email reste confidentiel.

bonjour , que pensez vous de Lendosphere ?

Bonjour,

Je ne connais pas cette plateforme donc je ne n’en pense rien pour l’instant mais je vais m’y intéresser et je partagerai mon avis à ce moment là ici.