Lorsque vient le moment pour une entreprise de choisir vers qui se tourner pour souscrire à un plan d’épargne salariale, les options s’avèrent nombreuses. Banques, assureurs… Nombreux sont les acteurs à proposer leurs solutions maison. Comment se positionne Groupama en matière de plans d’épargne salariale ? Faisons le point ensemble !

- Groupama : quels sont les plans d’épargne salariale disponibles ?

- Groupama épargne salariale : avantages et avis

- Comprendre le PEE et le PERCOL Groupama

- Quels sont les fonds accessibles via un plan d’épargne salariale Groupama ?

- Quels sont les cas de déblocage de l’épargne salariale chez Groupama ?

- Groupama épargne salariale : téléphone et contacts

Groupama : quels sont les plans d’épargne salariale disponibles ?

Une prime d’intéressement ou de participation peut être perçue « directement » Plutôt que de la toucher, il est aussi possible pour le salarié de l’épargner, soit sur un plan individuel, soit sur un plan collectif, si son employeur en a mis un en place. C’est là que l’on parle d’ « épargne salariale ».

Groupama propose deux solutions pour les employeurs qui souhaitent doter leurs salariés d’un plan d’épargne salariale :

- Un Plan épargne entreprise (PEE),

- Un Plan épargne retraite collectif (PER collectif).

La finalité de ces plans, qui peuvent tous deux recevoir l’épargne salariale, est différente. Le PEE est bloqué 5 ans. Il s’agit donc d’une épargne à moyen terme. À l’issue de ce délai, l’épargnant pourra récupérer son argent et les gains générés, le tout dans d’excellentes conditions fiscales.

L’employé qui intègre une entreprise en 2024 et qui fait son premier versement cette année-là pourra donc récupérer son épargne en 2029, et pas avant. Des cas de « déblocage anticipé » existent quand-même, mais ils sont limités et fixés par la loi.

Le PER, qu’il soit individuel (ouvert de son côté par un particulier) ou collectif (mis en place par l’employeur), est un « support long-terme ». L’épargne salariale et les autres versements sont bloqués jusqu’au départ en retraite. Le jour venu, l’épargne être récupérée sous forme de capital et / ou de rente. Comme pour le PEE, des avantages fiscaux existent en contrepartie de cet engagement de durée.

Même si un dispositif d’épargne salariale existe dans son entreprise, l’épargnant reste libre. Si son employeur a mis en place un PEE et un PER, l’employé peut verser sur l’un, sur l’autre, sur les deux… ou percevoir son épargne salariale directement. Tout dépend de ses objectifs, de son horizon de placement…

Pour l’entreprise, le fait de souscrire à un PEE ou à PER au profit de ses salariés présente des avantages fiscaux et sociaux.

Groupama épargne salariale : avantages et avis

Que ce soit au niveau de son PEE ou de son PER collectif, Groupama met l’accent sur l’accompagnement et l’information, ainsi que sur la qualité de service. Cela vaut aussi bien pour l’entreprise qui met en place le plan que pour les salariés qui en bénéficient.

L’épargnant dispose d’une multitude de sources d’information sur le site de Groupama et via l’application / son espace personnel en ligne : actualités de l’épargne salariale, tutoriels, vidéos… Tout y est bien pour bien comprendre et bien gérer son épargne salariale. Le salarié épargnant a aussi accès à des outils, des calculettes… qui lui permettent d’orienter au mieux ses avoirs.

Citons par exemple les flashs hebdomadaires édités toutes les semaines par Groupama Asset Management. Ces derniers permettent aux épargnants en gestion libre de piloter leur épargne au mieux.

L’application mobile Groupama Épargne Salariale, disponible sur Android et iOS, nous semble également très satisfaisante. De très nombreuses fonctionnalités sont proposées : arbitrages en ligne, suivi des performances des fonds, comparaison des fonds, versements en ligne… Il en va de même sur l’espace personnel Groupama.

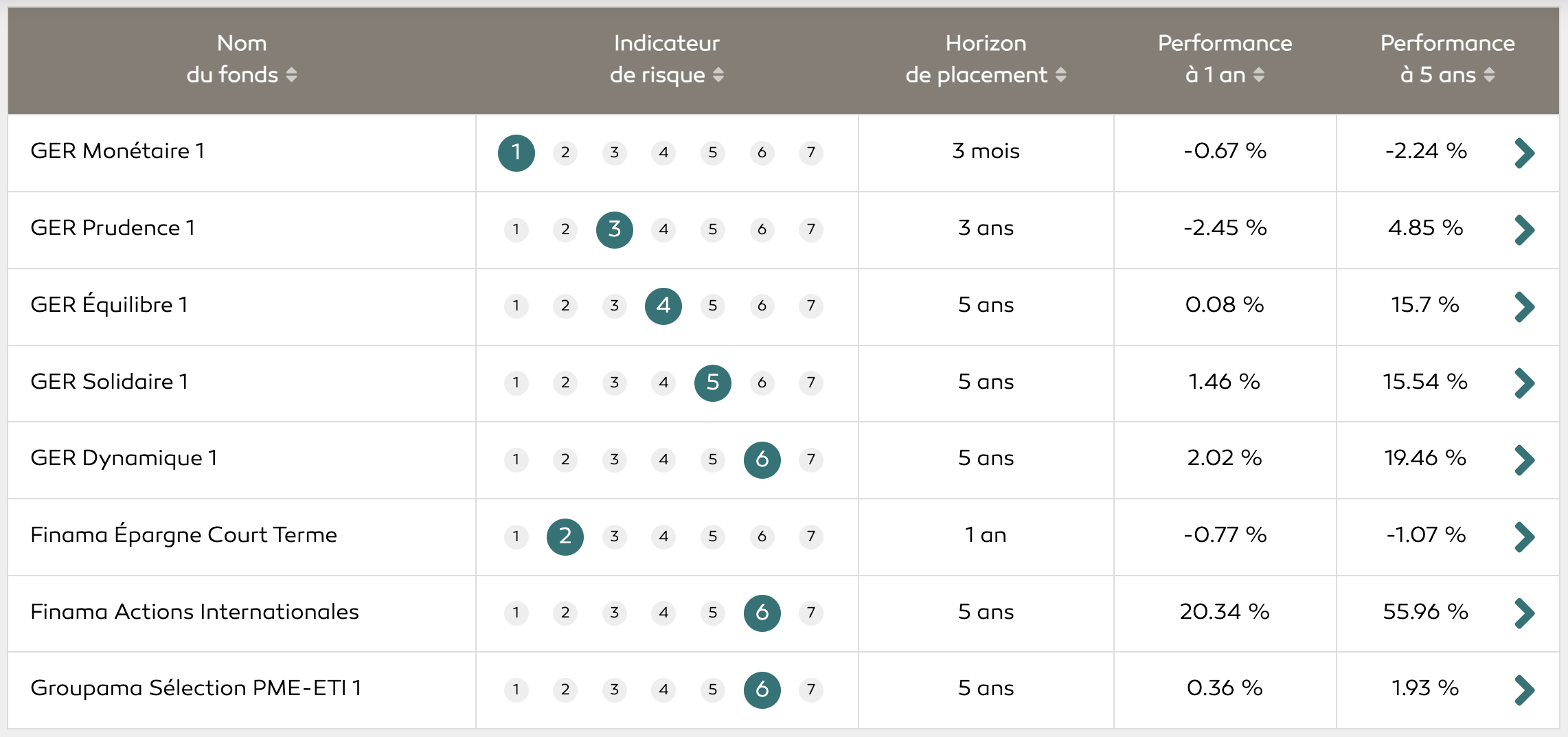

Même si les performances passées ne présagent jamais de performances futures, celles des fonds Groupama accessibles via l’épargne salariale nous semblent, dans l’ensemble, satisfaisantes. Certains FCPE performent très bien, avec un rendement de 20, 30 % voire plus sur les 5 dernières années.

Côté entreprise, Groupama propose un vrai accompagnement à la mise en place d’un PEE et / ou d’un PER collectif. Citons par exemple la possibilité de confier à Groupama le calcul de la prime d’intéressement qui sera distribuée aux salariés. L’espace personnel entreprise permet en outre de réaliser de nombreuses actions : suivi des campagnes d’intéressement et / ou de participation, compte-rendus de traitement…

Comprendre le PEE et le PERCOL Groupama

Le PEE Groupama

Le PEE, ou Plan épargne entreprise, permet au salarié de se constituer une épargne au fil du temps avec l’aide de son employeur, puisqu’il peut y verser son intéressement et sa participation. L’employé peut aussi épargner les « abondements » éventuels de son employeur, lesquels sont des versements complémentaires à ceux qu’il réalise lui-même.

L’épargne est bloquée 5 ans. En contrepartie, de beaux avantages fiscaux sont prévus : les primes d’intéressement / de participation versées sur le PEE ne sont pas soumises à l’impôt sur le revenu. Il en va de même pour les « abondements » de l’employeur, qui sont aussi exonérés.

À l’inverse, si le salarié choisit plutôt de percevoir directement les primes d’intéressement / de participation, il devra les déclarer aux impôts et elles seront fiscalisées.

Après 5 ans, l’épargne (et les gains éventuels) peut être récupérée sans aucune fiscalité. Seules les plus-values dégagées sont soumises aux prélèvements sociaux (17,20 %).

Le PER collectif Groupama

Le PER collectif permet aussi à l’employé d’épargner progressivement, mais cette fois jusqu’à sa retraite. L’épargne est bloquée jusque là, hors déblocage anticipé.

Le PER est aussi très intéressant fiscalement : les versements volontaires sont déductibles des revenus imposables (jusqu’à une certaine limite). C’est là l’un des principaux avantages du PER, qu’il soit ouvert auprès de Groupama ou ailleurs. Cela permet de minorer l’impôt pendant la période d’activité.

Si des versements volontaires déductibles ont été faits, l’épargnant recevra une notification de Groupama avec les montants à reporter sur la déclaration de revenus.

Au départ en retraite, l’employé titulaire du plan pourra choisir entre :

- Un capital,

- Une rente,

- Un mix rente / capital.

Comment alimenter son PEE ou PERCOL Groupama ?

Peu importe que le PEE ou le PER collectif soit détenu chez Groupama ou ailleurs, les deux peuvent être alimentés de diverses façons. Voici les « types » d’alimentation possibles :

- Les primes d’intéressement / de participation,

- Les versements volontaires faits par le titulaire du plan,

- Les abondements de l’entreprise,

- Les droits acquis sur un compte épargne temps,

- Les jours de repos non pris,

- Les sommes issues du transfert d’un autre plan.

Que ce soit côté employé (versements volontaires) ou employeur (abondements), l’alimentation du plan se fait en ligne, directement sur l’espace personnel Groupama.

Quels sont les fonds accessibles via un plan d’épargne salariale Groupama ?

Lorsque le salarié investit son épargne salariale sur un plan d’entreprise, il doit choisir des fonds, c’est-à-dire des supports sur lesquels se positionner. Pour le PEE, sont accessibles chez Groupama des FCPE (Fonds Communs de Placement d’Entreprise) et des SICAV (Sociétés d’investissement à capital variable). Une grande variété de fonds existe : fonds en actions, en obligations, fonds monétaires…

Le PEE est en principe en « gestion libre », ce qui signifie que c’est à l’épargnant de choisir ses fonds, selon son profil, ses objectifs… Heureusement, de nombreux outils et contenus existent pour faire le « meilleur » choix : durée d’investissement recommandée, niveau de risques…

Groupama propose une belle gamme de fonds, même s’il ne s’agit pas de l’offre la plus large du marché. La variété des actifs proposés permet quand même de bien diversifier.

Niveau rendement, tout dépend bien sûr des fonds choisis. Voici quelques exemples de fonds distribués par Groupama :

L’épargnant peut changer à tout moment de supports et réaliser ce que l’on appelle des « arbitrages », via l’application mobile Groupama ou son espace personnel en ligne. Chaque année, il reçoit (au cours du 1er trimestre) un relevé de situation, qui retrace l’évolution des fonds détenus. Un reporting mensuel est aussi disponible en ligne.

Le PER collectif est quant à lui, de base, en « gestion pilotée ». Ce sont donc des experts Groupama qui s’occupent de la gestion, selon le profil de l’épargnant et le nombre d’années qui le séparent de sa retraite. Le titulaire du plan peut opter pour :

- Le profil Prudent Horizon Retraite,

- Le profil Équilibre Horizon Retraite,

- Le profil Dynamique Horizon Retraite.

Il est tout à fait possible d’opter pour la gestion libre pour son PERCOL (comme pour un PEE).

Quels sont les cas de déblocage de l’épargne salariale chez Groupama ?

L’épargne placée sur un PEE peut être débloquée après 5 ans. Pour un PER, il faudra attendre le départ en retraite. La valorisation du plan est communiquée tous les ans par Groupama, via le relevé annuel de situation (envoyé au premier trimestre de chaque année). La date de disponibilité de l’épargne (pour le PEE seulement) est aussi indiquée sur ce document. La demande de déblocage se fait ensuite en ligne, via l’espace personnel Groupama de l’épargnant.

Le PEE peut être débloqué avant cette échéance de 5 ans, mais seulement dans les 10 cas suivants :

- Mariage ou PACS,

- Naissance ou adoption à partir du 3e enfant,

- Divorce, séparation ou dissolution d’un PACS,

- Invalidité de l’épargnant, de ses enfants ou de son conjoint,

- Décès de l’épargnant ou de son conjoint,

- Rupture du contrat de travail,

- Création ou reprise d’une entreprise,

- Achat de la résidence principale, ou agrandissement, construction ou rénovation à la suite d’une catastrophe naturelle,

- Surendettement,

- Violences conjugales (depuis récemment).

Pour le PER, les cas de déblocage anticipé sont au nombre de 6 :

- Invalidité de l’épargnant ou de son conjoint,

- Décès de l’épargnant ou de son conjoint,

- Achat de la résidence principale,

- Surendettement,

- Fin des droits au chômage,

- Cessation d’activité à la suite d’une liquidation judiciaire.

Groupama épargne salariale : téléphone et contacts

Groupama a un site dédié à l’épargne salariale. Via ce dernier, les entreprises pourront notamment souscrire à un PEE ou à un PER collectif.

Les particuliers passeront par le même site pour consulter leur contrat, via leur espace personnel en ligne. Un formulaire de contact est aussi disponible. Il suffira de renseigner votre code postal et de donner quelques précisions sur votre demande pour obtenir le numéro de téléphone de l’agence Groupama compétente.

Il est aussi possible d’utiliser le formulaire de contact pour demander à être rappelé par un conseiller épargne entreprise Groupama.

Le service client « général » est quant à lui joignable au :

01 43 60 43 60

Ce numéro vous sera par exemple utile si vous avez perdu votre identifiant d’espace personnel.