Chaque pays a ses propres règles en matière d’héritage ! Héritiers réservataires, parts successorales, droits de succession… Comment fonctionnent les successions en France, en Algérie, en Suisse, au Portugal, ou encore au Maroc ? Tour d’horizon !

Si vous ne trouvez pas les règles de votre pays, faites-le nous savoir et nous l’ajouterons !

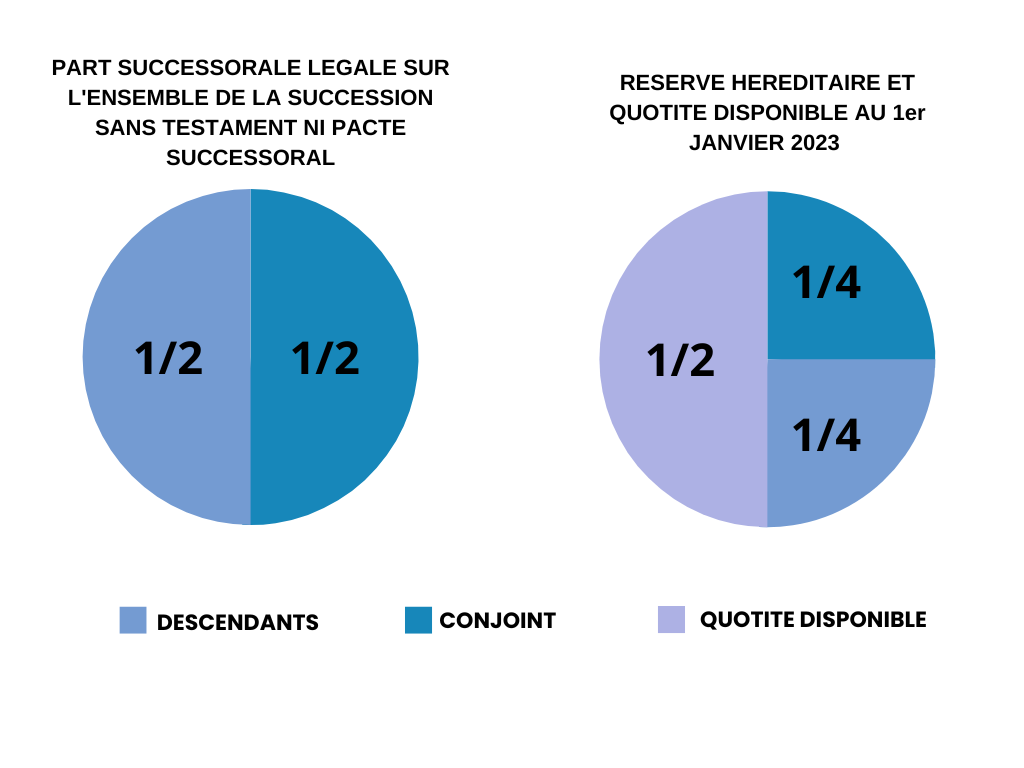

Comment se passe une succession en France ?

En l’absence de testament, les biens vont aux héritiers réservataires c’est-à-dire les descendants et au conjoint marié. Dans le cadre d’un testament, le défunt réserve une partie de son patrimoine à ses descendants et peut disposer librement d’une part restante appelée quotité disponible.

Ordre de succession et réserve héréditaire en France

Les héritiers réservataires sont les enfants et à défaut le conjoint survivant. Ils bénéficient d’une part incompressible de la succession. En France, la règle est que l’héritage doit être partagé entre les membres de la famille. C’est pourquoi il n’est pas possible de favoriser un enfant plutôt qu’un autre.

| Rang | Héritiers |

|---|---|

| 1 | Enfants et descendants |

| 2 | Parents et frères et sœurs (ascendants et collatéraux privilégiés) |

| 3 | Ascendants ordinaires |

| 4 | Collatéraux, autres que les frères et sœurs |

Concrètement, ce sont les enfants qui héritent de tout après la part laissée à l’époux survivant. Ainsi chaque rang exclut donc les suivants. Par exemple, les parents, frères ou sœurs héritent en l’absence d’enfant et de conjoint.

Par conséquent, le nombre d’enfants détermine la réserve héréditaire et la quotité disponible :

| Nombre d’enfants | Réserve héréditaire | Quotité disponible |

|---|---|---|

| 1 | 1/2 | 1/2 |

| 2 | 2/3 | 1/3 |

| 3 ou plus | 3/4 | 1/4 |

En présence d’enfants, l’époux survivant a alors le choix entre deux options :

- L’usufruit de la totalité de la succession

- Pleine propriété du quart de la succession

Droits de succession en France

Contrairement à nos voisins portugais ou suisse, la France applique des droits de succession calculés selon un barème progressif et lien de parenté. Seul le conjoint survivant est exonéré des droits de succession.

Néanmoins, certains abattements sont appliqués pour une succession, définis selon le lien de parenté :

| Lien de parenté | Abattement |

|---|---|

| Ligne directe (enfants vivants ou représentés ou ascendants) | 100 000 € |

| Petit enfant | 31 865 € |

| Arrière petit enfant | 5 310 € |

| Personne handicapée | 159 325 € |

| Conjoint ou partenaire de PACS | 80 724 € |

| Frère ou sœur | 15 932 € |

| Neveu ou nièce | 7 967 € |

| Héritiers tiers | 1 594 € |

Il est possible de réaliser une donation tous les 15 ans afin de bénéficier de l’abattement et d’anticiper les droits de succession.

Une fois la quote-part successorale déterminée et l’éventuel abattement appliqué, un barème progressif est appliqué selon le lien de parenté :

Barèmes droits de succession ligne directe :

| Surplus net taxable | Taux |

|---|---|

| N’excédant pas 8 072 € | 5 % |

| De 8 072 et 12 109 € | 10 % |

| De 12 109 et 15 932 € | 15 % |

| De 15 932 et 552 324 € | 20 % |

| De 552 324 et 902 838 € | 30 % |

| De 902 838 et 1 805 677 € | 40 % |

| Au-delà de 1 805 677 € | 45 % |

Le barème progressif des droits de succession entre frères et sœurs :

| Montant taxable après abattement | Barème applicable |

|---|---|

| En dessous de 24 430 euros | 35 % |

| Au-delà de 24 430 euros | 45 % |

Barème des droits de succession de parents au 4ème degré et plus

| Lien de parenté | Barème applicable |

|---|---|

| Succession entre parents jusqu’au 4ème degré inclus (neveu, nièce) | 55 % |

| Succession entre parents au-delà du 4ème degré ou un tiers n’étant pas membres de la famille (par exemple un concubin) | 60 % |

Afin d’éviter de payer des droits de succession élevés, la règle en matière d’héritage en France est d’anticiper la transmission !

Comment se passe une succession en Algérie ?

En Algérie, une succession est régie par le code de la famille, lui-même géré par la loi musulmane.

Cet héritage est soumis à la « fredha » qui est l’acte de partage délivré par un notaire algérien du lieu de résidence ou d’inhumation. Il permet de désigner les héritiers et de réaliser le partage de l’héritage. Ce document est donc indispensable pour liquider la succession en Algérie.

Règle de calcul des parts d’héritage en Algérie

Comme nous l’avons vu, le système juridique algérien en matière d’héritage provient des textes coraniques qui sont d’ordre public. Autrement dit, il n’est pas possible d’y déroger. Néanmoins, il reste possible de rédiger un testament authentifié par un notaire. À noter que le défunt peut léguer librement par testament 1/3 maximum de son patrimoine.

Les héritiers réservataires

La règle en matière d’héritage et de partage des parts en Algérie est donc régie selon le livre troisième, articles 129-149 du Code de la famille :

| Part successorale | Héritiers réservataires |

|---|---|

| 1/2 soit la moitié de la succession | Le mari en l’absence de descendant La fille unique (à défaut de fils) La descendante du fils si elle est l’unique héritière La sœur germaine en l’absence de père, de frère, de fils et de petit-fils La sœur consanguine en l’absence de père, de frère, de fils et de petit-fils |

| 1/4 de la succession | Le mari en présence de descendants (fils, fille, petits-fils ou petite-fille issue du fils) L’épouse en l’absence de descendants. |

| 1/8 de la succession | L’épouse ou aux épouses dont le mari laisse une descendance. |

| 2/3 de la succession | Deux filles ou plus (à défaut de fils) ; Deux filles du fils, ou plus ; Deux sœurs germaines ou plus ; Deux sœurs consanguines ou plus (à défaut de frères consanguins). |

| 1/3 de la succession | La mère, si le défunt ne laisse pas d’enfants, pas de petits-enfants du fils mort, et pas d’ensemble de deux frères et sœurs ou plus ; Les frères ou sœurs à défaut du père et de son grand-père paternel, de descendance directe de celui-ci et de descendance du fils des deux sexes ; Le grand-père en concurrence avec des frères et sœurs germains ou consanguins à condition que le tiers soit la réserve la plus favorable pour lui. |

| 1/6 de la succession | Le père en présence de descendances ; Le grand-père en l’absence de père et en présence de descendances ; La mère en présence de descendances ou d’un ensemble de deux frères et sœurs ou plus ; La fille du fils (ou plus) en présence d’une seule fille ; La sœur consanguine (ou plus) en présence de la sœur unique germaine ; La grand-mère ; L’enfant unique de la mère. |

Les héritiers universels

En droit coranique,on distingue les héritiers réservataires des héritiers universels. L’héritier universel a droit à l’intégralité de la succession lorsqu’il n’y a pas d’autres héritiers, ou à ce qui reste une fois que les héritiers réservataires se sont partagés leur part. Tout parent de sexe masculin peut être héritier universel et ce, quelque soit son degré. On distingue :

- Les descendants (les fils et les descendants de sexe masculin) ;

- Les ascendants (le père et les ascendants de sexe masculin) ;

- Les frères germains ou consanguins (et leurs descendants de sexe masculin) ;

- Les oncles (côté paternel). Il est possible de remonter jusqu’à l’oncle paternel du défunt, de son père et de son grand-père.

Pour comprendre comment les héritiers réservataires et les héritiers universels doivent se partager l’héritage, voici quelques exemples :

Si le défunt laisse une épouse et une fille unique :

- La fille héritera de la moitié de la succession (héritière réservataire) ;

- L’épouse héritera d’un huitième de la succession (héritière réservataire) ;

- Les autres hommes de la famille (oncles, cousins…) se partageront le reste de la succession, soit 37,5% de la succession (en tant qu’héritiers universels).

Si la défunte laisse un époux et un fils unique, ils sont à la fois héritiers réservataires et héritiers universels. Ils se partagent donc l’intégralité de la succession :

- Le fils hérite des trois quart de la succession ;

- Le mari hérite du quart de la succession.

Les droits de succession en Algérie

Ainsi, après avoir obtenu l’acte de Fredha faisant ressortir la part nette de chaque héritier, le calcul des impôts se fait dans l’ordre suivant :

- Application du taux pour chaque part nette : Les droits de mutation sont perçus au taux de 5% pour la part nette revenant à chaque ayant droit. Ce taux est ramené à 3% pour les ascendants, descendants et époux

- Application des réductions : Le taux de réduction dont bénéficie chaque héritier sur l’impôt exigible est fixé à 10% par enfants à charge, quel que soit leur nombre (CE article 238). Néanmoins pour bénéficier de cette réduction, il convient de détenir un certificat de vie pour chacun des enfants vivants des héritiers ou de l’acte de décès de tout enfant décédé depuis l’ouverture de la succession.

Les héritiers en ligne directe (ascendant et descendant) et le conjoint survivant sont exonérés de droits de succession sur les biens suivants :

- L’habitation individuelle ayant été occupé par le défunt

- Les fonds en dépôts à la caisse nationale d’épargne et de prévoyance

Succession France- Algérie : comment ça marche ?

La règle en matière d’héritage et d’imposition dépend entre autres de la nature du bien, à savoir :

- Les biens immobiliers sont soumis aux impôts sur les successions dans l’État où ces biens sont situés. Par conséquent, si le bien est situé en France, l’impôt aura donc lieu en France.

- Les biens meubles sont en principe soumis à l’impôt dans l’État où ils se situent effectivement à la date du décès.

- Les capitaux mobiliers sont imposables en principe dans l’État du dernier domicile du défunt.

Alors que prévoient les deux pays Algérie et France en matière d’héritage ? Tout va dépendre de son lieu de décès et de la localisation de ses biens :

- Succession de nationaux français dont le parent est décédé en Algérie ou dont le parent disposait de biens en Algérie : Le ressortissant français doit contacter un notaire algérien afin d’obtenir une « Fredha ». Concernant les biens immobiliers situés en Algérie, c’est la loi algérienne qui s’applique et la succession sera alors régi par les articles 126 à 201 du code de la famille

- Succession de ressortissants algériens dont un parent est décédé en France ou dont un parent disposait de biens en France : Dans ce cas, les héritiers doivent prendre contacter avec le notaire en France afin de liquider la succession.

Les règles en matière d’héritage sont particulièrement complexes, notamment lorsqu’elles concernent les expatriés. Par conséquent, il est vivement conseillé de se rapprocher d’un expert afin d’anticiper la transmission et de préparer une succession.

Comment se passe une succession au Portugal ?

Depuis 2004, le droit portugais a supprimé l’ensemble des impôts liés à la succession. Ainsi, le conjoint, les ascendants et les descendants du défunt sont exonérés de tous les droits de succession. En revanche, les autres héritiers devront payer 10% sur la valeur du patrimoine léguée.

Pour bénéficier de cette exonération, les héritiers en ligne directe doivent résider au Portugal. Ainsi, si l’héritier est résident français depuis 6 ans au cours des 10 dernières années, ce sont les droits de succession de son pays qui s’appliquent pour les biens reçus et localisés sur le territoire français.

Le seul droit applicable pour exécuter une succession au Portugal est le droit du pays où le défunt avait sa nationalité.

À noter qu’il n’existe pas de convention signée entre la France et le Portugal pour éviter les doubles impositions en matière de succession. Ce qui signifie que si l’héritier est résident fiscal français, la France peut imposer l’ensemble des biens situés au Portugal.

L’ordre de succession et réserve héréditaire au Portugal

Comme en France, il existe un ordre de succession en l’absence de testament :

- 1er ordre : les descendants : conjoint, enfants, petits-enfants…

- 2ème ordre : les ascendants : parents, grands-parents…

- 3ème ordre : les frères, sœurs et l’ensemble de leurs descendants,

- 4ème ordre : les oncles/tantes, les cousins/cousines,

- 5ème ordre : l’État.

La réserve héréditaire

On retrouve également l’existence d’une réserve héréditaire permettant de protéger les proches lors du décès :

| Lien de parenté | Parts réservataires |

|---|---|

| Sans conjoint avec enfants | La moitié du patrimoine partagé en parts égales Quotité disponible : ½ |

| Enfant unique | 2/3 du patrimoine Quotité disponible : 1/3 |

| Conjoint marié avec enfants | 2/3 du patrimoine parts égales entre tous et au minimum ¼ pour le conjoint Quotité disponible 1/3 |

| Conjoint non marié | N’hérite pas |

L’objectif du Portugal en matière successorale est de protéger la famille et le conjoint. Ainsi il est possible de réaliser des donations exonérées d’impôt entre conjoints, partenaires non mariés, en faveur des descendants et des ascendants.

Pour les autres donations, un impôt à hauteur de 10 % s’applique, ramené à 0,8% pour les biens immobiliers.

Les droits de succession au Portugal

Comme nous l’avons vu, les héritiers en ligne directe sont exonérés de droits de succession.

En revanche, pour les oncles, tantes, frères ou sœur, le Portugal prévoit un droit de timbre (Imposto do Solo) dont le taux est fixé à 10% sur la valeur du patrimoine légué et localisé sur le territoire national.

Comment se passe une succession en Suisse ?

Tous les cantons, sauf Obwald et Schwyz, prélèvent un impôt sur les successions. Le montant de l’impôt et les personnes qui doivent s’en acquitter varient en fonction des cantons. En revanche, il n’existe pas d’impôt fédéral sur les successions.

L’ordre de succession applicable en Suisse

En l’absence de testament, les héritiers légaux sont le conjoint marié, ou partenaire enregistré, les descendants et ascendants. L’ordre de succession est donc le suivant :

- En présence d’enfants : l’héritage est divisé entre le conjoint et les enfants.

- En l’absence d’enfant : l’héritage est divisé entre le conjoint et les ascendants, si ces derniers sont décédés ce sont les frères et sœurs qui héritent.

- En l’absence de descendants et ascendants : l’héritage va en totalité au conjoint.

- En l’absence d’héritier : l’héritage va au canton ou à la commune du dernier domicile.

À noter que les concubins ne sont pas des héritiers légaux, dans ce cas il convient de prévoir un testament ou un pacte successoral.

La réserve héréditaire applicable en Suisse

Depuis le 1er janvier 2023, un nouveau régime des successions en Suisse est applicable. Cette réforme vient réduire les réserves héréditaires légales ce qui permet d’augmenter la quotité disponible.

Concrètement, la réserve héréditaire des descendants a été réduite à la moitié du droit de succession légal. De même, les parents ne bénéficient plus de réserve héréditaire.

À noter qu’en cas de décès en cours d’une procédure de divorce, le conjoint ou conjointe perd son droit à la réserve héréditaire. Par conséquent, il ou elle peut être exclu de l’héritage.

Les droits de succession en Suisse

En Suisse, il n’existe pas de droit de succession national. Néanmoins, chaque canton est libre de déterminer le taux d’imposition et l’éventuel abattement. Il convient alors de se référer au canton de la résidence du défunt.

En revanche, les conjoints mariés ou partenaires enregistrés sont exonérés des droits de succession. De même, la plupart des cantons n’appliquent pas d’impôts aux descendants.

À noter que depuis le 1er janvier 2015, la Suisse et la France n’ont plus de convention bilatérale en matière de successions. Ce qui implique que chaque pays applique son propre droit fiscal. Si vous avez un compte en Suisse, cela pourrait poser problème,

Néanmoins, la France élimine dans la plupart des cas les doubles impositions en déduisant les impôts payés en Suisse. Toutefois, la double imposition s’applique sur certains titres de sociétés françaises compris dans la succession du défunt qui vivait en Suisse.

Comment se passe une succession au Maroc ?

Avant tout, rappelons une règle de base en matière d’héritage au Maroc. Selon l’article 2 du code marocain de la famille: « Même si le défunt n’est pas musulman, la présence d’un musulman parmi les héritiers (époux, épouse ou enfants ou ascendants) a pour conséquence que la loi marocaine régira la succession et ne renverra pas à la loi française ».

La désignation des héritiers et l’attribution des quotes-parts dépendent donc de la nationalité et de la religion du défunt :

- Le droit musulman s’applique pour les Marocains et les étrangers de confession musulmane,

- Le droit hébraïque pour les Marocains de confession juive,

- Le droit national pour un étranger non musulman qui relève donc de son pays d’origine.

La répartition d’un héritage au Maroc

Une succession au Maroc étant basée sur le code de la famille, le calcul des parts de l’héritage reste complexe pour un non initié.

Calcul des parts de l’héritage au Maroc

| Héritiers | Parts successorales |

|---|---|

| Conjointe survivante sans enfants | 1/4 de l’héritage Le reste est distribué à parts égales aux héritiers masculins ayant le degré le plus proche du défunt (père, frères, oncles paternels, cousins germains). En l’absence de ces derniers, la veuve reçoit la totalité de l’héritage. |

| Conjointe survivante ayant un ou plusieurs fils | 1/8 de l’héritage Le reste est distribué au fils unique. En présence de plusieurs fils, l’héritage est partagé à parts égales entre tous. |

| Conjointe survivante ayant une ou plusieurs filles | 1/8 de l’héritage La moitié de la succession est transférée à la fille ou partagée à parts égales en présence de plusieurs filles. L’autre moitié est transférée aux héritiers masculins ayant le degré de parenté le plus proche. |

| Conjointe survivante ayant un fils et une fille | 1/8 de l’héritage Le reste est distribué aux enfants selon la règle dictée par le 11ème verset coranique de la Sourate Al Nissae : « au fils, une part équivalente à celle de deux filles ». Cette règle demeure applicable même en présence de plusieurs fils et filles. |

| Conjoint survivant sans enfants | 1/2 de l’héritage. L’autre moitié est versée à la famille proche de la défunte (père, frère, grand-père paternel) |

| Conjoint survivant avec une fille et un fils | 1/4 de l’héritage. Le reste est partagé entre les enfants suivant la règle suivante : « au fils une part équivalente à celle de deux filles », et ce, quel que soit le nombre d’enfants. |

À noter que si des parents décèdent et laissent une fille unique, celle-ci ne recueille que la moitié de l’héritage alors que si c’est un fils, il récupère la totalité de l’héritage.

Droits de succession applicable au Maroc

Selon la loi, les héritiers au Maroc ne sont pas imposables. Toutefois, ils seront redevables de certaines taxes, à savoir :

- Droits d’enregistrement : 1,5% en cas de partage successoral entre les bénéficiaires

- Acte constatant les droits des héritiers : Il est enregistré au droit fixe de 200 DH

- Droit de propriété si la succession porte sur un bien immobilier : 100 DH au profit de la conservation foncière et 500 DH s’il s’agit d’un partage successoral inscrit dans les deux ans qui suivent le décès. Au-delà de ce délai, il sera demandé une redevance proportionnelle de 1,5%

En cas de donation immobilière en ligne directe, entre époux ou entre frères et sœurs, les droits d’enregistrement et la conservation foncière sont de 1,5% de la valeur du bien.

Enfin, le Maroc taxe les successions portant sur les biens situés sur le sol, quelle que soit la nationalité ou le domicile du défunt ou des héritiers. De même, cette imposition concerne les résidents fiscaux qui sont expatriés dans un autre pays que les biens concernés par cet impôt.

Par exemple, les héritiers du patrimoine marocain d’un résident fiscal au Maroc sont assujettis à l’impôt sur les successions lorsqu’ils ont résidé en France durant 6 ans pendant les 10 dernières années qui ont précédé le décès. Par conséquent, il est important de prendre connaissance des obligations fiscales en vigueur dans le pays de résidence. Notamment le contenu des conventions internationales conclues avec le Maroc concernant l’imposition des successions.

6 commentaires

Vos questions et nos réponses d'experts

Une question ? Posez-la ici

Un expert Cleerly vous répondra dans les meilleurs délais. Votre email reste confidentiel.

Bonjour souhaiterais avoir une information concernant un héritage, en effet mes parents sont décédés en Algérie et sont tous deux de nationalité algerienne il y a un bien en france , nous avons fait la succession auprès d’un notaire, aujourd’hui nous souhaitons vendre ce bien je voulais savoir si c’est le notaire en france qui doit faire le partage ou le notaire en algerie ?

D’avance je vous remercie

Bonjour,

Pour la vente d’un bien immobilier situé en France, même si l’héritage provient de parents de nationalité algérienne, a priori c’est le notaire en France qui est compétent pour gérer la vente et le partage du bien.

La règle générale en matière de succession immobilière est que la loi du lieu de situation de l’immeuble s’applique.

Cependant, il est important de noter que si la succession a déjà été réglée en Algérie, il pourrait être nécessaire de fournir certains documents ou attestations au notaire français pour prouver que vous avez bien le droit de vendre le bien en France.

Il faudrait consulter le notaire en France qui s’est occupé de la succession ou, si ce n’est pas le cas, de prendre rendez-vous avec un notaire français pour clarifier la situation et s’assurer que toutes les étapes nécessaires sont respectées.

La vente d’un bien immobilier en France aura sans doute également des implications fiscales, il est donc important de se renseigner à ce sujet également auprès du notaire.

Bonsoir,

Mon père de nationalité algerienne est décédé en Algérie, il possède immobilier et compte.

Nous habitons en France et je suis de nationalité française.

Mon frère s’occupe des papiers sur place, en Algérie.

Comment se passe la succession, car j’ai peur de me faire rouler si je puis dire.

Il me demande une procuration.

Il me dit aussi que comme j’ai fais mon service militaire en France, je peux ne rien avoir pour l’héritage.

J’avoue être un peu perdu

Bonjour,

Je ne suis pas expert en droit algérien, mais d’après mes connaissances, la succession en Algérie est régie par la charia. En tant que fils, vous devriez être considéré comme un héritier réservataire, ce qui vous donne des droits spécifiques sur l’héritage.

La remarque de votre frère concernant le service militaire en France m’étonne. Je vous conseille fortement de consulter un professionnel du droit en Algérie, comme un avocat ou un notaire, pour clarifier cette situation et défendre vos intérêts. Si une procuration est nécessaire, il serait préférable de la donner à ce professionnel plutôt qu’à un membre de la famille, pour garantir une gestion transparente et équitable de la succession.

Un résident au Maroc possédant des comptes bancaires en France en Allemagne et en Suisse. Comment la banque libère les comptes au profit des héritiers.

Merci

Bonjour,

Chaque banque libère les fonds uniquement après réception des documents successoraux : acte de décès, justificatifs d’identité des héritiers et acte de notoriété établi par un notaire.

Une fois ces pièces fournies, les banques (en France, Allemagne ou Suisse) appliquent leurs procédures internes et versent les sommes aux héritiers selon les droits indiqués par le notaire.