Une séparation sans jugement est une rupture de fait entre deux époux ou partenaires. Toutefois, ils restent liés par le mariage ou le Pacs jusqu’à ce que leur rupture soit officialisée par un jugement ou une dissolution de pacs. Cette situation transitoire engendre des conséquences fiscales. Alors est-il possible de déclarer ses impôts individuellement avec une séparation sans jugement ? Quelles sont les spécificités en fonction de votre régime matrimonial ?Quelles sont les démarches à réaliser auprès des impôts ? On fait le point !

Qu’est-ce qu’une séparation sans jugement ?

La séparation sans jugement est le fait pour un couple marié ou pacsé de se séparer sans pour autant avoir eu un jugement de divorce ou une dissolution du pacs. Concrètement, il s’agit de la rupture de la vie commune entre les conjoints, notamment lorsqu’ils décident de vivre séparément. Cela peut-être à la suite d’un consentement mutuel ou de l’abandon définitif du domicile conjugal par un des deux conjoints.

Néanmoins, la séparation sans jugement n’annule pas les effets de l’union civile, à savoir :

- Les époux ne peuvent ni se remarier ni se pacser tant qu’un jugement officiel n’a pas été prononcé ou une rupture de pacs validée,

- Ils ne peuvent pas déshériter leur conjoint,

- Les devoirs d’éducation des enfants, d’assistance et de secours notamment financiers perdurent tant que le divorce n’est pas effectif. Le JAF (juge aux affaires familiales) peut toutefois décider des modalités de garde de ou des enfants.

Quelles sont les conséquences en matière de déclaration d’impôt ?

Les couples mariés ou pacsés sont dans l’obligation de réaliser une déclaration d’impôt commune. Toutefois, l’article 6 du code Général des impôts prévoit des exceptions permettant aux époux séparés de déclarer individuellement leurs revenus, à savoir :

- Lorsque les époux en instance de divorce sont autorisés à avoir des résidences séparées,

- En cas d’abandon du domicile conjugal par l’un ou l’autre des conjoints, si leurs revenus professionnels et/ou patrimoniaux sont distincts. Cet abandon ne doit pas être temporaire. Afin de se protéger lors d’une procédure de divorce, un pacte de séparation amiable peut être signé par les époux.

En revanche, les conjoints restent solidaires du règlement des dettes fiscales. Néanmoins, une décharge de responsabilité solidaire peut être demandée. Notamment, lorsqu’il existe une différence notable entre le montant de la dette fiscale et la situation financière du demandeur.

Pour prouver la séparation de fait, l’époux abandonné peut présenter une main courante d’abandon du domicile ou apporter la preuve de l’habitation séparée.

Comment déclarer une séparation sans jugement à l’administration fiscale ?

Bien que la séparation de fait ait une portée juridique limitée, elle permet aux époux de préparer leur rupture officielle au regard de l’administration fiscale notamment.

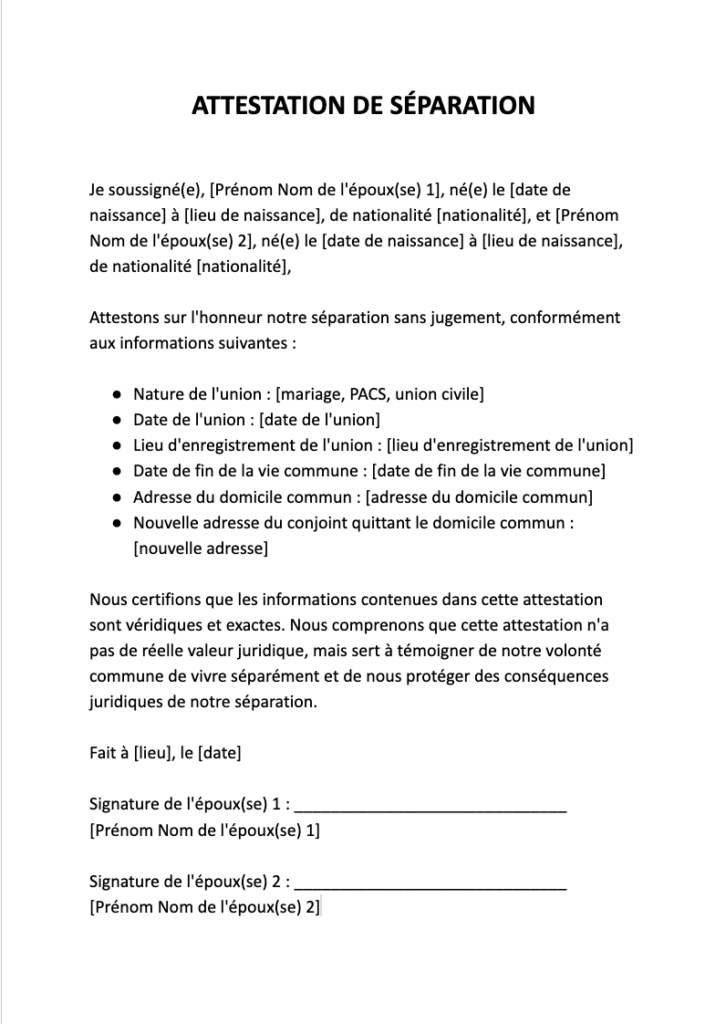

A quoi sert une attestation de séparation ?

Il est possible pour les conjoints de formaliser leur séparation en réalisant une attestation. Sans réelle valeur juridique, elle permet de mettre à l’abri les conjoints des conséquences juridiques de leur séparation. En effet, elle représente une protection contre les éventuelles procédures contentieuses de l’une ou l’autre des parties. Tant que le divorce n’est pas prononcé, c’est le statut marital qui s’applique avec les obligations qui en découlent.

Par exemple, l’abandon du domicile conjugal fait partie des manquements aux obligations du couple qui peut être utilisé en cas de procédure contentieuse. Réaliser une attestation de séparation constitue ainsi une preuve du commun accord des époux quant à la volonté de vivre dans des résidences séparées.

Concrètement, il s’agit d’une attestation sur l’honneur, qui doit contenir certaines informations pour être recevable en cas de contentieux juridiques, à savoir :

- L’identité des époux : nom, prénoms, date et lieux de naissance, nationalités respectives ;

- La nature (mariage, pacs, union civile), la date et le lieu d’enregistrement de l’union ;

- La date de fin de la vie commune ;

- L’adresse du domicile commun des époux ainsi que la nouvelle adresse du conjoint abandonnant le domicile conjugal ;

L’attestation de séparation doit être datée et signée par les deux époux.

Vous pouvez joindre des documents légaux justifiant de la réalisation des démarches de séparation telles que la déclaration de dissolution du PACS, ou encore le récépissé de demande de divorce.

Par la suite, cette attestation de séparation peut être envoyée à tous les organismes nécessaires pour signifier le changement de situation. Cela peut-être la CAF, la CPAM, la mutuelle, les banques… mais aussi l’administration fiscale.

Nous avons préparé un modèle d’attestation de séparation à télécharger au format Word Doc pour ceux qui le souhaitent :

Déclarer la séparation de fait aux impôts

Une séparation sans jugement doit être déclarée aux impôts dans un délai de 60 jours suivants l’autorisation obtenue de procéder à une déclaration séparée.

L’activation de l’article 6 du CGI vous permet ainsi de déclarer vos revenus séparément. En outre, cela vous permet d’ajuster en temps réel votre taux de prélèvement à la source.

Pour déclarer la séparation de fait, vous devez vous connecter à votre espace personnel sur le site impôt.gouv.fr. Par la suite, vous cliquez sur la rubrique « gérer mon prélèvement à la source » et vous sélectionnez dans le menu « Signaler un changement de situation ».

Ainsi, votre séparation est prise en compte par l’administration fiscale et cette information sera reprise lors de la déclaration en ligne des revenus de l’année de séparation.

À noter que chaque ex-conjoint doit déclarer ses revenus et charges personnelles pour l’année entière, quelle que soit la date de séparation effective.

Comment faire une déclaration séparée en étant marié ?

Nous venons de voir qu’il était possible de réaliser une déclaration d’impôt séparé dans le cadre d’une instance de divorce et d’un abandon du domicile conjugal.

Toutefois l’article 6 du CGI, prévoit d’autres situations pour lesquelles il est possible de déclarer ses impôts séparément, à savoir :

- La première année du mariage : Le mariage ou le pacs entraîne une obligation d’effectuer une déclaration commune de revenus dès l’année suivant l’union. Toutefois, il est possible de réaliser une déclaration séparée la première année. Cela permet aux conjoints ou partenaires de pacs de bénéficier une dernière fois de certains avantages fiscaux réservés aux célibataires. Il peut s’agir de la perception d’une pension alimentaire ou de réversion, du statut de parent isolé, du mécanisme de la décote ou encore de crédit et réduction d’impôt entrant dans le plafonnement des niches fiscales comme les frais de garde.

- Le couple vit séparément et a opté pour la séparation de biens : Un couple marié peut choisir le régime de la séparation de biens et décider de vivre séparément. Cela peut être pour des raisons professionnelles ou lorsqu’une procédure de divorce est en cours. Dans ce cas, ils peuvent déclarer leur revenu séparément. Les autres régimes matrimoniaux (régime de communauté, participation aux acquêts et communauté universelle) ne laissent pas cette possibilité tant que le divorce n’a pas été prononcé.

Hormis ces exceptions, le mariage ou un Pacs entraîne de facto la déclaration commune des impôts. N’hésitez pas à demander des conseils matrimoniaux et patrimoniaux avant de vous unir ou de vous enfuir !