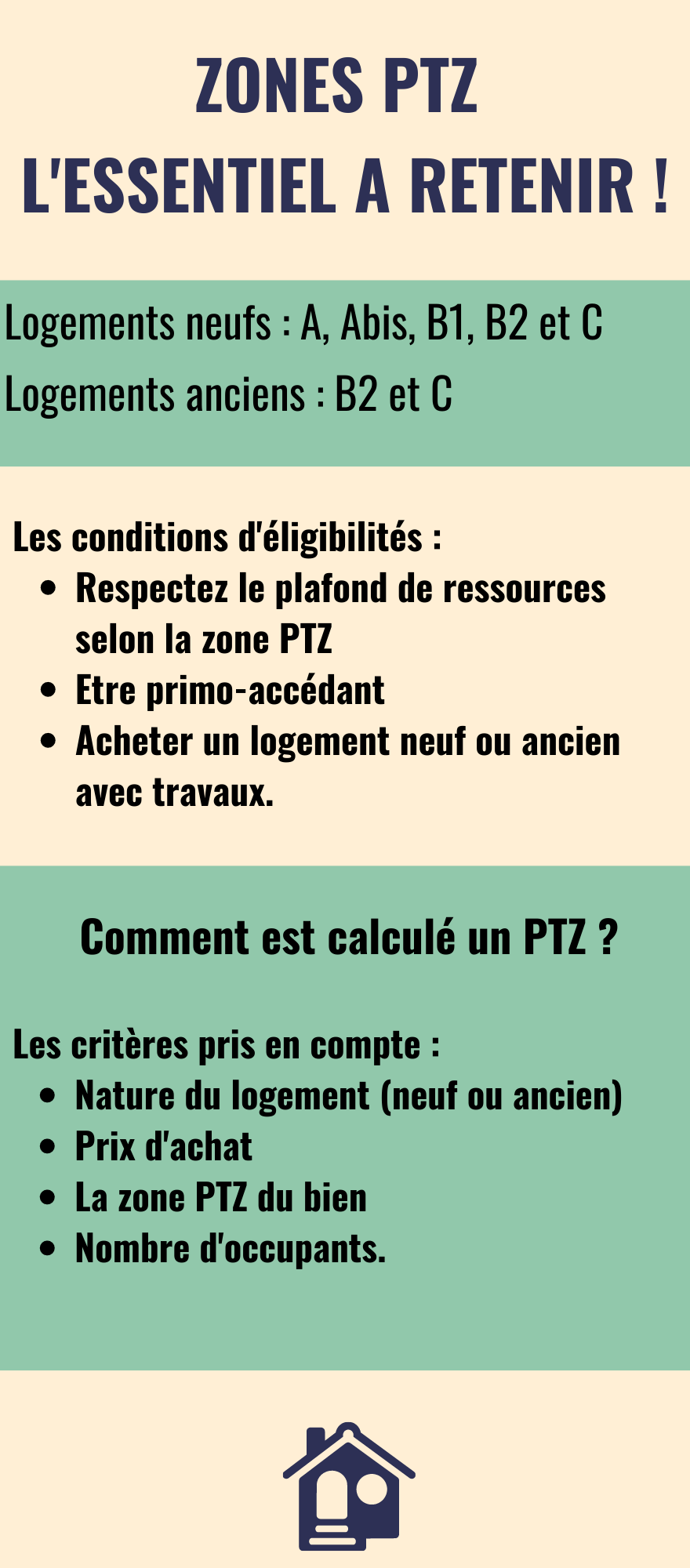

Le prêt à taux zéro permet de financer une partie de l’acquisition de votre résidence principale, dans l’ancien comme dans le neuf. Pour avoir droit à ce financement, il faut respecter un plafond de ressources et ne pas avoir été propriétaire de votre domicile les deux années précédent votre demande. En effet, seuls les primo-accédants, sauf exception, sont éligibles au PTZ. Par ailleurs, l’obtention de ce prêt est conditionné par la zone PTZ où se situe le bien.

Vous souhaitez devenir propriétaire de votre résidence principale et connaître les zones PTZ, les conditions d’éligibilités et d’obtention d’un prêt à taux zéro ? Vous êtes au bon endroit, nous vous expliquons ici tout ce qu’il faut savoir sur le PTZ !

Qu’est-ce qu’une zone PTZ (Prêt à Taux Zéro) ?

Comme le dispositif Pinel ou d’autres dispositifs de défiscalisation, la France est découpée en 5 zones géographiques. Ce classement permet en effet de déterminer l’état du marché immobilier et de définir les zones tendues. En d’autres termes, les zones sont définies selon l’offre et la demande des biens immobiliers.

Le zonage PTZ se décompose comme suit :

| Zones | Communes | Type de PTZ éligible |

|---|---|---|

| A bis | Paris ainsi 76 communes de la petite couronne | PTZ dans le neuf |

| A | Île-de-France, Côte d’Azur, Lille, Lyon, Marseille, Montpellier et la partie française de l’agglomération Genevoise. | PTZ dans le neuf |

| B1 | La totalité des métropoles de plus de 250 000 habitants, la grande couronne parisienne, et quelques villes où les prix de l’immobilier sont élevés (Bayonne, Saint-Malo, La Rochelle, Annecy, Chambéry, Cluses, la Corse, les DROM) | PTZ dans le neuf |

| B2 | Les villes de plus de 50 000 habitants et celles ayant obtenu un agrément spécial de la part de la Préfecture | PTZ dans l’ancien avec travaux et le neuf |

| C | Reste du territoire | PTZ dans l’ancien avec travaux et le neuf |

Ainsi, ce zonage permet de déterminer :

- La nature du bien que vous pouvez acquérir ;

- Les conditions de ressources pour accéder à un prêt à Taux zéro ;

- Le montant accordé pour un PTZ

L’éligibilité au PTZ, tout comme les conditions d’obtentions dépendent donc directement de la zone géographique du bien.

Êtes-vous éligible au PTZ ?

Le PTZ est ouvert aux particuliers ayant des ressources intermédiaires. En effet, il a été mis en place pour faciliter l’acquisition d’un logement comme résidence principale. C’est pourquoi, pour avoir accès au PTZ, il faut remplir certaines conditions, notamment des conditions de ressources, définies par la zone PTZ du bien.

Les conditions de ressources du PTZ

Les plafonds sont mis à jour en janvier de chaque année pour suivre l’évolution du cout de la vie. En 2021, le montant des revenus à ne pas dépasser pour un PTZ est :

| Type de foyer | Zone A bis | Zone A | Zone B1 | Zone B2/C |

|---|---|---|---|---|

| Personne seule | 39 363 € | 39 363 € | 32 084 € | 28 876 € |

| Couple | 58 831 € | 58 831 € | 42 846 € | 38 560 € |

| Couple + 1 personne à charge | 77 120 € | 70 718 € | 51 524 € | 46 372 € |

| Couple + 2 personnes à charge | 92 076 € | 84 708 € | 62 202 € | 55 982 € |

| Couple + 3 personnes à charge | 109 552 € | 100 279 € | 73 173 € | 65 856 € |

| Couple + 4 personnes à charge | 123 275 € | 112 844 € | 82 465 € | 74 219 € |

| Majoration pour chaque personne à charge en + | +13 734 € | +12 573 € | +9 200 € | +8 277 € |

Pour savoir si vous êtes éligible, il faut prendre en considération les revenus fiscaux de référence de l’année N-2. En d’autres termes, si vous faites une demande de PTZ en 2023, les revenus fiscaux de référence seront ceux de 2020, inscrits sur l’avis d’imposition 2021.

A noter que le montant des revenus pris en compte sont ceux de l’emprunteur et des autres personnes qui vont habiter le logement si elles ne sont pas déjà rattachées fiscalement à l’emprunteur.

Par ailleurs, le prix du logement divisé par neuf ne doit pas dépasser votre revenu fiscal de référence ou le plafond de ressources Dans ce cas, vous ne pourrez pas prétendre au PTZ.

Exemple : Un couple souhaite acquérir un bien neuf en zone A. Le montant du logement est de 450 000 €. Leur revenu fiscal de référence est de 50 000 €. Ils sont éligibles au PTZ, en effet, le plafond de 51 800 euros n’est pas dépassé. 450 000/9 = 50 000 euros.

En revanche, si le prix du bien était de 480 0000 euros, ils ne seraient pas éligibles : 480 000/9 = 53 333 euros , le plafond de 51 800 euros ne serait pas respecté.

Depuis janvier 2022, les revenus pris en compte seront ceux à la date d’émission du prêt à taux zéro.

Etre primo-accédant !

En effet, seuls les particuliers primo-accédants ; c’est-à-dire les particuliers qui n’ont pas été propriétaire de leur résidence principale durant 2 ans précédant la demande ; sont éligibles au PTZ.

Cependant, il existe des exceptions à cette règle, à savoir :

- Etre titulaire d’une carte d’invalidité ou d’une carte mobilité inclusion ;

- Bénéficier de l’AAH (allocation adulte handicapée) ;

- Avoir été victime d’une catastrophe naturelle qui a rendu inhabitable votre logement.

Le logement acquis grâce au PTZ doit être votre résidence principale pendant une durée de 6 ans à compter du versement du prêt.

Quelles sont les conditions d’obtention d’un PTZ ?

Ainsi, en résumé pour obtenir un PTZ, il faut remplir les conditions suivantes :

- Être un particulier,

- Être un primo-accédant,

- Respecter les plafonds de ressources de la zone PTZ du bien, vu précédemment.

- Acheter un logement neuf ou ancien avec travaux (tout dépend de la zone géographique du bien)

- Habiter sa résidence principale pendant 6 ans.

La demande du prêt se fait par l’intermédiaire d’un établissement de crédit, le PTZ est souvent considéré comme un apport par les banques en complément d’un autre prêt. Toutefois, comme tous les crédits, l’établissement prêteur étudie la solvabilité et les garanties de remboursement. Il peut très bien refuser d’accorder le prêt à taux zéro.

Quel montant maximum de PTZ selon votre zone ?

Le montant du prêt à taux zéro accordé dépend des critères suivants :

- Nature du logement (neuf ou ancien)

- Prix d’achat du logement

- La zone PTZ du logement

- Nombre d’occupants de ce logement.

Ainsi pour calculer le montant maximum de PTZ, il faut prendre en compte le plafond de l’opération et le pourcentage appliqué selon les zones PTZ.

Les plafonds de l’opération retenue pour fixer le montant du PTZ sont les suivants :

| Nombre de personnes occupant le logement | Zone A et A bis | Zone B1 | Zone B2 | Zone C |

|---|---|---|---|---|

| 1 | 150 000 € | 135 000 € | 110 000 € | 100 000 € |

| 2 | 210 000 € | 189 000 € | 154 000 € | 140 000 € |

| 3 | 255 000 € | 230 000 € | 187 000 € | 170 000 € |

| 4 | 300 000 € | 270 000 € | 220 000 € | 200 000 € |

| À partir de 5 | 345 000 € | 311 000 € | 253 000 € | 230 000 € |

Le pourcentage retenu selon la nature du bien et de la zone géographique :

| Nature du bien | Zones A bis et A et B1 | Zone B2 | Zone C |

|---|---|---|---|

| Logement neuf | PTZ = 40 % du prix | PTZ = 20 % du prix | PTZ = 20 % du prix |

| Logement ancien | PTZ non éligible | PTZ = 40 % du prix | PTZ = 40 % du prix |

Pour chaque zone et situation, le montant maximum d’un PTZ qui peut être accordé est donc :

| Composition du foyer | Zones A bis et A | Zone B1 | Zone B2 | Zone C |

|---|---|---|---|---|

| 1 personne | Neuf : 60 000 € | Neuf : 54 000 € | Neuf : 22 000 € Ancien : 44 000 € | Neuf : 20 000 € Ancien : 40 000 € |

| 2 personnes | Neuf : 84 000 € | Neuf : 75 600 € | Neuf : 30 800 € Ancien : 61 600 € | Neuf : 28 000 € Ancien : 56 000 € |

| 3 personnes | Neuf : 102 000 € | Neuf : 92 000 € | Neuf : 37 400 € Ancien : 74 800 € | Neuf : 34 000 € Ancien : 68 000 € |

| 4 personnes | Neuf : 120 000 € | Neuf : 108 000 € | Neuf : 44 000 € Ancien : 88 000 € | Neuf : 40 000 € Ancien : 80 000 € |

| 5 personnes | Neuf : 138 000 € | Neuf : 124 400 € | Neuf : 50 600 € Ancien : 101 200 € | Neuf : 46 000 € Ancien : 92 000 € |

Pour comprendre comment est calculé un PTZ, un exemple concret s’impose :

Vous êtes un couple sans enfant et vous souhaitez acheter un logement neuf situé en zone B1. Le prix du bien est de 300 000 euros. Il convient de prendre le plafond de la zone B1 pour un couple soit 189 000 euros. Le montant du PTZ sera donc de : 189 000 € x 40 % = 75 600 €

Est-il possible de rembourser un PTZ par anticipation ?

En règle générale, le délai de remboursement du PTZ dépend des revenus, de la composition du foyer fiscal et de la zone PTZ. Le délai du prêt s’étend de 20 à 25 ans pendant laquelle vous bénéficiez d’un différé (période durant laquelle vous ne payez pas le prêt à taux à zéro) de remboursement du PTZ allant de 5 à 15 ans selon vos ressources.

Toutefois il est possible de rembourser votre PTZ par anticipation de façon totale ou partielle ou encore à la revente du bien concerné.

De plus, étant un prêt sans intérêt, aucune indemnité de remboursement anticipé ne peut être demandée par la banque. Pour effectuer un remboursement anticipé de votre PTZ, vous devez envoyer une lettre recommandée avec accusé de réception, à votre établissement de crédit.

Un arrêté du 25 mai 2011 stipule qu’un remboursement anticipé du PTZ ne peut être effectué avant le remboursement total des autres crédits utilisés pour l’acquisition du bien. Cet arrêté a pour but de protéger l’emprunteur, en effet, il est plus avantageux de rembourser les autres crédits que le PTZ.

En cas de revente du logement, le PTZ est à rembourser au plus tard à l’accomplissement des formalités de publicité foncière et la vente est à déclarer à la banque dés la signature chez le notaire.

En revanche, vous ne pourrez pas bénéficier d’un nouveau PTZ, ce prêt étant réservé au primo-accédant. Toutefois, il est possible de demander à votre banque le transfert de votre PTZ, même s’il faut garder à l’esprit qu’elle peut vous le refuser.

Qu’est-ce que le PTZ ancien ?

Vous avez en effet, la possibilité d’acquérir un logement ancien dans les zones éligibles à savoir : B2 et C.

Cependant, il faut réaliser d’importants travaux de rénovation représentant 25 % du cout total de l’opération, à savoir :

- Des travaux d’amélioration comme un agrandissement, modernisation du bien, assainissement, aménagement de surfaces annexes…

- Des travaux d’économie d’énergie : la consommation énergétique annuelle devra être inférieure à 331 kWh/m² (production eau chaude, de refroidissement, chauffage…)

Ainsi, les 40 % du PTZ serviront à financer l’acquisition et les travaux du logement.

Ensuite, pour obtenir un PTZ dans l’ancien, vous devrez fournir les documents suivants :

- Attestation sur l’honneur conforme

- Un devis des travaux prévus

- Une fois les travaux terminés, les justificatifs seront à transmettre à la banque.

Les travaux sont à effectuer dans les trois ans à compter de l’offre de prêt.

L’essentiel à retenir sur le zonage PTZ !