Être le bénéficiaire d’un contrat d’assurance vie demande de réaliser quelques démarches administratives que ce soit au niveau de la compagnie d’assurance ou de l’administration fiscale. Ainsi pour débloquer rapidement l’assurance vie lors d’une succession, il convient donc de préparer un dossier complet. Alors quels sont les documents pour toucher une assurance vie ? On vous répond !

Comment savoir que l’on est bénéficiaire d’une assurance vie ?

Les assureurs ont l’obligation de rechercher les bénéficiaires d’un contrat d’assurance-vie si ces derniers ne sont pas au courant de l’existence d’un contrat laissé par le défunt.

Depuis, la loi Eckert entrée en vigueur en 2016, les assureurs ont l’obligation de recenser les contrats d’assurance vie en déshérence, c’est-à-dire en l’absence d’héritiers. Par conséquent, ils doivent consulter une fois par an au minimum le Répertoire national d’identification des personnes physiques (RNIPP), afin d’identifier leurs clients décédés.

Par ailleurs, Ils peuvent aussi contacter le fisc pour obtenir l’adresse des bénéficiaires introuvables. De même les contrats doivent être déclarés au FICOVIE (fichier central des assurances vie) qui est consultable par les notaires.

Ainsi, notaires et assureurs peuvent retrouver les bénéficiaires d’une assurance-vie. Toutefois, il est possible pour les particuliers de contacter l’Agira afin de savoir s’ils ont une assurance vie à leur nom. En effet, l’Agira est une association qui recense tous les bénéficiaires d’une assurance-vie.

Si le décès de l’assuré date de plus de 10 ans, il convient alors de se tourner vers Ciclade. En effet, le capital d’une assurance-vie peut être récupéré par le bénéficiaire pendant 30 ans suivant le décès de l’assuré.

Une fois le bénéficiaire identifié, l’assureur à 15 jours afin de le contacter et de lui transmettre la liste des documents nécessaires pour toucher l’assurance vie.

Comment constituer un dossier en tant que bénéficiaire d’une assurance vie ?

Bien que chaque compagnie ait son propre mode de fonctionnement, la liste des documents à fournir pour toucher une assurance vie est sensiblement identique, à savoir :

- Acte de décès du souscripteur ;

- L’original du contrat si possible ;

- Une pièce d’identité (carte nationale d’identité ou passeport) ;

- Un RIB ;

- Un acte de notoriété si le bénéficiaire est le conjoint, l’enfant, petits-enfants… En effet, l’acte de notoriété indique le lien familial avec le défunt. Il est également possible de transmettre une copie du livret de famille ;

- Une copie du pacs ou un certificat de concubinage.

Veiller à transmettre un dossier complet afin d’éviter de perdre du temps. De même, il est conseillé d’envoyer le dossier par lettre recommandée avec accusé de réception et d’en garder une copie.

Un bénéficiaire peut renoncer à recevoir une assurance vie. Pour cela, soit il désigne à l’assureur un autre bénéficiaire soit c’est le ou les bénéficiaires figurant juste derrière lui qui reçoivent les fonds. De même, des héritiers qui renoncent à une succession peuvent percevoir les capitaux d’une assurance vie.

Quelles sont les démarches fiscales à effectuer en tant que bénéficiaire d’une assurance vie ?

Outre les démarches auprès de l’assureur, le bénéficiaire d’une assurance vie doit dans certaines situations s’adresser à l’administration fiscale. À toutes fins utiles, l’assureur remet un document mentionnant les sommes versées avant et après 70 ans, la date de souscription du contrat et des primes versées.

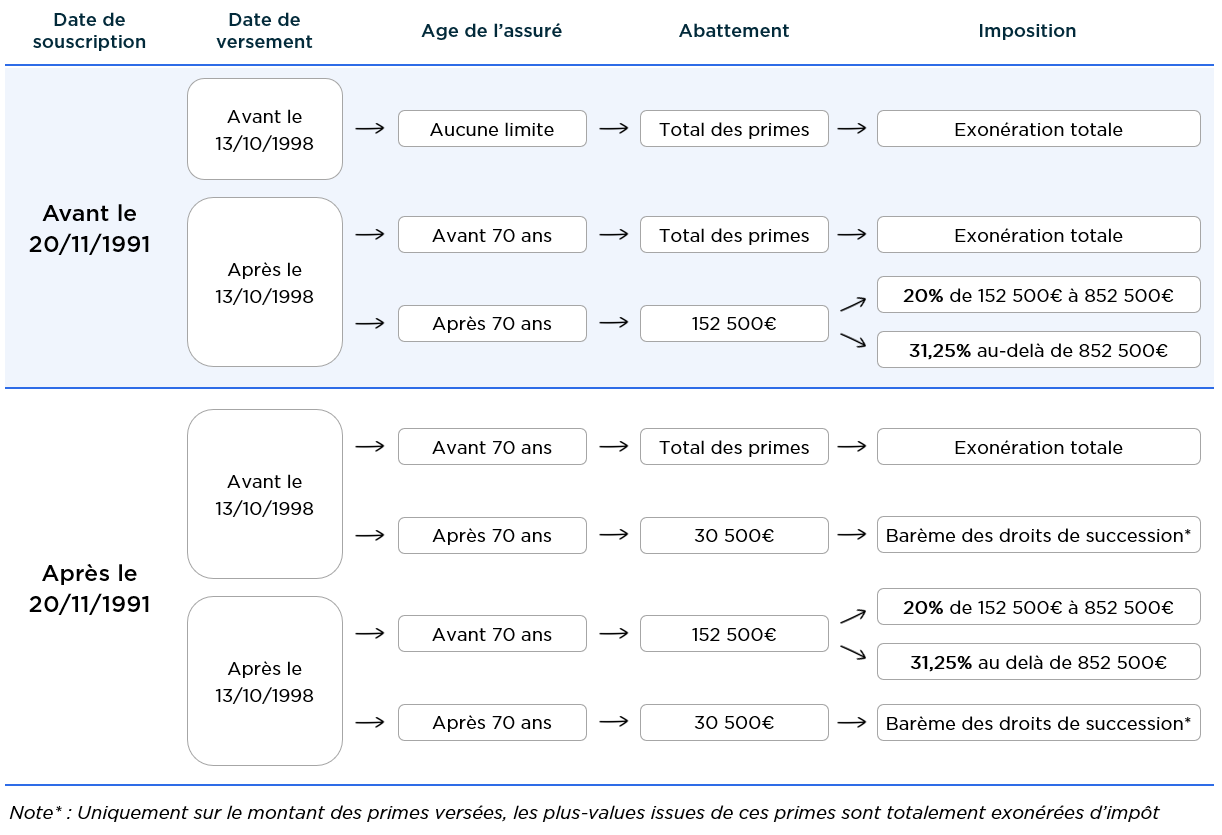

En effet, la fiscalité d’une assurance vie lors d’une succession diffère selon plusieurs paramètres comme votre lien avec le défunt, la date à laquelle le défunt a souscrit le contrat, la date des versements et pour finir son âge au moment des versements.

Récapitulatif fiscalité assurance vie pour une succession :

Ainsi, vous devez souscrire une déclaration partielle de succession via le formulaire 2705-A lorsque le contrat a été souscrit à partir du 20/11/1991 et que les primes ont été versées par l’assuré après ses 70 ans (article 757B du Code général des impôts). En effet, les primes sont soumises aux droits de succession pour la part excédant 30 500 €.

S’il existe plusieurs contrats d’assurance-vie, il convient de remplir un formulaire n°2705-A par compagnie d’assurance.

Dans ce cas, l’assureur ne verse le capital qu’une fois la situation fiscale régularisée. Pour cela le bénéficiaire doit fournir soit :

- Un certificat d’acquittement lorsque les droits ont été payés

- Un certificat de non exigibilité lorsqu’aucun droit n’était dû

Le certificat fiscal permet ainsi de débloquer les fonds. Afin d’éviter de régler les droits de succession, il est possible de demander à l’assureur de les payer à votre place et de les déduire du capital. En principe, la déclaration doit être déposée dans les 6 mois suivant le décès du souscripteur.

Pour finir, il peut être demandé aux bénéficiaires d’une assurance vie de réaliser une déclaration sur l’honneur afin de garantir que l’abattement fiscal n’a pas déjà été utilisé. En effet, le capital est exonéré d’impôt jusqu’à 152 500 €. Mais cet abattement est calculé sur tous les contrats souscrits. Par conséquent, si le bénéficiaire a plusieurs contrats en son nom, il devra alors en informer les assureurs et préciser dans quelle proportion l’abattement a été utilisé.

Le conjoint ou le partenaire de Pacs n’ont pas besoin de ce certificat fiscal ni de déclaration sur l’honneur puisqu’ils sont exonérés de droits de succession.

Quel est le délai pour percevoir le capital d’une assurance vie lorsqu’on est bénéficiaire ?

Le délai légal de déblocage des fonds d’une assurance-vie est fixé à un mois. En effet, une fois que le bénéficiaire à déposer le dossier complet avec l’éventuel certificat fiscal, l’assureur a un mois pour verser les fonds. L’assureur qui ne respecte pas les délais de paiement d’un mois peut s’exposer à des pénalités égales au double ou au triple du taux légal. Le bénéficiaire peut alors saisir le médiateur de la compagnie d’assurance, voire l’assigner en justice afin de débloquer l’assurance-vie.

Cependant, il peut arriver que ce délai soit plus long et que l’assurance vie se retrouve bloquée. C’est le cas notamment si un des bénéficiaires ne se manifeste pas.

Depuis 2016, la loi impose aux assureurs la revalorisation du capital garanti sur le contrat d’assurance vie entre la date du décès et le versement des fonds au bénéficiaire. Le rendement servi doit au moins être égal soit à la moyenne des 12 derniers mois du TME (taux moyen d’état) soit au dernier TME disponible au 1er novembre de l’année précédente.

Pour toucher une assurance vie, il faut généralement fournir : un acte de décès du souscripteur de l’assurance vie, une copie du contrat, un justificatif d’identité du bénéficiaire, le livret de famille ou un document prouvant la parenté ou le lien entre le bénéficiaire et le souscripteur, un RIB pour le versement des fonds.

Si le souscripteur d’une assurance vie est décédé, l’assureur a l’obligation de rechercher les bénéficiaires. Toutefois, si vous pensez être bénéficiaire et n’avez pas été contacté, vous pouvez envoyer une demande à l’Agira, l’organisme chargé de la recherche des bénéficiaires d’assurance vie en cas de non-réclamation.

Après la réception des documents nécessaires, l’assureur a un délai de un mois pour verser le capital de l’assurance vie. Si ce délai est dépassé, des pénalités de retard peuvent être appliquées.

4 réponses à “Quels documents pour toucher une assurance vie ?”

Vous avez une question ?

Un expert vous répondra

Votre adresse e-mail ne sera pas publiée.

Ou doit on envoyer le cerfa 2705 A

Bonjour,

Le formulaire cerfa 2705 A, pour être pris en compte, doit être envoyé au centre des finances publiques du domicile de la personne décédée.

On me demande un « Justificatif décès ou renonciation bénéficiaire rang précédent » , je ne vois pas ce que c’est . Merci pour votre réponse.

Bonjour,

Les bénéficiaires sont souvent classés par rang. Si le bénéficiaire de premier rang décède avant l’assuré ou renonce à ses droits, le bénéficiaire de second rang devient alors le bénéficiaire principal. C’est peut-être votre situation concernant cette assurance.

Le mieux est d’appeler l’assureur pour lui demander.