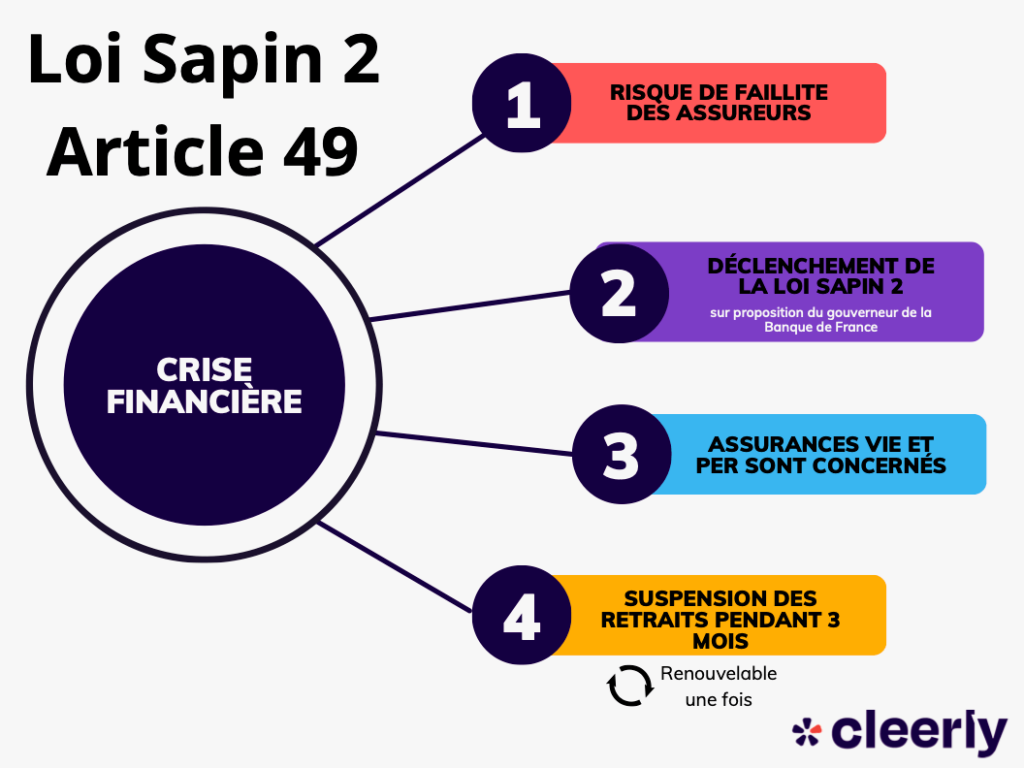

La loi Sapin 2 permet de suspendre temporairement les retraits sur les contrats d’assurance vie en cas de crise financière grave. Cette disposition, inscrite dans l’article 49, vise à protéger le système financier, mais inquiète les épargnants. En cas de hausse brutale des taux d’intérêt ou de menace systémique sur les assureurs, le Haut Conseil de Stabilité Financière (HCSF) peut décider de bloquer les retraits jusqu’à 6 mois consécutifs. Alors, que dit exactement la loi Sapin 2 et quels sont ses impacts sur votre contrat d’assurance vie ou votre PER ? On vous explique tout, point par point.

Qu’est-ce que la loi Sapin 2 ?

L’objectif de la loi Sapin 2

L’objectif de la loi Sapin 2 est de renforcer la stabilité financière en permettant au HCSF de suspendre temporairement les retraits sur les contrats d’assurance vie en cas de crise majeure. Elle vise à éviter une déstabilisation du marché assurantiel en cas de retraits massifs, notamment liés à une hausse brutale des taux d’intérêt.

En effet, si les épargnants décident de retirer massivement leur épargne sur les fonds euros, cela pourrait engendrer une crise majeure puisque certaines compagnies d’assurance vie n’auraient pas les fonds suffisants pour assurer la liquidité de l’épargne des intéressés et seraient dans l’impossibilité d’honorer leurs engagements.

Certaines compagnies d’assurances ont déjà souffert de la crise immobilière et de leur exposition à des fonds immobilier comme par exemple avec la SCI Capimmo.

La loi Sapin 2 se justifie donc en vue de la situation des fonds euros qui connaissait une chute de rendement sans précédent ces dernières années et qui n’ont pas pu tirer profit au maximum de la remontée des taux (car ils ont un passif de taux bas).

Pour rappel, les épargnants des contrats d’assurance vie investissent une grande partie de l’épargne dans des fonds euros. Ces supports d’investissements représentent pour la majorité des obligations d’Etat et des obligations dites « corporate », ou d’entreprise. Or entre les dernières années qui avaient montré une chute du rendement du fonds euros, une fragilisation de ces obligations et la remontée soudaine des taux, cela dévalorise la valeur des anciennes obligations.

Il y a un décalage important entre le taux d’emprunt d’Etat et le taux de rendement des fonds en euros vient fortement fragiliser la rentabilité des assurances vie, ce qui peut pousser certains épargnants à orienter leur épargne.

De plus, la crise sanitaire et la dégration de la note française par Standard & Poor’s a amplifié le phénomène puisqu’elle atteint les entreprises et la solvabilité de l’Etat français. En conséquence, les obligations d’état et les obligations corporate deviennent plus risquées.

La montée des taux a redonné des couleurs aux fonds euros qui restent cependant inférieurs aux fonds euros car ils sont majoritairement composés d’anciennes obligations peu rémunératrices.

Les raisons qui ont motivé la mise en place de la loi Sapin 2 sont donc directement liées à l’état du fonds euros : le but est de protéger les épargnants en cas de crise financière soudaine pour éviter toute faillite des compagnies d’assurance et de protéger ces dernières d’un éventuel défaut de paiement.

En réalité, que la loi Sapin 2 existe ou non, le même problème surviendrait si tous les épargnants décident de retirer en même temps leurs avoirs du contrat d’assurance vie : ils ne pourront pas récupérer leur argent. De fait, les compagnies d’assurance n’ont pas ces sommes en liquide puisque, comme vous le savez, elles les investissent dans des obligations d’Etat ou autres titres financiers. Si ces investissements sont tous vendus en même temps par les compagnies d’assurance, leur cours et leur valeur chuteraient donc naturellement et il n’y aurait pas suffisamment de fonds pour rembourser tous les épargnants. En cela, la loi Sapin 2 vient donc simplement adapter le droit aux faits.

Depuis quand la loi Sapin 2 est-elle applicable ?

En France, la Loi Sapin 2, également nommée « Loi relative à la transparence, à la lutte contre la corruption et à la modernisation de la vie économique », existe depuis 2016 et entre en vigueur en 2017. Avant tout, la loi Sapin 2 met surtout l’accent sur la prévention et impose la mise en place, dans les entreprises, de mesures anti-corruption fortes afin de garantir transparence et éthique en matière d’économie.

En effet, selon un rapport du FMI (Fonds Monétaire International) publié en 2016, le coût de la corruption chaque année est estimé autour de 2% du PIB mondial, soit entre 1 500 à 2 000 milliards de dollars. Les conséquences économiques et sociales de la corruption sont particulièrement graves car celle-ci vient notamment saper les institutions démocratiques et ralentir le développement économique.

L’article 49 de la loi Sapin 2 : tout comprendre

L’assurance vie est un placement financier apprécié pour sa sécurité, de par son capital garanti, et son taux de rendement stable.

C’est aussi un support d’investissement qui offre un régime fiscal attrayant : il offre à l’épargnant de bénéficier d’exonérations fiscales importantes qui lui permettent, par exemple, d’échapper en partie à la taxation des revenus de l’épargne et à celle de la succession.

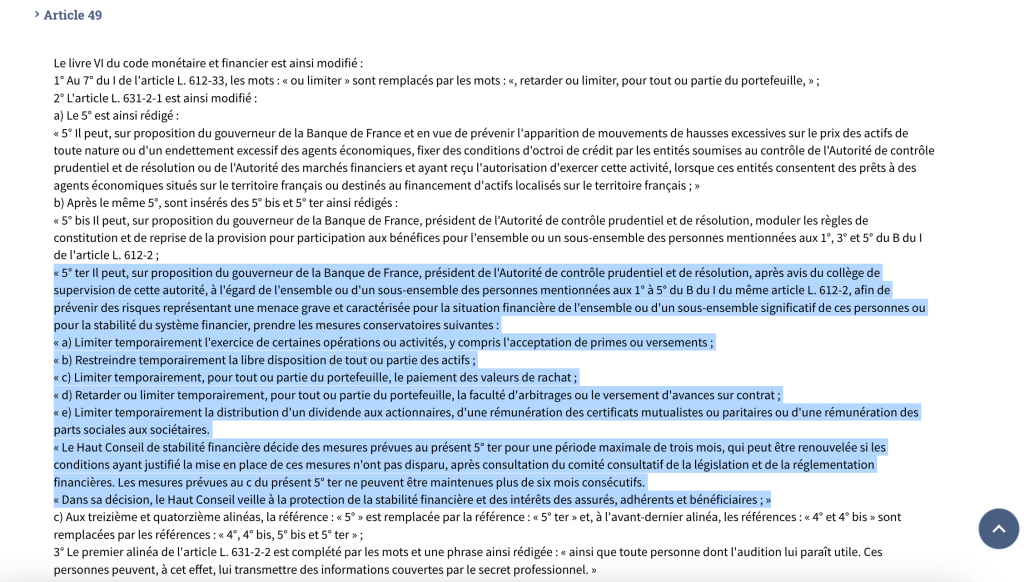

L’introduction de la Loi Sapin 2 en 2016 a suscité un intérêt très fort chez les assurés puisque son texte concerne directement l’ingérence de l’assurance vie. De fait, l’article 49 de la loi Sapin 2 autorise le Haut Conseil pour la Stabilité Financière (HCSF) à imposer divers mesures aux compagnies d’assurances en cas de crise financière grave :

- Restreindre la possibilité de faire des versements sur le fonds en euros de votre contrat

- Suspendre ou limiter la possibilité de retirer votre épargne

- Limiter la distribution de dividendes

Le HCSF est une autorité macro-prudentielle où siègent notamment le Ministre des Finances, le Gouverneur de la Banque de France et de nombreux économistes. Ce conseil a pour objectif de veiller au bon fonctionnement du système financier afin d’en garantir la stabilité

Ainsi, la loi Sapin 2 prévoit que le HCSF puisse suspendre, retarder ou limiter les retraits d’argent ou arbitrages sur l’assurance vie en cas de crise. De plus, il précises de nouvelles mesures concernant les retraits puisque ceux-ci pourront être suspendus dans les conditions suivantes :

- Un blocage de 3 mois, renouvelable une seule fois (si les conditions le justifient) ;

- Sans pouvoir dépasser 6 mois consécutifs.

Peut-on vraiment bloquer votre assurance vie ?

Oui, votre assurance vie peut être bloquée avec la loi Sapin 2. Cette loi vient remettre en cause un atout majeur de l’assurance vie : sa liquidité. En cela, il est légitime que les épargnants s’inquiètent et craignent de voir leur assurance vie bloquée par la loi Sapin 2.

Si l’investissement en fond euros de l’assurance vie est si apprécié des français, c’est notamment parce qu’il offre ces 3 engagements :

- Le capital est garanti et l’épargne ne peut donc pas diminuer,

- Chaque gain réalisé sur une année est définitivement acquis par l’épargnant,

- L’épargnant peut retirer son épargne, en partie ou en totalité, à tout moment.

Néanmoins, la loi codifiée indique bien des circonstances exceptionnelles pour justifier un tel blocage dans les rachats et ceux-ci ne pourront pas être opérés à la légère : seule une menace grave pour la stabilité du système financier global pourra justifier de telles mesures. Concrètement, les risques d’un accident financier grave sur l’assurance vie restent encore faibles et la probabilité que les retraits soient bloqués par le HCSF est donc, elle aussi, particulièrement faible.

Loi Sapin 2 a pour but avant tout de protéger les épargnants : aujourd’hui, les fonds euros sont garantis en capital et la loi Sapin 2 a été mise en place pour rassurer les épargnants que cette garantie soit maintenue dans les années à venir.

Garantie des 70 000 € : quel lien avec la loi Sapin 2 ?

La garantie des 70 000 € ne concerne pas directement la loi Sapin 2. La garantie des 70 000 € est en fait liée à une autre réglementation financière, à savoir le Fonds de Garantie des Dépôts et de Résolution (FGDR) en France depuis 1999. Cette garantie protège les dépôts bancaires des clients jusqu’à 70 000 € par déposant et par établissement en cas de défaillance de la banque.

Certains épargnants, pour garantir leur capital, décide d’ouvrir plusieurs contrats d’assurances vie de 70 000 € chez différents assureurs. C’est une solution que nous mettons en place avec nos clients qui le souhaitent.

Faut-il mettre son épargne dans une assurance vie luxembourgeoise ?

Le texte de loi ne concerne pas les contrats d’assurance vie luxembourgeois. En effet, les compagnies d’assurance de droit luxembourgeois ne peuvent être soumises au droit français. Cela concerne également les filiales d’un groupe situé en France.

Cependant, si vous ouvrez une assurance vie luxembourgeoise dans laquelle vous placez votre argent dans un fonds en euros (c’est-à-dire garanti par l’assureur), cette partie sera soumise à la loi Sapin 2.

En conséquence, on observe en France le transfert de nombreux avoirs sur un contrat d’assurance vie luxembourgeois. C’est une solution qui peut être intéressante même s’il faut garder à l’esprit que la faillite d’un assureur rendrait la situation économique mondiale fortement bouleversée, et que cela risquerait d’impacter aussi les fonds au Luxembourg malgré le triangle de sécurité.

Loi Sapin 2 : l’avis de l’expert

Les craintes des épargnants ne sont pas infondées. Si la loi Sapin 2 vise à prévenir une crise financière majeure et une mise en difficulté des assureurs, elle soulève plusieurs interrogations tout à fait légitimes.

La première, comment comprendre qu’un épargnant ne soit pas libre de disposer de son argent ? Certes, le mécanisme de l’assurance vie peut rendre nécessaire un cadre et des limites. L’État est dans son rôle d’instaurer des garde-fous pour éviter une ruée vers les retraits, susceptible de fragiliser tout le système. Mais cette responsabilité ne devrait-elle pas d’abord et uniquement incomber aux assureurs ? C’est à eux de garantir la liquidité de leurs produits, de limiter la commercialisation des produits qui risqueraient de ne pas l’être. Je ne suis pas convaincu du bien-fondé d’une intervention de l’État directement et législativement dans la relation entre un épargnant et son assureur.

Ensuite, le texte autorise un blocage temporaire de trois mois, renouvelable une fois si la situation le justifie. Donc 6 mois maximum. Le risque principal n’est pas tant ce dispositif et cette limite temporelle que la facilité avec laquelle un amendement (adopté en urgence avec un 49.3 par exemple) pourrait en allonger la durée. Une extension à 12, 18 ou 24 mois en cas de crise systémique pourrait être vécue comme une véritable confiscation de l’argent des épargnants.

Enfin, cette loi peut avoir un effet psychologique contre-productif. En cas de blocage, un épargnant contraint de conserver un placement dévalorisé (qu’il ne pourrait potentiellement pas arbitrer, par exemple un fonds immobilier comme Capimmo) subirait une perte sans recours possible. Cela pourrait fragiliser la confiance dans l’assurance vie, pourtant pilier de l’épargne française.

Au-delà de l’aspect technique, la loi Sapin 2 envoie aussi un mauvais signal : l’État (via le HCSF) peut, dans certaines circonstances, restreindre l’accès de l’épargnant à son propre argent. Il est déjà, souvent, compliqué de retirer de l’argent de sa banque, il faut expliquer, argumenter, parfois justifier. Cette loi, même si elle est censée rester exceptionnelle, avive un sentiment d’insécurité financière à un moment où la stabilité politique et économique est déjà mise à l’épreuve.

Oui, tous les contrats souscrits auprès d’assureurs français sont concernés, y compris les PER ou contrats multisupports.

Le HCSF peut activer le blocage en cas de menace grave sur la stabilité financière, par exemple une hausse brutale des taux d’intérêt.

Oui, la loi Sapin 2 peut concerner tous les supports de votre contrat d’assurance vie, y compris les unités de compte (UC). Même si le blocage vise avant tout à prévenir un risque sur les fonds en euros, le HCSF peut suspendre temporairement les rachats ou arbitrages sur l’ensemble du contrat, en cas de crise majeure.

Non, depuis sa mise en place en 2016, la loi n’a encore jamais été utilisée pour bloquer les retraits.

La meilleure solution est de diversifier les supports d’investissements et d’opter pour une assurance vie luxembourgeoise (minimum 125 000 €), cela peut grandement limiter les risques.

2 commentaires

Vos questions et nos réponses d'experts

Une question ? Posez-la ici

Un expert Cleerly vous répondra dans les meilleurs délais. Votre email reste confidentiel.

Bonjour,que pensée vous de la scpi CA Edissimmo Merci

Bonjour,

Notre avis est plutôt mitigé sur la SCPI Edissimmo.