Le Plan d’Épargne en Actions (PEA) est une enveloppe fiscale particulièrement prisée par les épargnants souhaitant investir en Bourse tout en bénéficiant d’une fiscalité avantageuse. Cependant, le PEA n’est pas sans limites : il est soumis à des plafonds de versements stricts qui varient en fonction du type de plan choisi (PEA classique, PEA-PME ou PEA Jeune). Comprendre ces plafonds est essentiel pour optimiser votre stratégie d’investissement, éviter les erreurs et maximiser les gains. Cet article vous explique en détail les plafonds du PEA en 2025, leur fonctionnement et les solutions pour continuer à investir même après les avoir atteints.

- Quels sont les plafonds des différents PEA ?

- Dans quels cas le plafond augmente ?

- Y-a-t-il un plafond sur le PEA hors versement ?

- Quelles sont les conséquences d’un dépassement du plafond ?

- Comment fonctionne le PEA une fois le plafond atteint ?

- Comment continuer à investir après avoir atteint le plafond ?

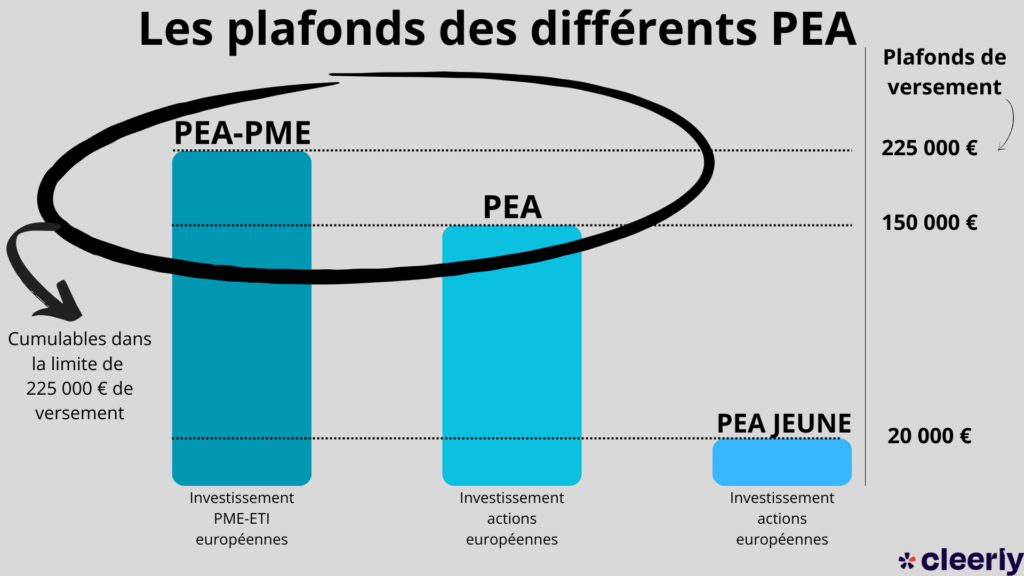

Quels sont les plafonds des différents PEA ?

Il existe trois différents PEA, chacun avec des plafonds différents.

Le plafond du PEA classique

Le plafond du PEA classique n’a pas été modifié par la loi PACTE de 2019 . Le montant maximum des versements effectués par le titulaire du compte est toujours de 150 000 €.

Le plafond du PEA PME

Le plafond du PEA PME est de 225 000 € depuis la loi PACTE (contre 75 000 € auparavant), bien au-delà du PEA classique. Un vrai coup de pouce pour investir dans les PME, qu’elles soient ou non cotées en bourse.

Le plafond du PEA Jeune

La loi PACTE a créé une nouvelle déclinaison du plan d’épargne en actions : le PEA jeune. C’est un dispositif à destination des jeunes majeurs âgés de 18 à 25 ans qui demeurent rattachés fiscalement à leurs parents.

Le plafond des dépôts de liquidités qui est rattaché au PEA jeune est plus modeste. Il se monte à 20 000 €.

Dans quels cas le plafond augmente ?

Les couples mariés

Le nombre maximal de PEA par foyer fiscal est de deux. Pour un couple marié ou pacsé, chaque conjoint peut donc détenir son propre PEA, ce qui permet de doubler les plafonds de versements. Concrètement, cela signifie que chaque membre du couple peut investir :

- 150 000 € maximum sur un PEA classique, soit un total cumulé de 300 000 €

- 225 000 € maximum sur un PEA-PME, soit un total cumulé de 450 000 €

La possession d’un PEA et d’un PEA PME

Vous pouvez ouvrir, à la fois, un PEA classique et un PEA PME. Mais, attention, dans ce cas, les montants des plafonds ne s’additionnent pas. Il n’est pas possible de déposer la somme de 150 000 € sur le PEA classique et 225 000 € sur le PEA PME ; soit un total cumulé de 375 000 €.

Les deux PEA combinés doivent atteindre le montant maximal du plafond du PEA PME, soit 225 000 €.

Y-a-t-il un plafond sur le PEA hors versement ?

Si vous ouvrez un PEA bancaire, vous disposez d’un dépôt à vue (DAV) et d’un compte-titres. Le DAV, appelé également compte espèces, est approvisionné par vos versements dans la limite du plafond autorisé. Il est aussi alimenté les dividendes et les plus-values produits par les placements logés dans votre compte-titres. Cela peut conduire à un dépassement du plafond du PEA. Dans ce cas, vous pouvez rester serein. Le dispositif du plan d’épargne en action n’impose aucun plafond sur le montant de ces gains. Cette même règle vaut si vous ouvrez votre PEA dans une assurance.

Admettons que vous ayez versé la somme maximale de 150 000 € sur votre PEA classique et que vos titres vous ont rapporté environ 15 % :

· 12 500 € de plus-values.

· 10 000 € de dividendes.

La somme de 172 500 € dont vous disposez sur votre compte espèces n’entrave pas les règles spécifiques au PEA. Le surplus dépassant le plafond ne vient pas de votre poche, mais de vos investissements.

Quelles sont les conséquences d’un dépassement du plafond ?

Lorsque vous atteignez le plafond de versement de votre PEA, il devient impossible d’y effectuer de nouveaux versements. Toute tentative d’ajouter de l’argent sur votre PEA sera automatiquement refusée par votre établissement financier. Toutefois, cela ne signifie pas que votre épargne est figée. En réalité, votre portefeuille continue de fonctionner normalement, et vous conservez une pleine capacité de gestion.

En matière de fiscalité, atteindre le plafond du PEA n’altère pas les avantages fiscaux qui lui sont associés. Après cinq ans de détention, les gains générés par vos investissements sont exonérés d’impôt sur le revenu, seuls les prélèvements sociaux de 17,2 % s’appliquent. Cela signifie que vous pouvez continuer à profiter d’un environnement fiscal avantageux pour faire fructifier vos placements.

Comment fonctionne le PEA une fois le plafond atteint ?

L’avantage fiscal n’est pas impacté par les plafonds. Il s’applique même si les gains produits par vos titres ont porté la valeur de votre PEA à un montant supérieur à celle des dépôts autorisés.

Vous n’êtes pas entravé dans vos projets d’achat d’actions ou autres valeurs mobilières. Vous pouvez en réaliser autant que vous le souhaitez et réinvestir vos profits de façon infinie. Cela vous donne ainsi une chance d’engranger davantage de plus-values et dividendes défiscalisés. La seule condition qui vous est imposée est de ponctionner l’argent destiné aux investissements sur le DAV de votre PEA.

Comment continuer à investir après avoir atteint le plafond ?

Atteindre le plafond de votre PEA ne signifie pas la fin de votre stratégie d’investissement. Vous disposez de plusieurs solutions pour continuer à faire croître votre patrimoine.

La première option est d’ouvrir un PEA-PME si vous n’en avez pas encore un et si vous n’avez pas encore atteint le plafond global de 225 000 €. Cela vous permet d’investir dans les petites et moyennes entreprises, ainsi que dans les entreprises de taille intermédiaire (ETI), cotées ou non.

Vous pouvez également ouvrir une enveloppe plus flexible, l’assurance-vie. Elle vous permet de placer vos fonds sans limite de versement et de profiter d’une fiscalité allégée après huit ans de détention.

Vous pouvez également vous tourner vers le Compte-Titres Ordinaire (CTO), qui n’a pas de plafond de versement et offre une liberté totale sur les actifs que vous souhaitez détenir, même si sa fiscalité est moins avantageuse que celle du PEA.

Enfin, pour ceux qui souhaitent préparer leur retraite tout en optimisant leur fiscalité, le Plan d’Épargne Retraite (PER) constitue une option intéressante.

En utilisant ces alternatives, vous pouvez continuer à investir en adaptant votre stratégie à vos objectifs financiers tout en conservant les bénéfices de l’enveloppe fiscale du PEA.