Un déficit foncier est généré lorsque les loyers perçus sont inférieurs aux charges liées à votre investissement locatif. Ce mécanisme vous permet de déduire de vos revenus fonciers et globaux la somme de 10 700 € par an. Vous pouvez même déduire le double de ce revenu en 2025 si vous respectez certaines conditions. C’est donc un outil de défiscalisation utile pour réduire vos impôts. Toutefois, le calcul du déficit foncier dépend de la nature des charges et du montant de vos revenus. Quelles sont les charges déductibles ? Comment se calcule un déficit foncier ? Dans quels cas le déficit foncier est-il reportable (exemples, simulateur…) ? Suivez le guide pour (enfin) tout savoir !

Simulateur de déficit foncier

Afin de vous faciliter le calcul d’un déficit foncier, n’hésitez pas à utiliser le simulateur Excel d’investissement locatif mis à votre disposition !

Comment fonctionne un déficit foncier ?

On parle de déficit foncier lorsque les charges liées à un bien en location sont supérieures aux recettes. Ce déficit peut alors venir en déduction de vos revenus globaux (salaires, pensions de retraite…) et permet ainsi de diminuer le montant de votre impôt sur le revenu. C’est donc un dispositif d’optimisation fiscale qui peut être pensé dans le cadre d’un investissement locatif.

Vous pouvez déduire jusqu’à 10 700 € par an de déficit foncier, sauf si vous investissez via le dispositif Cosse. Dans ce cas, la limite est relevée à 15 300 €.

Bonne nouvelle, ce plafond de 10 700 € est doublé en 2023, 2024 et 2025 dans le cadre de travaux de rénovation énergétique. Si vous louez un logement en tant que location vide et avez prévu de réaliser ce type de travaux, vous pourrez donc déduire jusqu’à 21 400 €.

Ainsi, si le revenu global est insuffisant pour absorber le déficit, il est possible de le reporter sur les revenus globaux pendant 6 ans. En revanche, la fraction du déficit qui excède 10 700 € ou qui résulte des intérêts d’emprunt est imputable sur les seuls revenus fonciers pendant 10 ans.

Attention, un déficit foncier est possible uniquement si vous réunissez trois conditions :

- Être soumis au régime réel et non au micro foncier. En effet le régime réel permet de déduire les charges liées au logement ainsi que les intérêts d’emprunt. À noter que cette option s’applique de plein droit lorsque les revenus sont supérieurs à 15 000 €. Vous pouvez néanmoins opter pour ce régime même si vos revenus sont inférieurs à 15 000 €.

- L’immeuble doit être loué jusqu’au 31 décembre de la troisième année qui suit l’imputation du déficit foncier

- Le bien doit être à usage d’habitation

Le déficit foncier concerne les logements loués vides. Si vous êtes un loueur meublé non professionnel (LMNP), on parle de déficit BIC.

Quelles sont les charges déductibles des revenus fonciers ?

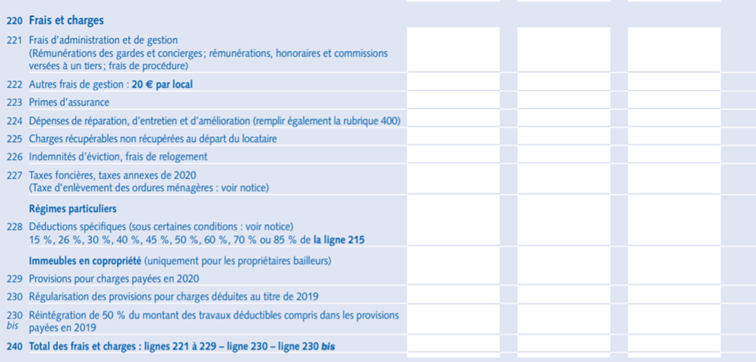

Lorsque vous optez pour le régime réel, vous pouvez donc déduire les charges liées au logement mis en location, à savoir :

- Frais de gestion et d’administration.

- Possibilité d’imputer 20 € par logement mis à la location pour les frais de gestion courants.

- Les primes d’assurances : propriétaire non occupant, assurance loyers impayés…

- Les dépenses de réparation et d’amélioration : les diagnostics immobiliers obligatoires, réparation ou remplacement des équipements de chauffage ; réfection de la toiture ou des peintures extérieures, réfection de l’installation électrique, ravalement de façade, changement des fenêtres.

- Les charges non récupérées auprès du locataire à son départ du logement.

- Des frais qui correspondent à une procédure de congé ou encore à un sinistre intervenu dans l’immeuble comme les indemnités d’éviction ou de relogement du locataire.

- La taxe foncière hors ordures ménagères qui sont récupérables auprès du locataire.

- Les charges de copropriété.

- Les intérêts d’emprunt et les frais comme l’assurance emprunteur.

Les charges qui ne sont pas déductibles sont les dépenses de construction ou d’agrandissement et les dépenses locatives, car en principe elles sont mises à la charge du locataire.

Comment déclarer un déficit foncier ?

La déclaration de vos revenus fonciers soumis au régime réel se fait via le formulaire 2044 en même temps que votre déclaration de revenus annuels.

Après avoir déclaré le montant de vos recettes locatives hors charges, vous devez remplir les lignes 220 à 250. Elles concernent les charges et les travaux liés au logement.

En ligne 240, vous obtenez le total de vos charges à déduire de vos revenus fonciers.

En ligne 250, vous déclarez le montant de vos intérêts d’emprunt

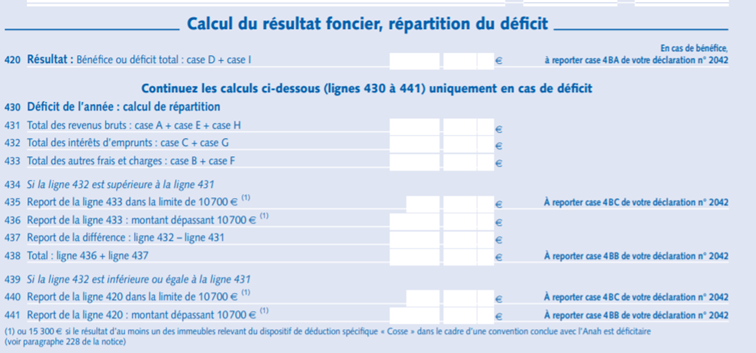

Ensuite, vous procédez au calcul de votre bénéfice ou votre déficit foncier dont le résultat est à indiquer à la ligne 263 :

Néanmoins, le calcul du déficit foncier comprend quelques particularités. En effet, les intérêts d’emprunt ne sont pas déductibles des revenus globaux mais uniquement des revenus fonciers.

Si vous générez un déficit en ligne 263 alors vous devez reporter les montants comme suit :

- 431 : report des revenus bruts ;

- 432 : report des intérêts d’emprunt ;

- 433 : report des charges déductibles.

Le déficit foncier imputable va donc dépendre des intérêts d’emprunt et du montant total du déficit :

Cas n° 1 : Le montant de vos intérêts d’emprunt est supérieur aux revenus bruts

- 435 : Vous reportez le montant de vos charges déductibles dans la limite de 10 700 €. À indiquer ensuite en 4BC de la déclaration 2042 (déficit imputable sur le revenu global).

- 436 : Si le total de vos charges déductibles dépasse 10 700 €, le montant de l’excédent est à reporter dans cette ligne.

- 437 : Vous indiquez le montant correspondant à la différence entre les intérêts d’emprunt et les revenus bruts

- 438 : Vous devez additionner l’excédent de vos charges déductibles (ligne 436) avec le montant des intérêts d’emprunt calculé en ligne 437. Le total sera à reporter sur le formulaire 2042 en case 4B (déficit imputable sur les revenus fonciers)

Cas n° 2 : Le montant de vos intérêts d’emprunt est inférieur ou égal aux revenus bruts

- 440 : Report du déficit indiqué en ligne 420 dans la limite de 10 700 €. À indiquer ensuite en 4BC de la déclaration 2042 (déficit imputable sur le revenu global).

- 441 : Report de la ligne 420 (montant dépassant 10 700 €). À indiquer en 4BB de la déclaration 2042 (déficit imputable sur les revenus fonciers)

Vous devez imputer vos revenus sur les déficits les plus anciens jusqu’à compensation. S’il reste à nouveau un déficit, il sera à reporter sur le formulaire 2042 en case 4BD.

Comment calculer un déficit foncier ? 3 exemples concrets !

Le calcul du déficit foncier est encore flou ? Vous vous demandez dans quel cas le déficit foncier est reportable et dans quelle proportion ? Rien ne vaut des exemples simplifiés pour mieux comprendre ! Voici les 3 cas de figure que nous avons envisagés :

- Déficit foncier inférieur à 10 700 € et intérêts d’emprunt supérieurs aux loyer ;

- Déficit foncier supérieur à 10 700 € et intérêts d’emprunt supérieurs aux loyers ;

- Déficit foncier supérieur aux revenus globaux.

Exemple 1 : Déficit foncier inférieur à 10 700 € et intérêts d’emprunt supérieurs aux loyers

- Revenus fonciers bruts : 4 000 €

- Intérêts d’emprunt : 4 500 €

- Charges déductibles : 6 000 €

- Montant du déficit foncier : 6 500 €

| Catégorie | Montant |

|---|---|

| Charges déductibles | 6 000 € |

| Fraction supérieure à 10 700 € | 0 € |

| Calcul différence revenus bruts et intérêts d’emprunt | 4 000€ – 4 500 € soit – 500 € |

| Total de l’excédent à reporter | 0 – -500 € soit 500 € |

Dans notre exemple, le déficit est causé en partie par les intérêts d’emprunt qui sont supérieurs aux revenus bruts. Les 500 € seront reportables sur les revenus fonciers des 10 prochaines années.

En résumé, le déficit imputable sur les revenus globaux est de 6 000 €, baissant ainsi le montant des revenus imposables.

Exemple 2 : Déficit foncier supérieur à 10 700 € et intérêts d’emprunt supérieurs aux loyers

- Revenus fonciers bruts : 4 000 €

- Intérêts d’emprunt : 4 500 €

- Charges déductibles : 6 000 €

- Montant du déficit foncier : 12 000 €

| Catégorie | Montant |

|---|---|

| Charges déductibles | 12 000 € |

| Fraction supérieure à 10 700 € | 1 300 € |

| Calcul différence revenus bruts et intérêt d’emprunt | 4 000 € – 4 500 € soit – 500 € |

| Total de l’excédent à reporter | 500 € + 1 300 € soit 1 800 € |

Ainsi dans cet exemple, le déficit foncier reportable sur les revenus fonciers pendant 10 ans est de 1 800 € et vous avez bénéficié d’une réduction d’impôt de 10 700 €.

Exemple 3 : Déficit foncier supérieur aux revenus globaux.

En effet, nous avons vu dans nos exemples, les cas où les revenus sont supérieurs au déficit foncier. Mais comment imputer un déficit foncier lorsque les revenus globaux sont inférieurs ? Explications !

Imaginons un revenu global de 10 000 € composé de 4 000 € de revenus fonciers.

- Intérêts d’emprunt : 4 000 €

- Charges déductibles : 13 000 €

- Montant du déficit foncier : 17 000 €

La totalité des intérêts d’emprunt est imputable sur les revenus fonciers ( 4 000 € – 4 000 € = 0 € )

En revanche, le reste du déficit ne sera imputable qu’à hauteur de 6 000 €. En effet, les revenus ne permettent pas d’imputer davantage. Dans ce cas, le déficit foncier est reportable pour un montant de 700 € . Il pourra être imputé sur les revenus globaux pendant 6 ans. Quant au déficit de 6 300 €, il sera reportable sur les revenus fonciers pendant 10 ans.

| Catégorie | Montant |

|---|---|

| Revenu global (foncier inclus) | 10 000 € |

| Déficit foncier | 17 000 € |

| Dont intérêt d’emprunt | 4 000 € |

| Revenus fonciers inclus dans revenu global | 4 000 € |

| Intérêt d’emprunt imputable sur les revenus fonciers | 4 000 € |

| Revenus fonciers après imputation des intérêts d’emprunts | 4 000 € – 4 000 € soit 0 € |

| Déficit restant à imputer | 10 700 € – 4 000€ soit 6 700 € |

| Déficit imputable sur le revenu global (Revenus fonciers – déficit restant à imputer) | 0 € – 6 700 € soit – 6 700 € |

| Revenu global | 6 000 € – 6 700 € soit – 700 € |

| Déficit reportable sur le revenu global (6 ans) | 700 € |

| Déficit reportable sur les revenus fonciers (10 ans) | 17 000 € – 10 700 € soit 6 300 € |