Vous êtes propriétaire et percevez des revenus issus de mises en location ? Ces recettes sont des revenus fonciers qui doivent être déclarés à l’aide du formulaire 2044. En effet, les revenus fonciers nets, après abattement ou déduits des charges réelles, sont à réintégrer à vos revenus globaux. Ils seront imposés au barème progressif de l’impôt et aux prélèvements sociaux. Quels revenus sont considérés comme des revenus fonciers ? Comment les déclarer ? Quelle fiscalité en France et à l’étranger ? On vous explique tout sur l’imposition des revenus fonciers.

- Qu’est-ce qu’un revenu foncier ?

- Quelle fiscalité pour vos revenus fonciers ?

- Comment remplir sa déclaration de revenus fonciers ?

- Quelles charges pouvez-vous déduire de vos revenus fonciers ?

- Comment déclarer vos charges à déduire de vos revenus fonciers ?

- Quand utiliser les formulaires 2044 -SPE et 2044 -EB ?

Qu’est-ce qu’un revenu foncier ?

Quels revenus sont considérés comme des revenus fonciers ?

Les revenus fonciers correspondent aux recettes issues des loyers de vos biens non meublés. En effet, les loyers des locations meublées entrent dans la catégorie des BIC (bénéfices industriels et commerciaux). Dans le cas d’investissements dans une SCPI ou une SCI, les dividendes correspondant à des loyers sont aussi considérés comme des revenus fonciers.

Les revenus fonciers étrangers sont-ils imposables ?

Les revenus fonciers provenant d’investissements à l’étranger, donnent droit à un crédit d’impôt pour éviter une double imposition (ce qui permet un régime fiscal très favorable dans le cas des SCPI européennes). Ces revenus doivent néanmoins être déclarés aux cases suivantes :

- 4BE (régime micro-foncier) ou 4BA (régime réel) suivant le régime retenu ;

- 4BK (régime micro-foncier étranger) ou 4BL (régime réel étranger), deux cases réservées à l’investissement à l’étranger pour éviter le versement d’un acompte au titre du prélèvement à la source. Cela doit permettre d’éviter d’être doublement imposé et procède en réalité d’une véritable stratégie d’optimisation fiscale (les économies d’impôt réalisées grâce au crédit d’impôt étant supérieures à l’impôt prélevé).

Quelle fiscalité pour vos revenus fonciers ?

Vous avez le choix entre deux régimes d’imposition selon vos revenus locatifs :

- Le régime micro foncier : vous bénéficiez d’un abattement de 30 % sur vos revenus fonciers bruts. À noter que l’option est automatique si vos recettes n’excèdent pas 15 000 €/an. Concrètement, cela signifie que vous ne serez imposé que sur 70% de vos revenus

- Le régime réel : Vous pouvez déduire les frais réels de vos revenus. Vous serez imposable sur les revenus fonciers nets.

Choisir entre les deux régimes d’imposition dépend du montant de vos revenus et vos dépenses. Cependant, l’option est irrévocable pendant 3 ans. Aussi, il convient d’évaluer la méthode la plus avantageuse pour votre situation.

Toutefois, si vous optez pour le régime micro foncier, vous n’aurez pas besoin de remplir la déclaration 2044. Vous aurez automatiquement un abattement de 30 % sur vos revenus fonciers.

Une fois l’abattement de 30% sur vos revenus pris en compte en micro-foncier ou la déduction de vos charges sur vos revenus locatifs au régime réel, vous serez imposé à votre Taux Marginal d’Imposition (TMI) et aux prélèvements sociaux (17,2%).

Le Micro foncier est intéressant si vos dépenses annuelles sont inférieures à 30 %. Sinon, n’hésitez pas à réaliser un audit de votre situation en fonction des charges déductibles sur vos loyers. Vous pouvez en profiter même si vos revenus sont inférieurs à 15 000 €.

Comment remplir sa déclaration de revenus fonciers ?

Pour déclarer vos revenus fonciers soumis au régime réel, vous devez remplir le formulaire 2044, dans lequel vous indiquez vos revenus locatifs et vos charges déductibles. Le résultat est à reporter sur le formulaire 2042 de votre déclaration sur le revenu.

Tout d’abord vous renseignez votre identité et apposez votre signature en page 1. Ensuite, vous remplissez l’adresse des biens loués et le nom des locataires en page 2 et 3 de la déclaration.

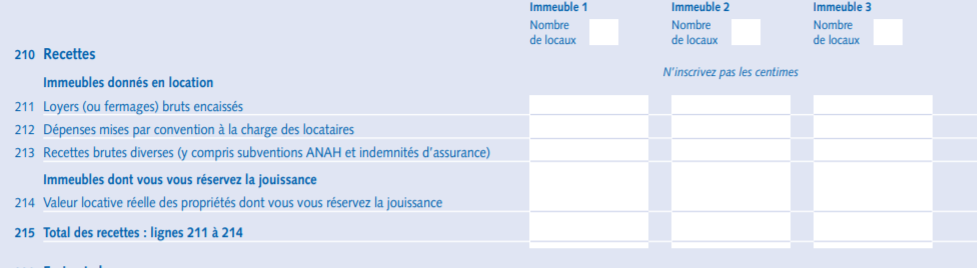

Déclaration des recettes : lignes 210 à 215

C’est dans cette partie que vous déclarez toutes les recettes locatives perçues dans l’année.

- Ligne 211 : Indiquez les loyers hors charges perçues durant l’année ;

- Ligne 212 : Vous devez la renseigner si le locataire vous a remboursé des dépenses qui lui sont imputables.

- Ligne 213 : Elle correspond aux recettes perçues dans le cadre d’une subvention ou d’un remboursement d’assurance.

- Ligne 215 : Vous reportez le montant total des recettes perçues.

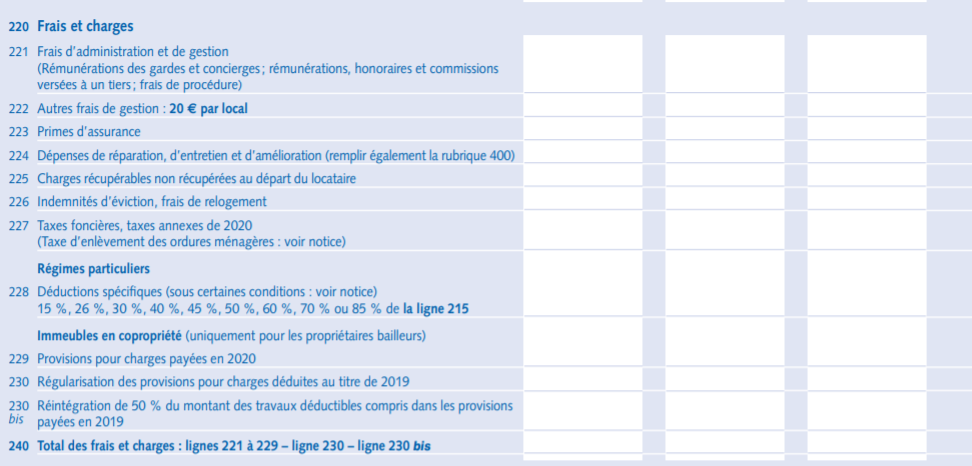

Les frais et charges déductibles des revenus fonciers : Lignes 221 à 240.

Vous devez indiquer toutes les charges qui sont susceptibles d’être déductibles de vos revenus fonciers tels que :

- Les frais de gestion et d’administration ;

- Vous pouvez imputer 20 € par logement mis à la location pour les frais de gestion courants ;

- Les primes d’assurances : propriétaire non occupant, assurance loyers impayés… ;

- Les dépenses de réparation et d’amélioration ;

- Charges non récupérées auprès du locataire à son départ du logement ;

- Les indemnités d’éviction ou frais de relogement : ce sont des frais qui correspondent à une procédure de congé ou encore à un sinistre intervenu dans l’immeuble ;

- La taxe foncière hors ordures ménagères : en effet, la quote-part des ordures ménagères est récupérable auprès du locataire ;

- Les régimes particuliers : vous devez remplir la ligne 228, si vous bénéficiez des dispositions Besson ancien, Cosse ou Borloo.

Cas particulier des charges de copropriété : Si vous êtes copropriétaire bailleur dans un immeuble collectif, il convient de déclarer vos charges payées au syndic.

- Ligne 229 : vous devez déclarer toutes les charges de copropriété payées durant l’année.

- Ligne 230 : vous réintégrer grâce au décompte de charges fourni par le syndic le montant des charges non déductibles au titre de l’année précédente (charges locatives, non déductibles et l’éventuel solde charge créditeur)

Depuis 2021, une nouvelle ligne est apparue : la 230 bis. Il convient alors de réintégrer 50 % du montant des travaux déductibles compris dans les provisions pour charges payées l’année précédente ( Exemple : en 2025, pour la déclaration des impôts 2024, il faut réintégrer 50% des travaux déductibles de 2023).

Les intérêts d’emprunt : ligne 250

En cas de crédit immobilier, vous pouvez déduire le montant des intérêts payés dans l’année à la ligne 250.

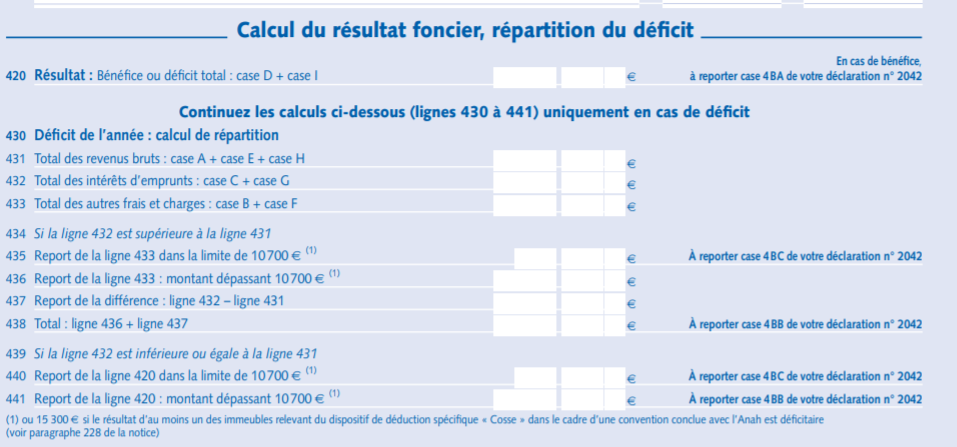

Calcul du bénéfice ou déficit :

À la ligne 261 vous calculez la différence entre vos recettes, vos charges et les intérêts afin d’obtenir le montant de vos revenus fonciers nets.

La ligne 262 doit être renseignée dans le cas de réintégration des déductions, Besson ancien, Borloo ancien ou Cosse.

Le total des lignes 215,240, 250 et 263 sont à reporter dans les cases E, F, G, I.

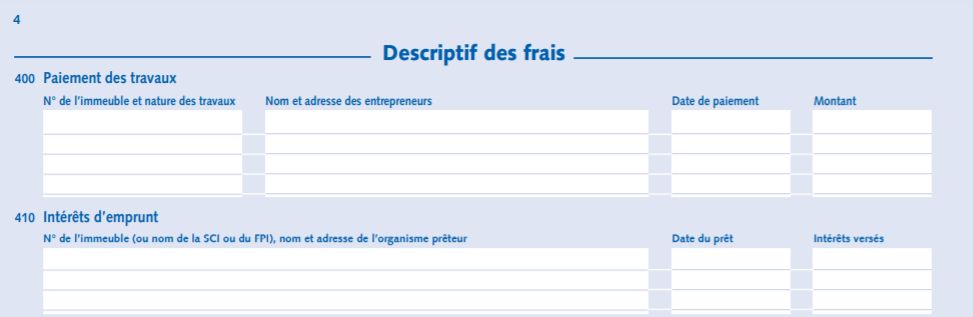

Descriptif des frais : ligne 400 et 410

Dans le cas de travaux ou de déduction des intérêts, vous devez compléter les lignes 400 et 410 et indiquer les détails et les coordonnées des entreprises et de l’organisme bancaire.

Avant de vous expliquer comment calculer votre bénéfice ou déficit foncier, nous vous rappelons ici quels sont les charges et les travaux déductibles de vos revenus fonciers.

Quelles charges pouvez-vous déduire de vos revenus fonciers ?

Les charges et dépenses concernent principalement les locaux affectés à l’habitation. En ce qui concerne les locaux commerciaux ou professionnels, il est possible de déduire les charges afférentes au traitement de l’amiante ou les travaux de mise en conformité.

Ainsi, les charges que vous pouvez déduire à la ligne 224 sont :

Les dépenses de réparation et d’entretien sont celles qui permettent de tenir le logement en bon état d’usage, comme :

- Traitement du bois ;

- Recherche de l’amiante ;

- Diagnostics immobiliers obligatoires ;

- Remise ou remplacement des équipements de chauffage ;

- Réfection de la toiture ;

- Réfection peinture extérieure ;

Les dépenses d’amélioration sont celles qui apportent un équipement ou élément de confort supplémentaire sans modifier la structure de l’immeuble, comme :

- Travaux d’amélioration cuisine, salle de bain ;

- Réfection de l’installation électrique ;

- Fenêtres, persiennes, volets,

- Ravalement de façade

- Aménagement intérieur : Changement de cloisons, pose de dalles…

Ces listes sont non exhaustives !

Pour information, les charges qui ne sont pas déductibles sont les dépenses de construction ou d’agrandissement et les dépenses locatives, car en principe mis à la charge du locataire.

Cependant, il existe 3 cas où le locataire n’est pas redevable des dépenses locatives, comme les dépenses :

- Occasionnées par la vétusté et la force majeure (catastrophe naturelle) ;

- D’amélioration en vue de louer ;

- Récupérables auprès du locataire non récupéré à son départ.

Comment déclarer vos charges à déduire de vos revenus fonciers ?

Pour calculer votre revenus fonciers nets, il convient donc de remplir les lignes 420 à 441 :

Selon les éléments déclarés précédemment, vous obtiendrez votre résultat foncier.

En cas de bénéfice, vous reporterez le montant en case 4 BA de la déclaration 2042.

En cas de déficit, il conviendra de calculer sa répartition selon votre situation (case 430 à 441).

- Ligne 431 : Report de la case A (revenus bruts)

- Ligne 432 : Report de la case C (intérêt d’emprunt)

- Ligne 433 : Report de la case B (charges déductibles)

Cas n° 1 : Le montant de vos intérêts d’emprunt est supérieur aux revenus bruts

- Ligne 435 : Montant des charges déductibles dans la limite de 10 700 €. À reporter ensuite en 4BC de la déclaration 2042 qui correspond au déficit imputable sur le revenu global.

- Ligne 436 : Montant des charges déductibles dépassant 10 700 € (report de l’excédent)

- Ligne 437 : Différence entre Intérêt d’emprunt et revenus bruts

- Ligne 438 : Total 436 + 437. À reporter en 4BB sur la déclaration 2042 correspondant au déficit imputable sur les revenus fonciers.

Cas n° 2 : Le montant de vos intérêts d’emprunt est inférieur ou égal aux revenus bruts

- Ligne 440 : Report du déficit indiqué en ligne 420 dans la limite de 10 700 €. À indiquer ensuite en 4BC de la déclaration 2042 (déficit imputable sur le revenu global).

- Ligne 441 : Report de la ligne 420 (montant dépassant 10 700 €). À indiquer en 4BB de la déclaration 2042 (déficit imputable sur les revenus fonciers)

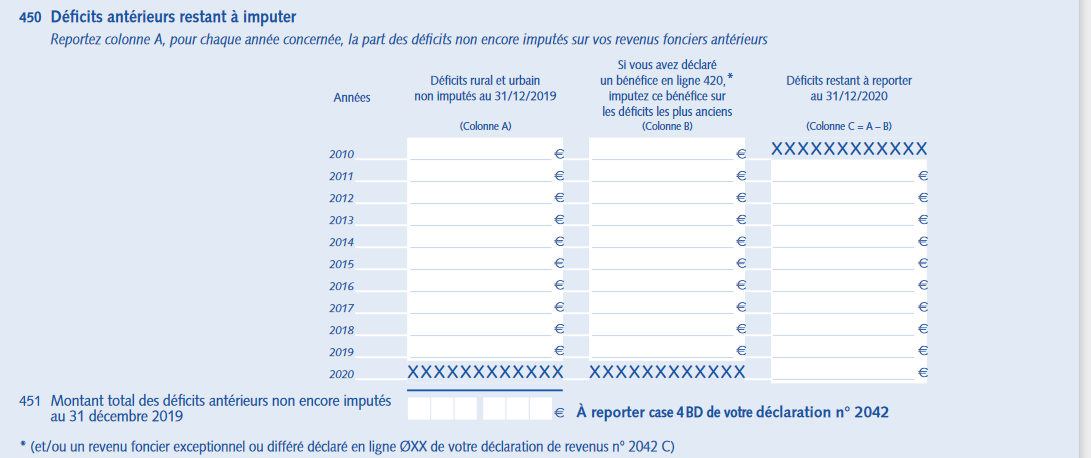

Dans le cas de déficit foncier antérieur

L’excédent du déficit foncier et reportable pendant 10 ans. Ainsi, il convient de le reporter à la ligne 450 dans la colonne A.

Vous pouvez vous aider de votre déclaration de l’année précédente, les montants à reporter sont identiques à ceux que vous aviez indiqué en colonne C.

Vous devez imputer vos revenus sur les déficits les plus anciens jusqu’à compensation.

S’il reste à nouveau un déficit, il sera à reporter sur le formulaire 2042 en case 4BD.

Quand utiliser les formulaires 2044 -SPE et 2044 -EB ?

Ces formulaires sont à remplir si vous êtes dans les cas suivants :

Formulaire 2044 – SPE

Si vous percevez des revenus fonciers issus de :

- De logements neufs pour lesquels vous optez pour la déduction au titre de l’amortissement (dispositif Borloo neuf, Robien, Besson neuf ou Périssol…) ;

- D’immeubles classés monuments historiques ;

- D’immeubles en nue-propriété donnés en location par l’usufruitier et pour lesquels vous avez supporté des charges ;

Le formulaire 2044 -EB

Cette déclaration est à remplir dans le cas d’un investissement en loi Pinel afin de déclarer votre engagement de location. Il est à remplir une seule fois la première année.

Vous pouvez vous aider de la notice 2044 mis à disposition sur le site des impôts pour déclarer vos revenus fonciers.

4 commentaires

Vos questions et nos réponses d'experts

Une question ? Posez-la ici

Un expert Cleerly vous répondra dans les meilleurs délais. Votre email reste confidentiel.

Bonjour, je loue un local à une coiffeuse.

Le montant des revenus fonciers à déclarer sur la déclaration d’impôts est-il charges comprises ou Hors charges ?

Par avance merci.

F.EFFDE

Bonjour,

Normalement, lorsque vous déclarez vos revenus fonciers, vous devez déclarer le montant hors charges.

En effet, les charges locatives perçues auprès du locataire doivent être déclarées séparément de vos revenus locatifs nets, car elles sont considérées comme des remboursements de frais et non comme des revenus imposables.

Je vous invite à confirmer cela avec votre expert comptable.

bonjour,

L’assurance emprunteur est-elle déductible au même titre que l’intérêt emprunteur ? Si oui je cumule les deux et reporte le montant dans la ligne 113 et 250 ?

Mes cases D et I sont de montant identique. Normal ? Le cumul est-il donc mon revenu foncier de référence ? Merci

Bonjour,

Oui, l’assurance emprunteur est déductible (uniquement au régime réel) et se déclare sur la même ligne que les intérêts d’emprunt, cumulée avec eux.

Attention : les lignes 113 et 250 ne se cumulent pas entre elles. La ligne 113 concerne les emprunts liés à des parts de SCPI, la ligne 250 concerne un bien détenu en direct. Chaque ligne reçoit les intérêts et l’assurance correspondants à son périmètre.

Pour le rapprochement des cases D et I et la détermination de votre revenu foncier de référence, je préfère regarder votre cas précisément plutôt que de répondre à l’aveugle. N’hésitez pas à nous joindre au 01 87 66 31 35

Bien cordialement,